پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در کارگاه آموزشی تأمین مالی خرد مبتنی بر زنجیره تأمین مطرح شد / اهمیت توجه به تراکنشهای خرد در زنجیره تأمین

در دومین روز از همایش بانکداری الکترونیک و نظامهای پرداخت کارگاهی آموزشی با عنوان تأمین مالی خرد مبتنی بر زنجیره تأمین با ارائه فردوس باقری، مدیرعامل شرکت سککوک برگزار شد.

او در ابتدا در خصوص اهمیت موضوع کارگاه آموزشی عنوان کرد: «تمرکز اصلی در نظام بانکی بر تعاملات B2B است که بخش عمده تراکنشها را به لحاظ حجم ریالی نیز به خود اختصاص داده است. اما بخش دیگری که باید مورد توجه بیشتری قرار گیرد تراکنشهای خرد هستند که از لحاظ تعداد، جهتدهی و هدایت منابع و موضوع مصرف و جلوگیری از خروج منابع اهمیت دارند. برای حصول این موارد باید بتوانیم از ابزار تأمین مالی زنجیره تأمین به طور منحصر به مصرفکنندگان نهایی استفاده کنیم.»

به گفته او مدیریت زنجیره تامین از لحاظ مفهوم در واقع فرایند یکپارچهسازی فعالیتهای زنجیره تأمین و نیز جربانهای اطلاعاتی مرتبط با آن از طریق بهبود و هماهنگسازی فعالیتها در زنجیره تأمین است؛ همچنین تولید و عرضه محصول برای دستیابی به مزیت رقابتی قابل اتکا و مستدام نیز در تعریف مدیریت زنجیره تأمین یا SCM میگنجد.

تاریخچه پیدایش مفهوم زنجیره تأمین به دهه شصت میلادی بازمیگردد. به صورت خلاصه سه فرایند زیر از دهه شصت تا دهه ۹۰ میلادی در نهایت به پیدایش مفهوم مدیریت زنجیره تأمین منجر شد:

- دهه ۶۰ و ۷۰ میلادى: تلاش سازمانها برای افزایش توان رقابتی و استانداردسازی و بهبود کیفیت وکاهش هزینههای محصولات در جهت افزایش کارایی معطوف و افزایش سهم بازار؛

- دهه ۸۰ میلادى: افزایش تنوع و انتظارات مشتریان و انعطافپذیری در خطوط تولید و توسعه محصولات جدید براى ارضاى نیازهاى مشتریان؛

- دهه ۹۰ میلادی: ناکافی بودن اصلاحات ساختاری داخلی و از سوی دیگر بهبود ارتباطات تأمینکنندگان و توزیعکنندگان موا؛

با چنین نگرشی در دهه ۹۰ میلادی رویکردهاى زنجیره تأمین و مدیریت آن پا به عرصه وجود نهاد.

باقری توضیح داد: «عدم هماهنگی زنجیره و عدم ارتباط مؤثر در زنجیره دو چالش اساسی مدیریت زنجیره تأمین است که در خصوص آنها دو راهکار پیشنهاد میشود. مدیریت ساختار اعضای زنجیره تأمین به عنوان راهکاری برای حل چالش عدم هماهنگی استفاده میشود. این راهکار با پایهریزی طراحی زنجیره تأمین بر اساس کارایی استراتژیک هر عضو با توجه به طبیعت زنجیره و نیازهای مشتری اجرایی میشود.»

به گفته او راهکار حل چالش دوم مدیریت زنجیره تأمین نیز پیادهسازی نوعی ارتباط مشارکتی است. در این اقدام باید هر تفییری در زنجیره تأمین به اطلاع همه اعضا برسد و در کل زنجیره پیادهسازی شود.

از مفاهیم مهم در مدیریت زنجیره تأمین، مدیریت لجستیک است. این نوع از مدیریت در مفهوم به معنای برنامهریزی، اجرا و کنترل مؤثر و کارای جریان مستقیم و معکوس ذخیرهکردن کالاها، خدمات و اطلاعات مرتبط بین نقطه اصلی و نقطه مصرف به منظور تأمین نیازمندی مشتریان است.

تأمین مالی زنجیره تأمین

مدیرعامل سککوک ادامه داد: «بنگاهها و اصناف کوچک و متوسط اساس اقتصاد هر کشور را تشکیل میدهند. بیشترین میزان گردش مالی بیشترین میزان اشتغال و بیشترین تاثیر در ضرایب و فاکتورهای اقتصادی هر کشور در این بخش از اقتصاد و توسط این بخش محقق میشود.»

طبق توضیحات باقری رشد میزان و پیچیدگی عملیات اقتصادی در همه چرخههای این بخش نظیر چرخه مالی چرخه اطلاعات چرخه لجستیک و … استفاده از فناوریها و ابزار مدرن را برای پوشش به موقع و کارآمد حجم فعالیات اجتنابناپاذیر کرده است.

او گفت: «تأثیر اصلی بهکارگیری فناوریها و ابزار مدرن در چرخههای مختلف هر فعالیت در این بخش بزرگ اقتصادی افزایش بازدهی، اقتصادیسازی بیشتر فعالیت و مناسبسازی کیفیت و بهای محصولات است که همگی ضامن بقای مقرونبهصرفه و پایدار آن فعالیت میشوند.»

باقری با بیان اینکه اگر بخواهیم تأمین مالی زنجیره تأمین را به مدیریت زنجیره تأمین مرتبط کنیم باید بگوییم که در شبکه تأمین مالی زنجیره تأمین سه جریان اطلاعات به یکدیگر متصل میشوند، توضیح داد: «یک جریان مهم آن جریان مالی است. بعد دیگر اطلاعات لجستیکی و بعد سوم نیز اطلاعات حقوقی بنگاههاست.»

به گفته او یکی از مهمترین مواردی که امروزه با آن مواجه هستیم این است که بخش بزرگی از اطلاعات بنگاها قابلیت احراز ندارد. یعنی زمانی که بنگاهی وارد شبکهای میشود اظهار آین بنگاه با چیزی که به طور رسمی مطالبه میکند تطبیق ندارد و به هیمن دلیل ما در حوزه شناسایی درآمدها دچار چالش هستیم.

مبانی SCF

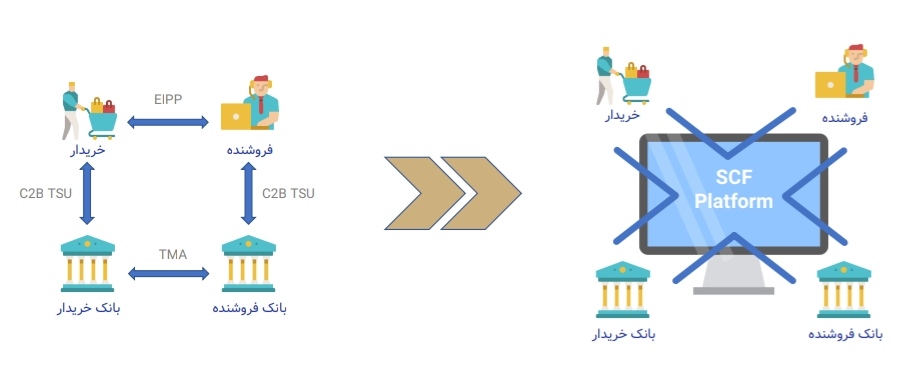

در ادامه این کارگاه آموزشی مطرح شد: «یک رابطه تجاری کلاسیک شامل چهار عضو است. در موارد خاص تعداد بانک ها کم یا زیاد میشود. بین خریدار و فروشنده معامله پایه رخ داده و کالا و یا خدماتی جابجا میشود. بانک عامل خریدار منافع خریدار و بانک عامل فروشنده منافع فروشنده را دنبال میکنند. جابجایی منابع مالی بین دو بانک بر اساس روالی که بین فروشنده و خریدار تحت چهارچوبهای استاندارد (السی بروات اسنادی و …) توافق شده است صورت میپذیرد. بانکها برای انجام هر یم از مراحل به اطلاعات واصله از فروشنده و خریدار و طرفهای سوم (بازرسی بیمه گمرک باربری و …) اتکا میکنند.»

طبق توضیحات باقری از منظر فناوری اطلاعات سه سیستم اطلاعاتی لازم است:

- سیستمی که مربوط به مدیریت رابطه خریدار و فروشنده است.(Payment and Presentment Invoice Electronic یا EIPP)

- سیستمی که مربوط به مدیریت رابطه بنگاه با بانک است. (TSU C2B)

- سیستمی که مربوط به مدیریت رابطه دو بانک با یکدیگر است. (TMA)

و به طور کل پلتفرم SCF جایگزین مناسبی برای این سه سیستم است.

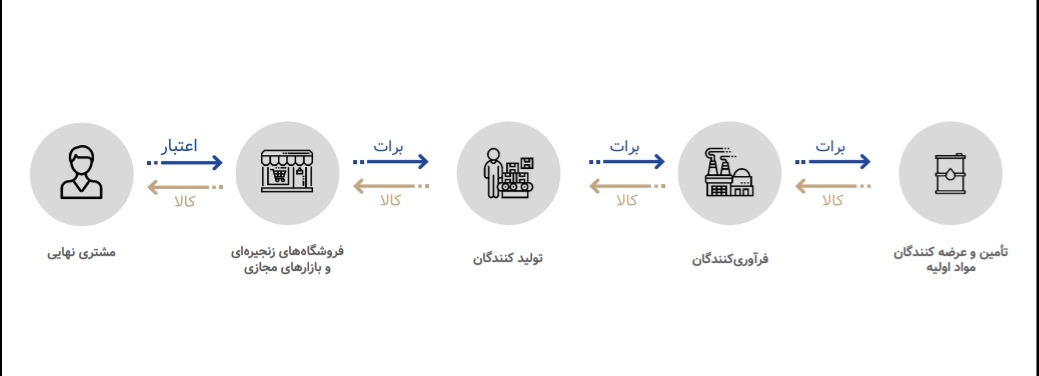

دو روش تأمین مالی پیشنهادی برای زنجیرهها وجود دارد؛ روش B2B و روش B2B2C / B2C.

روش تأمین مالی B2B:

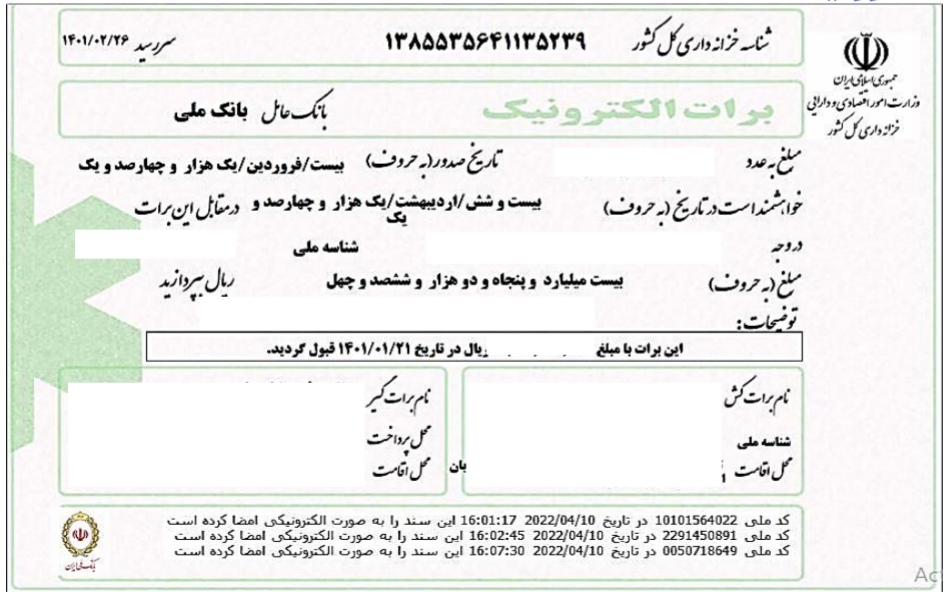

- بهرهگیری از اسناد تجاری و اوراق بهادار (اوراق گام و برات الکترونی تضمین شده)

- براساس آخرین مصوبه ابلاغی تأمین مالی زنجیره تأمین (عاملیت معکوس)

- فکتورینگ (عاملیت)

- بهکارگیری ظرفیت دستورالعمل استفاده از ابزار تأمین مالی زنجیرهای در بورس کالا

- استفاده از ظرفیت تأمین مالی کشاورزی قراردادی

روش تأمین مالی B2B2C / B2C

- تخصیص کارت اعتباری مدیریت شده به مشتریان

- تخصیص اعتبار در قال لیزینگ / فروش اقساطی محصوالت بنگاههای انتهای زنجیره

- استفاده از ظرفیت طرح خرید کالای ایرانی مبتنی بر کارت اعتباری

باقری ادامه داد: «از مزایای تأمین مالی در زنجیره تأمین برای خریداران میتوان به کاهش هزینههای تأمین مالی، کاهش سرمایه در گردش بنگاهها و تسریع تأمین مالی بنگاههای تأمین مالیشده اشاره کرد. امکان خرید ارزانتر و اقساطی نیز از مزایای تأمین مالی در زنجیره تأمین برای مصرفکنندگان نهایی است. همچنین SCF مزایایی نیز برای فروشندگان دارد که شامل امکان فروش اعتباری به مشتریان نضمینشده و ماهش ریسک نکول میشود.»

فردوس باقری در ادامه این کارگاه آموزشی به چند پشتوانه قانونی با بهرهگیری از استاد تجاری الکترونیک اشاره کرد:

- بند «ج» ماده ۶۷ قانون برنامه ششم توسعه

- مواد ۷، ۱۴ و ۱۶ قانون تجارت الکترونی مصوب سال ۱۳۸۲ مجلس شورای اسلامی

- ردیف ۷ مصوبه شماره ۴۷۲۵-۹۹/م مورخ ۲۱/۰۲/۱۳۹۹ نوزدهمین جلسه ستاد ملی مدیریت کرونا

- سیاستهای کلان اقتصاد مقاومتی تصویبنامه شماره ۱۸۸۲۵ مورخ ۲۹/۰۲/۱۳۹۹ ستاد فرماندهی اقتصاد مقاومتی

- ردیفهای ۲، ۳، ۱۴ و ۲۱ مصوبه شماره ۱۲۱۷۶/ت ۵۵۲۸۵ هیئت وزیران ابلاغیه ۰۹/۰۲/۱۳۹۷ (پروژههای دولت الکترونیکی)

- مصوبه مورخ ۱۰/۰۹/۱۳۹۹ شورای اجرایی فناوری اطلاعات کشور در خصوص اجرای تکالیف بخش ارتباطات و فناوری اطلاعات قانون برنامه ششم با هدف تسهیل دسترسی به خدمات الکترونیکی دستگاههای اجرایی و تکمیل پروژه های اولویتدار دولت الکترونیکی

- ماده ۸ قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی

- آئیننامه اجرایی ماده ۸ قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کاالی ایرانی موضوع نحوه واگذاری مطالبات قرارداد مورخ ۲۲/۰۷/۱۳۹۹ هیئت وزیران

تأمین مالی B2B2C

به گفته مدیرعامل سککوک گردش کار در زنجیره تأمین به این صورت است که ابتدا کسبوکارهای هدف و محصولات هدف در سمت عرضه تعریف میشوند. سپس حجم مالی تحریف مورد نیاز تعریف، ارزیابی و محاسبه میشود. با همکاری بانک میزان تخصیص اعتبار به هر عضو جمعیت هدف مصرفکننده تعیین شده و مدل پرداخت به عرضهکننده و مدل دریافت از مصرفکننده تعریه میشود. در ادامه کارتهای اعتباری ویژه را صادر و در اختیار جمعیت هدف مصرفکننده قرار می دهند. مجری، نقاط پذیرش تعریفشده را مستقر و کنترلهای لازم برای هدایت خرید به سمت محصولات هدف ر ا اعمال میکند. سپس خریدهای اعتباری انجامشده به طرف عرضهکننده و طرف تضمینکننده اعتبار گزارش شده و درنهایت فرآیندهای تسویه تضمینکننده اعتبار و عرضهکننده پیگیری میشود.

خدمات قابل ارائه در بخش B2B:

- بازارگاه مجازی B2B

- تامین مالی زنجیره تأمین

- خدمات خرید و فروش اعتباری

- اسناد تجاری الکترونیک شامل برات الکترونیک، سفته الکترونیک و تمبر الکترونیک

- ساماندهی زنجیرههای تأمین مورد تمرکز بانک

- خدمات فکتورینگ

- خانه تخصصی تأمین مالی زنجیره تامین (House SCF)

- مدیریت تضامین

- خدمات مدیریت زنجیره تامین (SCM)

- خدمات لجستیکی

- امضای دیجیتال اسناد

- مدیریت اعتبارات

او در نهایت با بیان اینکه تأمین مالی زنجیره تأمین، برای شبکه بانکی نیز مزایایی در پی دارد بیان کرد: «اجتناب از خام فروشی تسهیلات، فرآوری و اهرمسازی تسهیلات و افزایش بهرهوری منابع بانک و تسهیل و روانسازی تامین سرمایه در گردش از جمله این مزایا هستند.»