پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

۵۸ درصد دارندگان تلفنهای همراه هوشمند در انگلستان، برای بررسی وضعیت حساب خود، یک اپلیکیشن بانکداری موبایلی دانلود کردهاند و تقریبا ۵۰ درصد این افراد (که ۶۸ درصدشان زیر ۳۵ سال و ۳۱ درصد آنها هم ۵۵ سال به بالا هستند) جزو کاربران فعال بهشمار میروند.

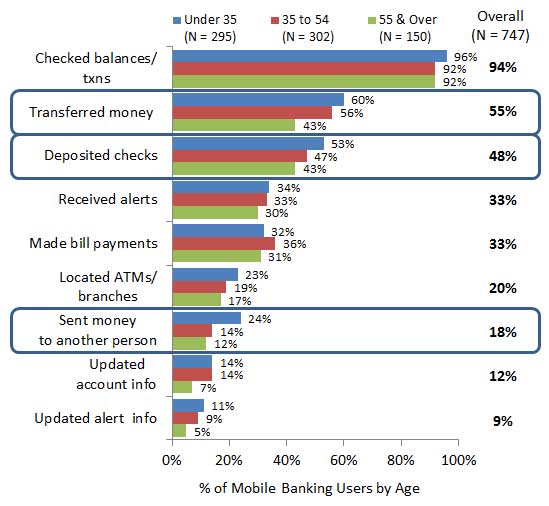

همچنین ۷۵ درصد کاربران اپلیکیشنهای بانکداری همراه، بیشتر برای بررسی ماندهحساب و تاریخچه تراکنشهایشان، اپلیکیشن خود میشوند.

درواقع این آمار از دل نظرسنجی انجامشده در آوریل سال ۲۰۱۷ بیرون کشیده شده که ۱۵۰۳ مصرفکننده، بین سنهای ۱۸ به بالا که تلفنهای هوشمند و روابط بانکی دارند را هدف قرار داده بود و دادههای جالبی بهدست آمد که در ادامه به آنها اشاره میکنیم:

.

بانکداری موبایلی از یک کانال نظارتی منفعل به یک کانال تراکنشی فعال توسعه پیدا کرد

- ۹۵ درصد کاربران اپلیکیشنهای بانکداری همراه گفتهاند دلیل اصلی ورود آنها به سیستم بانکداری همراه، بهخاطر بررسی وضعیت ماندهحسابشان و یا بررسی تاریخچه انجام تراکنشهایشان است.

- کاربران جوان اپلیکیشنهای بانکداری همراه، تمایلات بیشتری برای استفاده از بانکداری همراه دارند و بیشتر سپردهگذاری چک، انتقال پول و پرداختهای فردبهفرد انجام دادهاند.

.

اپلیکیشن Zelle بهخوبی با سازمانهای غیربانکی در فضای پرداختهای فردبهفرد رقابت میکند

- بیش از نیمی از پاسخدهندگان در این نظرسنجی گفتند که در سال گذشته، بدون هیچ استفادهای از سرویسهای مؤسسات مالی، پرداختهای فردبهفرد انجام دادهاند.

- از میان سرویسهای مؤسسات غیرمالی، پیپل بالاترین میزان استفاده را دارد؛ هرچند که اپلیکیشن ونمو دومین اپلیکیشن مورد استفاده نزد کاربران زیر ۳۵ سال است.

- مؤسسات مالی میتوانند با کمک Zelle خدمات مورد نیاز مشتریان را بهتر و راحتتر ارائه دهند:

- از بیشترین پیشرفتهای عنوانشده در خصوص سرویس پرداختهای فردبهفرد مؤسسات مالی میتوان به انتقال پول سریعتر و تعیین هویت سریع دریافتکننده اشاره کرد.

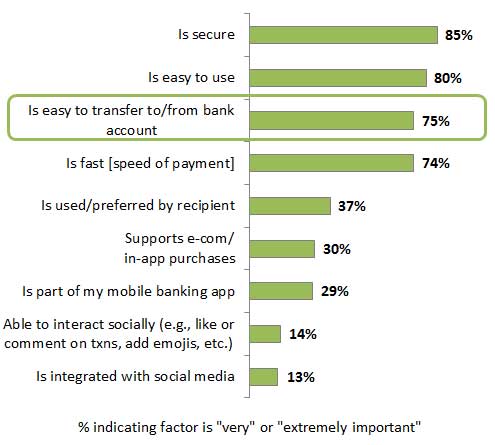

- امنیت و راحتی از مهمترین عوامل در انجام پرداختهای فردبهفرد است، همچنین نمیتوان عواملی مانند راحتی انتقال پول از یک حساب بانکی یا انتقال به یک حساب بانکی و همینطور سرعت انجام پرداخت را ندید گرفت.

.

اقدامات انجامشده در خصوص انجام پرداختهای سریع، به مؤسسات مالی این امکان را میدهد تا سرعت و کنترل موردنیاز مصرفکننده در یک محیط دیجیتال را بهخوبی ارائه دهند.

- ۳۷ درصد پاسخدهندگان با استفاده از تلفن همراه قبوض خود را پرداخت کردند. از این تعداد، ۳۲ درصدشان با استفاده از اپلیکیشن بانکداری همراه مؤسسه مالی خود و ۲۰ درصد هم با استفاده از اپلیکیشن پرداخت قبض، این کار را انجام دادند. (این وسط، ۱۴ درصد هم از هر دو مورد برای پرداخت قبوض خود استفاده کردهاند).

- از میان کسانی که هم از طریق مؤسسات مالی و هم پرداخت قبض مستقیم، پرداخت قبوضشان را انجام دادنند، ۶۹ درصدشان، پرداخت از طریق مؤسسات مالی را ترجیح دادند.

- ۳۱ درصد کسانی که از پرداخت قبض مستقیم استفاده کردهاند، دلیل انتخابشان را انجام سریع پرداخت از این طریق عنوان کردند.

- موضوع سرعت، موضوع مشترکی میان کاربران برای انجام پرداختهای فردبهفرد نیز است.

.

فرصتهای بیشتری برای گسترش بانکداری همراه برای افزایش تجربه پرداخت وجود خواهد داشت

- ۱۴ درصد افراد گفتند که از کنترل کارت استفاده میکنند و ۱۰ درصد دیگر هم گفتهاند که مایل به استفاده از این سرویس هستند.

- ۲۱ درصد افراد گفتهاند که پرداختهای Tap & go انجام میدهند و ۱۶ درصد دیگر هم گفتهاند که اگر این قابلیت از طرف مؤسسه مالی موردنظرشان ارائه شود، از آن استقبال میکنند.

- ۵۴ درصد کاربران اپلیکیشنهای بانکی همراه گفتند که ادغام از طریق اپلیکیشنهای بانکداری همراه از مهمترین عوامل برای انجام پرداختهای Tap & go بوده است.