احسان مهدی زاده؛ کارشناس سایت و تولید محتوا توسن تکنو / تغییر شکل شعب (Branch Transformation) موضوع و چالش جدید پیش روی بانکهاست و با توجه به نوآوریهایی که با توسعهٔ فناوری به وجود آمده است، ایجاد کانالها و سامانههای جدید بانکی و پرداخت رشد چشمگیری داشته است.

کانالهایی که با کارکردها و ظرفیتهای بنیادی خود توانستهاند بهعنوان یک جایگزین جدی برای انجام فعالیتهای سنتی موجود در شعب مطرح شوند و بانکداران را به این چالش بزرگ دعوت کنند که برای جبران هزینههای سنگین شعبشان روندی صعودی را برای استقبال از این فناوریهای نوین در پیش گیرند.

در حال حاضر در سراسر دنیا این کانالها در دو قالب سختافزاری و نرمافزاری و گاه بهصورت ترکیبی از این دو نوع در حال ارائهٔ سرویس هستند که در بخش سختافزاری یکی از بهترین و موفقترین نمونهها در اغلب کشورهای دنیا، دستگاههای خودپرداز (Automated Teller Machine) بودهاند.

روند صعودی استفاده از دستگاههای خودپرداز در سراسر دنیا آماری قابلتوجه است و این به واسطهٔ کاربردپذیری بالای این دستگاهها به دست آمده است. در یک تحقیق به نقل از رویترز پیشبینی شده است که بازار دستگاه خودپرداز در امارات متحده عربی بین سالهای 2015 تا 2020، حدود 22 درصد گسترش یابد. دستگاه خودپرداز هنوز هم بهعنوان رایجترین کانال خود سرویس برای مشتریان جهت تعامل با بانکهایشان در نظر گرفته میشود.

جورج فلوروس، معاون منطقهای سرویسهای مالی شرکت NCR در هند، خاورمیانه و آفریقا میگوید که در حال حاضر بیش از 3.1 میلیون دستگاه خودپرداز در سراسر جهان در حال ارائهٔ سرویس هستند و این تعداد تا سال 2020 به 4 میلیون عدد خواهد رسید.

او با اشاره به تحقیقات بانکی خرد و بازار جهانی دستگاه خودپرداز، در مورد پیشبینی تا سال 2020 میگوید: «بازار دستگاه خودپرداز در امارات متحده عربی بین سالهای 2015 تا 2020، حدود 22 درصد گسترش مییابد. در پایان این دوره، تعداد دستگاههای خودپرداز حدود 6300 دستگاه خواهد بود. این بدین معناست که بهطور متوسط در ازای هر یک میلیون نفر 1119 دستگاه خودپرداز وجود خواهد داشت، درحالیکه در سال 2014 در همین مقیاس جمعیتی 914 دستگاه خودپرداز وجود داشته است.»

جالب توجه است که با وجود رشد بسیار در خدمات آنلاین نظیر موبایل و تلفنبانک، دستگاه خودپرداز هنوز هم در بسیاری از موارد بهعنوان رایجترین کانال خود سرویس برای مشتریان جهت تعامل با بانکهایشان در نظر گرفته میشود.

سرمایهگذاری در دستگاههای خودپرداز یکی از چالشهای شرکتهای مرتبط با فناوری اطلاعات بانکی و حتی خود بانکها و مؤسسات مالی و اعتباری است. انتظار میرود استفاده از خودپردازها توسط بانکها جهت افزایش بهرهوری و کاهش هزینهها بیشتر از مقدار پیشبینی شده افزایش یابد.

همچنین پیشبینی میشود حجم کل برداشت نقدی در یک روز تا سال 2020 به عدد 370 میلیون برسد، یعنی یک افزایش 54 درصدی نسبت به مجموع سال 2015. با وجود افزایش مورد انتظار در استفاده از کارتهای بانکی و برای استفاده در EFTPOS ها، انتظار میرود رشد در برداشتها از دستگاههای خودپرداز در سالهای پیشرو زیاد باشد. در مجموع بالغبر 25000 دستگاه خودپرداز در کشورهای عضو شورای همکاری خلیجفارس بر اساس اطلاعات سال 2014 و 2015 وجود دارد.

اضافه شدن ویژگیهای جدید به دستگاههای خودپرداز میتواند زمینهساز موفقیت بیشتر تولیدکنندگان در بازارهای رقابتی امروزی شود. فلوروس در پاسخ به یک سؤال در مورد عواملی که تقاضای مشتری را برای سرویسهای دستگاه خودپرداز افزایش میدهند، تأیید میکند که ویژگیهای جدیدتر و تحول در عملیات شعبهای منجر به رشد در این بخش میشود: «بله، فناوری موبایل بانکداری را تغییر داده است، با توجه به مقیاس گستردهٔ کاربران نرمافزارهای تلفن همراه و کاربران بانکداری آنلاین، این موضوع میتواند آغازگر تأثیرگذاری روی مشارکت مشتریان و تعاملشان با کانال خودپرداز باشد.»

افزایش تجارت مبتنی بر تلفن همراه و اینترنت، به خوبی تغییر رفتار سریع مصرفکننده، انقلاب بازاریابی Omni-Channel را رقم خواهد زد. مصرفکنندگان دانای فضای دیجیتال، برای انجام تراکنشها در حال حرکت، هر جایی که بانک، فروشگاه، رستوران، فراهمکنندگان سرویسهای هواپیمایی یا مخابراتی وجود دارند آزادی عمل میخواهند و برای این کار از قالبهای بازاریابی Omni-Channel نظیر خدمات آنلاین، موبایل، کیوسک یا دستگاه خودپرداز استفاده میکنند.

امروزه، سازمانها در حال سرمایهگذاری روی راهحلهایی هستند که به آنها برای تغییر شکل پیشنهادهای سرویسشان با فناوریهای نوآورانه کمک میکند. سازمانها با این راهحلها به مشتریان جهت ایجاد تجارب کاربری خاص، عملیاتهای ساده و رشد سودآوری درحالیکه خودشان هم در رقابت باقی بمانند، کمک میکنند.

فلوروس اعتقاد دارد که ویژگیهای جدید دیگر نظیر ارتباط صوتی به وسیله دستگاه خودپرداز، اجازه میدهد سرویسهای بانکداری 7*24 باشد و این موضوع سبب خواهد شد انجام بخش زیادی از تراکنشهای بانکی شعب، عیناً در این نوع دستگاههای خودپرداز ممکن شود.

البته تحقق این امر چندان دور از ذهن نیست، چرا که با توجه به دستگاههای خودبانک امروزی، یعنی VTMها (Video Teller Machine or Virtual Teller Machine) که امکان ارتباط ویدیویی با کارشناس مرکز تماس بانک را نیز فراهم کردهاند، این رشد در ویژگیهای جدید دستگاههای خودپرداز در حال حاضر شکل اجرایی هم به خود گرفته است و در این دستگاهها، بیش از 95 درصد خدمات یک شعبه مانند امور مربوط به افتتاح حساب و امور مربوط به چک هم قابلارائه شده است.

.

بررسی آماری

با توجه به مطالب ذکرشده، رشد در بازار دستگاههای خودپرداز محقق شده است. تمام مطالب حکایت از این دارند که با این استقبال از سمت مشتریان و از طرف دیگر افزایش خدمات مبتنی بر دستگاه خودپرداز از سمت بانکها و مؤسسات مالی و اعتباری دنیا، میبایست شاهد رشد آمارهای مربوط به استفاده از این دستگاهها در کشورهای مختلف دنیا باشیم. در اینجا بهترین اقدام مراجعه به آمار ارائه شده از سمت مؤسسات تحقیقاتی در این خصوص است. اگر بخواهیم مقایسهای در سرانهٔ دستگاههای خودپرداز کشورهای مختلف داشته باشیم، باید به سراغ جداول و نمودارهای آماری زیر برویم.

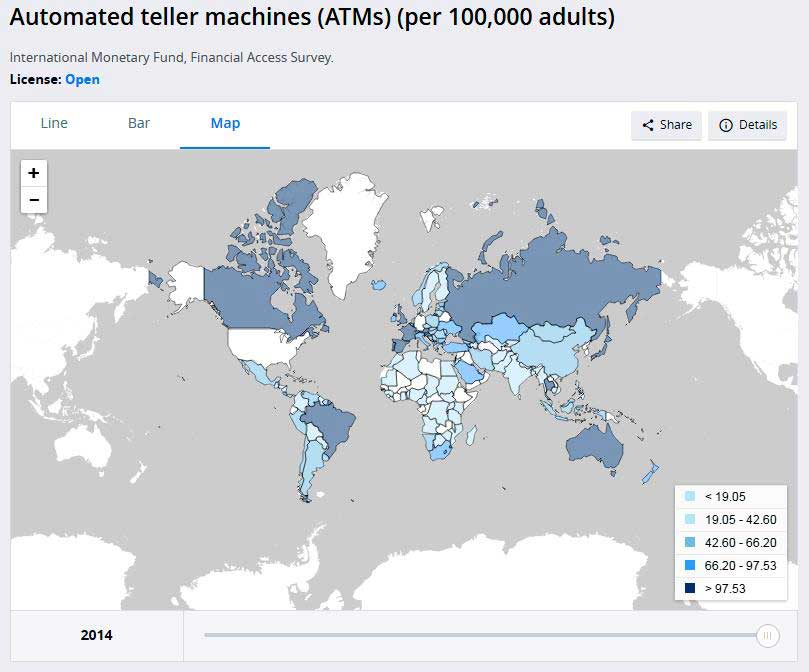

در نمودار بالا که مربوط به آمار سال 2014 بانک جهانی (+) است، سرانهٔ دستگاههای خودپرداز به ازای هر 100.000 نفر در کشورهای مختلف دنیا آورده شده است. با توجه به این آمار و رنگبندی موجود در تصویر، کشور ایران در بخش بازار دستگاه خودپرداز از وضعیت متعادلی برخوردار است.

در سال 2014 سرانهٔ دستگاه خودپرداز به ازای هر 100.000 نفر در ایران 56 دستگاه است که نسبت به کشورهای منطقه همچون ترکیه و عربستان کمتر است (+). کشور ترکیه با سرانهٔ 77 دستگاه و کشور عربستان با 74 دستگاه، سرانهٔ بالاتری نسبت به ایران دارند. مطابق این آمار در سال 2014 میانگین جهانی سرانهٔ دستگاه خودپرداز به ازای هر 100.000 نفر (+) نزدیک به 44 دستگاه بوده است و در همین سال کشور آلمان با سرانهٔ 118 دستگاه به ازای هر 100.000 نفر از کشورهای پیشرو در این صنعت بوده است (+).

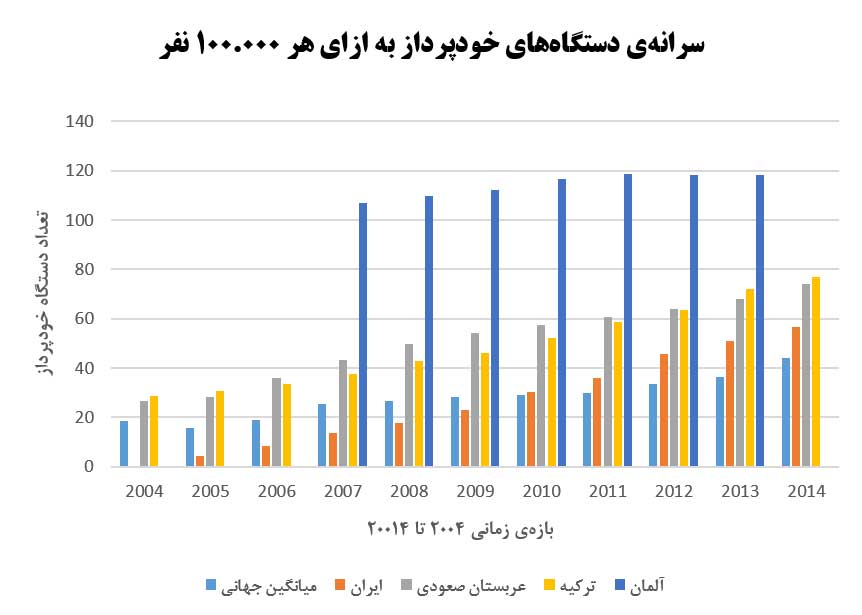

خلاصهٔ آمار ذکر شده را در نمودار ترکیبی ذیل ملاحظه میکنیم:

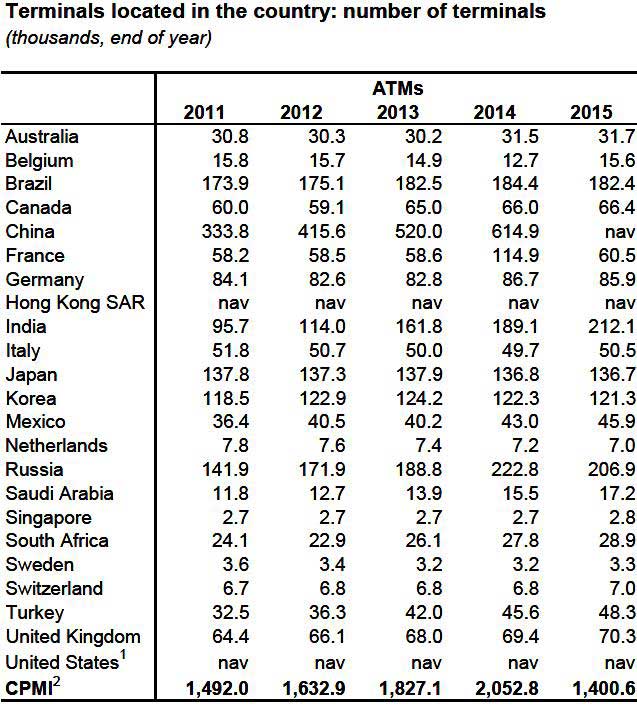

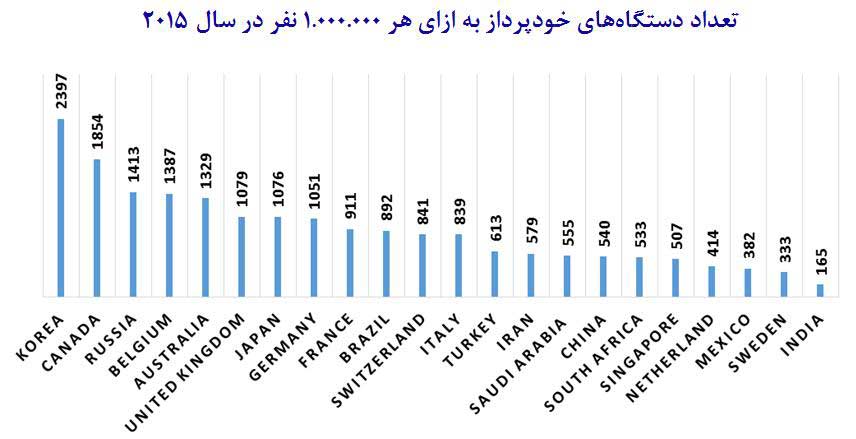

همچنین برای بررسی بیشتر موضوع به سراغ گزارش Bank for International Settlements میرویم. طبق گزارش این مؤسسه، تعداد دستگاههای خودپرداز در چند کشور نمونه در سالهای 2011 تا 2015 به شرح ذیل است:

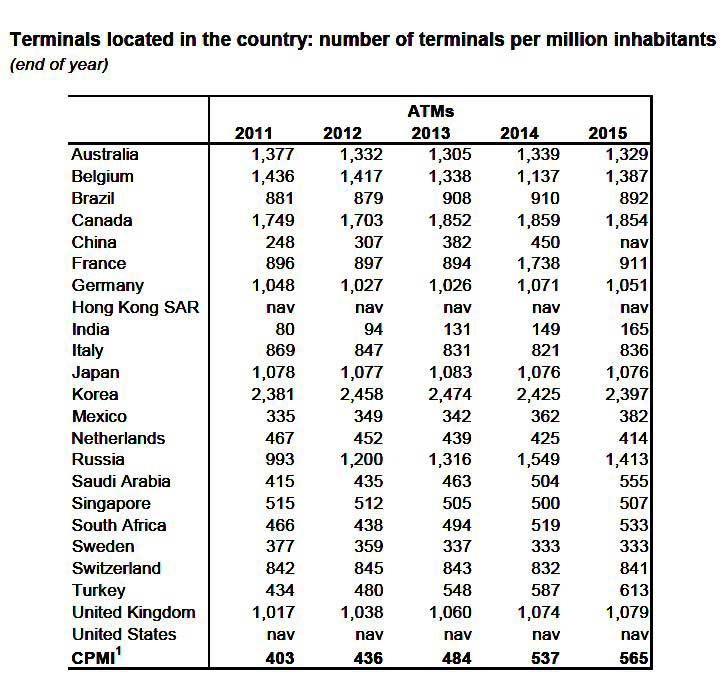

طبق آمار این مؤسسه، سرانهٔ خودپرداز به ازای هر یک میلیون نفر در جدول زیر مشخص شده است.

در این آمار که متعلق به سالهای 2011 تا 2015 است، کشور کره با سرانهٔ 2400 دستگاه خودپرداز به ازای هر 1.000.000 نفر با اختلاف زیادی نسبت به سایر کشورها در صدر جدول قرار دارد. ژاپن، آلمان و روسیه از سایر کشورهای پیشرو در این صنعت میباشند.

تخمینی که برای ایران زده شده است نیز نشان میدهد که کشور ایران با سرانهٔ 579 دستگاه خودپرداز به ازای هر 1.000.000 نفر بالاتر از کشورهایی همچون هند و چین و نیز پایینتر از ترکیه قرار دارد.

با آمار ذکر شده در نمودارها و مقایسهٔ تطبیقی جداول، رشد بازار دستگاههای خودپرداز با وجود معرفی و عرضهٔ کانالهای بانکی و پرداخت جدید جالب توجه بوده و نشاندهندهٔ این مطلب است که مشتریان به لحاظ کاربردپذیری و سهولت استفاده، در دسترس بودن و همچنین رعایت حد بالایی از امنیت و استانداردهای محیطی، همچنان دستگاههای خودپرداز را بهعنوان یکی از اصلیترین کانالها برای انجام امور بانکی و پرداخت مدنظر دارند.

البته خودپردازها اگرچه همچنان در حال رشد هستند، اما به نظر میرسد با توجه به هزینههای پول گذاری، چندان برای بانک مقرون به صرفه نباشند. از طرفی مشتریان دستگاههای خودپرداز هم نیاز دارند که در کلیهٔ ساعات شبانهروز امکان سپردهگذاری داشته باشند.

با این شرایط این طور به نظر میآید که ادامه حیات دستگاههای خودپرداز فعلی منوط به اضافه شدن قابلیت Recycler به این دستگاههاست. چنین خودپردازهایی آیندهٔ این دستگاهها در بازار را رقم خواهند زد. کارشناسان و متخصصان حوزهٔ فناوری اطلاعات بانکی و پرداخت میبایست برای جا افتادن فناوریهای جدید در قلب و ذهن و باور مشتریان، تحلیل عمیقتری از نوع رفتار آنها داشته باشند، چالشی که به نظر میرسد هماکنون برای دستگاههای Cashless نیز فرا رسیده است و میبایست تا جا افتادن کامل این دستگاهها در مراودات مالی مردم، بازهٔ زمانی بیشتری را متصور بود.