«راه پرداخت» در گزارش «بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان به ما چه میگوید؟ / حرکت به سوی جهانی اقتصاد باز» که اخیراً منتشر کرده به تحلیل نقشهای جهانی از بانکداری باز و امور مالی باز پرداخته است. مجید کیوان، مشاور بانکداری باز ضمن ارائه تحلیلی از این نقشه با تمرکز بر داده باز توضیح میدهد که تمامی سازمانها و شرکتها در حوزههای کاری مختلف، همواره علاقهمندند تا به دادههای رقبا و دادههای پیرامونی مرتبط با کسبوکار خود دسترسی داشته باشند، اما در عین حال هیچ علاقهای بهاشتراکگذاری دادههای خود ندارند پس چگونه با یک تفکر متمدنانه مشابه آنچه در دنیا اتفاق افتاده، میتوان پذیرفت که مالکیت داده با مشتری است.

همچنین میخوانید که چرخه آزادسازی دادهها محدود به حوزه مالی نیست و یک ایستگاه اقتصاد باز یا به تعبیر دیگر همه چیز باز (Open X) در ادامه این مسیر ترسیم شده است. در ادامه از مجید کیوان، مشاور بانکداری باز تحلیل نقشه بانکداری باز، مالی باز و داده باز را میخوانید.

جذابیت داده

هر زمان که صحبت از داده و اشتراکگذاری آن میشود، همواره حساسیتهای مربوط به امنیت و حریم خصوصی به صورت برجستهای خود را نمایان میکنند. اما آنچه که در کشورهای توسعهیافته باعث ایجاد تعادل بین مباحث امنیتی و حریم خصوصی از یک طرف و توسعه کسبوکارها و ارتقا تجربه کاربری از طرف دیگر شده است، عمدتاً مبتنی بر دو اهرم قانونگذار بالغ و هوشمند و نیاز بازار بوده است.

دیربازی است که تصمیمگیری مبتنی بر داده دیگر موضوعی جدید نیست. تمامی شرکتها و سازمانها بر اساس توانمندی و بلوغ دادهمحوری خود تلاش کردهاند تا با جمعآوری و تحلیل دادهها، شرایط لازم برای ارتقا خدمات را با اهداف درونسازمانی و برونسازمانی برآورده کنند. آنچه که همواره برای تمام سازمانها و شرکتها جذابیت بالا دارد، دسترسی به دادههای بیرون از مجموعه خود است تا بتوانند یک مرحله غنیسازی داده (Data Enrichment) را به تحلیلهای خود اضافه کنند. اما نکته مهم این است که دادههای جذاب لزوماً دادههای موجود در فضای عمومی نیستند و دسترسی به آنها با چالشهای قانونگذاری و محرمانگی کسبوکاری همراه است.

اشتراکگذاری داده: آبی که نمیچکد!

تمامی سازمانها و شرکتها در حوزههای کاری مختلف، همواره علاقهمندند تا به دادههای رقبا و دادههای پیرامونی مرتبط با کسبوکار خود دسترسی داشته باشند، اما در عین حال هیچ علاقهای بهاشتراکگذاری دادههای خود ندارند. تجربه همنشان داده است که هر نهاد اقتصادی هم دادههای خود را از نظر محرمانگی و حساسیت بالاتر از دیگران میداند. اما سؤال اصلی اینجاست که اگر بر اساس یک تفکر متمدنانه مشابه آنچه در دنیا اتفاق افتاده است، بپذیریم که مالکیت داده با مشتری است و شرکتها و سازمانها در هر نوع از صنعت، صرفاً نگهدارنده داده هستند، چه راهکاری وجود دارد که بهاشتراکگذاری داده در یک مسیر امن و صحیح صورت گیرد؟

اهرم قانونگذاری برای ایجاد تعادل

در حوزه خدمات بانکی، آنچه به عنوان یک اقدام روبهجلو در اتحادیه اروپا مطرح شد، تصویب چارچوب PSD2 در سال ۲۰۱۵ توسط پارلمان اتحادیه اروپا بود که بانکها را ملزم میکرد تا دادههای مشتریان بانکی را در یک محیط امن و بر اساس اجازه مشتری با نهادهای ثالث رگوله شده به اشتراک بگذارد. از طرف دیگر قانون حفاظت از داده (GDPR) که در آوریل ۲۰۱۶ مورد تأیید پارلمان اتحادیه اروپا قرار گرفته بود، بعد از حدود ۲ سال به صورت یک قانون اجباری در کشورهای عضو اتحادیه اروپا پیادهسازی شد.

بررسی روند ۲ و ۳ سال فرصت برای تطابق با این قوانین در اتحادیه اروپا، ۲ موضوع مهم را هویدا میکند. اول اینکه بانکها در مقابل بهاشتراکگذاری دادهها مقاومت داشتهاند و این امر به صورت داوطلبانه انجام نشده است. بنابراین نقش قانونگذار برای آزادسازی و دموکراتیک کردن فضای بهاشتراکگذاری داده در این حالت پررنگ است. از طرف دیگر، بانکها از نظر زیرساختی هم با مشکلات زیادی مواجه بودند و این تحول دیجیتال با سیستمهای سنتی و قدیمی آنها سازگاری نداشت. همین سامانههای قدیمی و عدم تمایل بانکها به تغییر آنها دلیل محکم دیگری بود که وارد بازی PSD2 نشوند.

بههرحال در این مرحله، این فشار قانونگذار بود که بحث اشتراکگذاری داده را به صورت یک قانون و الزام به نگهدارندگان داده (Data Holders) در اتحادیه اروپا تحمیل کرد. با اینکه در این مقطع از تمرین دموکراسی، بازی با داده در زمین بانکها شروع شد، اما محدود به آن نمانده است. این همان جایی است که یک قانونگذار بالغ و هوشمند با تفکرات روبهجلو و پیشرونده، زمینه لازم برای آزادسازی سایر منابع داده را نیز در یک فضای امن رقم میزند. بر همین اساس مباحثی همچون مالی باز (Open Finance) و داده باز (Open Data) در کنار بانکداری باز به عنوان یک روند نوین مطرح شد.

نیاز بازار تعیینکننده مسیر دموکراتیزهکردن داده

با اینکه نهادهای قانونگذار تأثیر بسزایی در آزادسازی منابع داده دارند، اما نباید از این اصل نیز غافل شد که بازیگران خلاق و نوآور بر اساس نیاز بازار محصولات و خدماتی را ارائه میکنند که بتوانند در مسیر رشد و توسعه خود گام بردارند. بر همین اساس تعامل و استراتژیهای مشارکتی که بین اجزای مختلف یک بازار شکل میگیرد نیز تأثیر قابل ملاحظهای در مسیر دموکراتیزه کرده داده دارد.

به صورت خاص در یک بازار رقابتی و سالم که نهاد قانونگذار مانع نوآوری نباشد، نیاز کاربر نهایی از طریق نهادهای ثالث به عنوان استفادهکنندگان داده (Data Users) پاسخ داده میشود. نهادهای ثالث با سرعت و دقت بیشتری محصولات و خدمات نوآورانه را توسعه میدهند. در شرایطی که معمولاً نهادهای ثالث از نظر نوآوری و نیازسنجی جلوتر از قانونگذار هستند، قانونگذار خردمند و بالغ، عدم وجود قانون در یک حوزه نوآور را بهانه ممانعت از شکلگیری و توسعه خدمات قرار نمیدهد. بلکه در شرایط قانونگذاری خاکستری، عمدتاً با یک نگاه نظارت تعاملی زمینه شکلگیری بازار را فراهم میکند.

اقتصاد باز ایستگاه نهایی آزادسازی داده

در مسیر روبهرشد اشتراکگذاری داده، مقوله Open API قدمت بالایی دارد و محدود به شبکه بانک و پرداخت و خدمات مالی نیست. این بدین معناست که صنایع مختلف متناسب با نیازها و رویکردهای استراتژیک خود نسبت به دریافت یا ارائه API اقدام کردهاند که معرف اقتصاد مبتنی بر API است. بانکداری باز که یک طرز تفکر و رویکرد نسبت بهاشتراکگذاری داده است نیز به صورت رسمی قدمتی ۸ ساله دارد و از زمان الزامی شدن آن در اتحادیه اروپا حدود ۵ سال میگذرد. گام بعدی بر اساس روندهای موجود مالی باز است که موضوعی نسبتاً جدید در دنیا است. این حوزه با اینکه از نظر قانونگذاری موضوع جدیدی در دنیا محسوب میشود، اما کشورهایی هستند که در این زمینه اقداماتی را انجام دادهاند و به نوعی از آن تحت عنوان PSD3 نیز یاد میشود. این ایستگاه جایی است که سایر نهادهای مالی نظیر بورس و بیمه نیز به جمع بانکها بابت بهاشتراکگذاری داده ملحق میشوند.

اما چرخه آزادسازی دادهها محدود به حوزه مالی نیست. جهان نسبت به داده تفکر دموکراتی را در پیش گرفته است و یک ایستگاه اقتصاد باز یا به تعبیر دیگر همه چیز باز (Open X) در ادامه مسیر ترسیم شده است. شاید بازیگران حوزه مالی چنین بیندیشند که دادههای این حوزه از درجه محرمانگی بسیار بالاتری نسبت به حوزههای دیگر در برخوردار است. بازیگران حوزه تلکام نیز اهمیت دادههای خود را بالاتر میدانند، چرا که تعاملات افراد و شبکه آنها را در کنار موقعیت مکانی مشخص میکند. از طرف دیگر حوزه سلامت، دادههای خود را محرمانهتر میداند چرا که خصوصیترین اطلاعات پزشکی و درمانی را در برمیگیرد. بازیگرانی مانند تاکسی اینترنتی که در حوزه حملونقل مسافر فعالیت میکنند و دادههای مکانی و تردد افراد را دارند، این نوع دادهها را محرمانهتر میدانند. در حوزه تجارت الکترونیک هم بازیگران مارکتپلیس برای رفتار خرید مشتریان درجه محرمانگی بالایی را متصور هستند. اما در عمل دنیا به چه سمتی پیش میرود؟ آیا محرمانگی داده و حفظ حریم خصوصی مانع دسترسی به ایستگاه اقتصاد باز یا همه چیز باز (Open X) خواهد شد؟

اجازه مالک داده و مدیریت مجوز، پیشران اقتصاد باز

ایجاد تعادل بین اشتراکگذاری داده و حفظ حریم خصوصی افراد، نیاز به یک میانجی یا تراز دارد. این تراز همان اجازه مشتری به عنوان مالک داده است. مشتری از یک طرف نیازمند محافظت از طریق قانونگذار است تا مورد سوء استفاده قرار نگیرد و آگاهی لازم را بابت تصمیم بهاشتراکگذاری دادههای خود داشته باشد. از طرف دیگر نیازمند یک زیرساخت است تا بتواند مجوزهای خود را مشاهده و مدیریت کند. این بدین معناست که مشتری باید بداند که بابت چه خدمتی، به چه نهاد ثالثی در چه بازه زمانی و با چه حد و حدودی مجوز میدهد و هر زمان که مایل باشد میتواند این مجوز را لغو کند که به آن Revoke گفته میشود.

مشتریمحوری: ارتقا تجربه کاربری با رویکرد داده باز

در چنین شرایطی مفهوم داده باز مسیر همواری را در پیش خواهد گرفت و محوریت با مشتری خواهد بود. در دنیا نیز یکی از اهداف مهم در رابطه با اشتراکگذاری داده، همین رویکرد مشتریمحوری (Customer Centric) بوده است. این امر در فضای آفلاین در تمامی حوزهها در حال انجام است. مثلاً اگر نتایج یک آزمایش پزشکی توسط بیمار و با اختیار خودش در اختیار پزشک دیگر یا یک مرکز درمانی و یا حتی یک دوست قرار داده میشود، در عمل اشتراکگذاری داده حوزه سلامت رخ داده است. یا وقتی پرینت حساب به صورت کاغذی توسط مشتری از بانک گرفته میشود و در اختیار یک سازمان یا شخص دیگر گذاشته میشود، عملاً همین اشتراکگذاری داده مالی با اجازه مشتری رخ داده است. وکالتی هم که هر شخص در دفتر اسناد رسمی تنظیم میکند و وکیل و سطح دسترسی ایشان را تعیین میکند، دقیقاً منطبق بر همین بحث اجازه دسترسی (Consent) است. حال اگر همین مسئله به صورت دیجیتال صورت گیرد، در عمل کسب اجازه به صورت دیجیتالی رخ میدهد. به عنوان مثال دیگر، اگر که تاریخچه خرید یک مشتری در یک مارکت پلیس یا پلتفرم حوزه گردشگری یا تاکسی اینترنتی یا لیست تماسهای تلفن همراه توسط خودش و با اجازه خودش به شخص دیگری به اشتراک گذاشته میشود، در عمل این اشتراکگذاری داده بدون دخالت نگهدارنده داده در حال رخ دادن است و این همان مفهوم اقتصاد باز است که به صورت فردی صورت گرفته است.

حال اگر فرایند و مکانیزمی وجود داشته باشد که این اجازه را از طیف وسیعی از افراد در حوزههای مختلف دریافت کند و بر اساس تحلیل آنها یک خدمت یا محصول را در اختیار مالک داده (مشتری) قرار دهد، در مدار اوپن ایکس صحبت میکنیم. فرض کنیم نهاد ثالثی وجود داشته باشد که بر اساس اجازه مشتری، با دریافت دادههای سلامت وی از ابزارهای هوشمند (مانند ساعت هوشمند) و درمانگاهها، موقعیت مکانی، علاقهمندیهای شخص در حوزه سفر و گردش و همچنین رفتار مالی مشتری، یک بسته پیشنهادی سفر شامل نوع هتل، مدت اقامت، نحوه سفر (هواپیما، اتوبوس، قطار، کشتی) به همراه بیمه مسافرتی را پیشنهاد دهد که شامل یک وام خرد نیز میشود که کل هزینهها را پوشش میدهد و در کنار آن فروشگاهها و رستورانهایی را معرفی میکند که محصول مورد علاقه مشتری با تخفیف قابل ارائه است. چنانچه در این سناریو مشخص است، محدوده اوپن ایکس یا اقتصاد باز شامل منابع داده متعددی میشود که در کنار حوزه سلامت و گردشگری و حوزه مالی، میتوان به دادههای حوزه انرژی، خردهفروشی، تجهیزات اینترنت اشیا، دادههای حاکمیتی و شبکههای اجتماعی نیز اشاره کرد.

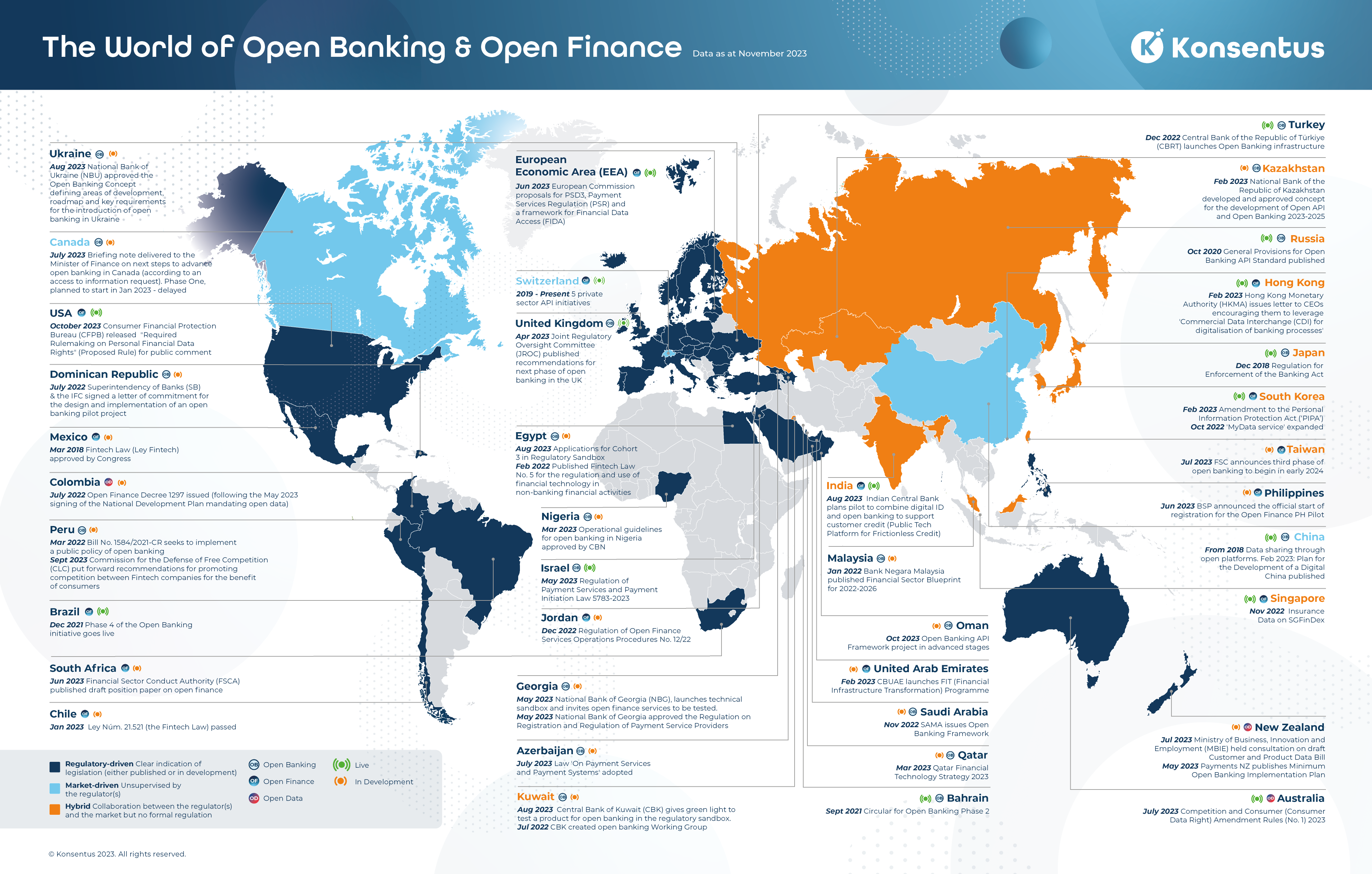

جهان در مسیر اقتصاد باز

بر اساس نقشه منتشر شده توسط شرکت کانسنتوس در نوامبر ۲۰۲۳، کشورهایی که به سمت مفهوم مالی باز خیز برداشتهاند در حال افزایش است و میتوان به کشورهایی مانند منطقه اقتصادی اروپا (EEA)، سوئیس، برزیل، آمریکا، مکزیک، امارات متحده، هند، سنگاپور، فیلیپین، تایوان، شیلی و آفریقا جنوبی اشاره کرد.

اما مفهوم داده باز همچنان بازیگران محدودی در دنیا دارد. کشورهایی مانند استرالیا، نیوزلند و کلمبیا جزو اولین بازیگرانی هستند که وارد این مفهوم شدهاند و دموکراتیزهکردن داده را در سطح بالاتری انجام میدهند.