پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان به ما چه میگوید؟ / حرکت به سوی جهانی اقتصاد باز

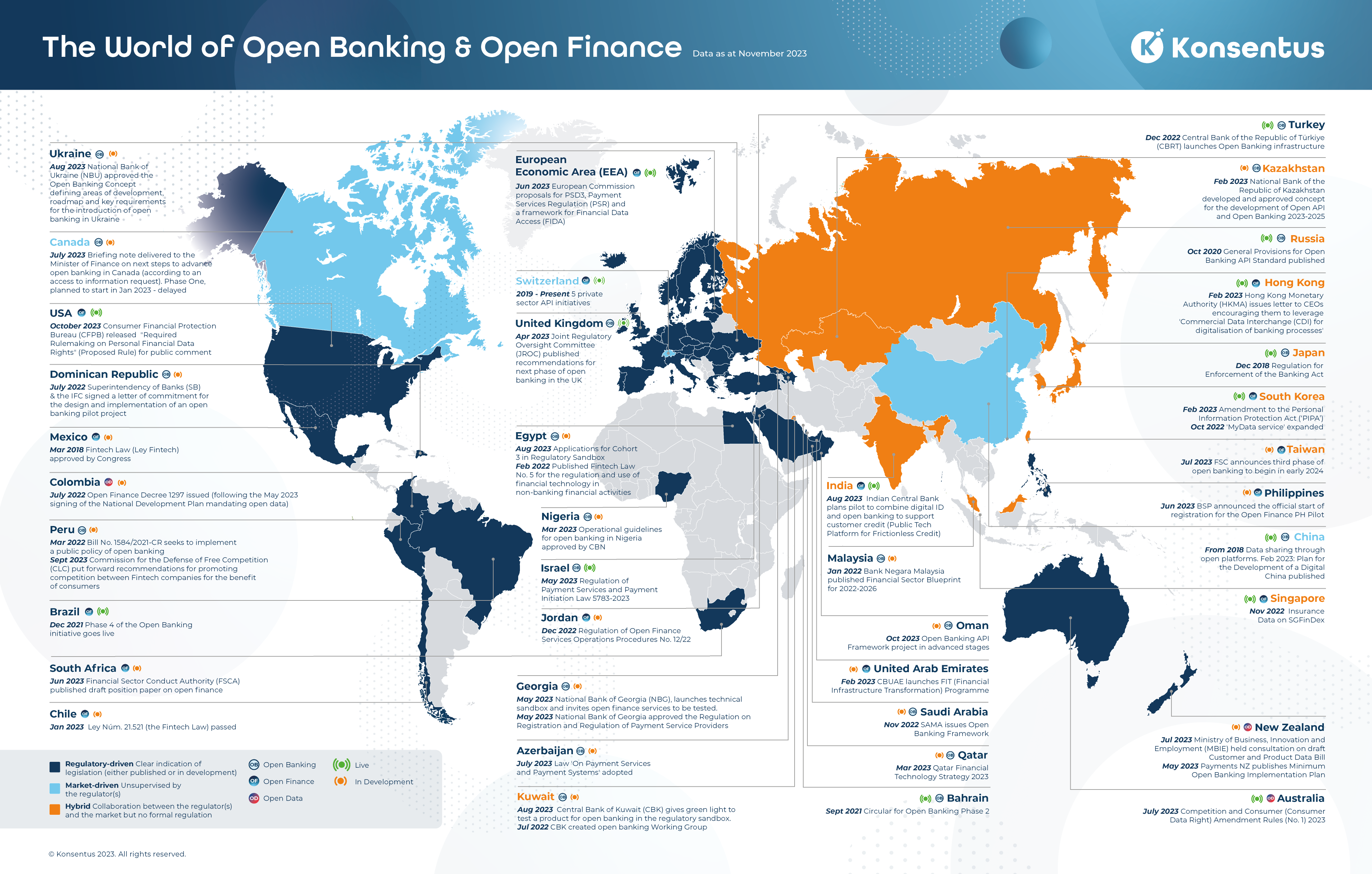

کانسنتوس (Konsentus) به تازگی (مهرماه سال ۱۴۰۲) نقشهای از بهروزترین بازتاب پیشرفت جهانی به سمت بانکداری باز، مالی باز و داده باز منتشر کرده است. این نقشه نشان میدهد که در یک سال گذشته ۶۸ کشور معادل ۳۵ درصد از کل جهان ازجمله عربستان، قطر، بحرین و ترکیه در حال توسعه و انجام اقداماتی در این سه حوزه بودهاند و این موضوع در حالی است که ایران در این نقشه جایی نداشته و در میان کشورهای خاکستری قرار دارد. بانک مرکزی شش روز پیش دستورالعمل نحوه تأسیس و فعالیت نئوبانکها را به شبکه بانکی ابلاغ کرد که این دستورالعمل، از زمان انتشار با انتقادهای زیادی از سوی فعالان فینتک همراه بوده و با استانداردهای بینالمللی در تناقض است. رویکرد فعلی بانک مرکزی در قانونگذاری، خبر از خاکستریماندن ایران میدهد.

تعداد زیادی از فعالان صنعت بانکداری در جهان تحلیلهای مختلفی روی این نقشه ارائه دادهاند. به همین بهانه با فعالان صنعت بانکداری کشورمان گفتوگوهایی داشتیم و از آنها خواستیم که آنها نیز روی این نقشه تحلیلهای خود را ارائه دهند. در این گزارش به بررسی این نقشه پرداختیم و سعی کردیم آن را از ابعاد مختلف بررسی کنیم. در روزهای آینده تحلیلهای خواندنی الینا ملکان، معاون توسعه کسبوکار شرکت فینوتک؛ مصطفی طهماسبی، مدیرعامل شرکت سنباد؛ فرشاد صفری، معاون کسبوکار شرکت فرابوم؛ پویا پوراعظم، متخصص و مشاور فناوریهای مالی؛ مجید کیوان، مشاور بانکداری باز و سعید قدوسینژاد، عضو هیئتمدیره انجمن فینتک را از این نقشه در «راه پرداخت» میخوانید.

نظری بر نقشه جهانی بانکداری باز و امور مالی باز

کانسنتوس در این نقشه با استفاده از سه مؤلفه به بررسی وضعیت کشورها در صنعت بانکی پرداخته است. اول اینکه کشورها در کدام یک از سه حوزه بانکداری باز، مالی باز و داده باز ورود کردهاند، دوم اینکه قوانین و سیاستگذاری در این کشورها به چه شکل است و به زبان دیگر بازارها نظارتی، ترکیبی یا مبتنی بر بازار هستند و سوم اینکه آیا اکوسیستم در هر یک از این حوزهها توسعه یافته یا در حال توسعه است؟ به عبارتی آیا آن کشور در مسیر رسیدن به انتهای این بلوغ است یا خیر؟

با توجه به این نقشه میتوان گفت اتحادیه اروپا از بانکداری باز عبور کرده و در مسیر مالی باز، بیمهگری باز و سرمایهگذاری باز است. شش کشور عمان، امارات، بحرین، قطر، عربستان و مصر از حوزه خلیج فارس نیز به حوزه بانکداری باز ورود کرده و در حال توسعه بوده یا توسعهیافته هستند. ممکن است این سؤال ایجاد شود که چرا نام ایران در این فهرست نیست؟ پاسخ به این سؤال را در گزارشهای آتی خواهید خواند.

یکی از مناطقی که نام آن در تحلیلهای بسیاری از فعالان تکرار شد EECAN بود. این منطقه شامل ۱۴ کشوری است که شبکه اروپای شرقی و آسیای مرکزی را تشکیل میدهند بیش از ۵۰ درصد از این شبکه دارای قوانین در حال اجرا یا فعال است.

براساس این نقشه مفهوم داده باز همچنان بازیگران محدودی در دنیا دارد. کشورهایی مانند استرالیا، نیوزلند و کلمبیا جزو اولین بازیگرانی هستند که وارد این حوزه شدهاند.

مایک وودز، مدیرعامل و یکی از بنیانگذاران Konsentus، پیشبینی میکند که تعداد کشورهای فعال در این نقشه افزایش مییابد و اجرای بانکداری باز در سال ۲۰۲۴ تشدید خواهد شد.

برشی از تحلیلهای فعالان روی این نقشه

فرشاد صفری معتقد است که بلوغ کشورها در پذیرش بانکداری باز میتواند بسیار متفاوت باشد. برخی از کشورها پیشرفت قابل توجهی در اجرای طرحهای بانکداری باز داشتهاند، در حالی که برخی دیگر هنوز در مراحل اولیه توسعه هستند. در گزارش «استنتاج فرشاد صفری از نقشه جهانی بانکداری باز و امور مالی باز / PSD2 چه درسآموختههایی به همراه دارد؟» ضمن ارائه تحلیلی دقیق، جستی بر مفاهیم بانکداری باز، مالی باز و داده باز میشود و درباره جنبههای کلیدی، مدل کارکرد و تأثیرات PSD2، دستورالعمل بازنگریشده خدمات پرداخت در اتحادیه اروپا میخوانید.

الینا ملکان معتقد است که پذیرش و توسعه چهارچوبهای بانکداری باز در گرو استفاده از ابزارهای قانونگذاری با رویکردی باز و با هدف توسعه کسبوکارها و رفاه افراد جامعه در تعاملات مالی و غیرمالی آنهاست. در گزارش «نگاه استقرائی الینا ملکان به بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان / نقش کلیدی قانونگذار، دولت و حاکمیت داخلی در مسیر رقابت و نوآوری» نگاهی به رویکرد کشورهای مختلف در مواجهه با بانکداری باز و داده باز میاندازیم و واکاوی میکنیم که آیا عبور از مرزها در این صنعت قابل تصور است یا خیر.

پویا پوراعظم میگوید که رگولهکردن فضای بانکداری باز در ایران دیگر معنایی ندارد؛ چراکه این موضوع زمانی که باید پیادهسازی میشد، اتفاق نیفتاد و اکنون برای حرکت به سوی مالی باز و داده باز باید رویکرد فعلی عوض شود. در گزارش «تحلیل پویا پوراعظم از بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان / برای حرکت به سوی مالی باز و داده باز باید رویکرد فعلی عوض شود» از دغدغههای حاکمیتی رگولاتور در اتحادیه اروپا که در نهایت منجر به پیادهسازی بانکداری باز شد، میخوانید. همچنین از دلایل عدم ورود برخی کشورها به این سه حوزه و خاکستری بودن آنها میخوانید.

سعید قدوسینژاد ابراز امیدواری کرد که شاید بتوان از بین کشورها و اقداماتی که انجام میشود، یک نمونه خوب خارجی پیدا کرد و از آن الهام گرفت و با فاصله چندساله در ایران، پشت آنها حرکت کرد. در گزارش «سعید قدوسینژاد: نبودن قانون از قانون بد بهتر است / رویکرد قانونگذاری در ایران کنترل ریسک است نه ایجاد فرصت» میخوانید که چرا در فضای فینتک نبود قانون بهتر از بودن یک قانون بد است. در این گزارش همچنین نگاهی به سبک قانونگذاری در ایران میاندازیم.

به گفته مصطفی طهماسبی، رگولاتور در بسیاری از موارد با نگاه خود مشخصکننده دورنمای یک ساختار خواهد بود و میتواند موجبات رشد یا انحطاط ساختار شود. همچنین حضور رگولاتور در بسیاری از بازارها با توجه به جذابیت بازار از مواردی است که معمولاً رقابت سالم در بازار را دچار چالش میکند. در گزارش «مصطفی طهماسبی: بانکداری باز و مالی باز شروع بهکارگیری مفهوم داده باز در نظام بانکداری است / برهمزدن رقابت سالم با حضور رگولاتور» نگاهی بر ترسیم سه ایده بانکداری باز، مالی باز، داده باز میاندازیم و در ادامه به بررسی تفاوتهای مالی باز و بانکداری باز میپردازیم.

به گفته مجید کیوان، مشاور بانکداری باز تمامی سازمانها و شرکتها در حوزههای کاری مختلف، همواره علاقهمندند تا به دادههای رقبا و دادههای پیرامونی مرتبط با کسبوکار خود دسترسی داشته باشند، اما در عین حال هیچ علاقهای به اشتراکگذاری دادههای خود ندارند. در گزارش «بررسی مجید کیوان از بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان / رونمایی از فردا؛ پیمایش در چشمانداز دادههای باز برای یک جامعه شفاف» با تمرکز بر داده باز میخوانید که چگونه با یک تفکر متمدنانه مشابه آنچه در دنیا اتفاق افتاده، باید پذیرفت که مالکیت داده با مشتری است. همچنین میخوانید که چرخه آزادسازی دادهها محدود به حوزه مالی نیست و یک ایستگاه اقتصاد باز یا به تعبیر دیگر همه چیز باز (Open X) در ادامه این مسیر ترسیم شده است.

هویداست که بانکداری باز و امور مالی باز راه خود را در جهان باز کردهاند و اکنون تعدادی از کشورها به دنبال پیادهسازی اکوسیستمهای داده باز و اشتراک دادههای مالی خود هستند.

آینده دادهها و تصمیمگیری مبتنی بر داده

دادهها نیروی محرکه هر تصمیم تجاری، بزرگ یا کوچک هستند و امکان ادغام در هر جریان کاری و فرایندی را دارند. دانشمندان و مدیران داده با یکدیگر همکاری میکنند تا دادهها را به بینشها و اقدامات کلیدی تبدیل کنند که استراتژی و جهت کسبوکار را شکل میدهد. تصمیمگیری مبتنی بر داده به کسبوکارها کمک میکند به نتایج بهتری دست یابند، بازگشت سرمایه خود را افزایش دهند و از رقبا جلوتر بمانند.

در نهایت دادهها در حال تبدیلشدن به یکی از باارزشترین داراییها برای هر کسبوکار هستند؛ چراکه دادهها میتوانند در درک مشتریان، بهینهسازی فرایندها، بهبود محصولات و افزایش سود کمک کنند. جالب است بدانید که بر اساس یک نظرسنجی توسط PwC، سازمانهایی که بهشدت دادهمحور هستند، سهبرابر بیشتر از سازمانهایی که کمتر به دادهها متکی هستند، پیشرفتهای قابل توجه در تصمیمگیری گزارش میکنند.

اگر بتوان ادعا کرد که بانکداری باز پایانی بر بانکداری سنتی شعبهمحور است نمیتوان بانکداری باز و در ادامه آن خدمات مالی باز را نهایت یک انقلاب بانکداری نوین دانست و شاید بهتر این است که هر دو را شروع بهکارگیری مفهوم داده باز در نظام بانکداری دانست.

آینده به ما میگوید که چرخه آزادسازی دادهها محدود به حوزه مالی نیست. جهان نسبت به داده تفکر دموکراتی را در پیش گرفته و یک ایستگاه اقتصاد باز یا به تعبیر دیگر همه چیز باز (Open X) در ادامه مسیر ترسیم شده است. شاید بازیگران حوزه مالی چنین بیندیشند که دادههای این حوزه از درجه محرمانگی بسیار بالاتری نسبت به حوزههای دیگر برخوردارند. بازیگران حوزه تلکام نیز اهمیت دادههای خود را بالاتر میدانند؛ چراکه تعاملات افراد و شبکه آنها را در کنار موقعیت مکانی مشخص میکند.

از طرف دیگر حوزه سلامت، دادههای خود را محرمانهتر میداند؛ چراکه خصوصیترین اطلاعات پزشکی و درمانی را در برمیگیرد. بازیگرانی مانند تاکسی اینترنتی که در حوزه حملونقل مسافر فعالیت میکنند و دادههای مکانی و تردد افراد را دارند، این نوع دادهها را محرمانهتر میدانند. در حوزه تجارت الکترونیک هم بازیگران مارکتپلیس برای رفتار خرید مشتریان درجه محرمانگی بالایی را متصور هستند. اما در عمل دنیا به چه سمتی پیش میرود؟