افزایش نفوذ تلفنهای همراه هوشمند و تغییر سلیقه افراد از یک سو و توسعه فناوری و افزایش تعداد شرکتهای فینتک از سوی دیگر، باعث شکلگیری نوع جدیدی از روش ارائه خدمات مالی به مشتریان شبکه بانکی شد که تا مدتها پیش ارائه برخی از آنها نظیر اعطای وام یا افتتاح حساب، منحصراً به حضور در داخل شعبه محدود میشد و شاید خوشبینترین افراد نیز گمان نمیکردند روزی فرا برسد که هر فرد با یک کلیک بتواند به این موارد دسترسی پیدا کند.

به گزارش روابط عمومی جیبیت، «تغییر» از حضور فیزیکی در شعبه بانک برای استفاده از خدمات بانکی به یک کلیک نیز به سادگی صورت نپذیرفت؛ چراکه بانکها زیرساختهای ارائه خدمات مالی آنلاین را نداشته و مشتریان شبکه بانکی نیز بر استفاده از سرویسهای بانکی غیرحضوری اصرار و تأکید داشتند.

یکی از رویکردها برای ایجاد این «تغییر» در زمان کم، استفاده از زیرساختهای فنی شرکتهای ثالث بود که فرآیندهای «گذار» را تسهیل کرد.

این رویکرد که با نام BaaS یا Banking as a Service شناخته میشود، مدلی از همکاری میان بانکها و شرکتهای ثالث است که بهواسطه آن بانکها، قابلیت ارائه سرویسهای جذابتر به مشتریان خرد و کلان خود را پیدا کرده و از سوی دیگر برای هر تغییر سلیقهای آمادگی بیشتری کسب خواهند کرد.

به صورت کلی در شکلگیری و توسعه مدل همکاری BaaS (بانکداری به مانند سرویس) سه دلیل عمده نقش داشت؛ نخست گسترش فناوری و ظهور روشهای جدید برای انجام فعالیتهای مالی، دوم، بسط شرکتهای فناوریمحور که میتوانند در کوتاهترین زمان ابزارهای مالی را توسعه دهند و تنوع لازم را در آنها ایجاد کنند و سوم نیاز مشتریان به استفاده از خدمات بانکی آنلاین بدون حضور در شعبه.

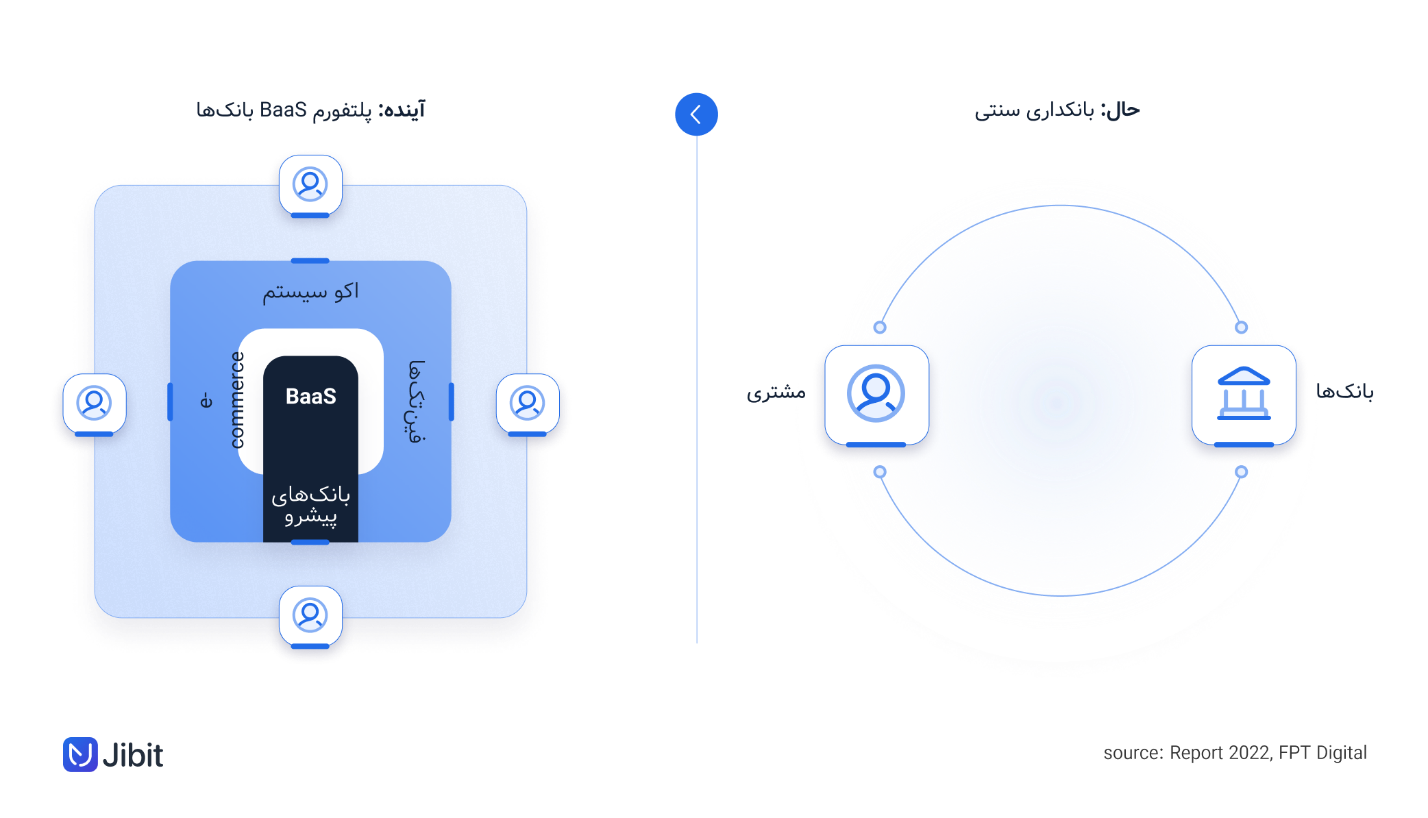

نباید از این نکته غافل شد که توسعه خدمات مالی و بانکی پیشرفته درون یک مربع شکل میگیرد؛ بانکها، شرکتهای ارائهدهنده زیرساختهای فنی و ecommerceها کاربران نهایی اضلاع آن هستند. پیشرفت فناوری و تغییر نیاز مصرفکنندگان، تعیین میکند که بانکها باید چه خدمتی را توسعه دهند یا آن را ایجاد کنند.

چالش پیش روی بانکداری سنتی

پیچیدگی برخی فرآیندهای بانکی مانند درخواست وام و اعتبار، زمانبر بودن رویههای بهرهمندی از سرویسهای بانکی، افزایش هزینه بانکداری سنتی، تغییر سلیقه و نیاز جامعه هدف از حضور در شعبه به استفاده از خدمات غیرحضوری و متنوعتر، همچنین «ایجاد وفاداری با سرویسهای سنتی بانکی» از مهمترین چالشهای پیش روی بانکداری است.

اعطای وامهای خرد فوری، BNPL، مدیریت حسابها، صدور انواع کارتهای اعتباری و نقدی و… از جمله موارد موفق همکاری میان شرکتهای ثالث و بانکهاست.

ایجاد مدل همکاری مدرن

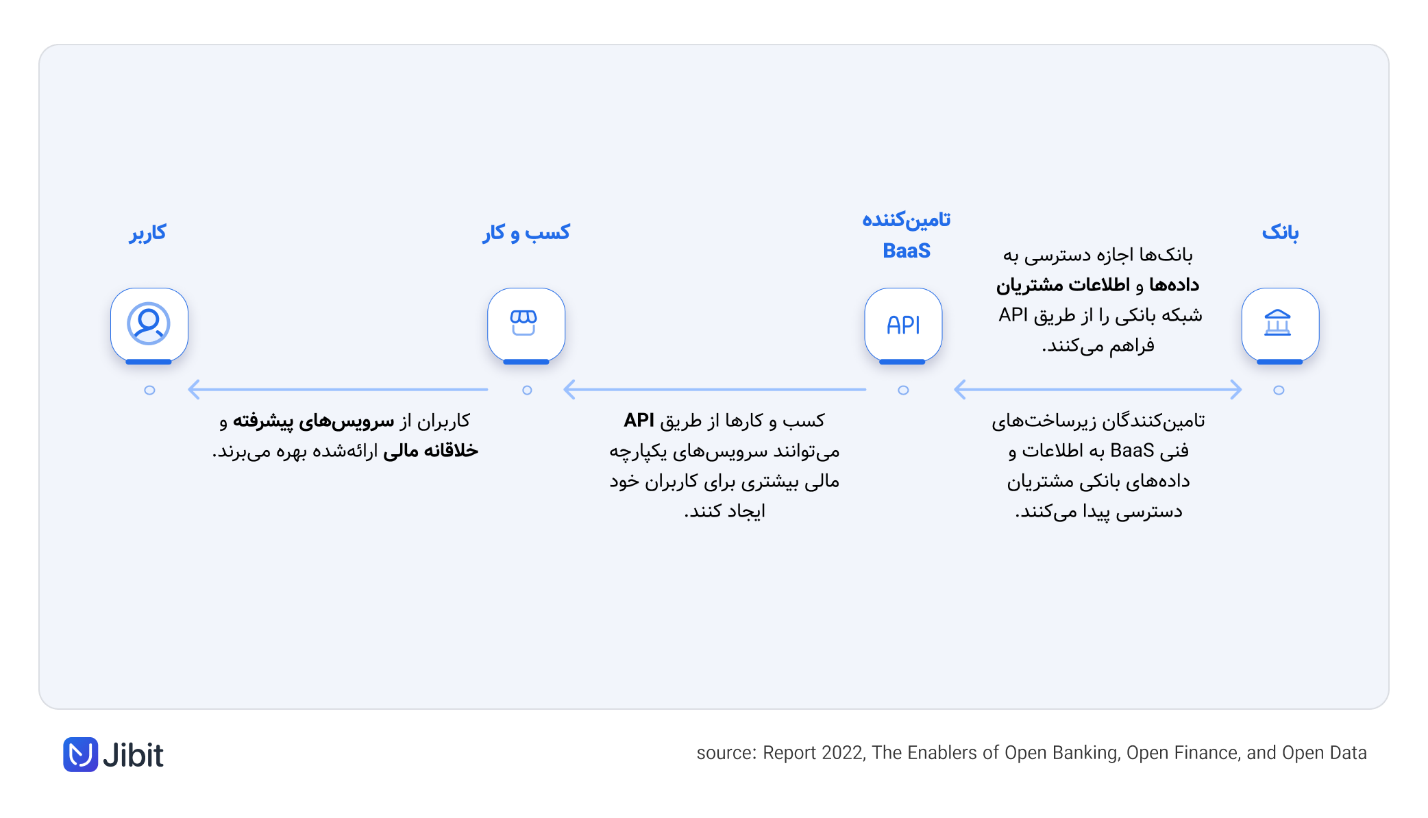

BaaS یک مدل همکاری میان بانکها و شرکتهای فناوریمحور است که طی آن، بانکهای دیجیتال و شرکتهای فینتک از طریق رابطهای برنامهنویسی (API) خدمات و سرویسهای مترقی بانکی را به استفادهکنندگان از این خدمات مانند استارتاپهای حوزه بیمه و اعتبار، ecommerceها و به صورت کلی هر فرد حقیقی یا حقوقی که به آنها نیاز داشته باشد، ارائه میدهند.

در پس این مدل همکاری تمام چهار ضلع مربع نفع خواهند برد؛ چراکه شرایط استفاده از خدمات نوین بانکی بدون حضور در شعب برای کاربران فراهم میشود، سازمانها و نهادها در کمترین زمان ممکن به سرویسهای شخصیسازیشده دسترسی خواهند داشت، عرضه برخی خدمات بانکی مانند اعطای وام و تسهیلات از انحصار بانکها خارج میشود و در ارائه سرویسهای بانکی، فناوریهای بهروزتر و مدرنتری مورد استفاده قرار میگیرد که این امر میتواند ریسکهای ناخواسته مالی و اعتباری را نیز کاهش دهد.

البته منفعتی که بانکها و به صورت کلی شبکه بانکی از BaaS میبرد محدود به موارد گفتهشده نیست و به اشتراکگذاری دادههای بانکی (که پیشتر در انحصار بانکها بود و با پیدایش رویکرد Open Banking برای ارائه خدمات بهتر، با سایر بازیگران صنعت بانکی و نظام مالی به اشتراک گذاشته شد)، کاهش هزینه، افزایش درآمدزایی و سودآوری و نزدیکی بیشتر به مشتری و در نهایت ایجاد حس وفاداری در او را نیز به دنبال دارد.

بانکداری به مانند سرویس، پیش از اینکه اجرایی شود، نیاز دارد اجازه دسترسی به اطلاعات و دادههای مشتریان بانکی توسط بانکها داده شود؛ چنین فرآیندی که تحت عنوان بانکداری باز یا Open Banking در ادبیات بانکداری کاربرد دارد، توانست شرایط استفاده از ابزارهای بانکی را بهشدت تغییر دهد.

BaaS و خلق ارزشهای نوین

در شرایطی که سرعت تغییر سلیقه استفادهکنندگان سرویسهای بانکی بهخصوص نسل Z (که تا مدتها بزرگترین جامعه هدف نظام بانکی باقی خواهد ماند) زیاد و پتانسیل بانکها برای همسویی با این تغییرات کم است، راهحلی جز استفاده از ظرفیتهای شرکتهای ثالث برای ارائه خدمات بهتر در مدت زمان کم وجود ندارد.

بانکها با استفاده از مدل همکاری BaaS میتوانند مزیتهای رقابتی خود را افزایش میدهند که این امر بهنوعی خلق ارزش است؛ ایجاد خدمت مالی در زمان کوتاهتر و ارائه سرویسهای شخصیسازیشده، منطبق و سازگار با نیاز مشتریان ازجمله ارزشهایی است که BaaS برای بانکها ایجاد میکند که در نهایت به مزیت رقابتی بیشتر میانجامد.

نزدیکی بیشتر به مشتری ازجمله ارزش دیگری است که بانکداری به مانند سرویس برای شبکه بانکی به همراه دارد. شاید برخی اهتمام بانکها به ارائه سرویسهای آنلاین بیشتر و تشویق مشتریان به استفاده از آنها را در نگاه اول متضاد پارادایم «نزدیکی بیشتر به مشتری» بدانند. اما باید به این نکته توجه کرد که هرچه سرویسهای بانکی و خدمات مالی مقیاسپذیرتر و متنوعتر باشند، مشتریان حقیقی تمایل بیشتری به استفاده از آنها و دریافت خدمات مورد نظرشان دارند و مشتریان حقوقی نیز درخواستهای بیشتری برای در اختیار گرفتن سرویسهای شخصیسازیشده ثبت خواهند کرد.

کاهش هزینه، افزایش درآمد

جذب مشتریان بیشتر و ایجاد حس وفاداری در آنها از جمله نتایج مهم خلق ارزش توسط BaaS است که از یک سو هزینههای بانکداری را کاهش داده و از سوی دیگر راههای درآمدزایی بیشتری در اختیار بانکها قرار میدهد.

کاهش هزینهها و افزایش درآمد زمانی میسر میشود که بانکها مسیر ارائه سرویسها را از حضوری به غیرحضوری تغییر دهند. در این صورت نهتنها میتوانند بر هزینههای گزاف بانکداری سنتی مانند ازدیاد شعب فیزیکی فائق آیند که با جذب مشتری بیشتر، درآمد و سود خود را نیز افزایش میدهند.

در این صورت بانکها با تمرکز بیشتری به ارائه خدمات غیرحضوری میپردازند و حتی سرعت دسترسی مشتریانشان به این خدمات را نیز کم میکنند.

جیبیت؛ پلی برای توسعه سرویسهای بانکی

تجربه چندین سال حضور در صنعت پرداخت و حوزه بانکی، جیبیت را با فرصتها، چالشها و نیازهای این بخشها آشنا کرده است. از این رو ارائه سرویسهای منطبق بر بهروزترین فناوری برای کاهش چالشهای پیش روی بازیگران این دو بخش، استفاده بیشتر از فرصتها، همچنین شناسایی بهتر نیاز طرفین حاضر در نظام بانکی از مهمترین دغدغههای جیبیت بوده است.

جیبیت با فراهم آوردن زیرساختهای فنی پیشرفته و بهروز، راهکارهای مؤثری برای استفاده از فرصتهای نظام بانکی و صنعت پرداخت به بانکها، شرکتهای فینتک و ecommercها ارائه میدهد.

همزمانی فراهمآوردن زیرساختهای فنی پیشرفته و تغییر نیاز استفادهکنندگان از خدمات بانکی، امکانی برای نظام بانکی کشور ایجاد کرده تا خود را با تغییرات و سلیقه مشتریانشان همراه کنند. البته این تغییر زمانبر بوده و حتی ممکن است در مواردی (مانند اعطای وام و اعتبار) سرعت ارائه خدمات بانکی نیز کمتر از سرعت تغییر سلیقه مشتریان باشد. اما آنچه اهمیت دارد، برخورداری بانکها از زیرساختهای فنی است که شرکتهای آشنا به حوزه بانکداری و صنعت پرداخت آن را ارائه میدهند.

جیبیت علاوه بر ایجاد و توسعه زیرساختهای فنی پیشرفته و فراهمآوردن امکان عرضه سرویسهای شخصیسازیشده، سرویسهایی نظیر تسویه و انتقال وجه، استعلام و احراز هویت، استرداد وجه، احراز هویت بیومتریک و واریز شناسهدار را نیز به کسبوکارها عرضه میکند.