پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

شرکت مشاوره مدیریت ایلیا به تازگی گزارشی از وضعیت وام و اعتبار ایران منتشر کرده است. شرکت ایلیا در این گزارش به وضعیت وامدهی و تسهیلات بانکهای کشور و میزان اقبال اقشار مختلف به آن پرداخته و کاستیهای سیستم بانکی کشور و چالشهای افراد را در موضوع وام و اعتبار بررسی کرده است.

در نتیجهگیری این گزارش ضمن تأکید بر نقش بازیگران لندتکی در فضای ارائه وام و رضایت افراد از خدمات این مؤسسات اینگونه تحلیل میکند که ایران نیاز به یک گذار از وضع موجود به وضع مطلوب دارد که یکی از مهمترین تحولاتش بازتعریف ایفای نقش بانکها و مؤسسات مالی کلاسیک در حوزه وام و اعتبار است. در خیلی از کشورهای توسعه یافته بخش قابل توجهی از جریان مالی زنذگی افراد در فضای وام و اعتبار است.

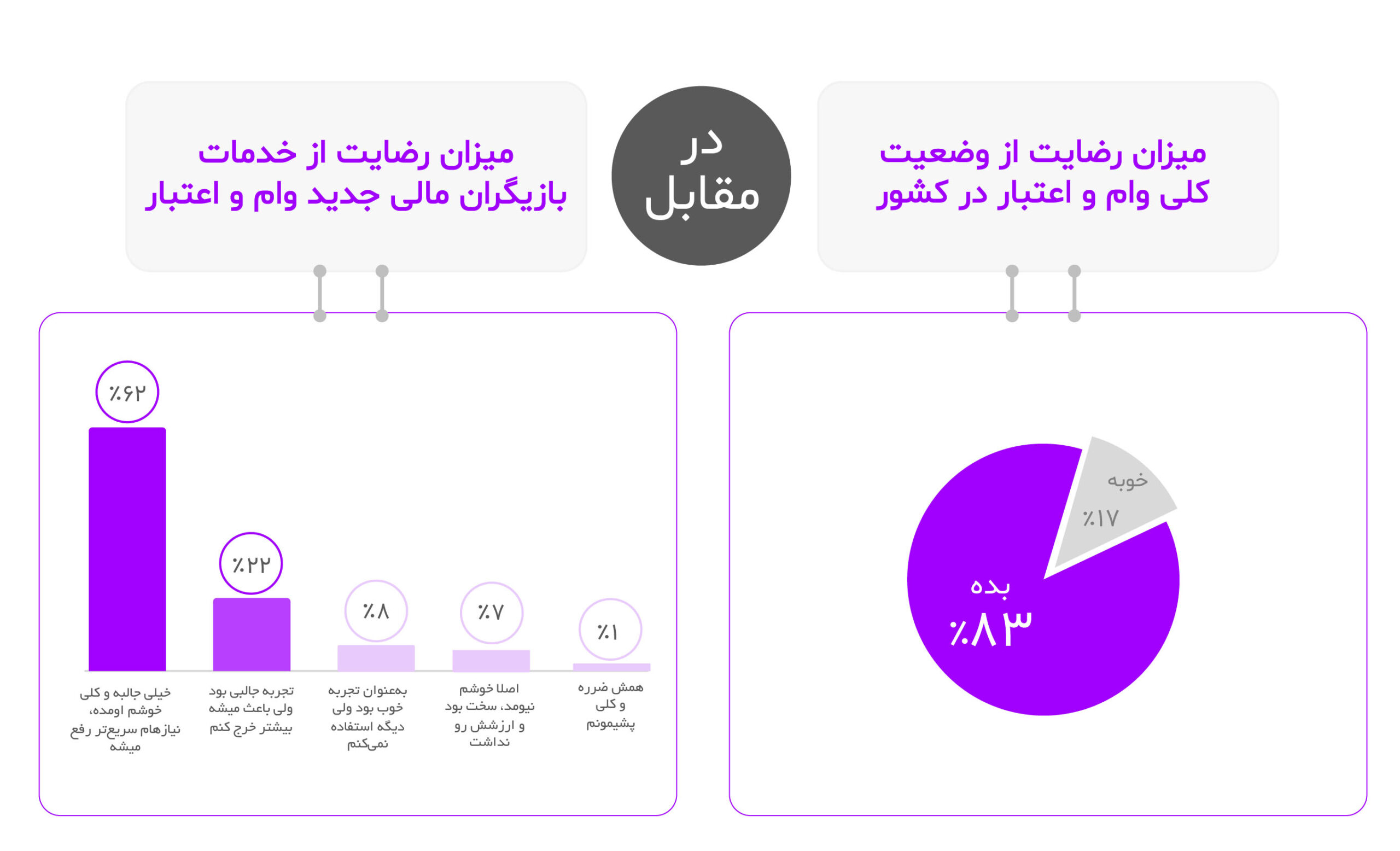

طبق یک نظرسنجی انجامشده، ۸۳ درصد از مردم ذهنیت خوبی نسبت به شرایط وام و اعتبار در کشور ندارند.

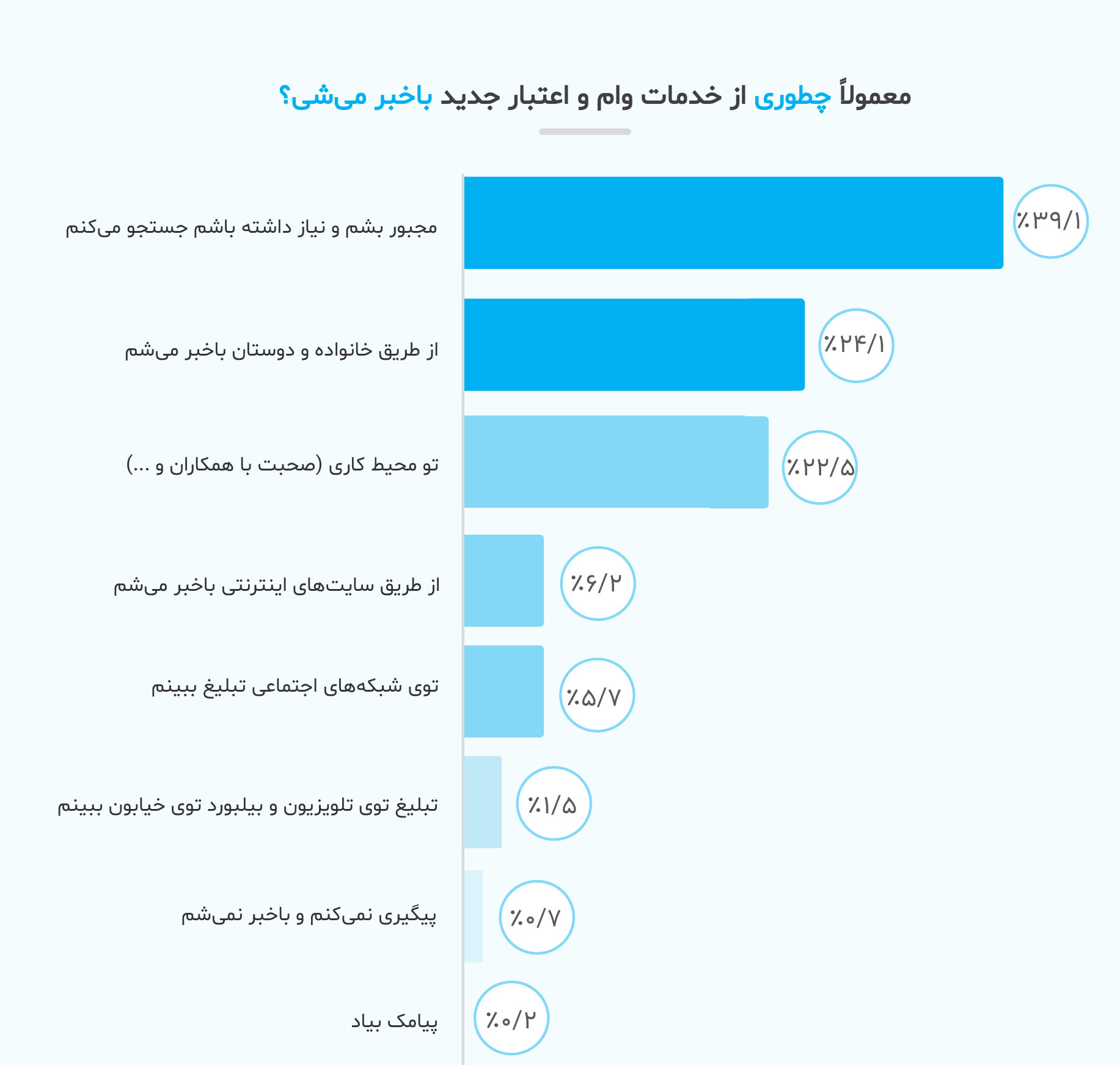

طبق بررسیهای شرکت ایلیا یکی از مهمترین دلایل استقبال کم مردم از وامها «سختی دریافت وام» است و بر همین اساس مردم را درمواجهه با دریافت تسهیلات بانکی به سه گروه وامنگیرها، وامگریزها و کارکشتهها تقسیمبندی کرده است.

طبق این گزارش گروه وامنگیرها که عمدتا شامل قشر جوانی است که درآمد ثابتی از خود ندارند و سختی پروسه دریافت وام و نیاز به وثایق سنگین و ضامنهای معتبر را از مهمترین دلایل عدم استفاده از خدمات وام و اعتبار سنتی اعلام کردهاند عدم نیاز به ضامن و افزایش مبالغ وامها و کاهش کارمزد را به عنوان مهمترین شروط خود برای دریافت وام اعلام کردهاند.

بررسی گروه وامگریزها نیز نشان میدهد دقیقاٌ به دلایلی مشابه دلایل گروه اول وام دریافت کرده اما بعد از آن پشیمان شدهاند.

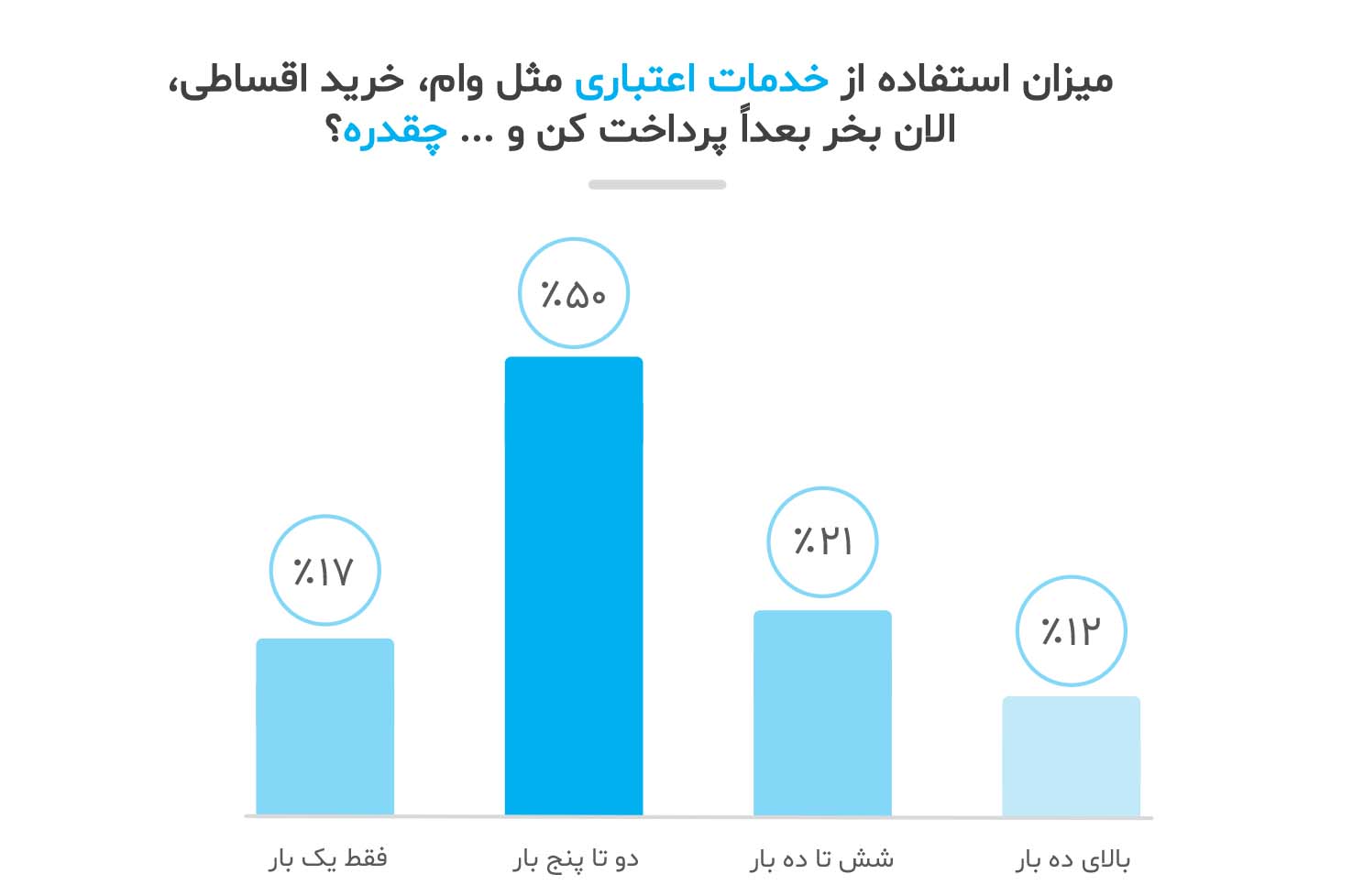

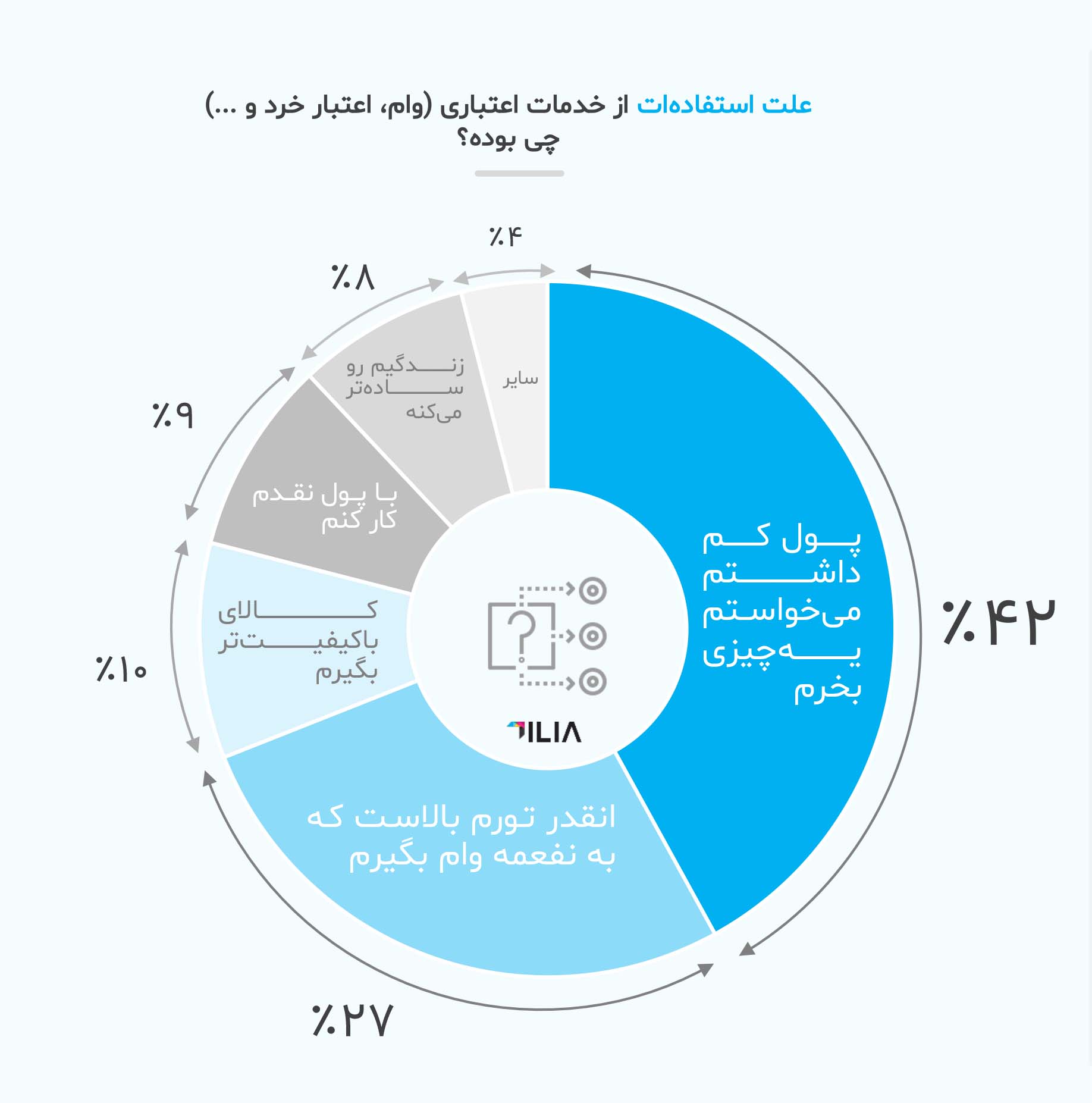

اما نمودار زیر نیز نشاندهنده تعداد دفعات دریافت وام توسط گروه کارکشتههاست. یعنی گروهی که به دلایلی چندبار اقدام به استفاده از خدمات وام و اعتبار کردهاند.

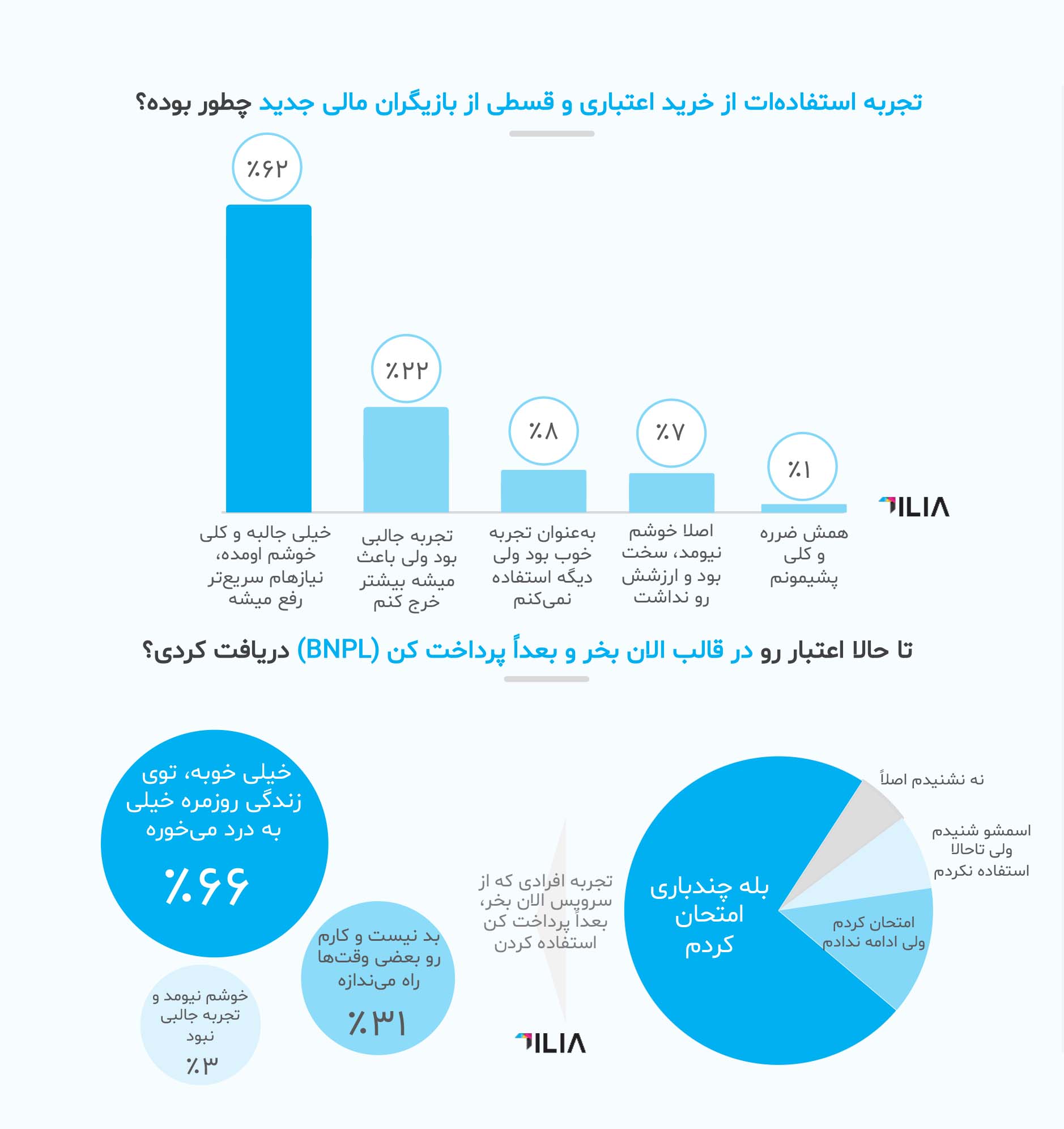

بررسی بیشتر این گروه نشان میدهد ۴۱ درصد از آنها عقیده دارند با استفاده از خدمات وام و اعتبار قدرت خرید خود را افزایش میدهند. ۳۷ درصد از این افراد امکان بهبود کیفیت زندگی با خرید خدمات و محصولات بهتر را بزرگترین نکته مثبت در خدمات وام و اعتبار میدانند. ۱۵ درصد از این افراد نیز بهترین راه استفاده از خدمات وام و اعتبار را در سرمایهگذاری میدانند. نمودار زیر نیز نشاندهنده علت استفاده افراد گروه کارکشتهها از خدمات وام و اعتبار است.

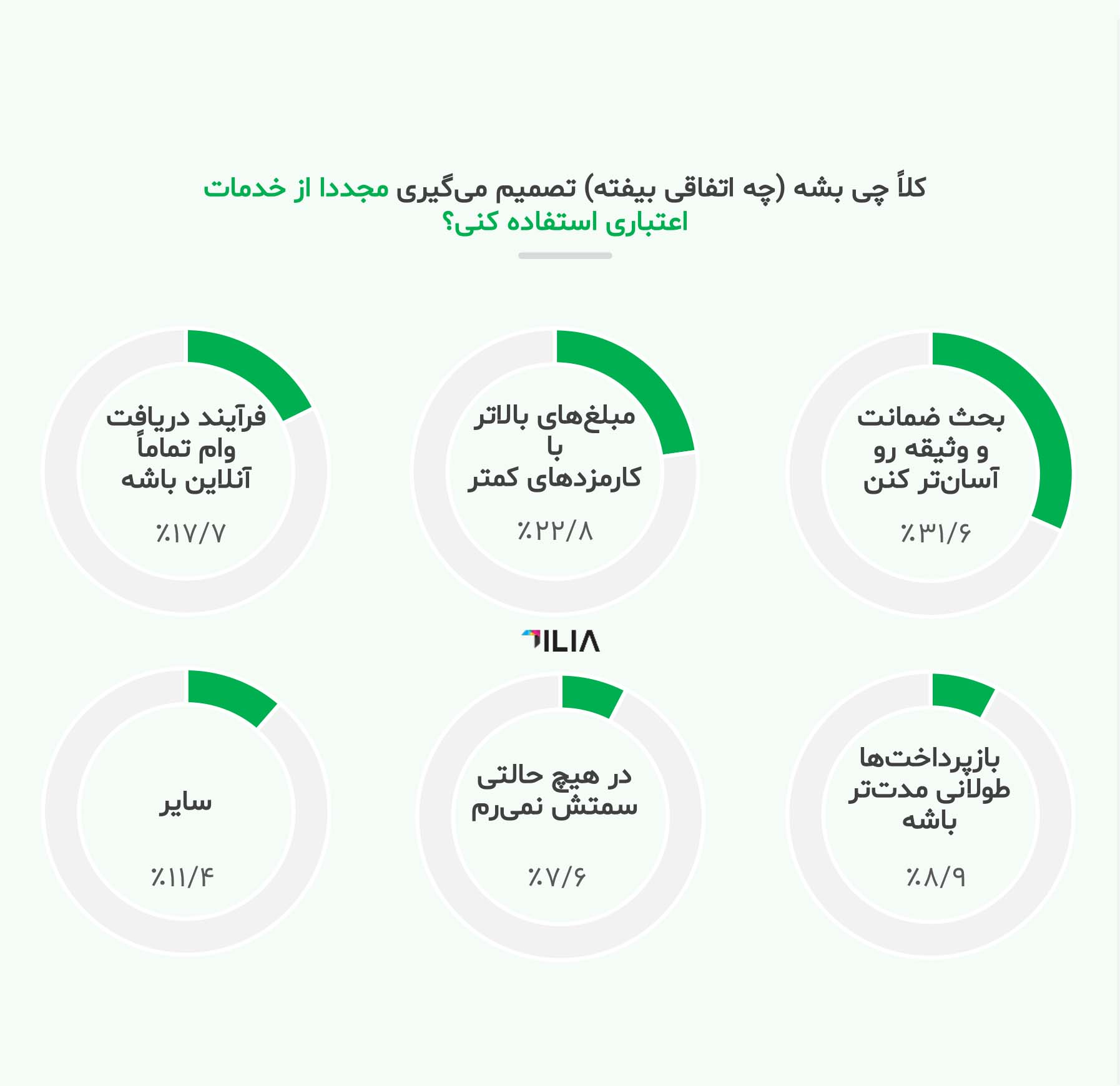

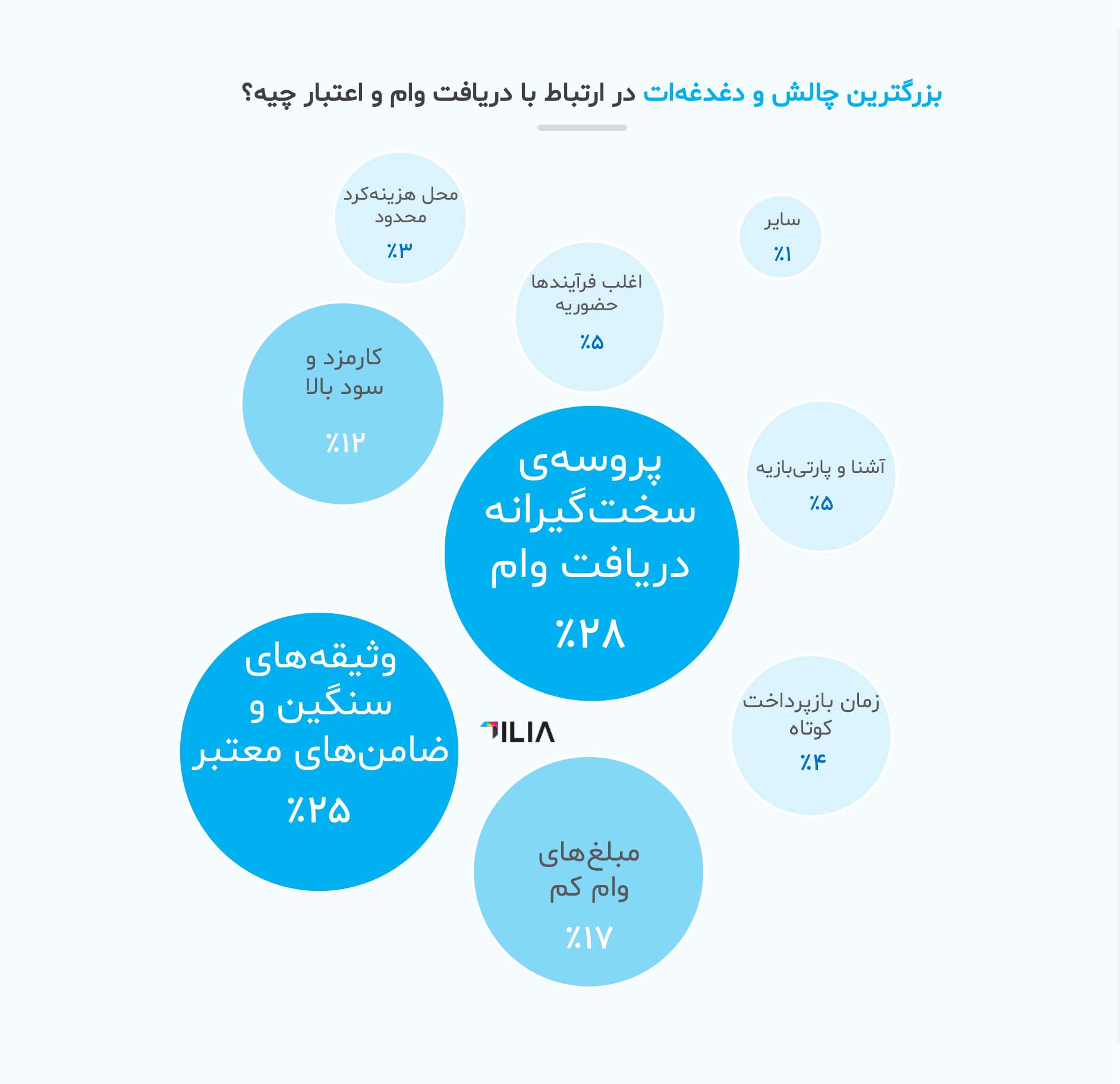

نکته جالب توجه در بررسی گروه کارکشتهها نشان میدهد این گروه با وجود استفاده بیشتر از خدمات وام و اعتبار همانند دو گروه قبل سختی پروسه دریافت وام را از مهمترین چالشهای سیستم سنتی دریافت وام میدانند.

گروههای متفاوت اما دغدغههای یکسان

بررسی هرسه گروه وامنگیرها، وامگریزها و کارکشتهها نشان میدهد هرچند واکنش هر گروه به موضوع وام و اعتبار متفاوت است امانگرش و دغدغه هرسه گروه در اکثر موارد یکسان است؛ سه دغدغه اصلی هرسه گروه به ترتیب اولویت به شرح زیر است:

- پروسه سختگیرانه دریافت وام

- وثیقههای سنگین و ضامنهای معتبر

- مبالغ پایین وام با کارمزد بالا

چند بررسی دیگر این گزارش ضعفهای دیگر سیستم بانکی در پرداخت تسهیلات را آشکار میکند. ابتدا اینکه در چهار سال گذشته بیش از ۳ هزار میلیارد تومان هزینه تبلیغات بانکها و مؤسسات مالی در چهر سال گذسته بوده است؛ در حالی که بر اساس نظرسنجی انجامشده، مردم کشور توجه خاصی به این تبلیغات ندارند. نکته مهم دیگر افزایش سهم بازیگران لندتکی در ارائه تسهیلات به مردم تا ۱۴ درصد است که نشاندهنده افزایش جذابیت روشهای نوین ارائه تسهیلات و اعتبار در میان مردم است.

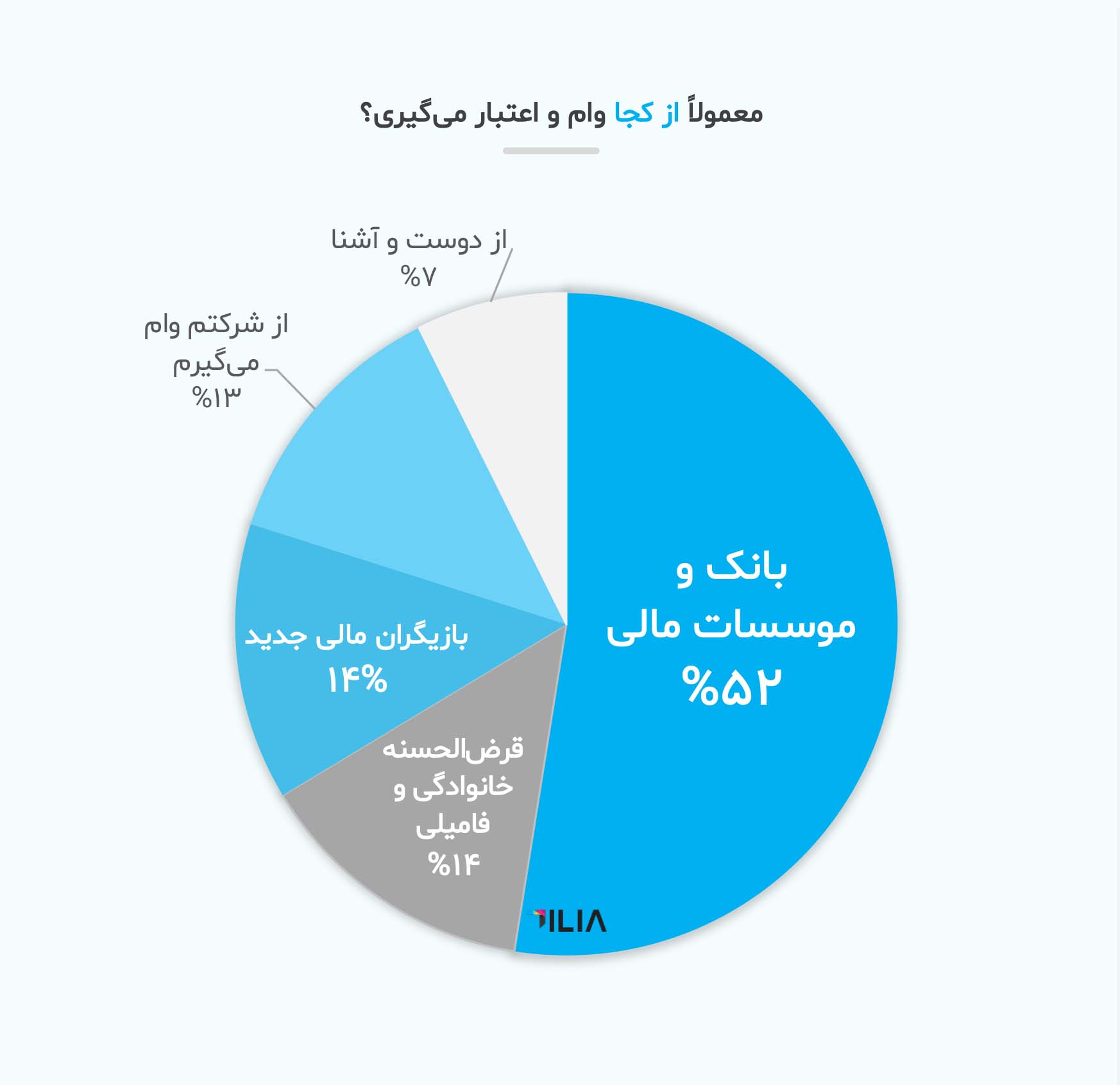

تحقیقات نشان میدهد در حال حاضر حدود ۴.۵ میلیون نفر از خدمات وام و اعتبار خرد بازیگران مالی جدید استفاده کردهاند و ۶۲ در صد از افراد از خدمات وام یا اعتبار بازیگران مالی جدید این رسته رضایت دارند درحالی که این آمار برای سیستم سنتی پرداخت وام و تسهیلات ۱۷ درصد است. شواهد نظرسنجیها نشان میدهد، ۱۴ درصد از ۶۴ درصدی که در جامعه ایران از خدمات وام و اعتبار استفاده میکنند، از خدمات بازیگران مالی جدید بهره میبرند.

فردای مطلوب وام و اعتبار ایران

بر اساس این گزارش وام مطلوب هرسه گروه مورد بررسی دارای ویژگیهای مشترکی است که در نمودار زیر بررسی شده است:

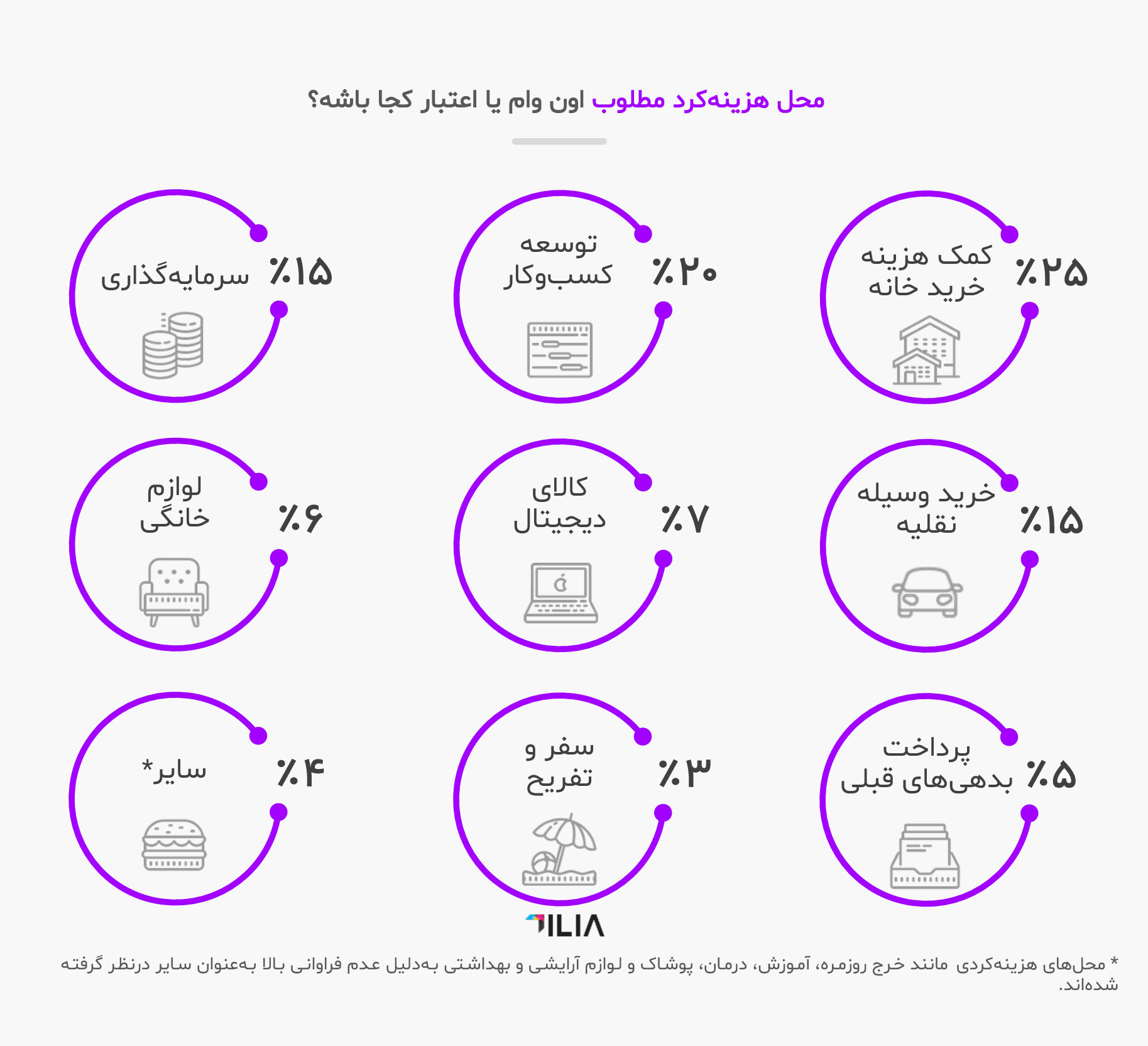

محل هزینهکرد تسهیلات مطلوب نیز در نظر افراد سه گروه مورد بررسی به شرح زیر است که کمکهزینه خرید خانه و توسعه کسبوکار عمدهترین موارد آن را شامل میشود:

با توجه به مقایسه دو نمودار موجود از محل هزینهکرد موجود و محل هزینهکرد مطلوب کاربران در وضع مطلوب مبالغ وام را بالاتر از وضع فعلی درنظر میگیرند و علاقه بیشتری به خرید کالاهای سرمایهای گرانتر مانند خانه نشان میدهند؛ علاوه بر این با درنظر گرفتن امکان دریافت وام بزرگتر به خروج از فضای کارمندی و شروع و توسعه کسبوکار شخصی خود نیز علاقه نشان میدهند.

همگرایی بالایی در تصور تسهیلات مطلوب در میان گروههای مختلف جامعه وجود دارد، اما وقتی صحبت از پذیرش و استفاده از سرویسهای جدید و نوآورانه میشود رویکرد متفاوتی را درمیان جوانترین نسل مشمول دریافت خدمات مالی مشاهده میکنیم.

آینده محتمل وام و اعتبار ایران

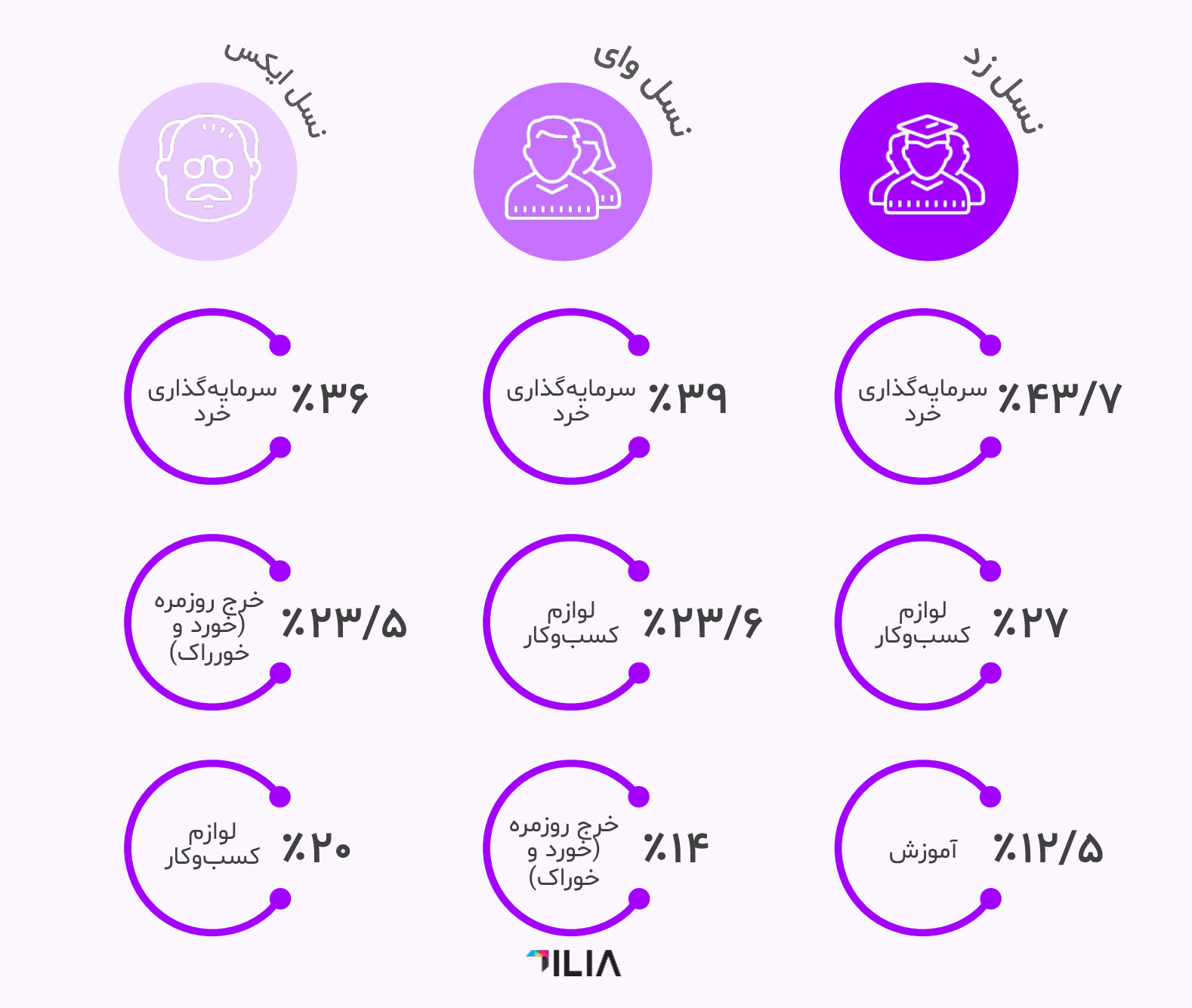

نسل زد، بیشترین تمایل و تقاضای استفاده از خدمات BNPL را در ایران دارد. طبق گزارشی که ذر ژوئن ۲۰۲۲ توسط مکنزی منتشر شده است اگرچه استفاده از خدمات BNPL در میان مشتریان مسنتر نیز در حال رشد است اما مخاطبان اصلی این گروه عمدتاً جوانترها (نسل Z) هستند. طبق گزارشها ۳۷ درصد از نسل Z و ۳۰ درصد از نسل هزارهها یعنی Y کاربر این خدمات هستند؛ درحالی که ۱۷ درصد از نسل X و شش درصد از مشتریان مسنتر (Baby boomers) از این خدمت بهره میبرند.

در این گزارش ادعا میشود که اگر ارائهدهندگان BNPL به جذب تعداد زیادی از مصرفکنندگان جوان ادامه دهند و بتوانند با افزایش سن نیز آنها را حفظ کنند شاهد کاهش حجم کارت اعتباری و تغییر رویکرد خدمات تسهیلات و اعتبار خواهیم بود.

یکی از سؤالات اساسی مطرحشده در خصوص ارائه خدمات BNPL محل هزینهکرد مبالغ دریافتی توسط مردم است که به ارائهکنندگان این خدمات دید مناسبی برای ارائه خدمات میدهد. طبق نظرسنجیهای انجامشده در این گزارش در وهله اول همه پاسخدهندگان سرمایهگذاری خرد را به عنوان محل هزینهکرد خود انتخاب کرده بودند که میتوان برآورد کرد جامعه ایران به شدت نگران آینده مالی خود است. این درحالی است که محل هزینهکرد این خدمات در دنیا بیشتر در حوزه کالاهای مصرفی و امور روزمره است.

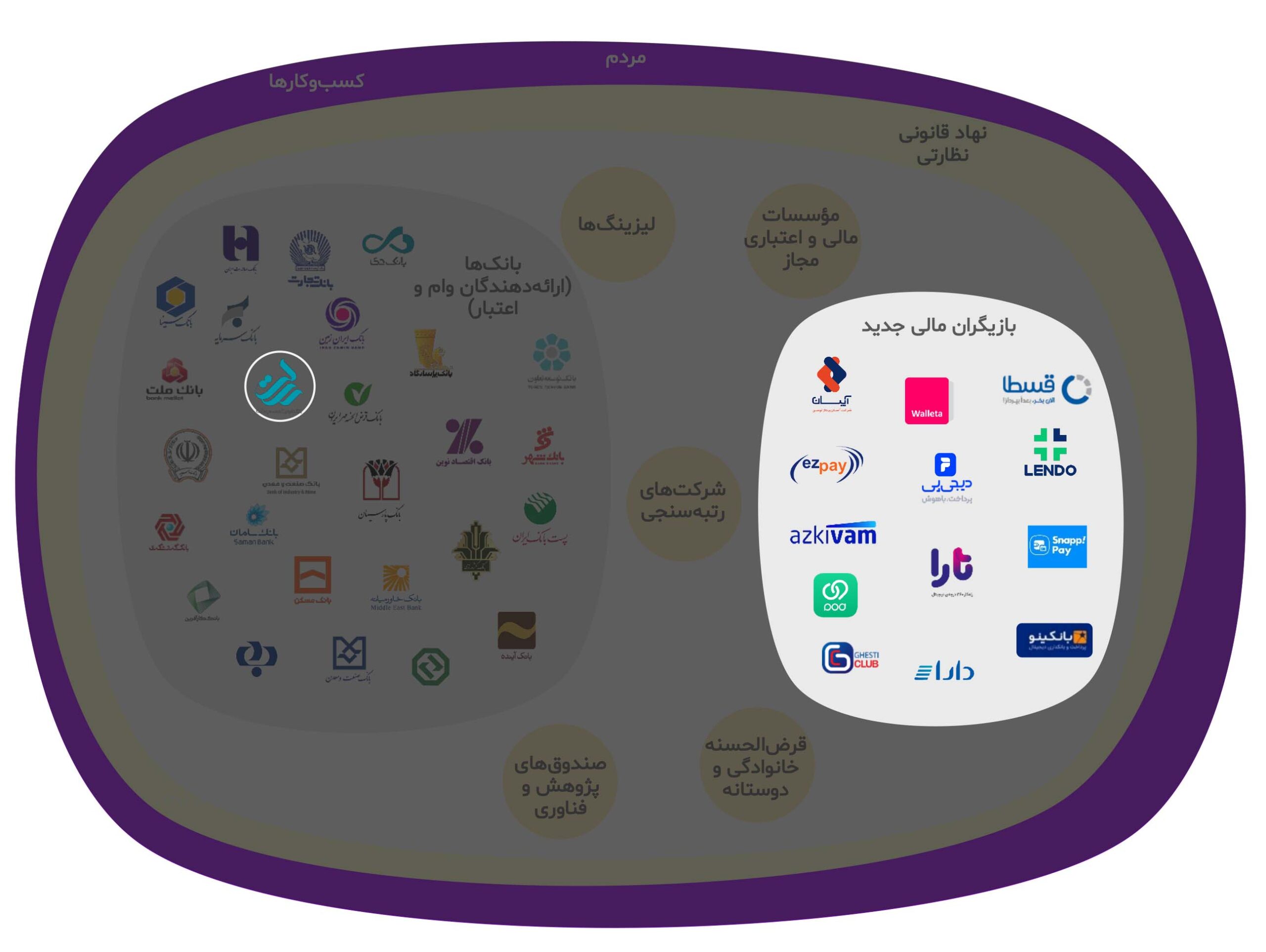

شرکت مشاوره مدیریت ایلیا در این گزارش مؤسسات و بازیگرانی را که توانستهاند تا حدی اصلیترین چالشهای مردم با پروسهدریافت و بازپرداخت وام را تسهیل و یا حل کنند مرور کرده است. این لیست عمدتا شامل بازیگران حوزه لندتک میشود اما بانکی مانند بانک رسالت نیز به عنوان یکی از بانکهایی که به این مهم دستیافته است در آن مشاهده میشود. قسطا، والتا، آپسان، لندو، دیجیپی، ایزیپی، اسنپپی، تارا، ازکیوام، بانکینو، دارا، ویپاد و قسطی کلاب از نامهای هستند که در این لیست مشاهده میشود.

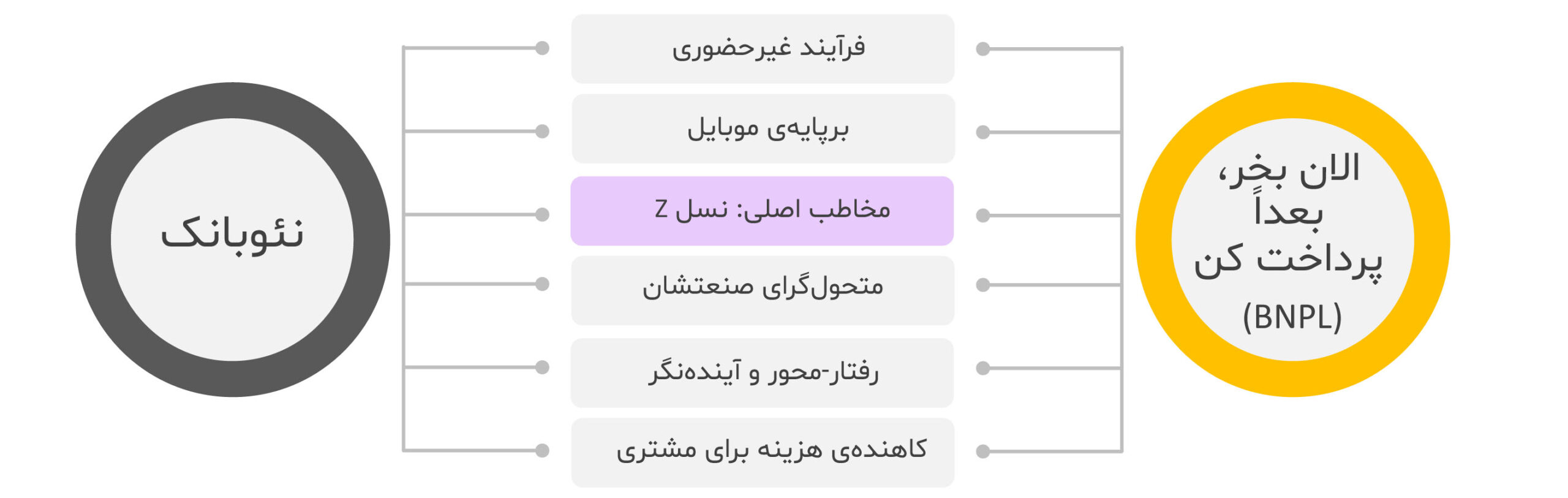

تشابه برهمزنندگی نئوبانکها در صنعت بانکی و BNPLها در صنعت وام و اعتبار دنیا به شرح زیر است:

دادهها و شواهد این گزارش مؤید آن است که جریان الان بخر بعدا پرداخت کن در کشور ما نیز روبه رشد خواهد بود و باتوجه به خلأ سرویسهای اعتباری، جای خود را به خوبی پیدا خواهد کرد.

در انتها نیز تجویز و توصیف شرکت ایلیا در خصوص گذار از وضع موجود به وضع مطلوب را در یک افق سه ساله در نمودار زیر ببینید: