پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

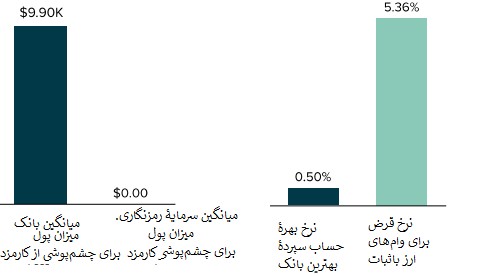

رضا رحیمینیا، تحلیلگر و مشاور سامانههای مبتنی بر وب و موبایل / در بخش اول این نوشتار به موضوع ماهیت وجودی امور مالی غیر متمرکز پرداخته شد و در بخش دوم آن قصد داریم به اثرگذاری این موضوع برروی سیستم بانکی بپردازیم. در حال حاضر اساسیترین عملکرد بانک در طول تاریخ نگهداری از سرمایه سپردهگذار بوده است. هنوز هم فرایند افتتاح حسابهای بانکی محدودکننده است و برای نادیدهگرفتن کارمزد خدمات بانکی ماهیانه در حسابهای سود نیاز به داشتن میانگین حساب تقریباً 10 هزار دلاری دارد و این موجب شده تا اصلیترین خدمات بانکداری برای بسیاری از افراد غیرقابل دسترس باشد. بیتکوین این مشکل را یک دهه پیش و به این صورت حل کرد که به کاربران اجازه داد تا خودشان بهطور رایگان و با استفاده از کیفهای دیجیتال و در هر مکانی از سرمایه خود محافظت کنند.

هرچند بانکها به مشتریان خود چیزی را ارائه میدهند که بیتکوین نمیتواند ارائه دهد و آن سودی است که به سپردههای پسانداز پرداخت میکنند. البته این مزیت با کاهش نرخ سود بانکهای آمریکایی و جهانی برای سپردههای پسانداز به تقریباً صفر، فرسایشی شده، اما دیفای دارندگان رمزنگاری را قادر میسازد تا دارایی خود شامل بیتکوین را وام دهند و در قبال آن سود دریافت کنند.

مبادلات غیرمتمرکز دسترسی به سرمایهگذاری را مردمیتر میکند

دسترسی به سرمایهگذاری یک دروازه کلیدی برای آزادی مالی تودههای کارگر آمریکایی بوده است. قدرت دسترسی آزادانه به بازارهای سرمایه با افزایش حدوداً 2.5 برابری تعداد ساعات کاری که برای خرید از S&P500 نیاز است، سنجیده شده است.

وعده سکوهای تجاری اجتماعی فناوری مالی برآوردهکردن دسترسی راحت و ارزان به بازارهای مالی برای نسل جدیدی از سرمایهگذاران ایالات متحده بوده است. هنوز هم معاملات هیجانی در سهام به بسیاری اثبات کرده که شرکتهای فناوری مالی بیشتر جانب مؤسسات بزرگ را گرفته و کاربران وفادار خود را در نظر نمیگیرند.

سرویس مبادلات غیرمتمرکز دیفای (DEX) این هدف را دنبال میکند که این مشکل را برای سرمایهگذاران آینده سراسر دنیا حل کند. دیفای DEX تجربیات معاملاتی حسابهای دلالی را بهطور ریشهای و از طریق چندین راهحل که در ادامه ذکر شده، تغییر میدهد:

- برای جذب نقدینگی، یک بازار متحد جهانی واحد را پیشنهاد میدهد.

- هر فردی میتواند یک معامله انجام داده، فهرست دارایی داشته باشد و نقدینگی را اضافه یا حذف کند.

- کاربران بهطور مستقیم از کیف دیجیتال خود تراکنش انجام میدهند و دیگر احتیاجی به دلالان واسط نیست که یا کارمزدهای بسیار زیادی میگیرند یا جریان دستورات کاربر خود را میفروشند.

- تمامی افراد، نهتنها مؤسسات برگزیده، میتوانند بازارساز شده و با ایجاد نقدینگی و بر اساس میزان دارایی خود کارمزد دریافت کنند.

- قراردادها از پیش مشخص هستند و ضمانت اجرایی دارند، این موجب میشود تا خطر بازنگری ذهنی خدمات توسط واسطها را حذف کنیم.

رشد فرصتهای کاربران دیفای

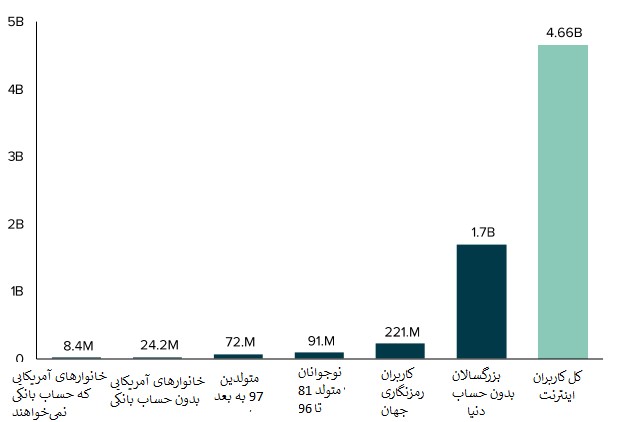

پایگاه عظیم مشتریانی که بانکها از دست دادهاند، بر فرصت رشدی که در اختیار کاربران دیفای قرار دارد، تأکید میکند. بخشهای بازار که یا علاقهای به سیستم بانکداری ندارند یا توانایی به دسترسی به آن ندارند و بهراحتی میتوانند به دیفای منتقل شوند، عبارتاند از:

- کاربران جهانی رمزنگاری: امروزه بیش از 220 میلیون کاربر رمزنگاری در سراسر دنیا وجود دارند که برای سالها تحت خدمات بانکها بودهاند. بسیاری از افراد بهدلیل نداشتن دسترسی به حسابهای اعتباری برای ایجاد ثروت در اقتصاد رمزنگاری، به سمت دیفای متمایل شدهاند. هنوز نفوذ دیفای بر این کاربران کمتر از دو درصد است که رشد بسیاری را متوجه کاربران اقتصاد رمزنگاری میکند.

- خانوارهای آمریکایی فاقد حساب بانکی: رمزنگاری غالباً بهعنوان راهحلی برای افراد فاقد حساب بانکی در کشورهای جهان سوم محسوب میشود، اما برای آمریکاییها اینچنین نیست. هنوز، این ارزیابی نمیتواند دورتر از واقعیت باشد. در ایالات متحد، تقریباً 33 میلیون خانوار یا فاقد حساب بانکی هستند (24 میلیون) یا از بانک استفاده نمیکنند (8 میلیون). دیفای میتواند به این جمعیت کمک کند تا به سیستم مالی جهانی دسترسی داشته باشند.

- افرادی که در دهههای 80 و 90 میلادی متولد شدهاند: نوجوانان آمریکایی (72 میلیون) و نسل اینترنت (91 میلیون نفر) که سرهم نمایانگر 163 میلیون نفر هستند. جمعیتشناسی این نسلها نشان میدهد که بسیاری از آنها (بهدلیل عدم اعتماد به بانک) فاقد حساب بانکی هستند (15 تا 24ساله: 10 درصد و 24 تا 34ساله: 9 درصد) یا به سرویسهای بانکداری دسترسی ندارند (15 تا 24ساله: 29 درصد و 24 تا 34ساله: 23 درصد). این افراد نسل دیجیتال که به بانکها اعتماد ندارند یا حداقل الزامات داشتن حساب بانکی را ندارند، ممکن است به سمت دیفای جذب شوند.

- افراد بالغ بدون حساب بانکی در سراسر دنیا: وعده اصلی رمزنگاری کمککردن به کاربران بدون حساب بانکی و داراییهای واقعی و با پتانسیل امروزه است. بیش از 1.7 میلیارد فرد بالغ بدون حساب بانکی در سراسر دنیا وجود دارد. با داشتن سیستمهای دیفای و رمزنگاری، بسیاری از افراد در بازارهای نوظهور برای اولین بار به سیستم بانکداری، قراردادها و سیستم قانونی دسترسی خواهند داشت.

- کاربران اینترنت در سراسر دنیا: دیفای برای هر کسی که به اینترنت متصل باشد، قابل دسترس است. در حال حاضر تعداد افراد دارای ارتباط اینترنتی در سراسر دنیا برابر با 4.6 میلیارد کاربر است. با به بلوغ رسیدن اکوسیستم و حرکت بیشتر برنامههای مالی به سمت پروتکلهای رمزنگاری، این نهایت پایگاه کاربری است که دیفای میتواند جذب کند.

چارچوبگذاری

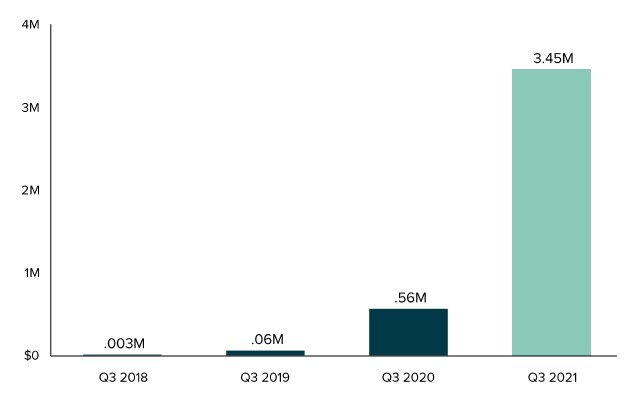

کل کاربران دیفای؛ ششبرابر رشد YoY تا 3.5 میلیون نفر

چارچوبگذاری برای دیفای در سالهای اخیر بهسرعت شدت گرفته است. مجموع کل آدرسهایی که از دیفای استفاده میکنند، در سهماهه پایانی 2021 به 3.5 میلیون کاربر رسیده که نسبت به سهماهه سوم سال قبل، رشد ششبرابری را نشان میدهد. رشد سریع کاربران دیفای تأییدکننده این موضوع است که مشتریان تجربه سرویس مالی جدیدی را خواستار هستند.

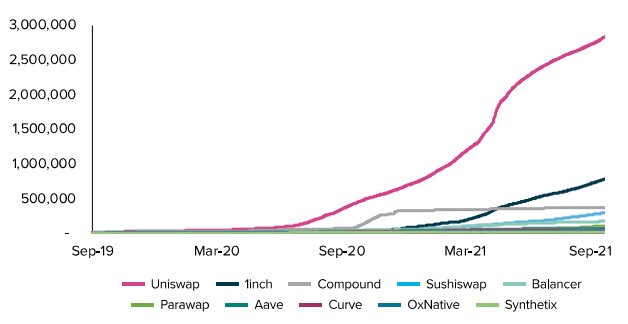

رشد مبتنی بر کاربر پروتکل دیفای

بسیاری از پروتکلهای منفرد و محبوب دیفای در چند سال اخیر، شاهد رشد کاربران خود از روند خطی به روندی نمایی بودهاند. از این رو چندین برنامه حیات فناورانه و ابزارهای رقابتی خود را به اثبات رساندهاند.

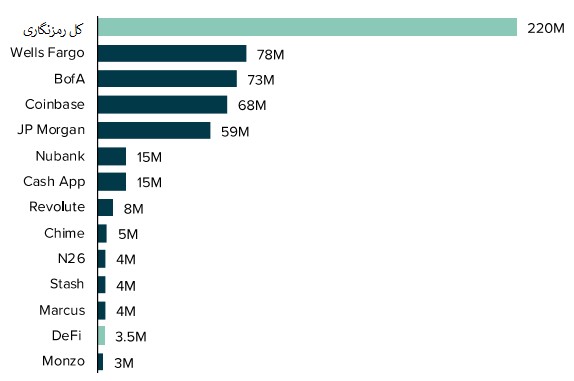

کاربران دیفای در حال فریفتن رهبران فناوریهای مالی و بانکها هستند

کاربران رمزنگاری جهانی تقریباً در دهه گذشته در حال رشد نمودارها برای رقابت با دیگر بازارهای مالی بودهاند. کاربران دیفای در دو سال گذشته در حال صعود در ردهبندی بازارهای مالی بودهاند. کاربران دیفای از نظر مقیاس به فناوریهای مالی پیشرو رسیدهاند و اگر این نرخ رشد را ادامه دهند، به بانکهای جریانساز نزدیک خواهند شد.

فرصتها

کیفهای دیجیتال؛ فرصتی با ارزش 20 هزار دلاری برای هر فرد

جایزه گرفتن سهم مشتریان بازار کیف دیجیتالی احتمالاً از بُعد ظرفیتی بسیار عظیم است. در حالت تکامل، ارزش بالقوه بر میانگین مشتریان کیفهای دیجیتال از نظر محصولات مالی و تجاری در ایالات متحده، 19 هزار دلار تخمین زده میشود. این امر ارزش ذاتی را که dAppهای دیفای از رشد سریع کاربران خود در سالهای اخیر و فرصتهایی که ممکن است پیش رو داشته باشند، متذکر میشود.

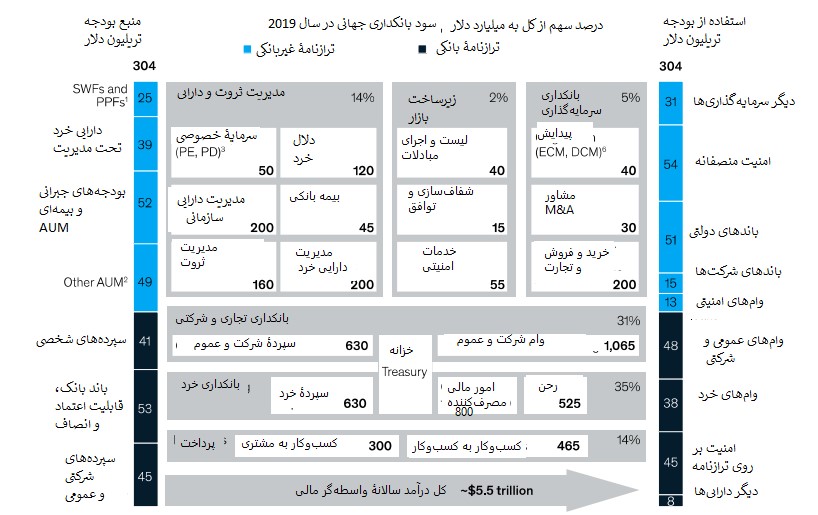

واسطهگری مالی: 300 تریلیون دلار برابر است با سود 5.5 تریلیون دلاری

واسطهگری مالی جهانی بهطور تقریبی با سرمایهگذاری 300 تریلیون دلاری، 5.5 تریلیون دلار در بخشهای صنعتی سود کسب میکند. دیفای این فرصت را دارد تا سهم بزرگتری از این کیک سود صنعت مالی را نصیب خود کند، هم از جهتی که تعداد افراد بیشتری به سمت اقتصاد رمزنگاری میآیند و هم از این نظر که سهم بزرگتری از داراییهای مالی سنتی، دیجیتالی شده و توسط برنامههای دیفای ارائه میشوند.

امور مالی

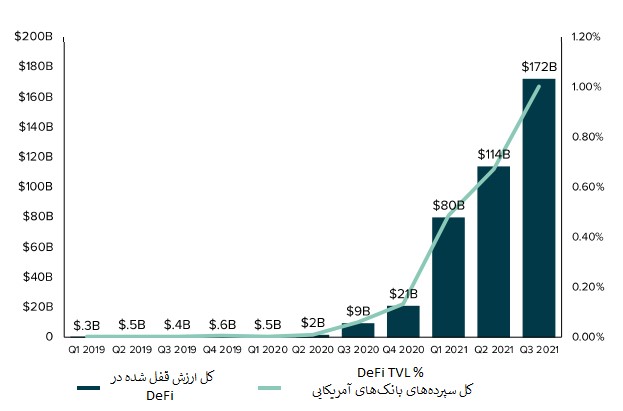

کل ارزش قفلشده دیفای برابر با یک درصد از سپردههای تجاری بانکهای آمریکاست

کل ارزش قفلشدهای که توسط برنامههای دیفای سرویسدهی میشوند، در سهماهه سوم 2021 تا 7700 برابر رشد کردهاند و به 172 میلیارد دلار رسیدهاند. بهطور نسبی، کل دارایی قفلشده دیفای در این زمان کوتاه به یک درصد از سپردههای تجاری بانکهای آمریکایی رسیده است. کل ارزش قفلشده معیار مناسبی برای پروتکلهای دیفای است، زیرا میتواند سود و مزایایی را برای شبکه و سهامداران ارائه دهد.

کل ارزش قفلشده دیفای به اندازه هجدهمین بانک بزرگ آمریکا به لحاظ سرمایه است

بسیاری از بزرگترین بانکهای آمریکایی برای سالها رشد رمزنگاریها را نادیده گرفتند. امروزه، همین بانکها مجبور شدهاند تا با اکوسیستم رمزنگاری دیفای که به لحاظ دارایی هجدهمین بانک بزرگ آمریکاست، مقابله کنند.

درآمد سالیانه دیفای

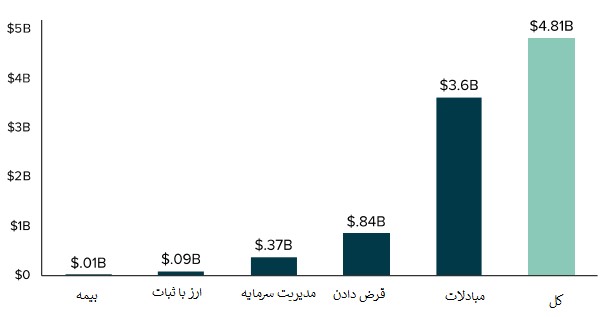

بسیاری از پروتکلهای دیفای از سرویسهای مالی ارائهشده برای کاربران سودهای قابل توجهی تحت عنوان کارمزد شبکه ایجاد میکنند. در طول ششماهه منتهی به 10/8/2021، پروتکلهای پیشرو دیفای در بخشهای مختلف 2.4 میلیارد دلار سود به دست آوردند، این امر موجب شد تا دیفای با سرعت بالا به سمت سودآوری سالیانه پنج میلیارد دلاری پیش رود. هر دارایی دیفای محرکهای سودآوری منحصربهفردی دارد، اما با در نظر گرفتن بخشهای مختلف، این سودآوری میتواند تابعی از موارد زیر باشد:

- مبادله: حجم مبادلات و نرخ کارمزد انجام مبادلات؛

- ارائه وام: میانگین حساب وام و نرخ بهره به همراه مبداء وام و کارمزدهای ناشیشده در برخی موارد؛

- مدیریت دارایی: دارایی مدیریتشده توسط پروتکل و استراتژی، کارمزد کارایی و مدیریت بازمیگرداند؛

- پول پایدار و باثبات: بدهی پول باثبات ملی پرداختنشده، نرخ کارمزد باثبات بودن و کارمزد فسخ و نابود شدن؛

- بیمه: کارمزد عضویت، هزینههای پوشش بیمه و درآمدهای سرمایهگذاری.

ارزیابی بخشهای دیفای

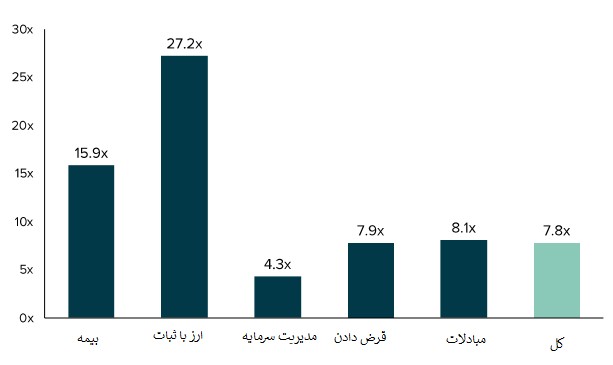

پروتکلهای دیفای با قیمتی معامله میشوند که درآمد چندبرابر شود و با نرخ رشد بالای سهام ابری مطابقت داشته باشد. ارزش بازار (عرضه در گردش) به درآمد آینده (ششماهه سالانه) در بخشهای مختلف دیفای به اندازه 4.3 تا 27.2 برابر میشوند و اگر میزان رشد را بهصورت میانگین تمام بخشها در نظر بگیریم، چیزی معادل با 7.8 برابر خواهد شد. این با شاخص ابری نوظهور BVP مقایسه میشود که در حال حاضر چارک پایین 8.9 برابری، چارک بالایی 20.5 برابری و متوسط درآمد آینده چندبرابری دارد.

به دست آوردن ارزش توکن پروتکل دیفای

سود و درآمد پروتکل دیفای ورودی کلیدی بسیاری از شبکههاست و ممکن است یک روش خوب برای مشاهده ارزش توکن با داشتن موارد زیر باشد:

- اکوسیستم در مراحل اولیه خود است و رشد درآمدی بسیار بالایی را خواهد دید.

- پروژههای دیفای ساختارهای اقتصادی متفاوتی دارند و درآمد معیاری را پیشنهاد میکند که در میان بسیاری از پروتکلها ثابت است.

- درآمدهای چندگانه میتوانند با داراییهای سنتی خارج از دیفای مقایسه شوند.

- با نگاهکردن در ورای درآمد و سود، پروتکلهای دیفای ساختارهای مخارج متفاوتی خواهند داشت (که نهایتاً درآمد ورودی کلیدی خواهد بود) که بهطور عمومی شامل موارد زیر میشود:

- COGS: درآمد بین ارائهدهندگان سرویس یا سرمایه تقسیم میشود.

- عملیات: توکنها بین شرکتکنندگان شبکه، زیانهای نقدی وثیقه و ادعاهای بیمه مصرف میشوند.

- دیگر موارد: اختصاصدادن به خزانه پروتکل دولتی، یا پرداخت به ذخیره زیان بافر سرمایه.

توکنهای دیفای یک نمایش اقتصادی جهانی ندارند، اما بسیاری از پروتکلهای نرمافزاری قادر هستند ارزشها (سرمایه) را به نگهدارنده توکن و از طریق ساختارهایی که شامل موارد زیر میشوند، تحویل دهند:

- کارمزد سود سهام: پروتکلها ممکن است درآمدهای کارمزدی را به نگهداران توکن پرداخت کنند.

- خرید متقابل توکن: پروتکلها ممکن است از درآمدهای کارمزد برای اتمام ارائه توکن استفاده کنند.

- سود سهام توکن: پروتکلها ممکن است توکنهای جدیدی را در اختیار گروهی از نگهداران قرار دهند.

- رأیگیری دولتی: پروتکلها ممکن است به توکنهایی برای رأیگیری دولتی نیاز داشته باشند.

- استفاده از پروتکل: پروتکلها ممکن است به کاربران برای نگهداشتن توکنها تخفیف پرداخت ارائه دهند.

در نتیجه، بسیاری از پروتکلهای پیشتاز دیفای قابلیت ترجمه ابزارهایی که برای کاربران ارائه میدهند به ارزش اقتصادی برای نگهداران توکن را نشان دادهاند.

خطرات اکوسیستم دیفای

اکوسیستم دیفای فرصتهای مهمی را ارائه میدهد، اما محدوده معناداری از خطرات را نیز شامل میشود که عبارتاند از:

- نظارتی: دیفای و رمزنگاری احتمالاً در حال شکلدادن به یک بازار نوظهور اقتصادی در ابر هستند، اما این سازمانهای جهانی باید همچنان به روابط بینالمللی متعهد باشند یا خطر تحریمهای احتمالی خارجی را بپذیرند. محیط نظارتی دیفای هنوز هم بهشدت نامطمئن است و هنوز منتظر میماند تا ببیند که ایالات متحده یا دیگر ناظران با سیاستهای تأثیرگذار بر اکوسیستم چه رفتاری دارند. اگر توکنهای خاصی از دیفای بهعنوان اوراق بهادار در نظر گرفته شوند، احتمالاً نقدینگی آن را مختل کرده و به قیمتگذاری آن آسیب میرساند. اگر پولهای پایدار خاصی بیش از اندازه تنظیم شوند، ممکن است سکوی دیفای را کنار بگذارند که احتمالاً به سرویسهای دیفای که بهعنوان وثیقه به این داراییهای بدون پشتوانه متکی هستند، آسیب میرسانند. نحوه اثرپذیری مدل گزارشدهی دادهها و دسترسی آزاد کاربران دیفای تحت نظارتها مشخص نیست. ترکیب مقررات آینده در مبادلات مشتقه دیفای هنوز در حال انجام است. همچنین موضعی که ناظران در قبال توسعهدهندگان و شرکتکنندگان در سکوی دیفای خواهند گرفت، در حال تکامل است.

- هک/ایرادات نرمافزاری: پروتکلهای دیفای هک شدهاند یا ایرادات نرمافزاری داشتهاند که موجب از دست رفتن سرمایههای کاربران شده یا قراردادهای هوشمندی که آنگونه که انتظار میرفت، بهدلیل ایرادات کدنویسی، اجرا نشدهاند. پروتکلهای دیفای همچنین در معرض خطرات سوءاستفاده از پارامترهای مالی سیستمی که طراحی ضعیف دارد یا کنترلهای دولتی قرار دارد که ممکن است به از دست رفتن سرمایههای مردم منجر شود.

- بلوغ فناوری: شبکههای رمزنگاری و فناوری دیفای هنوز در حال رشد هستند و به بلوغ خود ادامه میدهند. حوزههای بسیاری وجود دارند که فناوری قبل از اینکه بتواند به بازار مالی جهانی بزرگمقیاس سرویس دهد، ممکن است هنوز نیاز به بهبود و توسعه داشته باشد. برخی از این حوزهها شامل مقیاسپذیری شبکه زیرین، بازدهی سرمایه dAppهای دیفای و UX/UI و دیگر حوزهها میشود.

- فرار بودن و عدم ثبات رمزنگاری: داراییهای رمزنگاریشده شامل یک بخش مادی از کل ارزش میشود که در بسیاری از پروتکلهای دیفای قفل شده است. داراییهای رمزنگاریشده در معرض عدم ثبات بسیار قرار دارند. نوسانات منفی در ارزش داراییهای رمزنگاریشده پروتکلهای دیفای ممکن است به لحاظ مادی به کاربرد dAppها، درآمد هزینهها، ابزارهای دولتی و نهایتاً ارزش توکن آسیب برساند.

- مدلهای مالی: بسیاری از پروژههای دیفای استفاده از توکنهای دولتی را که وابسته به پروتکل هستند، پیادهسازی میکنند. هرچند هنوز بهطور کامل بررسی نشده که چه تعداد از این داراییهای دیجیتال ارزش پایدار همبسته با رشد اساسی dAppها را به دست خواهند آورد.

نویسنده همکار

رضا رحیمینیا