پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

امروزه وقتی از افراد تاریخ آخرین مراجعه به بانک را میپرسیم، اغلب آنها برای پیدا کردن جواب به زمان زیادی نیاز دارند یا شاید اصلاً به یاد نیاورند. این اتفاقی است که بانکداری آنلاین رقم زده است. در بانکداری آنلاین خدماتی مانند مدیریت حساب، انتقال پول و… بهراحتی و از طریق وبسایت یا اپلیکیشن گوشیهای هوشمند انجام میشود.

به گزارش روابط عمومی بلوبانک، موبایلبانکها در واقع پنجرهای دیجیتال برای ارائه خدمات بانک اصلی هستند و پیشفرض این پارادایم این بود که مشتری، اولین مراجعه را به بانک داشته و برای نیازهای بعدی او، باید راهکار دیجیتالی خلق کرد. با وجود پیشرفت زیاد در این حوزه (که در واقع نتیجه توسعه موبایلبانکها بود) اما هنوز برای بسیاری از خدمات بانکی مثل احراز هویت، افتتاح حساب، اخذ وام و اعتبارسنجی و… باید به شعب بانکها مراجعه کرد.

بنابراین بانکها به این فکر افتادند که ابزار پیشرفتهتری داشته باشند تا نیازهای اولیه و ثانویه را یکجا پوشش دهند. این تفکر مقدمه راهاندازی دیجیتالبانکها بود. شیوع بیماری کرونا و ضرورت حفظ فاصله اجتماعی بیشتر از قبل، ایجاب کرد که نیاز است افراد بتوانند تمامی خدمات بانکی را به شکل آنلاین و غیرحضوری دریافت کنند. اینجا جایی است که «دیجیتالبانک»ها و «نئوبانک»ها فرصت و توجه جدیتری به دست آوردند.

نئوبانک چیست؟

نئوبانک (Neo-bank) به زبان ساده، در لغت به معنای «بانک جدید» است. اصطلاح نئوبانک برای نسل جدید مؤسسات مالی و بانکی به کار برده میشود که سعی دارند مدل کسبوکار بانک را از پایه مورد بازنگری و خلق مجدد قرار دهند. در این نوع بانکها شعبه فیزیکی، معنا و کارکرد سابق خود را از دست میدهد و هر آنچه کاربران نیاز دارند، از افتتاح حساب و برداشت و پرداخت پول گرفته تا اخذ وام و اعتبارسنجی همگی با مراجعه به اپلیکیشن نئوبانکها انجام میشود.

پیشرفت فناوری و توسعه سرعت اینترنت، گوشیهای هوشمند و دستگاههای دیجیتال کمک کرده تا در چند سال اخیر نئوبانکها در سراسر جهان رشد کنند و حتی بانکهای سنتی را به چالش بکشند.

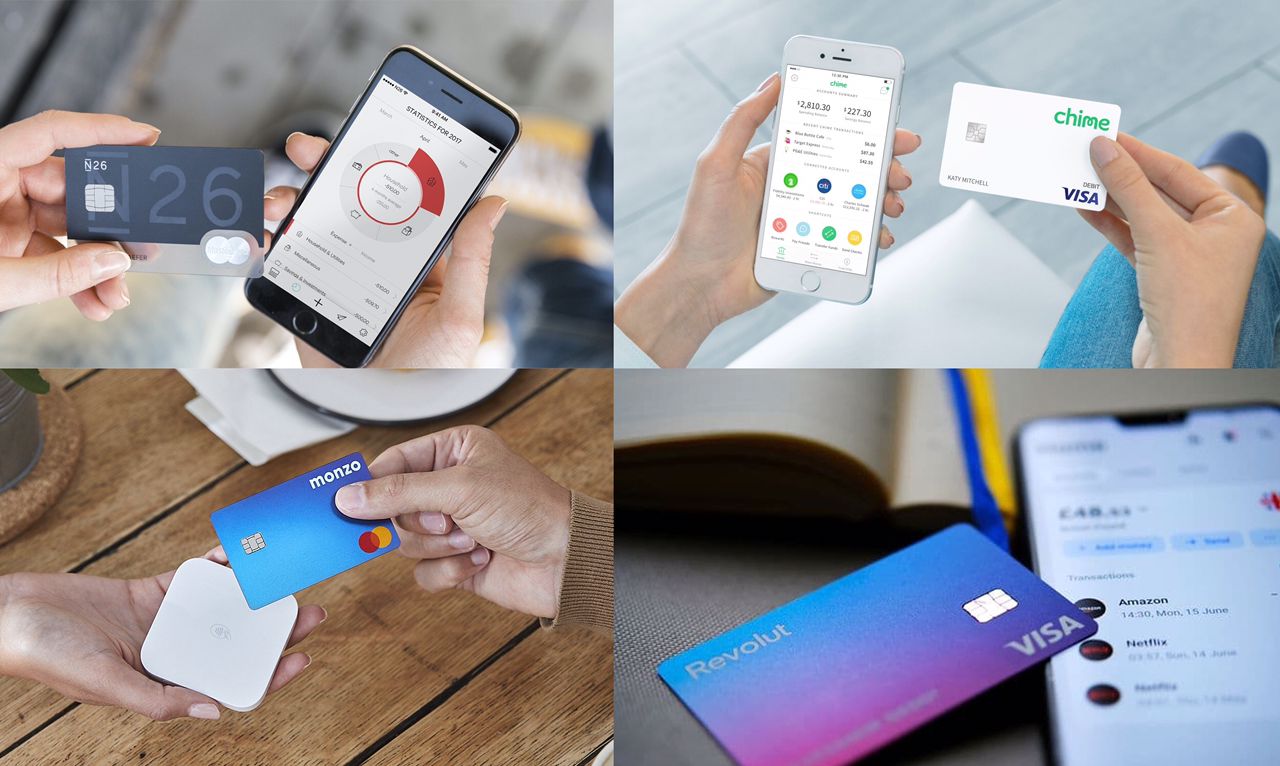

شرکتها و استارتاپهایی مثل چایم (آمریکا)، NuBank (برزیل)، مونزو و رولوت (انگلستان)، N26 (آلمان) و Tinkoff (روسیه) بهعنوان ارزشمندترین و محبوبترین نئوبانکهای حال حاضر جهان شناخته میشوند. این نئوبانکها با تکیه بر فناوریهای هوش مصنوعی، خدمات رایانش ابری، رابط کاربری مناسب و روان و… موفق شدند نسل جدید مشتریان بانکها را به سمت خود جذب کنند؛ نسل جدیدی که با اینترنت و شبکههای اجتماعی بزرگ شده و میخواهد تمامی خدمات بانکی را با چند کلیک انجام دهد.

تفاوت نئوبانکها با شعب دیجیتال بانکها چیست؟

در چند سال اخیر با توسعه روزافزون خدمات دیجیتال، بانکهای سنتی به فکر ایجاد شعبههای دیجیتال افتادند. این شعبهها مثل نئوبانکها خدمات بانکی را به شکل آنلاین ارائه میدهند. با این تفاوت که شعب دیجیتال توسط بانکهایی راهاندازی میشود که دارای شعب فیزیکی هستند. نئوبانکها در دنیا اما در قالب یک استارتاپ اغلب مستقل کار خود را شروع میکنند.

تفاوت دیگر به رویکرد کلی نئوبانکها برمیگردد که روی ارائه تجربه لذتبخش به مشتریان متمرکز است. بانکهای سنتی که شعب دیجیتال را تأسیس میکنند، پس از انتقال خدمات روی یک اپلیکیشن، کار را تمامشده میدانند، در حالی که نئوبانکها با تحلیل بیگدیتا و استفاده از هوش مصنوعی، خدمات شخصیسازیشدهای به هر مشتری ارائه میدهند. مثلاً مشتریانی که حجم خاصی از تراکنش ماهانه را دارند، میتوانند وامها و اعتبارات ویژهای دریافت کنند.

نئوبانکها معمولاً به ساخت صفر تا صد پلتفرم دست نمیزنند و با استفاده از رابط برنامهنویسی کاربردی (API) ضمن کاهش هزینهها، میزان بهرهوری و سرعت ارائه خدمات را افزایش میدهند.

مزیتهای نئوبانک چیست؟

ورود و گسترش نئوبانکها تحول بزرگی را در عرصه بانکداری رقم زد و باعث شد طیف وسیعی از قابلیتها و مزیتها در دسترس مشتریان قرار گیرد. قابلیتهایی که تا پیش از این بهسختی و با هزینه زیادی به کاربران ارائه میشد و حالا به کمک نئوبانکها سادهتر و کمهزینهتر شده است. چهار مورد از مهمترین مزیتهای نئوبانکها عبارتاند از:

- دسترسی و پشتیبانی ۲۴ساعته

ارائه خدمات آنلاین بانکی به این معناست که مشتریان بتوانند در تمامی ساعات شبانهروز امور بانکی خود را انجام دهند. مشتریان نئوبانکها در هفت روز هفته و ۲۴ساعته به خدمات بانکی و مالی خود دسترسی دارند و در صورت بروز مشکل یا نیاز به کمک از پشتیبانی ۲۴ساعته برخوردار خواهند بود.

افزایش سطح رضایت و راحتی بیشتر مشتری از مهمترین مزیتهای نئوبانکها بهشمار میرود.

- کاهش هزینهها

حذف شعب فیزیکی به معنای کاهش قابل توجه هزینههای جاری و نیروی انسانی در نئوبانکهاست. همچنین دوری از مسئله فرمها و اسکناس، باز هم تأثیر خوبی در بهبود نظام هزینه دارد. سود این موضوع تنها به نئوبانکها نمیرسد و مشتریان آنها هم میتوانند خدمات بانکی را در بعضی موارد با کارمزدی بسیار کمتر از بانکها دریافت کنند.

کاهش هزینهها به نئوبانکها این امکان را میدهد تا خدمات بیشتر و متنوعتری را به کاربران خود ارائه داده و نیز بتوانند بدون وابستگی به مکانهای فیزیکی، سرویس یکسانی را به مشتریانشان در هر نقطه جغرافیایی ارائه دهند.

- افزایش دقت و چابکی خدمات بانکی

حذف کاغذ از مناسبات اداری و استفاده از هوش مصنوعی به نئوبانکها کمک کرده تا ضمن افزایش سرعت و چابکی در ارائه خدمات، اشتباهات معمول نیروی انسانی را حذف کنند.

بروز خطا در کارهایی که به دست انسان انجام میشود، اتفاق معمول و غیر قابل اجتنابی است، اما با دیجیتالیکردن روندها میتوان جلوی بسیاری از آنها را گرفت و عملیات بانکی را با ضریب دقت بسیار بالایی پردازش کرد. همچنین مزیت دیگر نئوبانکها انعطافپذیری بیشتر در مقابل فناوریهای جدید است که بهوسیله آن میتوان ارزشافزوده بیشتری را برای سرویسدهی به مشتریان فراهم کرد.