پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

آیا پرداختیارها زیر بار نماد اعتماد الکترونیکی میروند؟ / انجمن فینتک چالش اینماد را از طریق بانک مرکزی پیگیری کرد

پرداختیارها اصرار بر دریافت اینماد را غیرقانونی عنوان کرده و مانع فعالیت خود میدانند. مدیران کسبوکارهای پرداختیاری حتی در مواردی عنوان کردهاند که چنین تصمیمی در حقیقت تیشه به ریشه کسبوکار آنها است. از همین رو همه تلاش خود را کردهاند تا چنین طرحی را متوقف کنند و اجازه تبدیل آن به یک اجبار قانونی را ندهند.

پرداختیارها معتقدند که اصرار به دریافت نماد اعتماد الکترونیکی، کسبوکارشان را با اختلال مواجه خواهد کرد. این موضوع نزدیک به یک هفته قبل هم از طرف آنها مطرح شده بود. مخالفت پرداختیارها با دریافت اینماد بیشتر از آنجایی است که خود را کسبوکار نو میدانند و ورود به چنین روندی آنها را از پیشبرد اهدافشان دور خواهد کرد. این در حالی است که پیش از این هم سازمان توسعه تجارت الکترونیک مدعی شد این قانون مدتی پیش تدوین شده و اجرای آن تا امروز هم به تعویق افتاده است.

شرایط تا جایی پیش رفته است که پرداختیارها اصرار بر دریافت اینماد را غیرقانونی عنوان کرده و مانع فعالیت خود میدانند. مدیران کسبوکارهای پرداختیاری حتی در مواردی عنوان کردهاند که چنین تصمیمی در حقیقت تیشه به ریشه کسبوکار آنها است. از همین رو همه تلاش خود را کردهاند تا چنین طرحی را متوقف کنند و اجازه تبدیل آن به یک اجبار قانونی را ندهند. پیگیریهای پرداختیارها تا جایی ادامه پیدا کرد که انجمن فینتک با ارسال نامهای به مهران محرمیان، معاون فناوریهای نوین بانک مرکزی خواستار رسیدگی به این موضوع شد.

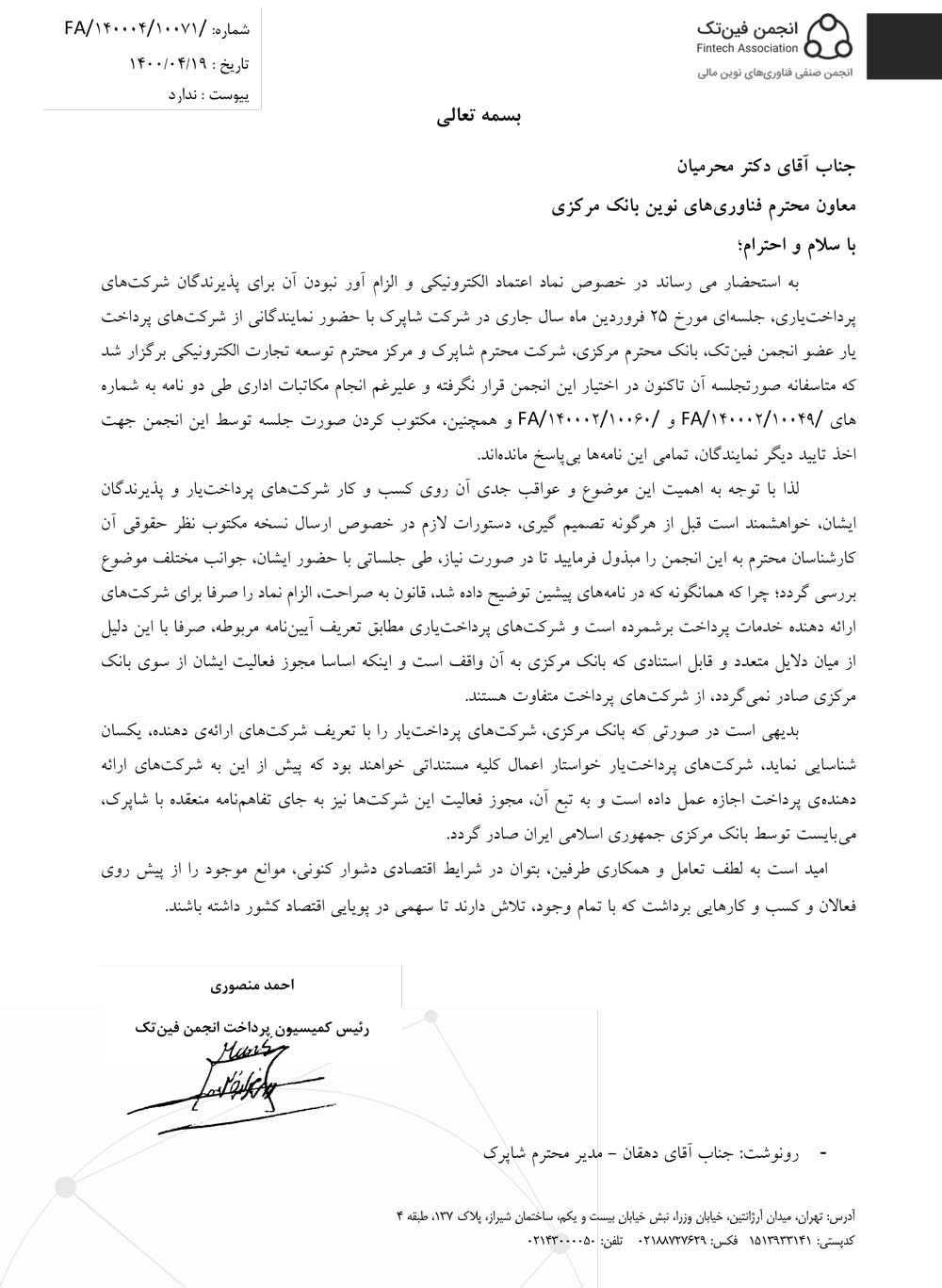

در بخش ابتدایی این نامه به الزامآور نبودن نماد اعتماد الکترونیکی برای پذیرندگان شرکتهای پرداختیاری اشاره شده و آمده است: «در خصوص نماد اعتماد الکترونیکی و الزامآور نبودن آن برای پذیرندگان شرکتهای پرداختیاری، جلسهای در تاریخ ۲۵ فروردین ماه سال جاری در شرکت شاپرک با حضور نمایندگانی از شرکتهای پرداختیار عضو انجمن فینتک، بانک مرکزی، شرکت شاپرک و مرکز توسعه تجارت الکترونیکی برگزار شد.»

چرا صورتجلسهای ارائه نشد؟

در ادامه این نامه به عدم تدوین صورتجلسه نهایی و ارسال آن برای انجمن فینتک اشاره شده و آمده است: «متأسفانه صورتجلسه آن جلسه تاکنون در اختیار این انجمن قرار نگرفته و علیرغم انجام مکاتبات اداری و همچنین، مکتوب کردن صورتجلسه توسط این انجمن به منظور دریافت تأیید دیگر نمایندگان، تمامی این نامهها بیپاسخ ماندهاند. بنابراین با توجه به اهمیت این موضوع و عواقب جدی آن روی کسبوکار شرکتهای پرداختیار و پذیرندگان آنها، خواهشمند است قبل از هرگونه تصمیمگیری، دستورات لازم در خصوص ارسال نسخه مکتوب نظر حقوقی کارشناسان به این انجمن را اعلام کنید.»

انجمن فینتک همچنین در نامه خود به محرمیان خواستار آن شده تا در صورت نیاز، در جلساتی با حضور مشاوران حقوقی، جوانب مختلف موضوع هم بررسی شود. همچنین در بخش دیگری از این نامه آمده: «به نظر میرسد قانون به صراحت، الزام نماد را صرفاً برای شرکتهای ارائه دهنده خدمات پرداخت برشمرده است و شرکتهای پرداختیاری مطابق تعریف آییننامه مربوطه، صرفاً با این دلیل از بین دلایل متعدد و قابل استنادی که بانک مرکزی به آن واقف است و اینکه اساساً مجوز فعالیت آنها از سوی بانک مرکزی صادر نمیشود، از شرکتهای پرداخت متفاوت هستند.»

باز شدن یک پرونده قدیمی

به نظر میرسد این تصمیم بار دیگر پرونده درگیری بین پرداختیارها و شرکتهای ارائهدهنده خدمات پرداخت را هم باز کرده است. از همین رو در متن این نامه به روند کاری پرداختیارها اشاره شده و چنین آمده است: «بدیهی است در صورتی که بانک مرکزی، شرکتهای پرداختیار را با تعریف شرکتهای ارائهدهنده سرویس پرداخت، یکسان شناسایی کند، شرکتهای پرداختیار خواستار اعمال تمامی مستنداتی خواهند بود که پیش از این به شرکتهای ارائه دهنده پرداخت اجازه عمل داده است.»

همچنین در ادامه بخش پایانی این نامه تاکید بر کنترل بیشتر بر شرکتهای ارائهدهنده پرداخت، آمده است: «مجوز فعالیت شرکتهای ارائهدهنده پرداخت نیز به جای تفاهمنامه منعقد شده با شاپرک، باید توسط بانک مرکزی جمهوری اسلامی ایران صادر شود.»

تاکید شاپرک بر جلسهای بدون صورتجلسه

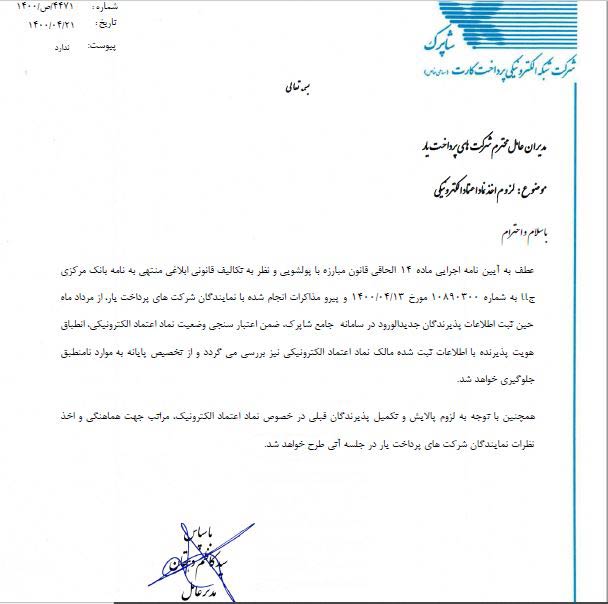

با وجود تاکیدی که پرداختیارها برای جلوگیری از دریافت اجباری اینماد توسط پذیرندههای خود دارند، پافشاری شاپرک همچنان بر این موضوع است که براساس ماده ۱۴ الحاقی قانون مبارزه با پولشویی پذیرندگان پرداختیارها هم باید اینماد را دریافت کنند. در بخشی از نامه شاپرک به مدیران عامل شرکتهای پرداختیار، مبنی بر لزوم اخذ نماد اعتماد الکترونیکی نیز آمده است که «با توجه به تکالیف قانونی ابلاغی منتهی به نامه بانک مرکزی و پیرو مذاکرات انجام شده با نمایندگان شرکتهای پرداختیار، از مرداد ماه حین ثبت اطلاعات پذیرندگان جدیدالورود در سامانه جامع شاپرک، ضمن اعتبار سنجی وضعیت نماد اعتماد الکترونیکی، انطباق هویت پذیرنده با اطلاعات ثبت شده مالک نماد الکترونیکی هم بررسی میشود و از تخصیص پایانه به موارد نامنطبق جلوگیری خواهد شد.»

در این بخش از نامه شاپرک چند ابهام وجود دارد. اشاره به مذاکرات انجام شده با نمایندگان شرکتهای پرداختیار در صورتی مطرح شده که شرکتهای پرداختیار همچنان در انتظار دریافت صورتجلسه رسمی هستند. این موضوع حتی در نامهای که انجمن فینتک به مرکزنوآوری بانک مرکزی هم ارسال کرده بود مورد توجه قرار گرفته است. به هر روی جلسهای چندجانبه با حضور فعالان حوزه پرداخت برگزار شده و هیچ صورتجلسه رسمی درباره آن منتشر نشده است. علاوه بر آن شنیدههای راه پرداخت حاکی از آن است که بر اساس این جلسه تصمیم بر آن بوده است که قبل از اجرایی شدن این موضوع یک ماه فرصت به پذیرندگان داده شود تا اینماد دریافت کنند.

حالا بحث بر سر آن است که نه تنها صورتجلسه رسمی از این جلسه منتشر نشده، حتی پایبندی نهایی به تصمیمهای جلسه هم وجود ندارد. به نظر میرسد پیگیریهای پرداختیارها درباره جلوگیری از اجرای این طرح تا امروز با نتیجه قابل اتکایی همراه نبوده است. سرانجام کسبوکارهای پرداختیاری همچنان تا امروز مشخص نیست. شنیدههای راه پرداخت هم بر این مبناست که مدیران عامل پرداختیارها هم در صورت بیتوجهی نسبت به این جریان در نهایت شکایت خود را به دیوان عدالت اداری کشور تسلیم خواهند کرد تا تصمیم نهایی از این طریق ابلاغ شود.

در انتظار تصمیم نهایی

پیگیریهای قبلی راه پرداخت در این حوزه تا جایی پیش رفت که سازمان توسعه تجارت الکترونیکی اعلام کرد: «این تکلیف قانونی برای مرکز توسعه تجارت الکترونیکی و متولی شبکه پرداخت کشور در قوانین و مقررات مختلف به روشنی بیان شده و بابت تأخیر در اجرای آن نیز بارها مورد پیگیری مراجع نظارتی قرار گرفته است. بنابراین اینکه به دلیل تأخیر در اجرای این تکلیف قانونی، متأسفانه پرداختیارها پیش از این به کسبوکارهای فاقد مجوز قانونی خدمات پرداخت ارائه میدادند دلیلی بر ادامه این وضع نیست.»

تشخیص جریان درست از جریان نادرست در این ماجرا به قدری پیچیده است که باید در انتظار تصمیم نهایی نهادهای قانونی ماند. از طرفی پرداختیارها در صورت اجرای این قانون به طور قطع دچار مشکل خواهند شد و بسیاری از مشتریان خود را از دست خواهند داد. از طرفی دیگر، نهادهای قانونگذاری مدعی آن شدهاند که این مرحله برای جلوگیری از آسیب بیشتر به بدنه مالی کشور تدوین شده است. چارچوبمندی موقعیت شفافتری برای توسعه عملکرد خواهد ساخت اما به هر حال قوانین هم انعطافپذیرند و با توجه مسائل و رویکردهای موجود میتوان با انعطاف بیشتر رویکرد مناسبتری را پیش برد.