پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

از نامه نهادهای قانونگذار تا کارزار خودجوش پرداختیاران / مقاومت برای بقا

اجباری شدن اینماد برای کسبوکارهای اینترنتی مدتی است که به شیوههای مختلف از چندین مسیر در حال پیشروی است. این اجبار تا جایی پیش رفته که در نهایت باعث شده، هیچ توجهی به اکوسیستم موجود نشود و پرداختیارها به شدت تحت فشار و آسیب در این حوزه قرار بگیرند. این در حالی است که تعداد قابل توجهی از پذیرندگان پرداختیارها اساسا امکان دریافت اینماد را ندارند. از همینرو است که فعالان حوزه پرداختیاری بر این باورند که هیچ راهکار دیگری مگر ایجاد یک کارزار حمایتی وجود ندارد.

حرفوحدیثها درباره اجباری شدن دریافت اینماد برای کسبوکارها مدتی بود که نگرانی پرداختیارها را برای توسعه یا حتی از آن سادهتر بقای کسبوکارشان چندین برابر کرده است. مرکز توسعه تجارت الکترونیکی درباره اهمیت این موضوع به راه پرداخت اعلام کرده بود که این موضوع از مدتها پیش در دستور کار قرار داشته و اجرایی شدن آن تا امروز هم به تاخیر افتاده است. حالا بعد از همه چالشها و نگرانیها شاپرک با انتشار نامهای در تاریخ ۲۱ تیر فصلالخطاب همه این بحثها و نگرانیها را با اعلام این خبر که از تخصیص پایانه به مواردی که دارای اینماد نیستند، اعلام کرد.

این موضوع در حالی است که با وجود تعطیلی چند روزه پایتخت و در پی آن، افزایش مراجعه مردم به کسب و کارهای آنلاین مواجهیم، خبر اجباری شدن دریافت اینماد برای این کسب و کارها، چندین لایه اجتماعی را تحت تاثیر قرار داده است؛ چرا که از کسب و کارهای خانگی گرفته تا کسب و کارهای نوپا، استارتاپها و پرداختیارها، همگی دچار اختلال در روند کاری خود خواهند شد. از سوی دیگر، اجباری شدن دریافت اینماد برای کسبوکارهای نوپا، ابعاد اقتصادی و اجتماعی بسیاری دارد. راهاندازی کارزاری تحت عنوان «میخواهیم زنده بمانیم»، در مسیر افزایش آگاهی جامعه و کسبوکارهای اینترنتی درباره اجباری شدن اینماد است.

اجباری شدن اینماد برای کسبوکارهای اینترنتی مدتی است که به شیوههای مختلف از چندین مسیر در حال پیشروی است. این اجبار تا جایی پیش رفته که در نهایت باعث شده، هیچ توجهی به اکوسیستم موجود نشود و پرداختیارها به شدت تحت فشار و آسیب در این حوزه قرار بگیرند. این در حالی است که تعداد قابل توجهی از پذیرندگان پرداختیارها اساسا امکان دریافت اینماد را ندارند. از همینرو است که فعالان حوزه پرداختیاری بر این باورند که هیچ راهکار دیگری مگر ایجاد یک کارزار حمایتی وجود ندارد.

مجوزی برای پولشویی یا خوانش ناصحیح قانون

احمدرضا منصوری، رئیس کمیسیون پرداخت انجمن فین تک ایران، با ارائه توضیحاتی درباره این کارزار، به راه پرداخت گفت: «اجبار دریافت اینماد با تکیه بر قانون مبارزه با پولشویی شکل گرفته است. اما در عمل شاهدیم که مجوز اینماد به هیچ وجه مانع از پولشویی نشده است و مثالهایی عینی وجود دارد که کسب و کارهای رسمی و دارای اینماد نیز اقدام به پولشویی کرده اند. در واقع، راه حل این مسئله، نظارت مستمر است، نه ارائه مجوز.»

رئیس کمیسیون پرداخت انجمن فین تک ایران، در ادامه توضیحات خود گفت: «کسب و کارهای رسمی و ثبت شده می توانند اقدام به دریافت اینماد و درگاه پرداخت از PSP کنند. از سویی دیگر، کسب وکارهایی که مجوزی را اخذ نکردهاند، نظیر کسبوکارهای نوپا و اینستاگرامی، درگاه پرداخت خود را از پرداخت یارها دریافت میکنند. بخشی از قانون مذکور، شرکتهای ارائه کننده پرداخت (PSP) را موظف کرده تا برای ارائه درگاه پرداخت، اطلاعات نماد الکترونیکی پذیرنده یا مجوز صنفی را دریافت کنند. این در حالی است که در بندهای۱۷ و ۴۰ ماده ۱ آییننامه اجرایی ماده (۱۴) الحاقی قانون مبارزه با پولشویی شاهدیم که قانونگذار بهطور شفاف و با تعریف مشخص، بین «ارائهدهنده خدمات پرداخت» و «شرکتهای پرداختیار» تفاوت قائل شده است.»

منصوری در بخش دیگری از توضیحات خود افزود: « قانونگذار در ماده ۱۰۳ آییننامه مذکور (و چند ماده بعد از آن)، صرفاً با نام بردن از ارائهدهندگان خدمات پرداخت (بند۱)، دریافت نماد اعتماد الکترونیکی را لازم دانسته و مطلقاً هیچ مسئولیتی را مستقیم یا تلویحی متوجه شرکتهای پرداختیاری نکرده است. همچنین در همان ماده ۱۰۳ قید شده که شرکتهای خدمات پرداخت لازم است (اطلاعات نماد الکترونیکی پذیرنده یا پروانه کسب موضوع ماده (۸۷) قانون نظام صنفی کشور مصوب ۱۳۸۲ و اصلاحات بعدی آن) را دریافت کند. بنابراین، هر نوع پروانه کسب و عضویت در نهادهای صنفی کارفرمایی برای دریافت درگاه پرداخت اینترنتی، حتی از شرکتهای ارائه دهنده خدمات پرداخت نیز مورد قبول قانون گذار است و کفایت میکند.»

پایان نوآوری

«اجباری شدن اینماد، پایان نوآوری در جریان کسبوکار است.» منصوری با بیان این نکته در ادامه افزود: «قاعدتا فعالیت برخی از استارتاپها، مستلزم تعامل با نهادهای مختلف است؛ در حالی که نهاد مشخصی برای قانونگذاری و صدور مجوز پیشبینی نشده است. از سوی دیگر، این امکان وجود دارد که از ابتدا هیچ مجوزی هم تنظیم نشده باشد؛ امری که صرفاً منجر به ایجاد یک مجوز دستوپاگیر دیگر شده است، بدون اینکه کمکی کند. بدیهی است که این کسبوکار، بعد از معرفی محصول خود، برای فروش آن نیازمند درگاه پرداخت است. در چنین شرایطی، استارتاپها، از ابتدا و در مرحله آزمایشی، امکان شکلگیری نخواهند داشت.»

مدیرعامل پیپینگ در بخش دیگری از توضیحات خود با اشاره به مشکلاتی که شرکتهای پرداختیار بعد از این پیدا خواهند کرد، اذعان داشت: «بیشتر مشتریان پرداختیارها، کسبوکارهای نوآور، نوپا و خانگی هستند. اگر پذیرنده پرداختیاری امکان دریافت اینماد یا کدمالیاتی را داشته باشد، به شرکتهای PSP کوچ خواهد کرد. در ادامه، کسبوکارهای خانگی هم به سمت کارت به کارت مهاجرت خواهند نمود که پیامد آن، افزایش شکایات و کلاهبرداری های اینترنتی است و انتفاع آن صرفاً برای شرکت خدمات انفورماتیک خواهد بود. در نتیجه، ذینفعان این تغییر و جابجایی هر دو از زیرمجموعههای بانک مرکزی هستند.»

منصوری در ادامه تحلیل خود مبنی بر چرایی شکل گیری این تصمیمات تکانه ای و برنامههای چالشآفرین دیگر افزود: «الزام اینماد به مفهوم از بین رفتن پرداختیاران در زیست بوم فین تک است؛ چرا که بخش کلیدی مشتریان خود را از دست خواهند داد که با افزایش انحصار شرکتهای PSP همراه خواهد بود؛ امری که یکی دیگر از دلایل پافشاری بر این تصمیم به نظر میرسد. توجه داشته باشید که ۱۲ شرکت PSP وجود دارند که به شکل انحصاری مشغول به فعالیت هستند.»

راهی برای نجات پرداختیارها

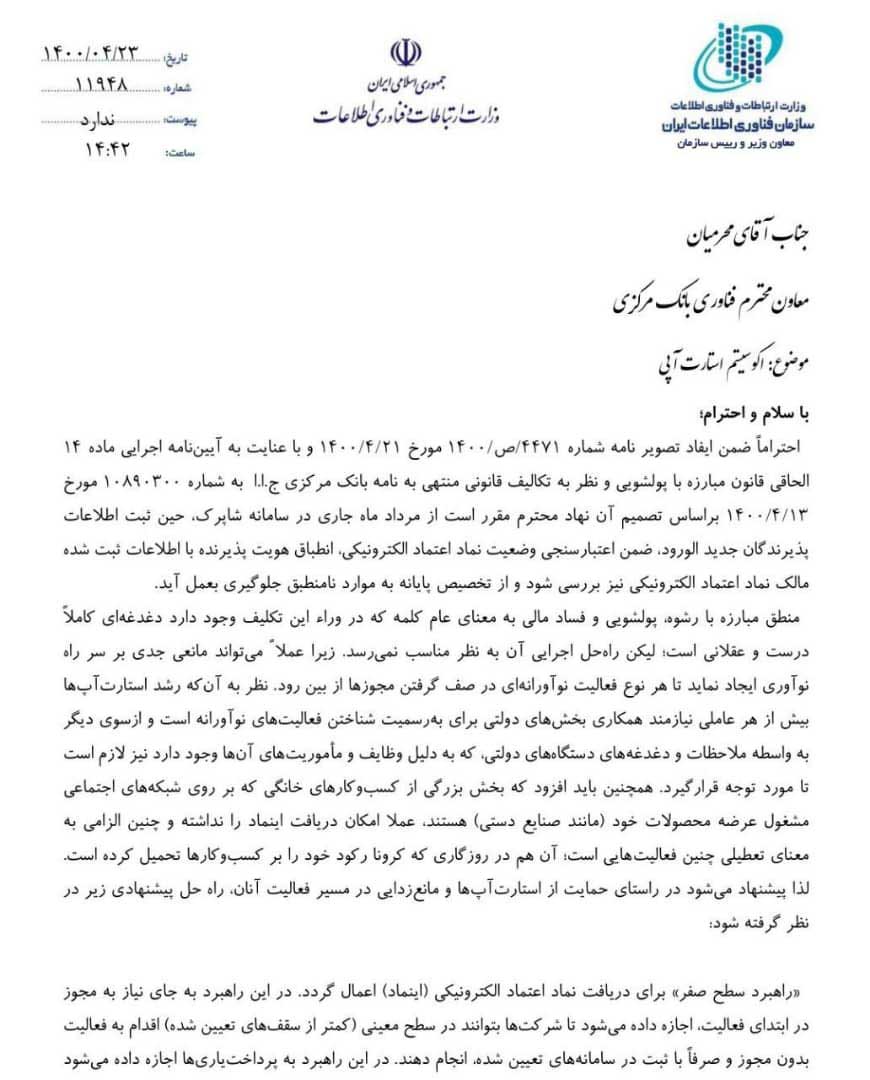

امیر ناظمی، رئیس سازمان فناوری اطلاعات هم در مقابل نامه شاپرک سکوت نکرد و با انتشار نامهای خطاب به محرمیان، معاون فناوری بانک مرکزی، خواستار توجه و رسیدگی بیشتر به این موضوع شده است. ناظمی در این نامه با تاکید بر اهمیت مبارزه با پولشویی معتقد است که راهحل مطرح شده برای اجبار دریافت اینماد اجرایی به نظر نمیرسد و باعث محدودیت در خلاقیت و جلوگیری از نوآوری خواهد شد. همچنین بخش بزرگی از کسبوکارهای خانگی امکان دریافت اینماد را ندارند.

ناظمی در ادامه نامه خود درباره راهحل پیشنهادی سازمان فناوری اطلاعات چنین بیان کرده است: «در راهبرد سطح صفر که پیشنهاد میشود برای دریافت نماد اعتماد الکترونیکی اعمال شود، در ابتدای فعالیت به جای نیاز به مجوز در ابتدای فعالیت، اجازه داده میشود تا شرکتها در سطح معینی اقدام به فعالیت بدون مجوز و صرفا با ثبت در سامانههای تعیین شده کنند. در این راهبرد به پرداختیاریها اجازه داده میشود تا در یک سقف محدودی تراکنش در روز، ماه و سال بدون الزام به دریافت اینماد اجازه فعالیت داشته باشند.»

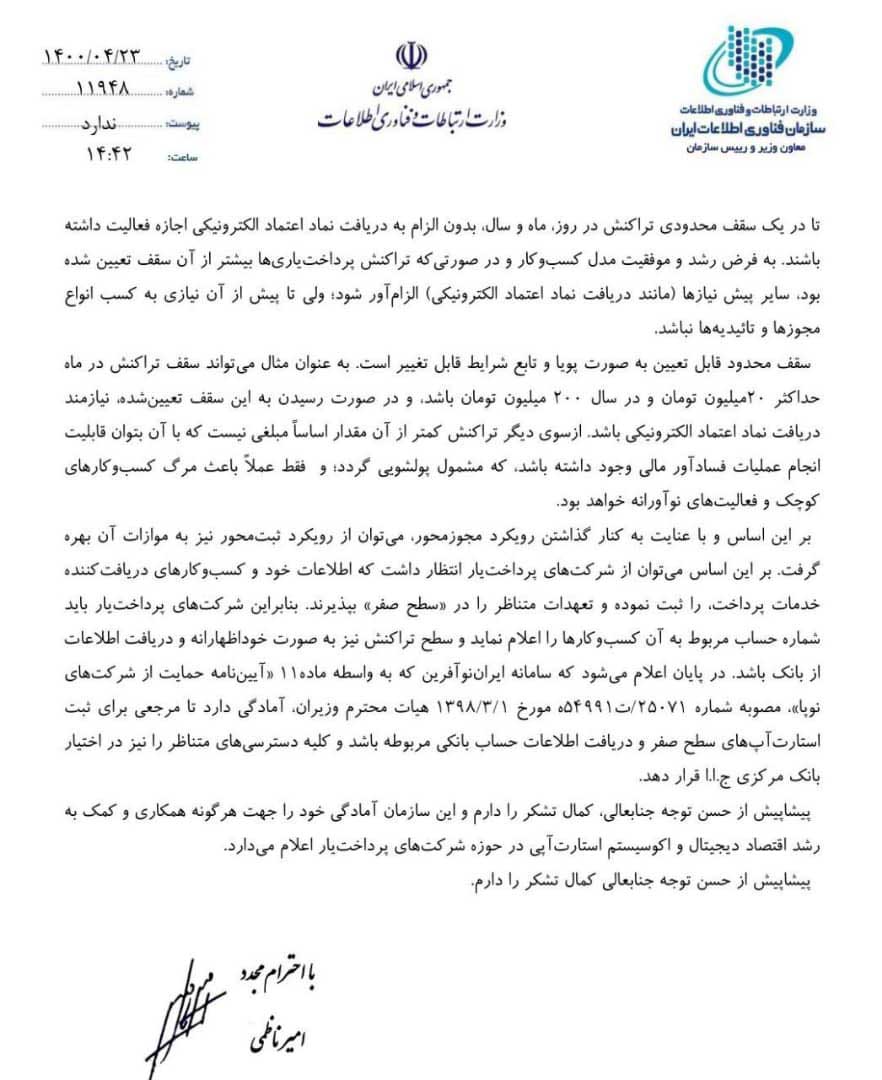

او در ادامه توضیحات خود در این نامه افزوده: «به فرض رشد و موفقیت مدل کسب و کار و در صورتی که تراکنش پرداختیاریها بیشتر از سقف تعیین شده بود، سایر پیشنیازها، الزام آور شود. این موضوع در حالی است که تا پیش از آن نیازی به کسب انواع مجوزها و تائیدیهها نباشد.»

تمرکز اصلی این نامه برداشتن تمرکز از جریان مجوز محوری است. همچنین رویکر ثبتمحوری جایگزینی بر روش پیچیده مجوز محوری خواهد شد. بنابراین شرکتهای پرداختیار باید شماره حساب مربوط به کسبوکارها را اعلام کنند و سطح تراکنش هم به صورت خواظهارانه و دریافت اطلاعات از بانک باشد. این پیشنهاد سازمان فناوری اطلاعات تا حد قابل توجهی از حجم فشار و نگرانی حاصل از مراجل پیچیده دریافت مجوز از نهادهای بالا دستی برای کسبوکارهای نوپا و استارتاپها را کاهش خواهد داد. هرچند در نهایت باید دید واکنش بانک مرکزی به چنین موضوعی چه خواهد بود.

واکنش و راهکار انجمن فینتک به اجباری شدن اینماد

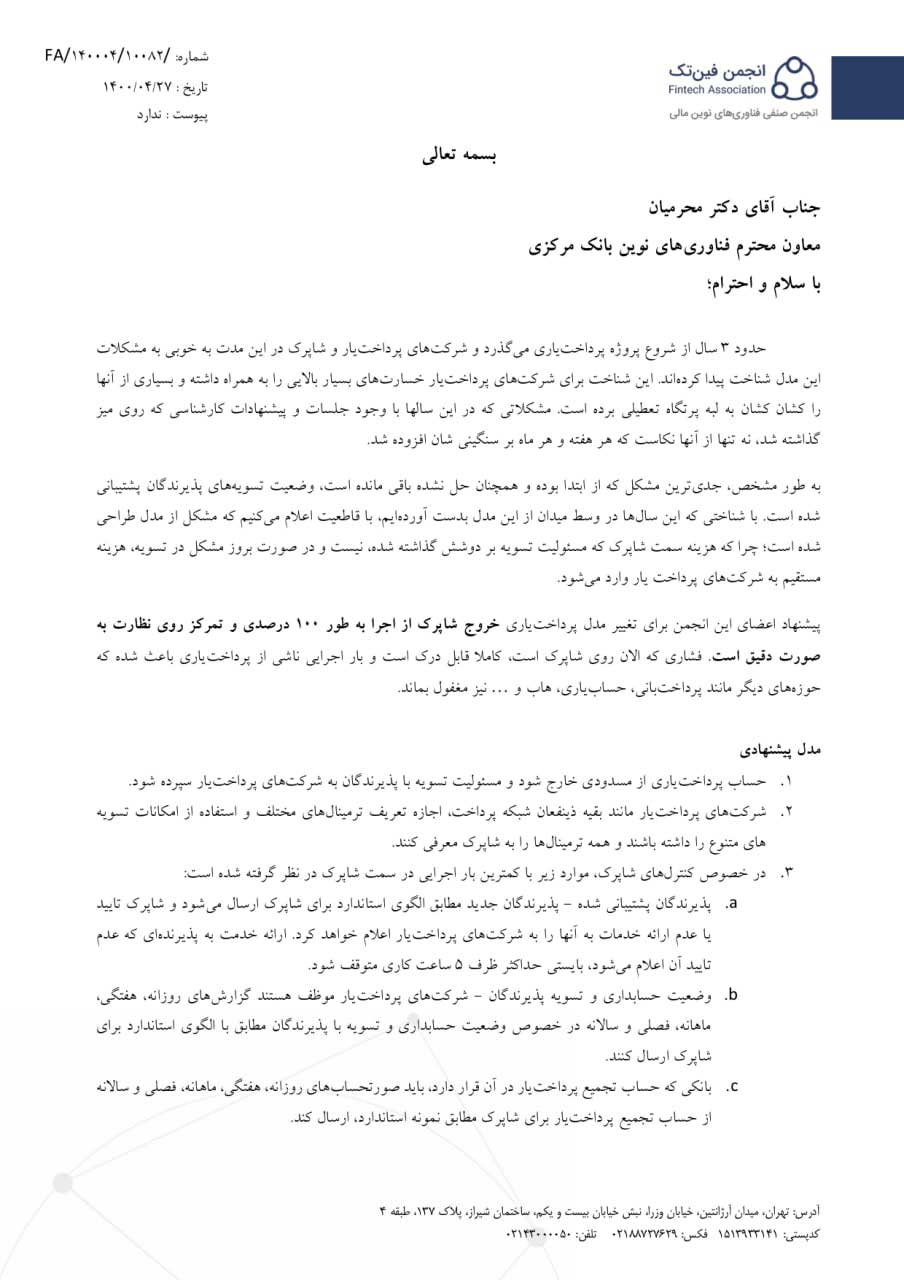

علاوه بر پیشنهاد سازمان فناوری اطلاعات، با وجود مشکلاتی که در مسیر فعالیت پرداختیارها ایجاد شد، انجمن فینتک هم به این موضوع ورود کرد تا در تغییر مسیر و بهبود شرایط موجود به پرداختیارها کمک کند. این انجمن با انتشار نامهای خطاب به معاون فناوریهای نوین بانک مرکزی روند کاری پرداختیارها را از سه سال قبل که آغاز به کار کردند تا امروز مورد بررسی قرار داده است. بر اساس این بررسی مدیریت هزینهها به شکلی است که مسئولیت تسویه بر دوش شاپرک نیست و در صورت بروز مشکل در تسویه هزینه مستقیم به شرکتهای پرداختیار وراد میشود.

انجمن فینتک برای تغییر این شرایط پیشنهاد تغییر مدل پرداختیاری را مطرح کرده که بر اساس آن، شاپرک از اجرا به طور ۱۰۰ درصدی و تمرکز روی نظارت به شکل دقیق است. به اعتقاد انجمن فینتک: «بار اجرایی ناشی از پرداختیاری باعث شده حوزههای دیگر مانند پرداختبانی، حسابیاری، هاب و … نیز مغفول بماند.» این انجمن مدلی را هم برای اجرای این موضوع مطرح کرده است.

بر اساس پیشنهاد انجمن فینتک «حساب پرداختیاری از مسدودی خارج شود و مسئولیت تسویه با پذیرندگان به شرکت پرداختیار سپرده شود. همچنین شرکتهای پرداختیار مانند بقیه ذینفعان شبکه پرداخت، اجازه تعریف ترمینالهای مختلف و استفاده از امکانات تسویههای مختلف را داشته باشند و همه ترمینالها را به شاپرک معرفی کنند. در ادامه این روند، در خصوص کنترلهای شاپرک؛ موارد زیر با کمترین بار اجرایی در سمت شاپرک در نظر گرفته شده است:

- پذیرندگان پشتیبانی شده: پذیرندگان جدید مطابق الگوی استاندارد برای شاپرک ارسال میشود و شاپرک تایید یا عدم ارائه خدمات به آنها را به شرکتهای پرداختیار اعلام خواهد کرد. ارائه خدمت به پذیرندهای که عدم تایید آن اعلام میشود، بایستی حداکثر ظرف ۵ ساعت کاری متوقف شود.

- وضعیت حسابداری و تسویه پذیرندگان: شرکتهای پرداختیار موظف هستند گزارشهای روزانه، هفتگی، ماهانه، فصلی و سالانه در خصوص وضعیت حسابداری و تسویه با پذیرندگان مطابق با الگوی استاندارد برای شاپرک ارسال کنند.

- بانکی که حساب تجمیع پرداختیار در آن قرار دارد، باید صورتحسابهای روزانه، هفتگی، ماهانه، فصلی و سالانه از حساب تجمیع پرداختیار برای شاپرک مطابق نمونه استاندارد، ارسال کند.

سرنوشت پرداختیارها چه خواهد شد؟

به اعتقاد فعالان حوزه پرداختیاری در صورت بیتوجهی به راههای نوین و نجات دهنده و در صورت اجرای برنامه اینماد اجباری، هیچ کدام از کسبوکارهای خانگی، کسب وکارهای نوپا و نوآور امکان شکل گیری و پیشرفت ندارند. این در حالی است که در گذشته، شاهد فعالیت تعداد قابل توجهی از این کسبوکارها بدون دریافت اینماد بودهایم. اصرار بر اجرای این تصمیم که به گفته، رئیس کمیسیون پرداخت انجمن فین تک ایران: «کاملا غیر قانونی است، منجر به شکل گیری اثرات و حواشی بسیاری در جریان کسبوکاری میشود؛ در حالی که با تکیه بر قانون و خوانش و اجرای درست آن، هیچ یک از این مشکلات را در پی نخواهد داشت.»

حالا باید در انتظار تصمیمات نهایی آنچه در حال شکلگیری است را شاهد باشیم. کارزار میخواهیم زنده بمانیم، حمایت سازمان فناوری اطلاعات، حمایت انجمن فینتک و البته حمایت تلویحی کسبوکارهای نوپا از این کارزار امکان بازخوانی ماجرای پرداختیاری را برای نهادهای قانونگذار افزایش میدهد. در چنین بزنگاهی است که نوآوری بیش از همیشه در مقابل دیوار بتنی و سخت عدم انعطافپذیری قرار میگیرد و باید دید نتیجه نهایی سنگین شدن کدام کفه ترازو است؟ خلاقیت و نوآوری یا نظارت و قوانین سلبی.