شرکت مشاوره مدیریت ایلیا مطالعهای با عنوان «مردم ایران از خدمات مالی چه میخواهند؟» انجام داده و در این مطالعه سعی کرده به این پرسش پاسخ دهد که آیا خدمات و راهکارهای مالی موجود، پاسخ مناسبی برای همه گروههای رفتار مالی جامعه ایران است یا نه. در واقع این گزارش با این هدف انجام شده که نشان دهد خدمات مالی موجود و فعلی چه گروههایی را بیشتر خوشحال میکند و برای چه گروههایی کمفایده یا بیفایده است. از طرف دیگر نشان داده هر یک از گروههای رفتاری چه خدمات مالی را برای خود مطلوب و جذاب میدانند تا تلنگری باشد برای حرکت به سمت خدمات مالی متناسبسازیشده، نوآورانه و جذابتر برای همه افراد و گروههای جامعه ایران.

مشتری و انتظارات او

در عصر حاضر، پیشرفتهای چشمگیر تکنولوژی و علوم داده و همچنین تغییرات که در قوانین و مدلهای کسبوکار رخ داده است، موجب تحولات عظیمی در خدمات مالی و نحوه ارائه آنها شده است، در حوزه مالی نیز شاید ظهور هرچه بیشتر فینتکها در چند سال اخیر تاییدی بر این تحول است. با وجود تمام تغییراتی که امروزه شاهد آنها هستیم، همچنان «مشتری و انتظارات او» در مرکز تصمیمگیریهای کسبوکاری باقی مانده است. امام پیشروان خدمات مالی در دنیا نکتهای فراتر از تمرکز بر تغییر انتظارات مشتریان در طول زمان را سرلوحه کار خود کردهاند و تلاش میکنند تا با رویکرد جدیدی به نام رویکرد انسان محور، خدمات جدید مالی را طراحی کنند.

در چنین رویکردی صحبت از آن میشود که مردم تنها یک درصد زندگیشان مشتری هستند و در ۹۹ درصد باقیمانده انسان هستند. پس اگر بانکها یا سایر موسسات مالی توجه خود را به تنها یک درصد از تجربه مخاطبین معطوف کنند، بخش بزرگتری از وجود او و فرصتهای پنهان در آن را نادیده گرفتهاند. در این رویکرد مخاطب خدمات مالی فراتر از مشتری صرف در نظر گرفته میود و طراحان از پاسخگویی به صرفا نیاز مشتری فراتر رفته و آرمانها، آرزوها و رویاهای معمول انسانها را منبع خلق نوآوری و ابتکار قرار میدهند.

مردم ایران را بهتر بشناسیم

تقریبا ۴۹ درصد از جامعه ایران را بانوان و ۵۱ درصد را آقایان تشکیل میدهند. میانگین سنی در ایران ۳۲ سال و شاخص امید به زندگی ۷۶/۵ سال برآورد شده است. نرخ رشد جمعیتی در ایران در طی سالهای گذشته با کاهش مواجه بوده و در حال حاضر ۱/۳۵ درصد است.

در ایران بیش از ۸۶ درصد مردم سواد خواندن و نوشتن دارند و این شاخص از دهه ۷۰ به بعد به شکل قابل ملاحظهای افزایش داشته است. طبق آماار داده شده از سوی مرکز آمار، متوسط درآمد و هزینه سالیانه خانوار در ایران به شکل زیر است:

خانوار شهری

درآمد: ۵۴/۱

هزینه: ۴۷/۴

خانوار روستایی

درآمد: ۲۹/۷

هزینه: ۲۶/۱

همچنین بیشتری هزینه صرف مسکن، آب و برق، خوراکی و آشامیدنی و کمترین هزینه صرف دخانیات و تحصیل در کشور شده است.

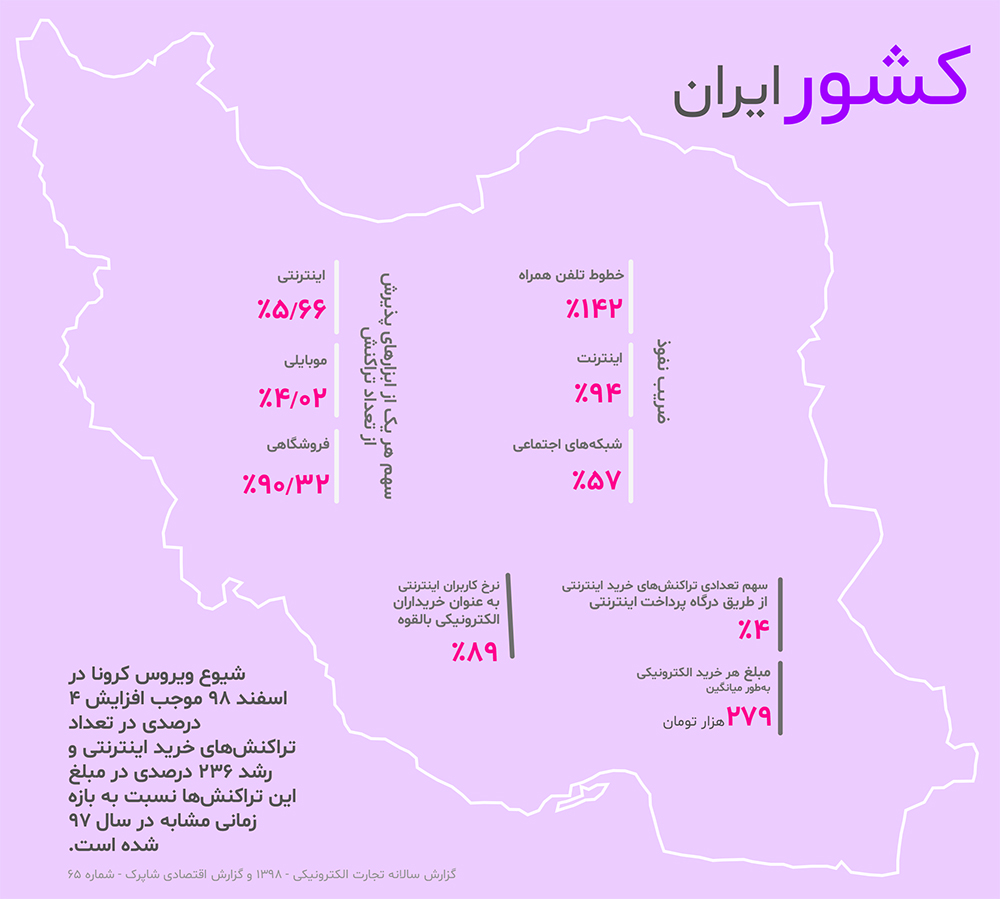

کشور ایران

نرخ تورم سالانه در آذر ماه ۹۹ عددی معادل ۳۰/۵ درصد را نشان میدهد و این عدد نسبت به همین شاخص در ماه قبل، افزایش ۱/۵ واحد درصدی داشته است. همچنین بنا بر گزارش بانک مرکزی و براساس دادههای حاصل از منابع آماری و برآوردهای مقدماتی انجامشده در خصوص تولید ناخالص داخلی کشور، نتایج اولیه نشاندهنده آن است که در سال ۱۳۹۸ تولید ناخالص داخلی به قیمت پایه از ۶۵۶۴/۷ هزار میلیارد ریال در سال ۱۳۹۷ به ۶۱۳۷/۳ هزار میلیارد ریال در سال ۱۳۹۸ کاهش یافته است.

زندگی مدرن مردم ایران

با یک نگاه به آمار و ارقام خرید اینترنتی و فعالیتهای مجازی میتوان تفاوت محسوسی را در نحوه خرید، رفتوآمد، هزینهکرد، پرداخت و سایر امورد زندگی مشاهده کرد.

خدمات مالی این روزها

صنعت خدمات مالی درواقع صنعتی است که برای تسهیل جریان وجوه و مدیریت ریسک، تقسیم خطر و کاهش ریسک، خدماتی را ارائه میکند. خدمات مالی در مطالعه حاضر شامل تمامی خدمات در حال ارائه در کشور در حوزههای بانکداری، سرمایهگذاری، بیمه و خدمات مالی شرکتی است. بازار خدمات مالی یکی از بازارهایی است که نوآوریها در آن به شدت به سه عامل نیاز مشتریان، پیشرفتهای تکنولوژیک و قوانین وابسته است.

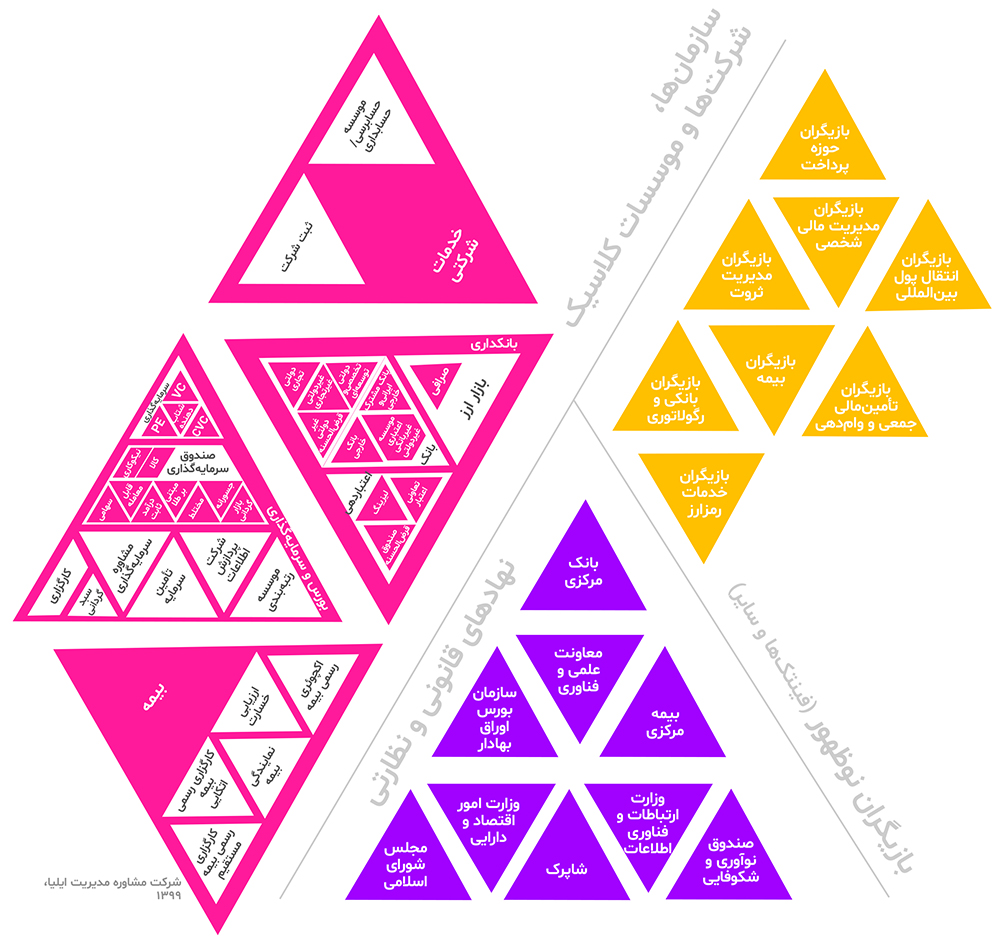

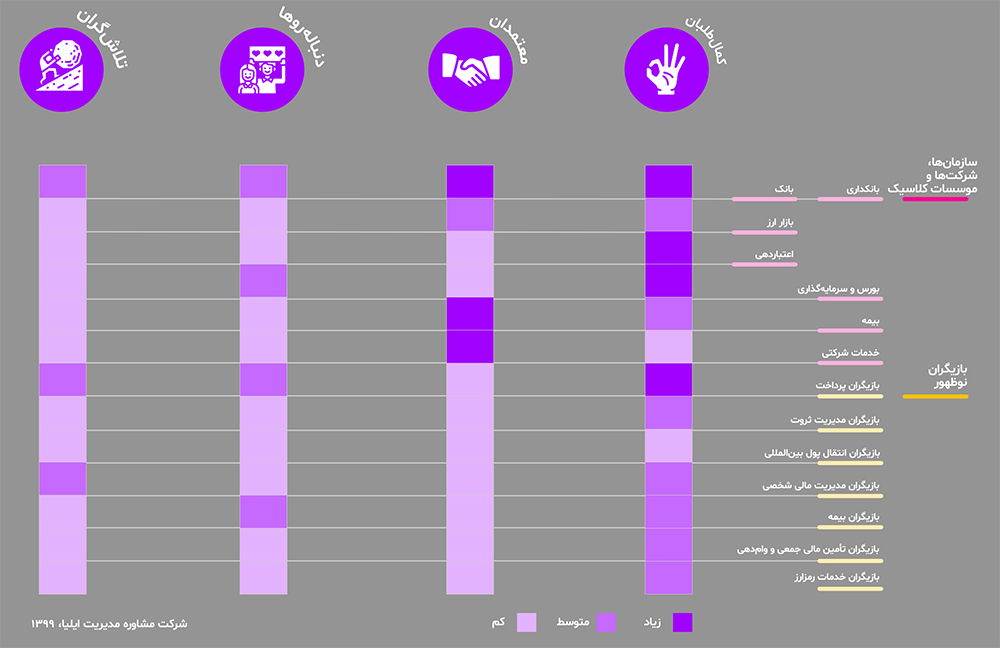

دستهبندی بازیگران خدمات مالی

بازیگران کلیدی بازار خدمات مالی ایران در یک نگاه توسط ایلیا به شکل زیر ترسیم شده است. در این دستهبندی به بازیگران کلاسیک، نوظهور و نهادهای مربوطه اشاره شده است.

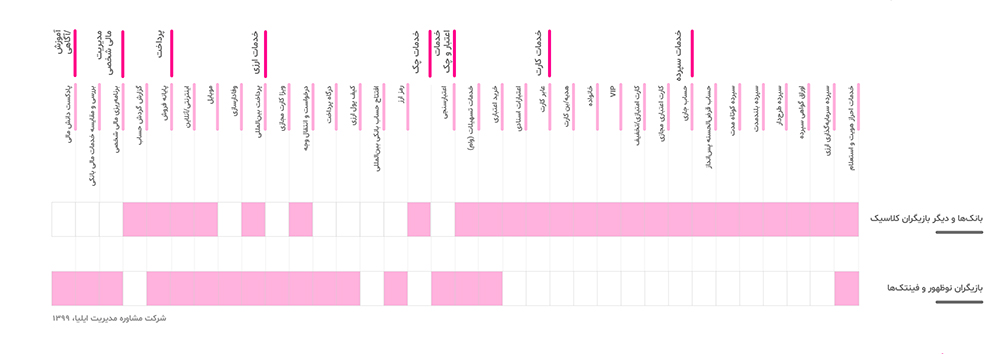

چه کسانی چه خدماتی در حوزه بانکداری ارائه میدهند

خدمات بانکداری در حال ارائه در بازار ایران در یک نما به شکل زیر ترسیم شده است و با یک مقایسه سریع میان دو دسته ارائهدهنده این خدمات یعنی بازیگران کلاسیک و فینتکها اینطور به نظر میرسد که بازیگران نوظهور و فینتکها نقش پررنگی در ارائه خدمات امروز ایفا میکنند.

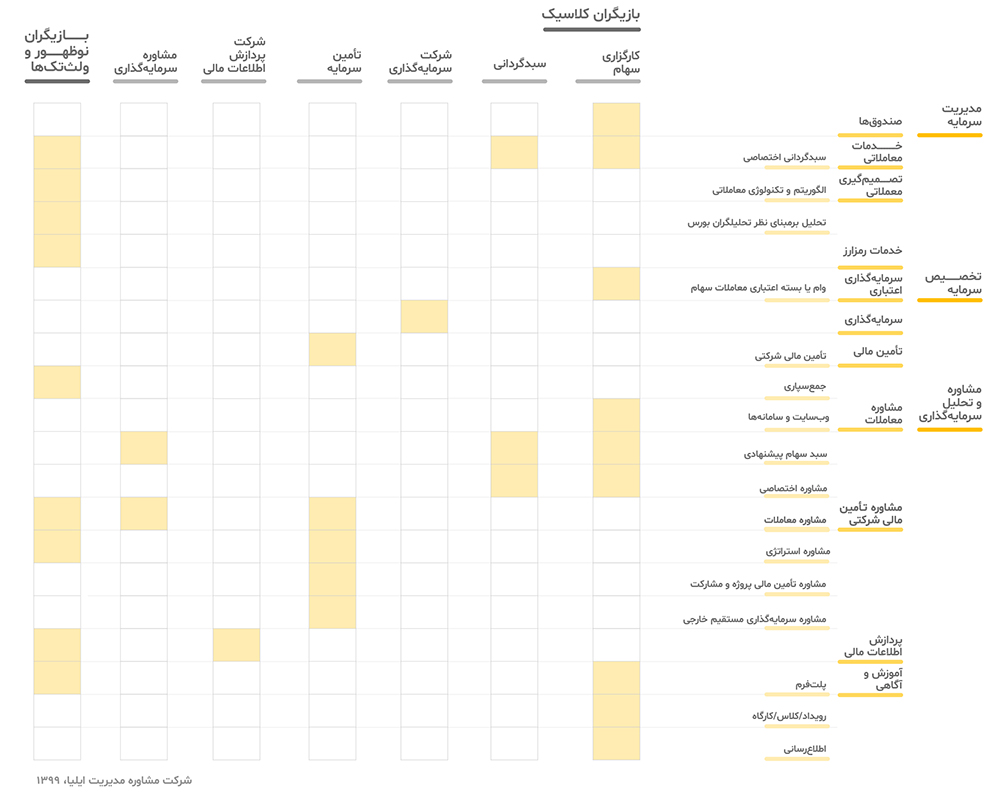

چه کسانی چه خدماتی در حوزه بورس و سرمایهگذاری ارائه میدهند

خدمات سرمایهگذاری در حال ارائه در بازار ایران به شکل زیر است و به نظر میرسد که میان دو دسته ارائهدهنده این خدمات یعنی بازیگران کلاسیک و بازیگران نوظهور، امروزه بازیگران نوظهور و ولثتکها نقش قابل توجهی در ارائه خدمات در این حوزه ایفا میکنند.

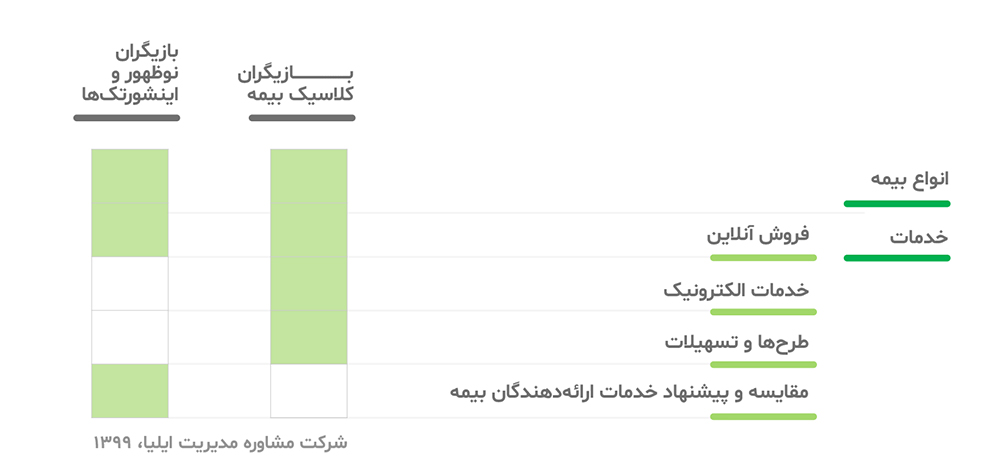

چه کسانی چه خدماتی در حوزه بیمه ارائه میکنند

خدمات بیمه در حال ارائه در بازار ایران نیز بدین صورت بوده و علاوه بر بازیگران کلاسیک، بازیگران نوظهور و اینشورتکها نیز پا به میدان گذاشتهاند.

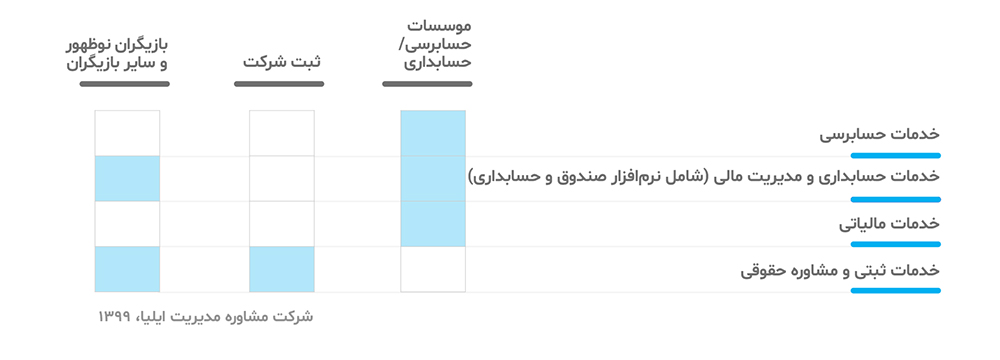

چه کسانی چه خدماتی در حوزه خدمات شرکتی ارائه میدهند

خدمات شرکتی در حال ارائه در بازار ایران نیز به شکل زیر است و اینطور به نظر میرسد که بازیگران نوظهور این حوزه هنوز نتوانستهاند سهم قابل توجهی از این بازار را از آن خود کنند.

رفتار مالی مردم ایران

در گامهای آغازین این مطالعه به برگزاری چند فوکوس گروپ برای شناسایی رفتارهای مالی پایهای افراد نسبت به پول در ایران اقدام شد. اطلاعات احصاشده عمدتا در ۴ دسته رفتار مالی متمایز پیشبینیشده نسب به پول یعنی مدیریت، رصد، کسب و خرج کردن جای میگرفت. اما در خلال جلسات، رفتار مالی دیگری شناسایی شد. این رفتار پنجم در واقع به اعتبار بخشیدن و ارزش دادن به شخصیت و جایگاه اجتماعی افراد بر مبنای میزان پول و سرمایه در دست اشاره شد.

براساس یافتههای مطالعه حاضر، میتوان ۴ الگوی تکرارشونده و برجسته در رفتار مالی مردم ایران مشاهده کرد. در ادامه به توصیف این الگوها میپردازیم.

کمال طلبان

این گروه از مردم جامعه را افرادی تشکیل میدهند که پیگیر و علاقهمند مسائل مالی هستند. تقریبا هر روز داراییها و فعالیتهای مالی خود را رصد و بررسی کرده، اخبار این حوزه را دنبال میکنند، به تحلیل شرایط میپردازند و با اعتماد به نظر و تحلیل خود تصمیمگیری میکنند. سبد سرمایهگذاری جذاب از نظر آنها سبدی متنوع از داراییهای مختلف است. همچنین این گروه ریسکپذیر بوده و دوست دارند همواره در زندگی پیشرفت همهجانبه را تجربه کنند.

رفتارهای مالی پایهای

- مدیریت کردن

- رصد کردن

- بیشتر آقا

معتمدان

معتمدان گروهی از مردم جامعه هستند که اغلب اجتماعی بوده و آگاهی آنها از مسائل روز و پایه تصمیمگیریشان در جمعهای دوستانه و همکارانشان رقم میخورد. آنها عموما مورد اعتماد اطرافیان خود هستند. نگرش این گروه از جامعه نسب به پول به صورت ابزاری برای خلق آسایش خود و اطرافیان بوده و این گروه کمتر از سایر گروهها از پول به عنوان ابزاری برای اعتبار بخشیدن به خود یا اشخاص یاد میکنند. همچنین رویکرد و عادت پسانداز سنتی در این گروه جا افتادهتر از موضوع سرمایهگذاری است.

رفتارهای پایهای مالی

- کسب کردن

- مدیریت کردن

- بیشتر آقا

دنبالهروها

گروه دنبالهروها اغلب به گروهی از مردم جامعه اشاره دارد که سبک زدنگی انها بیشتر معطوف به فضای مجازی و شبکههای اجتماعی و پیروی از روندهای آن است. این گروه عمده اطلاعت خود را از منابع خبری این چنینی به دست آورده و بر همین اساس نیز تصمیم گرفته و اقدام میکنند. همچنین این گروه ویژگی ریسکگریزی را بروز داده و خیلی اهل برنامهریزی برای زندگی و امور مالی خود نیستند.

رفتارهای پایهای مالی

- اعتبار بخشیدن

- خرج کردن

- بیشتر خانم

تلاشگران

تلاشگران را آن دسته از جامعه تشکیل میدهند که پسانداز زیادی برای سرمایهگذاری ندارند و معمولا خرجشان مساوی یا بیشتر از دخلشان است. طبیعی است که این گروه که همواره در تلاش برای کسب درآمد هستند و وقت آزاد کمی دارند، ویژگیهای بیعلاقگی و عدم پیگیری مسائل و خدمات مالی را از خود بروز نمیدهند.

رفتارهای پایهای مالی

- خرج کردن

- کسب کردن

- بیشتر خانم

خدمات مالی موجود بر چه گروهی از مردم تمرکز دارند

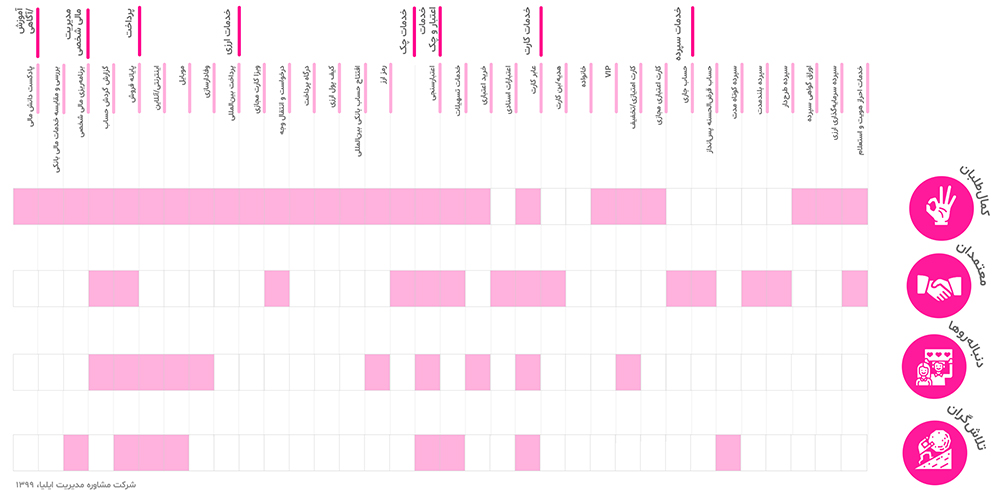

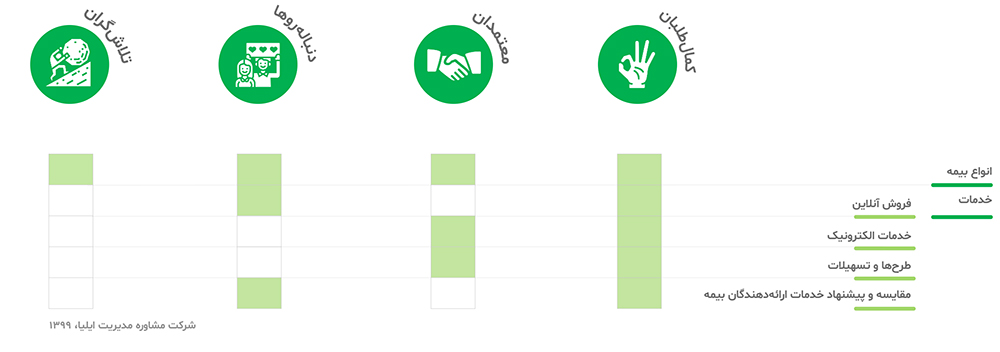

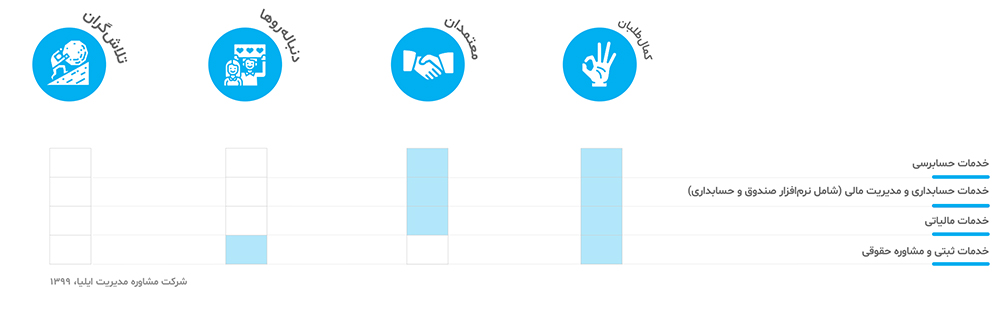

هر گروه از مردم ایران از چه خدماتی در حوزه بانکداری استفاده میکنند

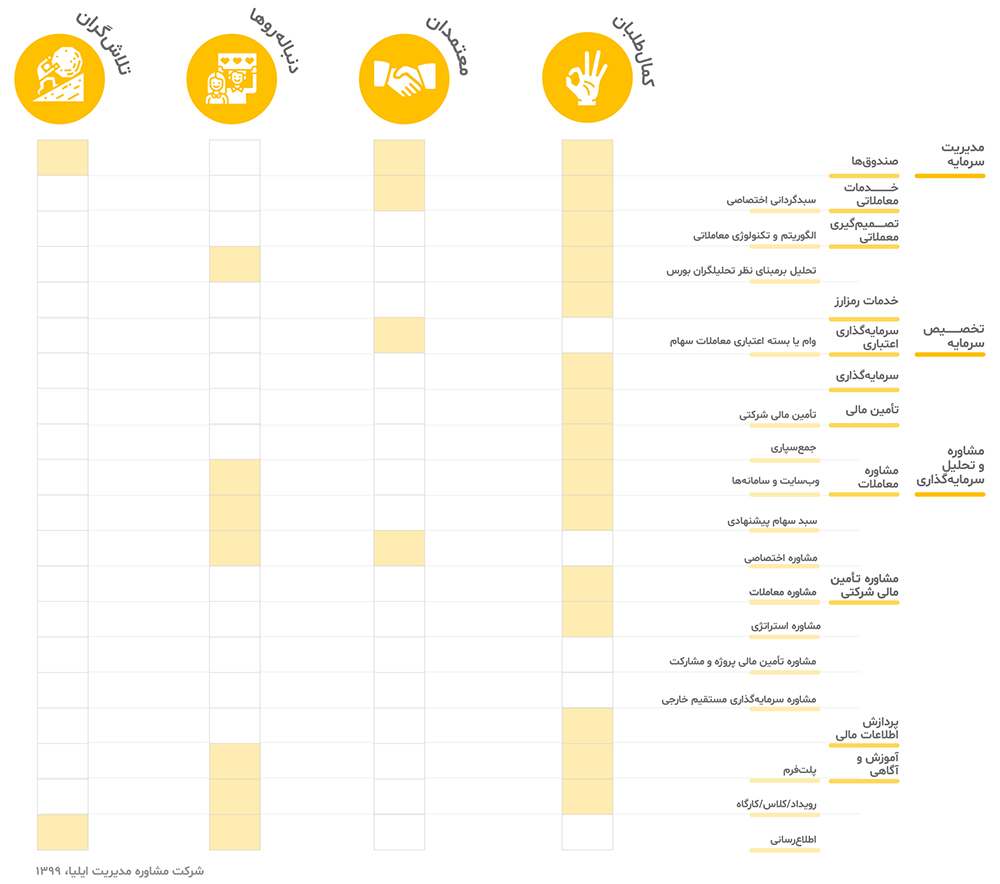

هر گروه از مردم ایران از چه خدماتی در حوزه بورس و سرمایهگذاری استفاده میکنند

هر گروه از مردم ایران از چه خدماتی در حوزه بیمه استفاده میکنند

هر گروه از مردم ایران از چه خدماتی در حوزه خدمات شرکتی استفاده میکنند

ارائهدهندگان خدمات مالی در ایران تا چه میزان به گروههای مختلف جامعه خدمات ارائه میدهند؟

آیا مردم از خدمات مالی فعلی راضی هستند

جای چه خدمات مالی برای هر گروه خالی است

کمال طلبان چه میخواهند

- دستیار شخصی مالی با قابلیت بالا بردن قدرت تحلیل شخصی

- درگاه پرداخت پول دیجیتال و هزینهکرد دارایی به شکل رمزارز

- گزینههای سرمایهگذاری نوآورانه، جدید و با ریسک نه چندان کم

- خدمات مدیریت ثروت اشخاص حقیقی

- خدمات تجمیع داراییها و مدیریت یکپارچه آنها

- طرحهای سرمایهگذاری بلند مدت و چندکاربرده

- خدمات بیمهای شخصیسازیشده کوتاه مدت

- خدمات مدیریت مالیات اشخاص حقیقی

معتمدان چه میخواهند

- خدمات اعتباری فرد به فرد

- ارائه خدمات همراه با اطلاعرسانی از استفاده حلقه دوستان نزدیک از همان خدمات

- طرحهای نوآورانه قرضالحسنه، خیرخواهانه و …

- ایجاد باشگاه مشتریان (فیزیکی) ویژه این گروه (ایجاد فضای گروهی دوستان نزدیک)

- خدمات مدیریت ثروت اشخاص حقیقی با سود نه چندان بالا اما تضمینشده

- طرحهای سرمایهگذاری بلندمدت

- طرحهای سرمایهگذاری با ریسک پایین و نقدشوندگی سریع

- جمعسپاری مبتنی بر سهام برای توسعه اشتغال

- طرحهای بیمه شخصیسازیشده کم ریسک

- خدمات مدیریت مالیات اشخاص حقیقی

دنبالهروها چه میخواهند

- امکان پرداخت در شبکههای اجتماعی

- خدمات اعتبار خرد ماهانه یا دوماهانه

- خدمات مبتنی بر شبکه مجازی بانک و پیشنهاد فعالیت براساس فعالیت سایرین

- خدمات وفادارسازی با قابلیت به اشتراکگذاری وضعیت در شبکههای اجتماعی

- کیف الکترونیکی پول و امکان هزینهکرد در موارد مختلف و متنوع

- امکان سرمایهگذاری خرد با ریسک کم

- باشگاه حامی هنرمندان و شخصیتهای محبوب

- خدمات جمعسپاری براساس پاداش

- خدمات بیمهای برای حیوانات خانگی، لوازم شخصی و غیره

تلاشگران چه میخواهند

- سرویس تقسیط خودکار در زمان خرید

- خدمات مدیریت مالی شخصی هوشمند

- خدمات سرمایهگذاری خرد اتوماتیک

- طرحهای آگاهی بخشی خدمات مالی برای مبالغ کم

- سرویس بیمه نوآورانه بیکاری، حوادت، شخصیسازیشده در سلامت، درمان و غیره

- خدمات بیمهای کوتاه مدت

به نظر میرسد بازیگرانی که بتوانند براساس شناخت بهتر مشتری، نیازها و ترجیحات آنها خدمات خود را طراحی و ارائه کنند، موفقتر به نظر میرسند و این شناخت بدون در نظر گرفتن تغییر انتظارات مشتریان در طول زمان نتیجهای نخواهد داشت.

مخاطبان این مطالعه شامل ارائهدهندگان خدمات مالی، کارآفرینان، قانونگذاران و ناظران و مردم جامعه ایران هستند. در صورت تمایل میتوانید فایل پیدیاف این گزارش را از طریق لینک زیر دانلود کنید.