اسمهان حکاک، تحلیلگر و مشاور توسعه سیستم های بانکی و عضو جامعه آزاد کسبوکار هوشمند خاورمیانه و شمال آفریقا – (MSBC Group) / علیاکبر ارسنجانی، دکتری مدیریت بازرگانی و مشاور توسعه کسبوکار

در مسیر تحول بانکداری سنتی و حرکت به سوی بانکداری مدرن، توسعه سیستمهای پرداخت مهمترین گام محسوب میشود و بانک مرکزی عراق اقدامات جدی برای الکترونیکی کردن سیستمهای پرداخت در هر دو بخش دولتی و خصوصی انجام میدهد اما در حال حاضر عملیاتی شدن شبکه ملی پرداخت الکترونیک برای پردازش پرداختهای خرد و ایجاد شبکه پایانههای فروش و پرداخت کارتی در این کشور به شکل کاملاً محدود و ضعیفی انجام شده است.

ویژگیهای جغرافیای سیاسی عراق موجب تقسیم آن کشور به مناطق شمال، مرکز و جنوب شده است که هر کدام مسائل خود را داراست. چالشهای درون جامعه عراق عبارتند از:

- چالش قومی بین اعراب و کردها

- چالش مذهبی بین شیعیان و اهل سنت

- چالش سیاسی بین موافقان و مخالفان حکومت

- چالش بین طرفداران و مخالفان آمریکا

- چالش بین سکولارها و اسلام گراها

عراق پساداعش همانطور که به لحاظ امنیتی وسیاسی با سالهای قبل از آن قابل مقایسه نیست، در عرصه فنی، فرهنگی، تجاری و اقتصادی و الگوی مصرف نیز با آن عراق سابق کاملاً متفاوت است. اما به هرحال، مسائل سیاسی و ناامنی، غیرقابل دسترس بودن و ناکارآمدی خدمات از یک سو و چالشهای فوق الذکر و بیاعتمادی عراقیها از سوی دیگر از عواملی است که باعث شده مسیر تحول بانکداری بکندی طی شود.

کلیات اقتصاد کشور عراق

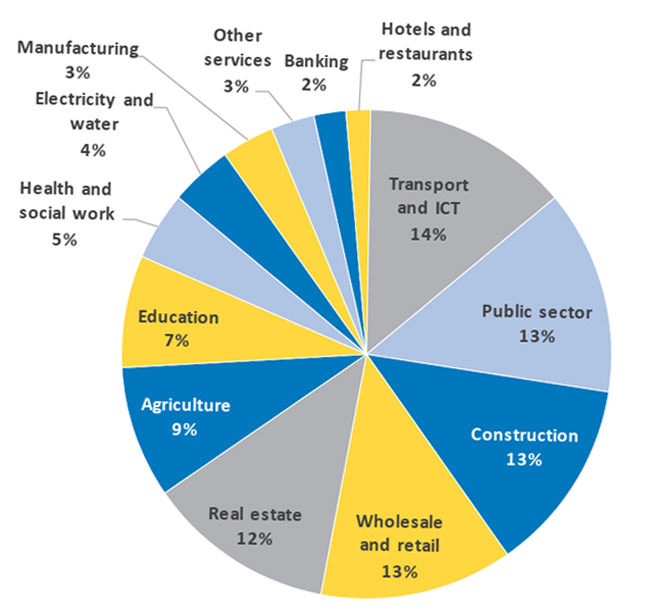

اقتصاد عراق وابستگی زیادی به نفت دارد و حدود 90% درآمدهای این کشور از طریق فروش نفت بهدست میآید. تولید ناخالص داخلی عراق حدود 235 میلیارد دلار است. سهم بخشهای غیرنفتی از تولید ناخالص داخلی عراق در سال 2016 مطابق شکل شماره ۱ است. سیستم بانکی عراق حدود 2% از تولید ناخالص غیر نفتی عراق را در سال 2016 داشته است (یونسکو، 2018).

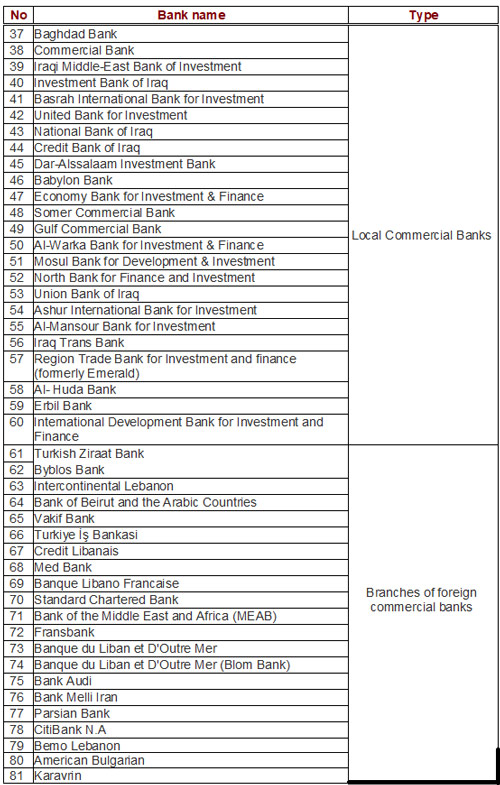

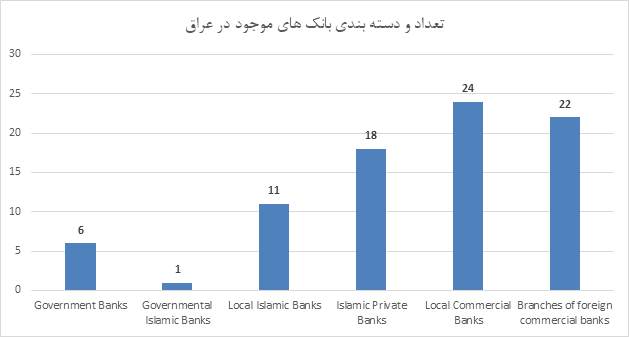

بانکداری در اقلیم کردستان، بر خلاف سایر ارکان حکومت از بانک مرکزی عراق تبعیت میکند. کلیه بانکها و شرکتهای پروسسور از بانک مرکزی عراق مجوز فعالیت دریافت کردهاند و در کردستان و سایر مناطق عراق فعالیت مینمایند. در حال حاضر 81 بانک در عراق و اقلیم کردستان فعالیت میکنند که نوع فعالیت آنها متفاوت بوده و تعداد هر کدام مطابق شکل شماره 2 است:

جهت شناسایی پتانسیلهای بازار بانکداری عراق و اقلیم کردستان، اسامی دقیق این بانکها در جدول شماره 3 طبقهبندی آنها ارائه شده است.

علیرغم وجود تعداد بانکهای زیاد و حضور بانکهای بین المللی از کشورهای مختلف در عراق و اقلیم کردستان، مردم این کشور اعتماد زیادی به سیستم بانکی ندارند و اقدام به افتتاح حساب و دریافت کارت بانکی ننمودهاند. بنابراین پول نقد رواج زیادی در عراق دارد و مردم ترجیح بر حمل پول نقد (حتی مقادیر کلان) با خود دارند و البته این موضوع برای آنها مشکلاتی را ایجاد نموده است.

سیستمها و زیرساختهای بانکداری و پرداخت در عراق

در عراق امروز، خبری از شبکه تبادل اطلاعات بانکی مثل شتاب ما، سوئیچ بهمنظور جمعآوری و مدیریت تراکنشهای شبکه پرداخت و هدایت این تراکنشها به سایر سامانههای ملی و شبکه بانکی مثل شاپرک ایران، سامانهها و درگاههای پرداخت قبوض، مالیات و جرائم رانندگی و خلافی خودرو نیست. سامانههای پرداخت الکترونیکی اقساط و یا ارسال پیامک و دستــور پرداختهاي گروهي هنوز فعال نشدهاند. هر چند که دولت جدید آقای کاظمی بر راه اندازی و اجرای دولت دیجیتال به منظور جلوگیری از فساد اداری و افزایش شفافیت تاکید دارد و شبکه ملی پرداخت در دستور کار دولت و بانک مرکزی عراق قرار دارد.

اجزای سیستمهای ملی پرداخت در عراق (IPS: Internal payment System)

- سامانه تسویه ناخالص آنی RTGS: این سامانه از تاریخ 24 ام آگوست سال 2006 در عراق فعال شده است و بانک مرکزی عراق را به شعب اصلی بانکها و وزارت امور دارایی عراق جهت مدیریت تراکنشهای داخلی و تسویهها متصل میکند.

- سامانه تسویه چک (C-ACH: Cheque – Automated Clearing House): این سامانه از تاریخ 14 سپتامبر 2006 با مشارکت بانکهای Rafidain Bank, Rasheed Bank, Bank of Baghdad, Commercial Bank, Middle East Bank عراق فعال شده است و در حال حاضر 19 بانک عراقی به این سامانه متصل هستند. سامانه تسویه الکترونیکی چکها (CEP)، بخشی از سامانه C-ACH است که در حال حاضر 17 بانک عراقی به آن متصل هستند.

- سامانه ثبت اوراق بهادار دولتی (GSRS: Government Securities Registration System) : این سامانه با مشارک بانک مرکزی و وزارت امور دارایی عراق ایجاد شده است. این سامانه از نوامبر سال 2008 در عراق فعال میباشد. این سامانه با RTGS و C-ACH مرتبط است.

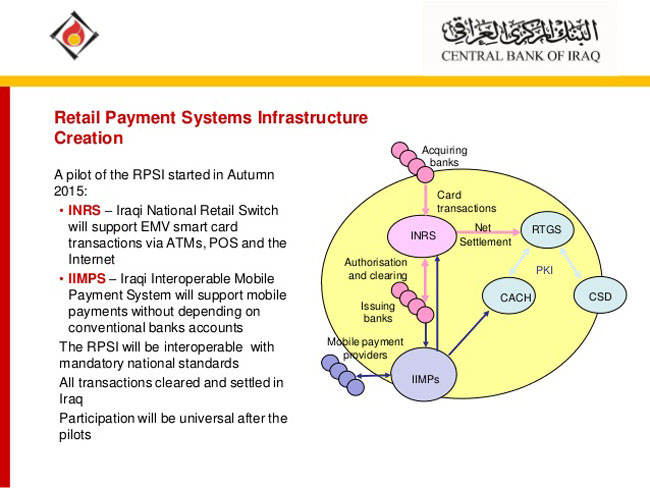

زیرساختهای سیستم پرداخت خرد عراق

IRPSI: Iraqi Retail Payment System Infrastructure

چارچوب قانونی بانکها در 19 سپتامبر 2003 و قانون بانک مرکزی عراق در 6 مارس 2004 تعیین شده است. اجرای این قوانین، کشور عراق را در ردیف کشورهای دارای استانداردهای بینالمللی بانکداری قرار داده است که همانند سایر کشورها، بانک مرکزی عراق میکوشد با کمک همین قوانین، ارزش پول داخلی را حفظ و سیستم مالی پایدار و رقابتی ایجاد کند. فاز پایلوت «سوییچ ملی» برای پردازش تراکنشهای کارت اعتباری و ATM بعنوان زیرساخت پرداخت خرد درسال 2015 اجرایی شد و از میزان پیشرفت این طرح اطلاعی در دسترس ما نبوده است. این سوییچ موجب اتصال تمامی دستگاههای خودپرداز و پایانههای فروش کارت اعتباری و اینترنت به یک پلتفرم واحد میشود. بنظر میرسد در حال حاضر، بانک صادرکننده کارت سیستم مخصوص خود را دارد و از آنجا که پایانههای فروش به تمامی سیستمها متصل نیستند، یک کارت در همهجا قابل استفاده نیست و تعجبی ندارد که در حال حاضر در عراق تقریباً بهای همهچیز نقدی پرداخت میشود.

سیستم مشارکتی پرداخت مبتنی بر تلفن همراه عراق

IIMPS: Iraqi Interoperable Mobile Payment System

یک سیستم عامل مشترک برای پرداخت مبتنی بر تلفن همراه در عراق که بهوسیله پروسسورها ارائه میشود و میتواند پول را برای پرداخت یا انتقال مشابه کیف پول در خود ذخیره کند.

سوئیچ پرداخت خرد عراق (INRS: Iraqi National Retail Switch)

این سوئیچ قابلیت انتقال و مدیریت تراکنشها بین بانکها و تجهیزات الکترونیک نظیر POS و ATM را دارد. صاحب کارت با داشتن کارتهای نقدی و اعتباری بدون مراجعه به شعبه میتواند این انتقال را انجام دهد.

پروژه محلیسازی پرداخت حقوق در عراق (Localization of Salaries)

دو بانک بزرگ دولتی عراق، بانک رافدین و بانک رشید، به همراه شرکت سیستم پرداخت الکترونیک عراق (IEPS)، شرکتی به نام International Smart Card (ISC) را در سال 2007 تأسیس کردهاند که کارت ملی در دو نوع نقدی و اعتباری به نام Qi Card ایجاد کرد. هم اکنون با مشارکت 12 بانک عراقی برای 7.4 عراقی کارت صادر شده است و 9000 نقطه فروش به دستگاه pos مجهز شده است. کیکارت در هر دو حالت آنلاین و آفلاین قابل بهره برداری است. در چیپ کیکارتهای بیومتریک، اسکنر اثر انگشت جایگذاری شده، و زمانی که کاربر کارت را داخل دستگاه کارتخوان قرار میدهد، با قرار دادن انگشت خود روی اسکنر و ارسال تصویر اثر انگشت به بانک، مجوز عملیات بانکی صادر و پرداخت وی تأیید شود.

در هر تراشه کیکارت تصویر 10اثر انگشت دست ، صورت ، شماره تلفن همراه و 3 مدرک هویتی شخص جهت جلوگیری از تقلب نگهداری میشود . اخیراً پرداخت حقوق کارمندان دولت و بازنشستگان با استفاده از کیکارت در دستور کار جدی سازمانهای ذیربط و بانکها قرار گرفته است و پیشبینی میشود به سرعت عراقیهای در داخل و خارج کشور را تحت پوشش قرار دهد. بانک مرکزی عراق در این پروژه محدودیتی جهت افتتاح حساب در بانک خاصی را ندارد و به منظور ایجاد رقابت بین بانکها، شرایطی را فراهم کردهتا کارمندان بر اساس بهترین پیشنهاد، اقدام به افتتاح حساب کنند.

واحد پولی، نرخ بهره و سود سپرده در بانکهای عراقی

دلار آمریکا و دینار عراق بهعنوان ارزهای رایج در عراق و اقلیم کردستان بین مردم برای معاملات مورد استفاده قرار میگیرند. دینار عراق عموماً برای معاملات خرد است و دلار برای معاملات کلان مورد استفاده قرار میگیرد. نرخ بهره در بانکهای عراقی بر اساس نوع فعالیت (اسلامی یا تجاری) متفاوت است. نرخ بهره در بانکهای تجاری در خصوص وام و کارتهای اعتباری متفاوت بوده و نرخ بهره وامها بالاتر است.

نرخ سود سپردهها نیز بین بانکهای عراقی بر اساس زمان سپرده و نوع بانک هم تفاوت دارد. اما بطور کلی نرخ سود بانکی سپرده به واحد پولی دینار 4 و نرخ تورم بر اساس آمارهای بانک مرکزی عراق 1.10 در فوریه 2020 است. به دلایل اعتقادی، مردم عراق علاقهای به سپرده نمودن سرمایه خود و دریافت سود بانکی ندارند و این موضوع نیز یکی از دلایل عدم استقبال آنها از افتتاح حساب بانکی و دریافت کارت است.

ویزا و مستر کارت

کارتهای ویزا و مستر در انواع مختلف در عراق و اقلیم کردستان وجود دارند. آمار دقیقی از تعداد کارتهای صادر شده وجود ندارد. مسئولیت صدور این کارتها با شرکتهای پروسسور است. پروسسورها موظف به تست و پیادهسازی استانداردهای ویزا و مستر با درگاههای پرداخت بانکی عراق هستند. کارتهای ویزا و مستر در عراق قابلیت صدور بر اساس دلار یا دینار عراق را دارند. بر اساس آمار غیررسمی تا کنون حدود 800 هزار کارت ویزا و مستر در عراق و اقلیم کردستان صادر شده است.

بر اساس بررسیهای انجام شده و بعنوان مثال RT Bank قابلیت صدور مستر کارت را دارد. این کارت توسط شرکت Yana (بعنوان پروسسور) صادر میشود که در ادامه به انواع این کارت و سرویسهای موجود روی این کارتها اشاره میشود:

- Multipurpose Prepaid Card

– این کارت میتواند با واحد پولی دینار یا دلار صادر شود.

– برای داشتن این کارت نیاز به افتتاح حساب بانکی نیست.

– این کارت برای انجام امور مالی در خودپرداز، پایانه فروش و درگاه اینترنتی قابل استفاده است.

– مدت اعتبار کارت یکسال است.

– حداقل موجودی کارت جهت اخذ معادل 500 دلار (یا 500 هزار دینار) و سقف موجودی 3000 دلار (یا 3 میلیون دینار) میباشد.

– هزینه سالانه صدور این کارت 15 دلار یا 15 هزار دینار است.

– کارمزد تراکنش روی خودپردازهای غیر از RT-Bank توسط صاحب کارت پرداخت میشود.

– حداکثر مبلغ هر بار تراکنش انتقال وجه توسط این کارتها روی دستگاههای خودپرداز معادل 250 دلار یا 250 هزار دینار است و صاحب کارت در هر روز حداکثر 4 تراکنش با سقف مذکور میتواند انجام دهد. بنابراین روزانه امکان انتقال 1000 دلار یا 1 میلیون دینار وجود دارد.

– کارمزد انتقال وجه روی دستگاه خودپرداز به ازای هر تراکنش 5 دلار یا 5000 دینار است.

– اگر تراکنش با ارزی غیر از دلار انجام شود، علاوه بر کارمزد قبل، 2.7% نیز کارمزد اخذ خواهد شد.

– کارمزد هر بار شارژ این کارتها معادل 5 دلار یا 5000 دینار است.

– اگر کارت دزدیده شده، گم شود یا خراب شود، هزینه صدور مجدد کارت 15 دلار یا 15000 دینار است.

– در صورت فراموشی PIN یا نیاز به صدور مجدد آن، هزینه 5 دلار یا 15000 دینار اخذ خواهد شد.

– اگر صاحب کارت درخواست بازپس گیری وجه کارت یا لغو کردن کارت را داشته باشد، کارمزدی معادل 5 دلار یا 5000 دینار اخذ خواهد شد و باقیمانده وجه کارت ظرف مدت 60 روز به او بازگردانده میشود.

- E-Commerce Prepaid Card

– متقاضی میتواند این کارت را برای خود یا بستگان درجه یک و بالای 18 سال درخواست دهد.

– برای داشتن این کارت نیاز به افتتاح حساب بانکی نیست.

– این کارت فقط برای خرید اینترنتی است و فقط با دلار شارژ میشود.

– حداقل موجودی این کارت 50 دلار و حداکثر 2000 دلار است و برای بار اول میبایست حداقل 100 دلار شارژ شود.

– مدت اعتبار این کارت حداکثر یکسال است.

– هزینه صدور، شارژ مجدد، صدور مجدد و تمدید این کارت معادل 15 دلار است.

– اگر تراکنش با ارزی غیر از دلار انجام گردد، علاوه بر کارمزد قبل، 2.7% نیز کارمزد اخذ خواهد شد.

– اگر صاحب کارت درخواست بازپس گیری وجه کارت یا لغو کردن کارت را داشته باشد، کارمزدی معادل 5 دلار یا 5000 دینار اخذ خواهد شد و باقیمانده وجه کارت ظرف مدت 60 روز به او بازگردانده میشود.

با توجه به ضریب نفوذ بالای اسمارتفونها و پایین بودن ضریب نفوذ حساب بانکی در عراق، هر سرویس پرداخت همراه به دو صورت آفلاین و آنلاین قابلاجراست. در حالت آفلاین شما نرمافزار کیف پول همراه خود را تا سقف معینی شارژ کرده و سپس بدون نیاز به اتصال اینترنت در یک ارتباط دستگاه به دستگاه تا سقف شارژ (NFC)، اقدام پرداخت میکنید؛ اما در حالت آنلاین، نرمافزار کیف پول همراه شما بهصورت آنلاین توسط حساب بانکی شما پشتیبانی شده و شما میتوانید بدون محدودیت تا سقف موجودی حساب خود، اقدام به پرداخت (خرید) کنید. همانطور که اشاره شد، این حالت از پرداخت نیاز به اتصال به اینترنت و پشتیبانی همزمان حساب بانکی شما از نرمافزار کیف پول همراه دارد.

شرکتهای مهم کیف الکترونیکی عراق Iraq wallet – Asia Hawala – Fast pay میباشند.

خودپرداز

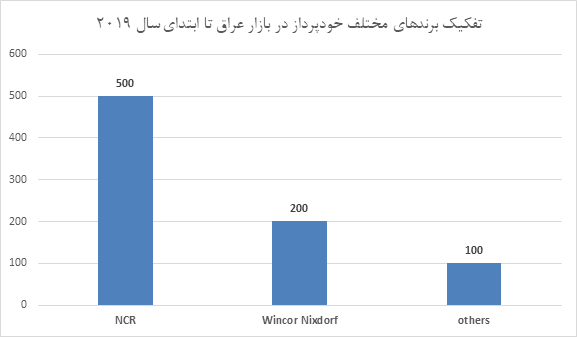

بر اساس اطلاعات موجود تعداد خودپردازهای بازار فعلی عراق (در ابتدای سال 2019) حدود 800 دستگاه است که 200 دستگاه آن از برند W/N و حدود 500 دستگاه از برند NCR و مابقی از سایر برندها میباشد.

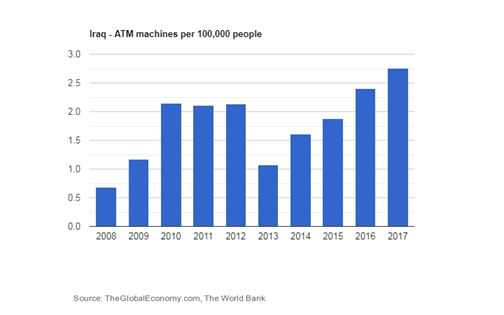

طبق گزارش بانک جهانی تعداد خودپردازهای کشور عراق به ازای هر 100 هزار نفر (بالغ و بالای 18 سال) تا انتهای سال 2017 معادل 2.6 بوده است (شکل شماره 5).

بانکداری اسلامی در عراق

در این کشور 7 بانک قواعد و الزامات بانکداری اسلامی (بانکداری بدون ربا) را رعایت میکنند. پرداخت تسهیلات در قالب انواع عقود اسلامی (مشارکت، مضاربه، مرابحه، استصناع، جعاله و قرضالحسنه) به بخشهای صنعت، بازرگانی و مسکن از دیگر خدمات این بانکها است.

از آنجایی که نظام بانکداری عراق نظام بانکداری مبتنی بر شریعت اسلام نیست، لذا اینگونه بانکها موفق به جذب سرمایه بخش محافظه کار و مقید مردم عراق نشدند. در برخی از بانکهای اسلامی عراق، بیمه تکافل برای جبران جریمه تأخیر دین معوق پیشبینی بهکار گرفته میشود. تکامل ساختار بیمهای پیشنهادی برخی اقتصاددانان اهل سنت است که در کشورهایی همانند مالزی هم اجراء میشود و ماجرا این است که هرکسی مبلغی را به عنوان سهم خود در این بیمه پرداخت میکند و چیزی شبیه سیستم تأمین اجتماعی است.

کارکردش این است که این پول با پولهای دیگر سرمایهگذاری شده و از محل عواید این پولها، خسارتهای احتمالی پرداخت میشود. می دانیم که درشرایط عادی، چنانچه تسهیلات گیرنده نتواند بدهی خود را بپردازد علاوه بر اینکه دیرکرد بصورت روزشمار افزایش مییابد نهایتاً به دایره حقوقی بانک ارجاع و ممکن است حکم قضایی صادر شود.

بهطور کلی چرا بازار عراق برای صادرات محصول و خدمات مهندسی ایران مهم است؟

- دومین دارنده ذخایر نفتی در جهان، درآمد ارزی بالا و ثروت مناسب و کافی جهت توسعه زیرساختی

- نیازهای جدی برای بازسازی صنایع مختلف بدلیل 35 سال جنگ و تحریمهای گذشته

- اشتراکات و تشابهات قومی، فرهنگی، دینی، تاریخی و اجتماعی

- تضعیف زیرساختهای انسانی بهدلیل سالها جنگ و تحریم و لزوم بازسازی نیروی انسانی. (جمعیت جوان عراقی از یادگیری و توسعه شخصی استقبال میکند و سازمانهای مردم نهاد بینالمللی به همراه متخصصین عراقی خارج از عراق اقدامات عملی خوبی در سالهای اخیر و در قالب قراردادهای Mentorship داشتهاند.

- طولانی بودن مرز خاکی هر دو کشور ایران و عراق و فاصله جغرافیایی کوتاه مراکز تولید ایران تا بازار مصرف عراق

- امکان دسترسی سریع مشتریان عراقی به خدمات پس از فروش (عراقیها به گارانتی و خدمات پس از فروش اهمیت زیادی میدهند.)

- امکان دور زدن تحریمها و تأمین قطعات یدکی برای بازار ایران

- وجود فرهنگ مصرف بالا در مردم عراق و تناسب فناوری و محصولات ایرانی با نیازها، شرایط و سلیقه بازار مصرف عراق

- افزایش ارزش دینار در برابر دلار و کاهش ارزش ریال در برابر دلار

- سیاست تمرکززدایی از اقتصاد دولتی به سمت اقتصاد متکی بر راه کارهای کسبوکارها و پر رنگ شدن نقش بخش خصوصی عراق در اقتصاد آن کشور

جمع بندی

سیستم بانکی ایران در حوزه پرداختهای خرد و تراکنشهای بین بانکی و خدمات نوین با وضع فعلی عراق فاصله بسیاری دارد. هر چند که حضور ایران در حوزه صنعت بانکداری و پرداخت در عراق با وجود رقبای قدرتمند امریکایی و اروپایی و حتی کشورهای قوی مثل امارات و تحرین آسان نیست اما در شرایط فعلی عراق که درآمدهای نفتی آن به شدت کاهش یافته است و تقاضا برای زیرساخت و محصولات دیچیتالی در دوران کرونا و پساکرونا افزایش، فرصتهای طلایی برای افزایش سهم بازار ایران فراهم شده است.

همچنین شرایط تحریم ایران از یک طرف و مساعدتهای بین الملی به عراق در جهت ایجاد تحول در زیرساختها از طرف دیگر میتواند فرصت و بستر مناسبی برای برقراری مناسبات تجاری و علمی در سطوح مختلف بین فعالان حوزه بانکداری دیجیتال دو کشور شود.

لذا پیشنهاد میشود بهمنظور کسب اطمینان حداکثری و انجام مطالعات امکانسنجی دقیقتر و تهیه برنامه کسبوکار واقع بینانه، مدت زمان بیشتری جهت برگزاری جلسات با مدیران جهت ثبت شرکت با خود همراه کنیم، احتمال موفقیت ما بیشتر خواهد شد. در این خصوص بانک کردستان و یکی از شرکتهای پروسسور تازه تأسیس شرایط مساعدتری برای آغاز مذاکرات دارند.