برای سازمانهای جدید انتخاب رویکرد ابری موضوعی سرراست و روشن است؛ چراکه بدون قیدوبندهای ساختارهای موروثی آغاز به کار میکنند. با این حال سازمانهای ریشهداری که رویکرد دیجیتال را در پیش میگیرند، میتوانند به جای دنبالکردن چالشگران، از تجربه و منابعشان برای رهبری بازار استفاده کنند. شرکت فناوریهای بانکی قابل ترکیب مامبو (Mambu) درگزارشی با عنوان «سیستمهای یکپارچه بانکی در دنیای ابری» به دو مسئله پرداخته است. اول اینکه بانکها باید نسبت به انتخابهایشان در زمینه سیستمهای یکپارچه بانکی چه رویکردی داشته باشند و دوم اینکه بانکهای قدیمی چطور میتوانند با استقبال از فناوریهای جدید، چابک شوند.

راه پرداخت با همکاری شرکت داتین این مجموعه گزارش را ترجمه، بازطراحی و منتشر کرده است. در ادامه فایل PDF ترجمه این گزارش را برای دانلود و همچنین خلاصهای از این گزارش تحقیقاتی را قرار دادهایم.

فایل پیدیاف ترجمه گزارش «سیستمهای یکپارچه بانکی در دنیای ابری» را از اینجا دانلود کنید

انتخاب مسیر همیشگی بزرگترین ریسک است

در دورانی که فناوری نحوه تعامل ما با یکدیگر و با ارائهدهندگان خدمات را تغییر داده است، کسبوکارهایی که به استقبال این تغییر نروند؛ بهویژه در بخش خدمات مالی، از قافله عقب خواهند ماند. این نیروهای بیرونی که اغلب شرکتهای قدیمی به دید تهدید به آنها مینگرند، میتوانند انگیزه تغییر و فرصت تعریف دوباره خدمات مالی برای مصرفکنندگان و خود این شرکتها باشند. برای چالشگرها این تغییر به هیچوجه تهدید نیست؛ بلکه فرصت بزرگ و مزیت رقابتی گرانبهایی است.

چالشگران که بیشتر شامل استارتآپها و اسپینآفها میشوند، رویکردی کاملا جدید را به چالشهای زیرساخت یکپارچه بانکی اتخاذ کردهاند. این شرکتها سیستمها را در ابر پیادهسازی میکنند، به جای سفارشیسازی پیکربندی میکنند و به جای عرضه نسخههای بزرگ و پرریسک از رویکرد بهبود پیوسته پیروی میکنند.

بانکها برای ماندگاری طراحی شدند، اما امروزه باید تغییر کنند. تغییر پیوسته رگولیشن و خواستههای مشتریان و کاهش حاشیه سود بهواسطه هزینههای تعمیر و نگهداری و ظهور چالشگران، این امر را بدیهی ساختهاند که اکنون زمان مناسبی برای بلاتکلیفی و عدم تصمیمگیری نیست.

چالشگران به هیچوجه شبیه بانکهای قدیمی نیستند؛ چراکه نیاز به سازگاری با شرایط متغیر بازار را درک میکنند، ناب و چابک هستند، تجربه برتری برای مشتریان فراهم میکنند و میتوانند بهسرعت رشد کنند و مقیاسشان را افزایش دهند.

این شرایط تهدیدی استراتژیک بهشمار میآید. مککنزی برآورد کرده که اگر نهادهای مالی دارای ساختارهای موروثی نتوانند تکامل یابند، تا سال 2025 شاهد کاهش سودشان تا 60 درصد خواهند بود. این رقم باید به نهادهای قدیمی انگیزه بدهد که برای رشد و پایداری به شیوههایی به غیر از شیوههای مرسوم روی بیاورند.

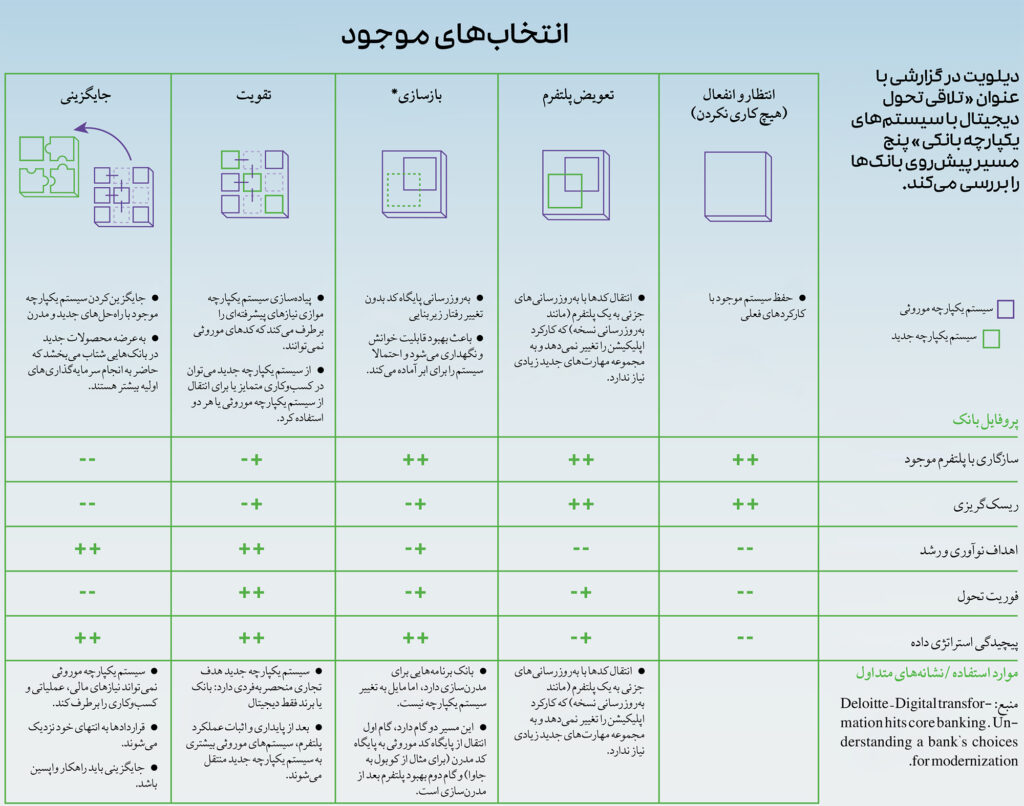

بررسی انتخابهای موجود

دیلویت در گزارشی با عنوان «تلاقی تحول دیجیتال با سیستمهای یکپارچه بانکی»، پنج مسیر پیش روی بانکها را بررسی میکند.

برای تصمیمگیری درمورد سیستمهای یکپارچه بانکی، چهار گزینه پیش روی بانکها است:

انتظار و انفعال

شبیه رویکردی است که کداک در اواسط دهه 2000 اتخاذ کرد. این شرکت میتوانست نوآوری را به پیش ببرد و تصویربرداری دیجیتال را دنبال کند. کداک اولین دوربین دیجیتال را ساخته بود اما باور نداشت که تصویربرداری دیجیتال بازار را در دست خواهد گرفت و از فرصتهایی که در اختیار داشت، استفاده نکرد.

بانکها که چندین دهه بود رقیب چندانی نداشتند، اکنون با ظهور فینتکها و چالشگران جدید و چابک، سایه تهدید را احساس میکنند. شرکتهای تازهوارد با استفاده از جدیدترین فناوریها در محصولات، خدمات و تحویل هوشمند، نوآوری را وارد این عرصه کردهاند. این شرکتها که رگولاتورها مسیر را برایشان هموار و سرمایهگذاران خطرپذیر منابع مورد نیازشان را تامین کردهاند، رویکردی ناب را برگزیدهاند که بهمرور، درآمد قابل توجهی را نصیبشان میکند. انتظار و انفعال فقط یک نتیجه قطعی دارد و آن هم حرکت آهسته به سمت نابودی و از دور خارجشدن است.

خریدن

بانکها طبعا میتوانند با صرف هزینه وارد مسیر تکامل شوند، اما تعداد گزینههای خرید خیلی کمتر از تعداد بانکهاست و تعداد کمی از شرکتهای برتر در معرض فروش قرار دارند. در هر حال این گزینه برای بسیاری از بانکها مناسب نیست. مانند از صفر شروع کردن و همان کاری است که همه بانکهای چالشگر انجام میدهند. بانکهایی مثل BBVA با خرید شرکتهایی مثل «هولوی» فنلاند و نئوبانک «سیمپل» این گزینه را دنبال کردهاند.

این راه گزینه گرانی است که نیاز به پیدا کردن شرکتی متناسب با کسبوکار، بیشتر پیچیدهاش میکند. همچنین گزینههای معدودی برای خرید وجود دارد و درآمیختن فرهنگها و فرایندهای قدیمی و جدید و در عین حال حفظ استعدادهای برتر فینتک هم به نوبه خودش چالشبرانگیز است.

جایگزینی

نقطه شروع مرسوم این است که فناوری قدیمی را از طریق فرایند پیادهسازی طولانی، پرهزینه و پرزحمتی تعویض کنید که تنها کارکردش این است که فناوری موروثی آینده را مستقر میکند و چرخه نامطلوبی از خرابی، جایگزینی و تکرار را به وجود میآورد. این نوع تحول باعث ایجاد سیستمهای موروثی آینده میشوند و در این فرایند خطر شکست واقعا کسبوکار را تهدید میکند.

رویکرد مرسوم مبتنی بر تفکر همه یا هیچ و ایجاد راهحلی همهکاره است که از طرفی بر تنها یک وندور اتکا دارد که مسئول پیادهسازی است و از طرف دیگر برای یکپارچهسازی، اجرا و سفارشیسازی به گروه بزرگی از توسعهدهندگان و مشاوران وابسته است. داستانهای زیادی از پیادهسازیهای نامناسب و مسالهدار وجود دارد.

بهعنوان مثال بانک تعاونی بریتانیا در برنامهای تلاش کرد سیستمهای بانکی یکپارچهاش را تعویض کند که در سال ۲۰۱۳ و با هزینهای ۳۰۰ میلیون پوندی لغو شد. تیاسبی بانک بریتانیا هم در سال 2018 بعد از تلاش برای انتقال به یک سیستم فناوری اطلاعات جدید، با مشکلات فنی حادی روبهرو شد.

شرکتها برای کاهش ریسکهای عملیاتی ناشی از سیستمهای موروثی خودشان به اندازه کافی تلاش نمیکنند که اغلب میتواند به حوادث مربوط به فناوری اطلاعات منجر شود. در عین حال وقتی هم که شرکتها به فناوریهای جدید روی میآورند، مدیریت ضعیفشان در کنار دیگر عوامل به نارساییهای فناوری اطلاعات منجر میشود.

تکامل و تقویت

سیستمهای جدید بسازید، بعد آن را جایگزین قدیمیها کنید یا به جای خرابکردن و از صفر ساختن، سیستمها را بهتدریج تعویض کنید. تکامل و تقویت به معنی استفاده از ابر و اتخاذ رویکردی ترکیبپذیر در تعامل با شریکهای تخصصی به جای مراجعه به یک شریک برای انجام همه کارهاست که به کسبوکار، چابکی و توانایی کنترل شرایط را میدهد. این گزینه تحولی تدریجی است که در آن هر سیستم بهصورت مجزا هدف قرار میگیرد و با رویکرد دقیق و ویژهای عوض میشود که امکان تغییر کنترلشده را فراهم میکند. پشته فناوری جدیدی برای واحدهای کسبوکار ایجاد میشود که کارکرد آنها را بهبود میبخشد و به آنها قابلیت تعامل بهتری با سیستمهای موجود میدهد.

بخشی از مبحث تقویت، ایجاد واحدی جدید خارج از سیستم موجود است که فعالیتی مستقل با هویت، فرایندها و مجوز بانکداری جدید دارد. این کار امکان آزمایش بازارها و محصولات جدید و همچنین افزایش مقیاس سریع را فراهم میکند. این رویکرد تکاملی و تدریجی است. انتخاب رویکرد تکاملی به بانکها این امکان را میدهد که مثل شرکتهای فناوری اداره شوند که نیروی غالب این قرن خواهند بود. بانکها باید یاد بگیرند که مثل آنها باشند. اتخاذ این رویکرد مستلزم استفاده از فناوری، افراد و فرایندهای جدید است.

با انتخاب این گزینه ابتدا باید بانکی جدید را ایجاد و آزمایش کنید تا بهترین مسیر پیشرویتان مشخص شود و بعد در زمانی کوتاهتر، با ریسک کم و امکان سازگاری راحتتر با شرایط متغیر بازار از بانک قدیمی به بانک جدید کوچ کنید. این فرایند به کسبوکار این امکان را میدهد که آنچه برایشان مهم است را بهینهسازی کنند؛ برای برخی از کسبوکارها رشد، برای برخی دیگر حاشیه سود و برای دستهای دیگر نوآوری مهم است.

تکامل:

- با رهایی از قیدوبندهای دنیای موجود شروع میشود.

- نیازهای مشتری را محور قرار میدهد.

- فرصتهای بیشماری فراهم میکند.

- بهصورت مجزا به هر بخش میپردازد.

- به نحوی طراحی میشود که پیوسته بتواند تغییر کند.

تحول:

- از فضای موجود شروع میشود.

- نیازهای داخلی را محور قرار میدهد.

- با محدودیتهای فراوان دست به گریبان است.

- تلاش میکند به وضعیت نهایی تعریفشدهای برسد.

- از یک وضعیت ایستا به وضعیت ایستای دیگری میرود.

- شامل همه فرایندها، نقشها و مشتریان میشود.

تکامل یابید و با تغییر بهعنوان مسئلهای ثابت برخورد کنید

از چهار گزینه مطرحشده، گزینه تکامل و تقویت بهواسطه انعطافپذیری، برتر از سایر گزینههاست. انتخاب این مسیر باعث میشود با وجود تغییر مدل کسبوکار، بانک همچنان کنترل زیرساخت و منابع را در دست داشته باشد. سیستمهای جدید بسازید، بعد آن را جایگزین قدیمیها کنید با راهاندازی کسبوکارهای متکی بر فناوری در حوزههای بکر، از فرصتهای بازار بهرهبرداری کنید و در مسیر تکامل کمریسکتر فناوری گام بردارید. اسپینآفها در عین استفاده از منابع و تجربه نهاد اصلی، بهصورت مستقل فعالیت میکنند و فناوری و فرهنگ فینتکها را میپذیرند.

اسپینآفها فارغ از قیدوبندهای ساختارهای سازمانی و فناوری موروثی که سازمانهای قدیمی را محدود میکنند، در مدتزمانی کوتاه نتایج چشمگیری به دست میآورند. وقتی اسپینآفها کارآمدی مدل کسبوکار را اثبات کردند، مشتریان و کسبوکار میتوانند به پلتفرم مقیاسپذیر جدید منتقل شوند، بدون آنکه تحت فشارهای مربوط به خرابی و جایگزینی قرار بگیرند.

با ابر به چابکی واقعی برسید

انتقال سیستمها به ابر شرایط بانکداری را تغییر میدهد و چابکی را امکانپذیر میکند. سیستم یکپارچه ابری که به آن پلتفرم بانکداری ابری نیز گفته میشود، در ذات خود انعطافپذیر، مقیاسپذیر، سریع و دارای توانایی تغییر پویاست. هرچند بسیاری از کسبوکارها در مورد چابکی صحبت میکنند، اما تنها کسبوکارهایی که بتوانند بهسرعت به خواستههای در حال تغییر مشتریان و فرصتها واکنش نشان دهند، واقعا پیشرفت میکنند.

چابکی واقعی به سه دلیل اهمیت دارد:

سرعت ورود به بازار: هم عبور از موانع ورود به بازار و هم عبور از موانع تغییر سیستمها، آسانتر شده است.

سرعت فعالیت در بازار: وقتی فناوری بانکداری فرانتآفیس باشد، بانکها میتوانند محصولات، خدمات و قابلیتهای جدید را (به جای چند ماه یا حتی سال)، در عرض چند هفته عرضه کنند.

دورنمای راهحلها بهسرعت در حال تغییر است: اکنون ارائه بهترین خدمات مستلزم داشتن انعطافپذیری کافی برای استفاده از خدمات جدید همزمان با ظهور نیازهای جدید است.

New10

با «New10» وامدهنده دیجیتال بانک ایبیان امرو آشنا شوید

New10 بانکی است که غول بانکی هلند، ایبیان امرو آن را راهاندازی کرده و تجربه دریافت وام کاملا آنلاین را به کسبوکارهای کوچک و متوسط ارائه میدهد. نکته غیرعادی این نهاد این است که بین ارائه ایده اولیه تا راهاندازی آن فقط 10 ماه طول کشید.

New10 برای رسیدن به سه هدف زیر راهاندازی شد:

- ایجاد نوآوری با الهام از ظهور فینتکها؛

- بهبود شاخص خالص مروجان برای کسبوکارهای کوچک و متوسط هلند که کمتر از خدمات برخوردار بودهاند؛

- کاهش زمان ورود به بازار با تشکیل New10 بهعنوان استارتآپی مجزا.

ویژگیهای ساختاری کلیدی new10:

- پلتفرم سلفسرویس کمکد و پرکارکرد شبیه سیلزفورس

- همه تلاشهای توسعهای را بر خلق ارزش مشتریمحور متمرکز کرده است

- چند ارائهدهنده محدود را انتخاب کرده و به میزان زیادی از آنها استفاده میکند

- چیزهایی میسازد که اهمیت دارند و روی کدنویسی و پیکربندی تمرکز میکند.

Asto

معرفی اپلیکیشن Asto

اپلیکیشن «استو» حاصل مشارکت سانتاندر و ئیبی در زمینه اعطای وام به کسبوکارهای کوچک و متوسط است. هدف این پروژه توانمندسازی صاحبان کسبوکارهای کوچک از طریق برقراری دسترسی به منابع مالی در عرض چند دقیقه، به جای روال مرسوم چندهفتهای است.

عامل تمایز Asto:

استو ژوئن ۲۰۱۹ با احتمال گسترش به دیگر بازارها، ابتدا در بریتانیا ارائه شد. عامل تمایز کلیدی استو این است که از دانلود اپلیکیشن تا قرار گرفتن پول در حساب کمتر از ۱۰ دقیقه طول میکشد. در حقیقت ارزیابی کامل ریسک اعتباری و تصمیمگیری برای اعطای اعتبار در همین مدت کوتاه انجام میشود.

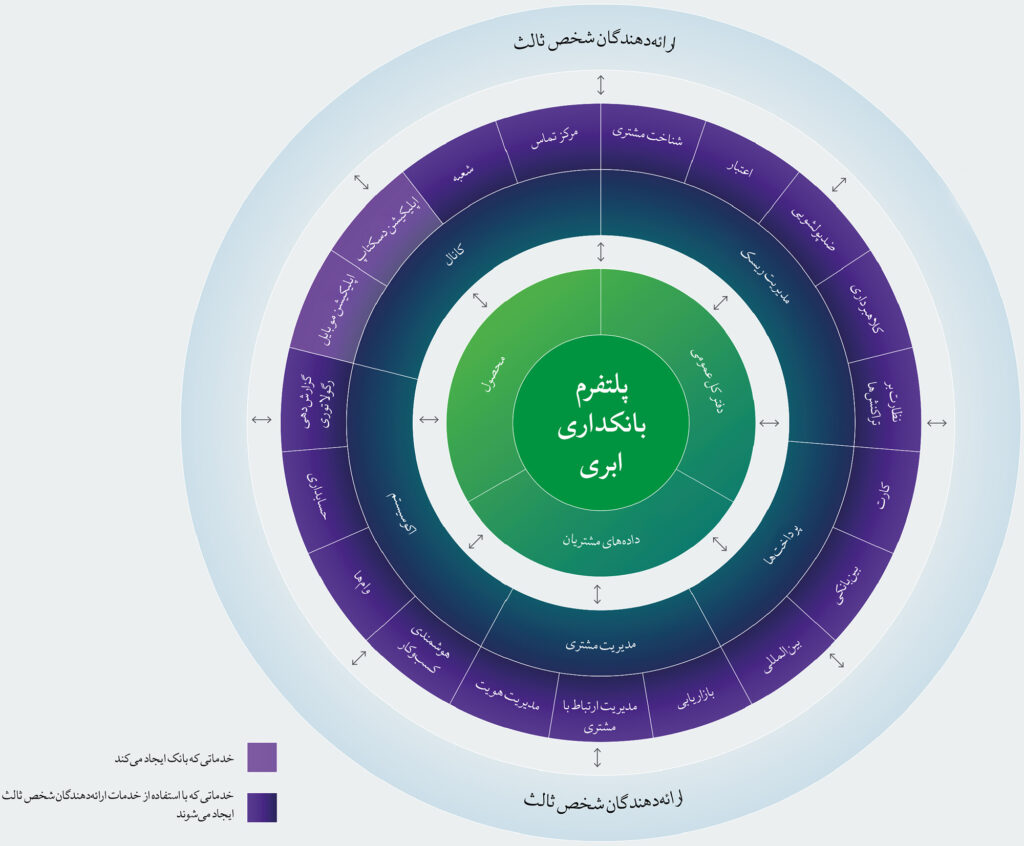

تعریف بانکداری ترکیبپذیر

امروزه حتی سادهترین خدمات مالی نیز شامل هماهنگی پیچیده سیستمهای یکپارچه بانکی، پردازش تراکنش، فرایند تصمیمگیری، گزارشدهی، آنالتیکس، احراز هویت، امنیت و غیره میشود. بانکداری ترکیبپذیر به جای زنجیر کردن این کارکردها به یکدیگر برای اپلیکیشنها و جریانهای کاری اختصاصی، این کارکردها را جدا میکند تا بتوان آنها را برای ارائه خدمات و تجربههای جدید به مشتریان با روشهای تازهای ترکیب و بازترکیب کرد.

بانکداری ترکیبپذیر رویکردی نسبت به طراحی و ارائه خدمات مالی بر مبنای تجمیع سریع و انعطافپذیر سیستمهای مستقل و بهینه برای هدف است. این نوع بانکداری به بانکها کمک میکند در عصر فینتک با ایجاد تجربههای مدرن برای مشتریان به رقابت با رقبا بپردازند و با تکامل پیوسته این تجربهها به تغییرات پاسخ بدهند. با رویکرد ترکیبپذیر، اکوسیستم مولفههای موجود شما شامل ایپیآیهای شخص ثالث و همچنین خدمات و ابزارهایی میشود که داخل شرکت ایجاد کردهاید.

با استفاده از پلتفرم یکپارچه چابک، ابر و ایپیآیها این امکان ایجاد میشود که در بازار در حال تکامل، به جای واکنشیبودن، کنشگرا باشید. این ابزارها در ایجاد بانک دیجیتال پویا نقشی کلیدی دارند، به بانکها این توانایی را میدهند که خدمات متمایز ارائه کنند، فقط اپلیکیشنهایی را انتخاب کنند که به رشد و سادگی کسبوکار کمک میکنند و همراه با تکامل فناوری بهراحتی تغییرشان دهند. به این مدل بانکداری ترکیبپذیر میگویند که مدل غالب در شرکتهای فناوری موفق است.

چطور روند تکامل را شروع کنیم؟

مشتریان تحت تاثیر تجربه دیجیتال شرکتهای فناوری مثل نتفلیکس و گوگل بودهاند و خواستار خدمات کاربرپسندتر هستند و برایشان فرقی نمیکند ارائهدهنده کیست. بیشتر شرکتهای تازهوارد حوزه بانکداری این مساله را درک میکنند و محصولات ساده و شخصیسازیشده ارائه میدهند تا مشتریان را جذب کنند و سهم بازاری را به دست آورند که پیش از این به بانکهای قدیمی تعلق داشت. اکنون قواعد بازی تغییر کرده و همچنان نیز تغییر خواهد کرد.

از کجا آغاز کنیم؟

- ابتدا از قیدوبندها رها شوید

بانکها باید تفکر «انجام کارها به روش همیشگی» را کنار بگذارند و با رهایی از قیدوبندهای گذشته پارادایمشان را تغییر دهند. منظور کنار گذاشتن برندها و مشتریان قدیمی نیست؛ بلکه منظور استفاده از منابع و دانش بازار برای شروعی تازه با بانک دیجیتال جدید است.

- به بانکهای دیجیتال آزادی عمل بدهید

بانکهای دیجیتال جدید گزینههای بیشماری برای ارائه تجربههای جدید، توانمند کردن کاربران و درک بهتر مشتریان خواهند داشت. البته به شرط آنکه مستقل باشند، بتوانند فرایندهایشان را خودشان تعریف کنند و این قدرت و اختیار را داشته باشند که بازارها و استراتژیهای مشتریان را آزمایش کنند تا بهسرعت یاد بگیرند.

- روی مشتری تمرکز کنید

نگاه بیرون به درون داشته باشید؛ با انتظارات مشتری شروع کنید و تاثیر تغییر رگولیشن، پیشنهادهای رقبا و فناوریهای جدید بر کسبوکار را در نظر بگیرید. مجزا و مستقل نگاهکردن به هر کدام از این مسائل اشتباه است؛ زیرا تغییر هر کدام میتواند روی سایر موارد هم تاثیر بگذارد. در این میان، نهادهایی که بهتر از همه میتوانند با این عوامل سازگار شوند، فینتکها هستند.

- فرهنگ و استعدادها را پرورش دهید

فرایندها و فناوریها میتوانند موجودیتی جدید ایجاد کنند، اما فقط افرادی که فرهنگ فینتک را میپذیرند، میتوانند به آن موجودیت جان بدهند. افراد وابسته به فرایندها و رویههای قدیمی بهآهستگی تغییر را میپذیرند، اما استعدادهای مناسب میتوانند مسبب تغییر پارادایم شوند و با به چالشکشیدن تفکر متعارف، فرهنگ نوآوری ایجاد کنند.

- فناوری ترکیبپذیری انتخاب کنید که بهراحتی تغییر میکند

فناوری عامل پیشران فینتکها نیست؛ بلکه یکی از عوامل راهگشای کلیدی برای استراتژی کسبوکار است. با استفاده از پلتفرم یکپارچه چابک، ابر و ایپیآیها؛ این امکان ایجاد میشود که در بازار در حال تکامل، به جای واکنشیبودن، کنشگرا باشید.