همیشه نگران این بودهایم که در مترو یا خیابان کیف پول ما دزیده یا گم شود و اطلاعات شخصی ما لو رود، اما سالهاست که دیگر دزدیدن اطلاعات تنها به خیابان و مترو ختم نمیشود. ما بارها در اینترنت، اطلاعات خود را اعم از کد ملی، شماره تماس، شماره کارت، حساب و شبای خود را وارد کردهایم. کلاهبرداری اینترنتی و تلفنی هم مساله جدیدی نیست و اگر سری به مراکز پلیس فتا بزنیم، متوجه میشویم که بیشترین جرائم، به کلاهبرداریهای اینترنتی و تلفنی برمیگردد.

حتی این شیوههای کلاهبرداری در دوران کرونا بیشتر هم شده است. طبق گفته معاون اجتماعی پلیس فتا ناجا جرائم اینترنتی در دوران قرنطینه شیب صعودی داشته و بیشترین جرائمی که در این مدت اتفاق افتاده، کلاهبرداریهای تلفنی بود.

این را میگذاریم در کنار مسائلی که برای افشای اطلاعات از ابتدای سال تاکنون رخ داده است. در این مدت اطلاعات شهروندان در پایگاه دادههای ثبت احوال و پوستههای تلگرام هک شده است. در جدیدترین مورد نیز از نشت دادههای شخصی کاربران، اطلاعات بیش از پنج میلیون کاربر در اپراتور رایتل مورد حمله هکری قرار گرفته است. بازتاب این افشای اطلاعات در حد انعکاس چند خبر بوده است؛ مانند خبرهایی درباره کلاهبرداریهای اینترنتی که تنها در چند سایت از زبان مسئولان پلیس فتا میشنویم که مراقب این نوع کلاهبرداریها باشند.

کلاهبرداریهای اینترنتی به روشهای مختلفی انجام میشود که در یک نمونه آن از مهندسی اجتماعی استفاده میشود که این نوع امروز در کشورمان قربانیان زیادی را گرفته است. مهندسی اجتماعی یعنی دریافت اطلاعات افراد با استقاده از جلب اعتماد آنها.

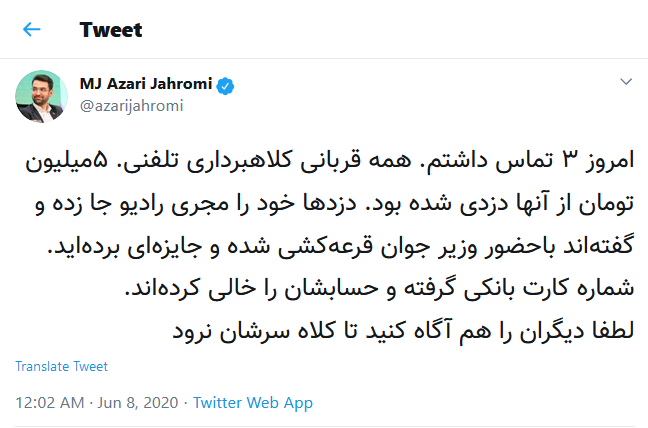

در یک نمونه مهندسی اجتماعی که به کرات درباره آن میشنویم، کلاهبرداران با برقراری تماس تلفنی با افراد خود را مجری رادیو یا تلویزیون جا زده و گفتهاند با حضور وزیر جوان قرعهکشی انجام شده و جایزهای بردهاید. به این نحو اطلاعات کارت بانکی قربانیان را در اختیار میگیرند و حساب آنها را خالی میکنند. در موارد دیگری هم اخیراً باب شده با هک کردن صفحههای شخصی افراد و فرستادن پیام برای دوستان و آشنایان از آنها تقاضای پول میکنند.

در برخی از شیوههای کلاهبرداری تلفنی، کلاهبرداران بهقدری تسلط دارند که ممکن است افراد تحصیلکرده و مطلع هم فریب بخورند. آنها داستان را از اینجا شروع میکنند که با تماس به شما میگویند هماکنون در قرعهکشی که با حضور وزیر جوان انجام شده برنده خوششانس مسابقه تلویزیونی یا رادیویی شدهاید. حتی در مواردی شما را به برنامهای که به گفته خودشان زنده است وصل میکنند و با وزیر هم صحبت میکنید!

برخی از آنها حتی از اینکه شما در کدام بانکها حساب دارید هم مطلع هستند و کارتهای بانکی شما را نام میبرند. آنها از شما میخواهند که مشخصاتی مانند شماره CVV2 کارت بانکی خود را بگویید. حتی از شما میخواهند که همان لحظه یک رمز یکبارمصرف (که قرار بود امنیت را به ارمغان بیاورد) با کارت خود صادر کنید. در این میان ممکن است برای واقعی جلوه دادن بهتر این داستان شما را به واحد مالی وصل کنند و با فرد دیگری صحبت کنید. این نمونهای از کلاهبرداری است که بسیاری را قربانی خود کرده است.

کلاهبرداران از کجا به اطلاعات ما دست مییابند؟

در عصری زندگی میکنیم که نمیتوانیم بیخیال اینترنت شویم. در شرایطی هم قرار داریم که بهدلیل شیوع ویروس کرونا افراد تشویق به انجام دادن کارهای خود بهصورت غیرحضوری و بر بستر اینترنت میشوند. در ماههای اخیر طرحهای متفاوتی از آزادسازی سهام عدالت، ثبتنام پذیرهنویسی سهام دولتی در صندوق ETF، ثبتنام پیشفروش خودرو و موارد دیگر که قشر متفاوتی از مردم را درگیر خود کرده اجرا شده است. اجرای هرکدام از این طرحها و افزایش خدمات غیرحضوری باعث شده مردم بیش از گذشته اطلاعات خود را در سایتهای اینترنتی وارد کنند که عرصه را برای جولاندهی کلاهبرداران باز کرده است. این در حالی است که آموزش به مردم همراستا با این رشد اتفاق نیفتاده است.

آیا تذکرهای پلیس فتا در رابطه با کلاهبرداریهای اینترنتی کافی است؟ آیا تلاش بانک مرکزی برای افزایش امنیت مالی مردم با اجرای رمز دوم پویا کافی بوده است؟ یا اینکه باید اقدام دیگری برای آگاهی مردم انجام داد.

وقتی یک کلاهبردار با ما تماس میگیرد و نام و نام خانوادگی، کدملی و حتی بانکهایی که در آنها حساب داریم را میداند قطعا احتمال اعتماد ما به آن فرد بالا میرود. بسیاری از ما حتی نمیدانیم که چگونه کلاهبرداران به این اطلاعات شخصی ما دست پیدا کردهند. متاسفانه اوضاع نگهداری از دادهها، مدارک هویتی و اسناد مردم هم روی بعضی از سامانهها چنان خوب نیست که در بعضی موارد روی موتورهای جستجوگر هم ایندکس شدهاند.

یکی از مواردی که ممکن است اطلاعات ما از طریق آن لو رود، زمانی است که ما دادههایمان را در سایت شرکتها و سامانهها ثبت میکنیم. زمانیکه ما برای ثبتنام در یک سایت نیاز به آپلود اسکن کارت ملی و شناسنامه یا وارد کردن حساب و شماره کارت هستیم.

مثلا یکی از سایتهایی که ممکن است اطلاعات ما از طریق آن لو رود، سایت کارگزاریهاست. برای روشن شدن این موضوع به تجربه یکی از کاربرانی که در توئیتر فرایند ثبتنامی خود و وجود باگ در آن را توضیح داده اشاره میکنیم: «داستان از جایی شروع میشود که چهار هفته پیش مشغول ثبتنام غیرحضوری داخل وبسایت یکی از کارگزاریهای بورس بودم. توی مرحله آخر بعد از وارد کردن همه اطلاعات شناسنامهای، اطلاعات حسابهای بانکی، آدرس محل کار، منزل، تلفن و موبایل و غیره، بعد از اینکه دکمه ثبت را زدم، با کادری مواجه شدم که صرفاً با دریافت کد ملی، همه اطلاعات پروندهام را در قالب فایل پیدیاف برای دانلود در اختیار میگذاشت. طبیعتاً برای من که اندکی از امنیت سر در میآورم، اولین چیزی که به ذهنم رسید وجود باگ در پیادهسازی این تابع بود. به عبارت دیگر هرکسی میتوانست وارد قسمت پیگیری وبسایت این کارگزاری شود و با وارد کردن کد ملی من یا هر کد ملی دلخواه دیگری، همه اطلاعات بالا، که بعضاً مهم است را استخراج کند.»

خودمان به خودمان هشدار دهیم!

اینکه در مواردی بهراحتی افراد سودجو میتوانند اطلاعات ما را از جایجای اینترنت بهدست بیاورند، به مساله امنیتی برمیگردد که ممکن است بسیاری از افرادی که در مراکز امنیت یا سازمانهای فناوری اطلاعات فعالیت میکنند هم آن را نادیده بگیرند یا دانش کافی درباره آن را نداشته باشند. همانطور که امیر ناظمی، رئیس سازمان فناوری اطلاعات هم در گفتوگویی یکی از دلایل لو رفتن اطلاعات کاربران را دانش پایین مدیران دانسته و توضیح داده که فقط مساله زیرساخت نیست که مهم بوده و اهمیت دارد، بلکه دانش هم اهمیت دارد، اما متاسفانه بسیاری از افراد و نهادها از ابزارهای فناوری استفاده نمیکنند.

او درباره چگونگی لو رفتن اطلاعات افراد گفته است: «یکی از مشکلات محفوظ نماندن اطلاعات، برداشت غیرقانونی پول از حساب مردم است، یا اگر یک نفر از اکانت تلگرام یا اینستاگرام شما اطلاع داشته باشد، میتواند با تغییر کوچکی در نام شما، یک اکانت مشابه بسازد و بهصورت جعلی با مخاطبان شما صحبت کند و امکان کلاهبرداری و سوءاستفاده را فراهم کند. نمونههای این کلاهبرداری حتی با طراحی صفحات بانکی و فیشینگ با این روش هم رخ داده است.»

به هر حال استفاده از روشهای مهندسی اجتماعی و گرفتن اطلاعات بانکی با ارائه پیشنهادهای جذاب و پرسود، از روشهایی است که به سرقت و کلاهبرداری منجر میشود و بههمین دلیل لازم است افراد در لحظات حساس بهدرستی تصمیمگیری کنند و فریب وسوسههای مهاجمان را نخورند.

البته اینکه ما باید به این نوع کلاهبرداریها آگاهی داشته باشیم، یک سوی قضیه است و اینکه نهادهای مرتبط با این موضوع چقدر اطلاعرسانی میکنند سوی دیگر قضیه. دراین باره صداوسیما، بانک مرکزی یا پلیس فتا موظف هستند که درباره اتفاقاتی که در رابطه با کلاهبرداریهای اینترنتی و تلفنی میافتد، اطلاعرسانی کنند. به عنوان مثال آیا شبکه خبر صداوسیما که ظرفیت بالایی برای آگاهی مردم دارد نمیتواند بخشی از کنداکتور خود را در ساعات مختلف شبانهروز به اطلاعرسانی در این باره اختصاص دهد؟ آیا حفظ منافع مالی مردم کشورمان موضوع کماهمیتی است؟

سری به سایت بانک مرکزی بزنید. تنها فعالیتی که در این زمینه میبینید درج تنها یکی دو خبر در رابطه با این موضوع است آخرین آن مربوط به سال ۱۳۹۶ میشود. اما آیا این خبر در میان هزاران خبر دیگری که هر روز منتشر میشود، به تاریخ نپیوسته است؟ آیا افراد قربانی میدانند که برای جلوگیری از لو رفتن اطلاعاتشان و امنیت اطلاعات شخصی خود باید چه اقدامی را انجام دهند و یا چه اقدامی را انجام ندهند؟