پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سیستم مالی جهانی جهت متحول ساختن بسیاری از جنبههای کسبوکاری خود در بلاکچین شرطبندی کرده و اعتقادها بر این است که تبدیل داراییها به اوراق بهادار یکی از حوزههای بازار سرمایه است که میتواند بیشترین سود را از این تحول کسب کند.

چرا همه شرکتها در حال سرمایهگذاری روی بلاکچین هستند؟ این فناوری جدید این پتانسیل را دارد که به طرز چشمگیری نقش واسطهها «ازجمله بانکها» را از تراکنشهای مالی حذف کند. فعالیتهای سنتی که توسط واسطهها انجام میگرفت ممکن است تغییر کرده یا جایگزین شوند. همچنین بلاکچین میتواند پیشرفتهای چشمگیری را در بهرهوری، امنیت و شفافیت بسیاری از فعالیتهای بخش مالی به ارمغان بیاورد.

در این مطلب میخواهیم این موضوع را بررسی کنیم که چگونه بلاکچین ممکن است تبدیل داراییها به اوراق بهادار را بازآفرینی کند و صنعت تبدیل داراییها به اوراق بهادار چگونه باید خود را برای این حرکت سریع به سمت آینده آماده کند. البته این مطلب خلاصهای است از گزارش شرکت دیلویت با عنوان «بهکارگیری بلاکچین در تبدیل داراییها به اوراق بهادار» که راه پرداخت با همکاری شرکت ققنوس آن را ترجمه و بازطراحی کرده است. شما میتوانید فایل PDF ترجمه این گزارش را دانلود و مطالعه کنید.

چیزی که در این گزارش دیلویت روش است این است که بلاکچین و قراردادهای هوشمند میتوانند صنعت تبدیل داراییها به اوراق بهادار را به سمت یک عصر دیجیتالی جدید پرتاب کنند.

فایل پیدیاف ترجمه گزارش «بهکارگیری بلاکچین در تبدیل داراییها به اوراق بهادار» را دانلود کنید

مبانی بلاکچین

فناوری بلاکچین به سرعت در حال پیشرفت است و تفاوتهای زیادی میان بلاکچینها وجود دارد اما همگی دربعضی خصوصیات بنیادی شامل موارد زیر مشترک هستند:

- توزیع دیجیتال/ واسطهزدایی: یک بلاکچین، ثبت دادهها و انجام تراکنشها را در میان کامپیوترهای متفاوتی به نام «گرهها» توزیع میکند که این گرهها در یک شبکه معین مشارکت میکنند. بنابراین به یک مرجع مرکزی (همانند یک بانک مرکزی یا اتاق پایاپای) که بهعنوان یک واسطه یا یک منبع داده عمل کند، نیازی نیست.

- رمزنگاری: بلاکچین از رمزنگاری بسیار پیچیده (تکنیکها و الگوریتمهای ریاضی جهت ذخیره، انتقال و پردازش اطلاعات بهصورت ایمن) جهت تضمین قابل اعتماد بودن دادهها و تراکنشها در میان نودهای مختلف استفاده میکند.

- اجماع: بلاکچین نیازمند همه یا برخی از این گرهها (بسته به نحوه طراحی بلاکچین) جهت دستیابی به یک اجماع برای اعتبارسنجی اطلاعات و پذیرش تراکنشهای جدید است. این فرایند یا مکانیسم اجماع که در میان بلاکچینهای مختلف، متفاوت است.

- تغییرناپذیری: بلاکچین تراکنشها را در «بلوکها» دستهبندی میکند. هر بلوک شامل «هش» یا امضای دیجیتال بلوک قبلی است، بنابراین هر بلوک با بلوک قبلی در ارتباط است و آنها به یکدیگر میپیوندند تا یک زنجیره را تشکیل دهند؛ بنابراین تغییر یک بلوک بدون تغییر دیگر بلوکها که بهدنبال آن میآیند، بسیار دشوار (و برای اهداف عملی، غیرممکن) است.

- برچسبهای زمانی: بلاکچین به هر تراکنش و داده جدید برچسب زمانی میزند. این برچسبهای زمانی که جلوی بلوک (هدر بلوک) قرار دارند، ردیابی و تایید اطلاعات را ساده میسازند.

- انعطافپذیری: یک پایگاه داده توزیعشده با توجه به ماهیت خود در برابر شکستهای تصادفی یا حملات مخرب مقاومتر از یک سیستم متمرکز است. اگر یک یا تعداد بیشتری از نودهای موجود در یک بلاکچین خراب یا هک شود، سایر بخشهای سیستم همچنان میتوانند بهصورت مطمئن عمل کنند.

- امنیت: خصوصیات فوق همگی امنیت را افزایش میدهند. با دادههای توزیعشده در میان مشارکتکنندگان بلاکچین، یک هکر فقط میتواند یک بلاکچین را تخریب کند؛ آن هم در صورتی که اکثر نودهای آن را تصاحب کند، یعنی کاری بسیار سختتر از حمله به یک سرور واحد مرکزی.

دو نوع بلاکچین

بلاکچینها را به دو نوع «مجوزدار» و «بدون مجوز» دستهبندی میکنند. بلاکچینهای بدون مجوز (که بلاکچینهای عمومی نیز خوانده میشوند) برای هر کسی در جهان جهت خواندن و نوشتن تراکنشها و مشارکت در فرایند اجماع، باز هستند. بلاکچینهای بدون مجوز نیز مزیتهای متعددی دارند. هزینههای ورود برای مشارکتکنندگان جدید حداقل است و از آنجا که هیچ فرد یا گروهی کنترل جامعی بر بلاکچین بدون مجوز ندارد، فرایند واسطهزدایی تقریبا کامل اتفاق میافتد.

با این حال، بلاکچینهای بدون مجوز محدودیتهایی در کاربردهای بالقوه خود در خدمات مالی دارند. آنها نسبتا کند هستند. بهعنوان مثال بیتکوین از لحاظ تئوری تنها میتواند در هر ثانیه حداکثر هفت تراکنش انجام دهد و در عمل این سرعت انجام تراکنش به نصف کاهش مییابد. همچنین تعداد تراکنشها و مقادیر دادههای موجود در یک تراکنش بهصورت بالقوه در بلاکچینهای بدون مجوز مقیاسپذیر نیست.

بلاکچینهای مجوزدار (که بلاکچینهای کنسرسیومی یا خصوصی نیز خوانده میشوند) کاربردهای بیشتری برای خدمات مالی دارند. با بلاکچینهای مجوزدار، یک مدیر واحد یا یک کنسرسیوم که سیستم را اداره میکند، طرفهای مشارکتکننده را ارزیابی کرده و معیارهای اعتبارسنجی و ثبت اطلاعات و تراکنشها را تعیین میکند. بلاکچینهای مجوزدار عموما فقط به اعضای کنسرسیوم اجازه دسترسی به اطلاعات و سوابق تراکنشها را میدهد.

برای ترجیح انتخاب بلاکچینهای مجوزدار نسبت به بلاکچینهای بدون مجوز در خدمات مالی، استدلالهای زیادی وجود دارد. این استدلالها شامل توانایی خصوصی نگهداشتن اطلاعات و تراکنشهای معین، با سطوح متفاوت دسترسی برای طرفهای مختلف؛ تراکنشهای سریعتر و توانایی مقیاسگذاری تراکنشها و دادهها و توانایی اصلاح ساختار در صورت موافقت اعضاست. ویژگی «سطوح متفاوت دسترسی مجاز» برای بهادارسازیای جذابیت دارد که در آن مشارکتکنندگان ممکن است بخواهند از یک سری مزایا بهرهمند شوند؛ برای مثال بخواهند از امکان آشارکسازی و پنهانسازی دادههای شخصی توسط بلاکچین مجوزدار برخوردار شوند.

بهعنوان مثال، یک بلاکچین بهادارسازی میتواند طوری طراحی شود که به یک موسس اجازه دهد تا دادهها و روش کار اختصاصی خود را از رقبایی که ممکن است روی بلاکچین مشابه باشند، مخفی سازد، بخشهای منتخبی از این دادهها را برای زیرگروه مشخصی از سرمایهگذاران آشکار سازد و به رگولاتورها دسترسی کامل بدهد.

اگر بخواهیم یک مثال خاصتر هم بیان کنیم، میتوانیم به وامهای مسکن واجد شرایط که مطابق با «قوانین توانایی بازپرداخت» ایجاد میشوند، اشاره کنیم که در آن وامدهندگان میتوانند امکان دسترسی به معیارهایی اساسی را به رگولاتورها بدهند که توانایی وامگیرنده در بازپرداخت (بدون بهاشتراکگذاری این اطلاعات با سایر نودهای موجود در یک بلاکچین) را مشخص میکنند.

قراردادهای هوشمند-تراکنشهای خودکار روی یک بلاکچین

بسیاری از بلاکچینها از «قراردادهای هوشمند» نیز بهره میبرند. در سال ۱۹۹۶، نیک زابو، متخصص علوم کامپیوتر و پژوهشگر حقوقی، یک قرارداد هوشمند را بهعنوان «مجموعهای از تعهدات که بهصورت دیجیتال تعیین شده و شامل پروتکلهایی است که در چارچوب آن طرفین این تعهدات را عملی میکنند» توصیف کرد. یک راه سادهتر برای بررسی یک قرارداد هوشمند عبارت «اگر، آنگاه (if, then)» است؛ اگر یک شرط برآورده شود، آنگاه به یک نتیجه ختم میشود. زابو از یک «وندینگ ماشین» بهعنوان مثال یاد میکند؛ اگر پولی وارد شود، آنگاه یک محصول بهصورت اتوماتیک عرضه میشود.

اقدامات فعلی جهت توسعه قرارداد هوشمند غالبا روی این سه حوزه متمرکز هستند:

امنیت: هدف توسعهدهندگان تضمین این موضوع است که فقط مشارکتکنندگان دارا مجوز بتوانند قراردادهای هوشمند را مشاهده یا اصلاح کنند.

دسترسی: فناوری قرارداد هوشمند در حال یکپارچهتر شدن و استانداردتر شدن است به این منظور که برای کاربرانی که تخصیی در حوزه فناوری اطلاعات ندارند، قابل دسترستر بشود.

قطعیت حقوقی: با وجود آنکه طرفداران این فناوری قابلیت اجرایی ذاتی قراردادهای هوشمند مبتنی بر کد را تصدیق میکنند، اما به تصمیمات قضایی بیشتری جهت اطمینان بیشتر به طرفین نیاز خواهد بود.

چگونه بلاکچین و قراردادهای هوشمند میتوانند به سود تبدیل داراییها به اوراق بهادار باشند؟

ما بهطور دقیق بررسی خواهیم کرد که چگونه این مزایای بالقوه میتوانند نقشی را در ردههای مختلف چرخه عمر بهادارسازی ایفا کنند، اما در اینجا مطالبی وجود دارد که باید به خاطر داشته باشیم:

- یک نسخه از حقیقت: بلاکچین، منبع واحد و منسجمی از اطلاعات را برای همه مشارکتکنندگان در شبکه فراهم میکند.

- یک دفتر پیگیری کامل، تغییرناپذیر و قابلردیابی: از ایجاد وام گرفته تا صدور اولیه، خدماتدهی و تغییرات مالکیت در بازار ثانویه، بلاکچین میتواند یک دفتر پیگیری دارای تسلسل تاریخی و تغییرناپذیر از همه معاملات ایجاد کند.

- ارزیابی بهتر و کشف قیمت: شفافیتی که از طریق بهکارگیری بلاکچین حاصل میشود، میتواند عدم تقارن اطلاعاتی و برخی معایب شبکه که نهادها (بهخصوص کوچکترها) در حال حاضر در صنعت بهادارسازی با آن مواجهاند را کاهش دهد.

- سرعت و اطمینان: بلاکچین، از طریق واسطهزدایی و ثبت همزمان اطلاعات در سیستم، میتواند تاخیر زمانی در جریانهای اطلاعاتی و پرداخت در طول فرایند بهادارسازی، از جمله در بازار ثانویه را از بین ببرد.

- امنیت: ظرفیت بلاکچین در افزایش امنیت تراکنشها و دادهها و کاهش کلاهبرداری میتواند برای صنعت بهادارسازی که در آن یکپارچگی دادهها اهمیت بسیار زیادی دارد، جذاب باشد.

تاثیر ترکیبی از مزایای فوق (کارآمدی، سرعت، شفافیت و امنیت بیشتر برای دادهها و تراکنشها) میتواند بهطور کلی ریسک را در بازار بهادارسازی کاهش داده و به سود بیشتر سرمایهگذاران منجر شود. همچنین بررسی خواهیم کرد که چرا با وجود مزایای احتمالی، بهکارگیری یک بلاکچین در صنعت بهادارسازی ممکن است چالشبرانگیز باشد.

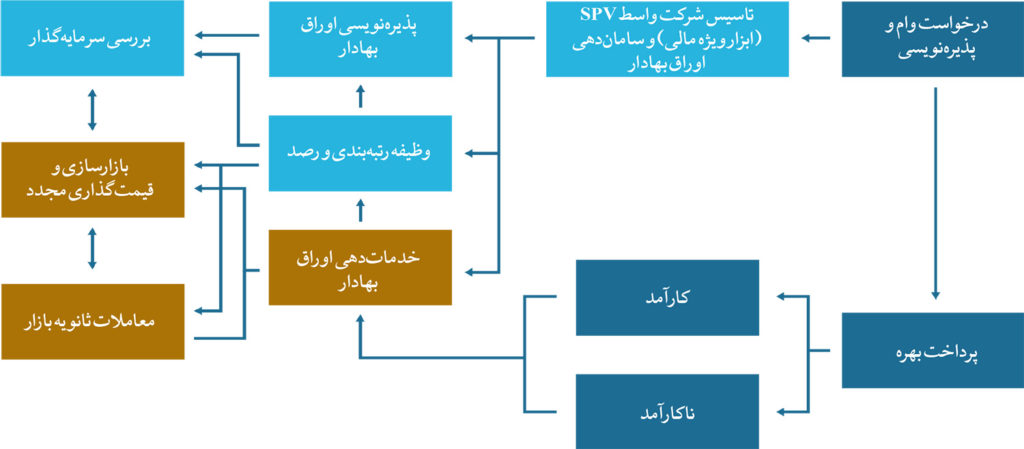

درخواست وام، پذیرهنویسی و پرداخت بهره

نیازهای داده، الزماات خدماتدهی و هزینهها

هرپند درخواست وام و تبدیل داراییها به اوراق بهادار از زمان بحران مالی رشد کرده، اما بسیاری از ناکارآمدیها در چرخه عمر فرایند تبدیل داراییها به اوراق بهادار پارجا باقی مانده که این موضوع باعث اتلاف وقت، افزایش هزینهها و عدم شفافیت میشود.

وامدهندگان از الگوهای مختلفی جهت ثبت دادهها و سوابق دیجیتال که اغلب صرفا نسخه اسکنشده قراردادهای کاغذی هستند، استفاده میکنند. این سوابق در سرورها، انبارهای داده و ادارات دولتی در سراسر کشور پراکنده شدهاند. ذخیرهسازی جداگانه و جزیرهای امنیت بیشتری را برای دادههای اختصاصی فراهم میکند، اما امکان دسترسی و مغایرتگیری را کاهش میدهد. همچنین احتمال ناهماهنگی میان حامیان ـ صادرکنندگان، متعهدان پذیرهنویسی، سرمایهگذاران، رگولاتورها و آژانسهای رتبهبندی را افزایش میدهد. این عدم تقارن اطلاعاتی کارایی بازار را کاهش میدهد.

دسترسی و اصلاح دادهها هزینهبر است اما رگولاتورها به طور فزاینده دادههای بیشتری را از بانیان وام درخواست میکنند. وامهای تجاری خصوصیات ناهمگونی دارند که معمولا بانیان را از استانداردسازی سفتهها، قراردادهای وام و اسناد تراست (Trust) بازمیدارد که این موضوع به افزایش نیازهای راستیآزمایی و هزینهها منجر میشود.

همه این ناکارآمدیها در ایجاد یک وام، طبیعتا میزان اتوماسیون ممکن در خدماتدهی وام را محدود میکند. اعتماد به فرایندهای دستی برای مغایرتگیری و بهروزرسانیها نهتنها هزینه ایجاد میکند، بلکه خطاهای احتمالی را هم افزایش میدهد. در حال حاضر هر خطا هزینه زیادی در پی دارد، چراکه در سالهای اخیر رگولاتورها نظارت خود را بر خدماتدهندگان افزایش دادهاند. بهطور مثال، بین سالهای ۲۰۰۸ تا ۲۰۱۳، هزینه خدمات یک وام مسکن در حال اجرا تا ۲۶۴ درصد و هزینه خدمات وام غیراجرایی تا ۴۸۹ درصد افزایش داشته است.

دسترسی آسان به دادههای بهتر و اتوماسیون بیشتر

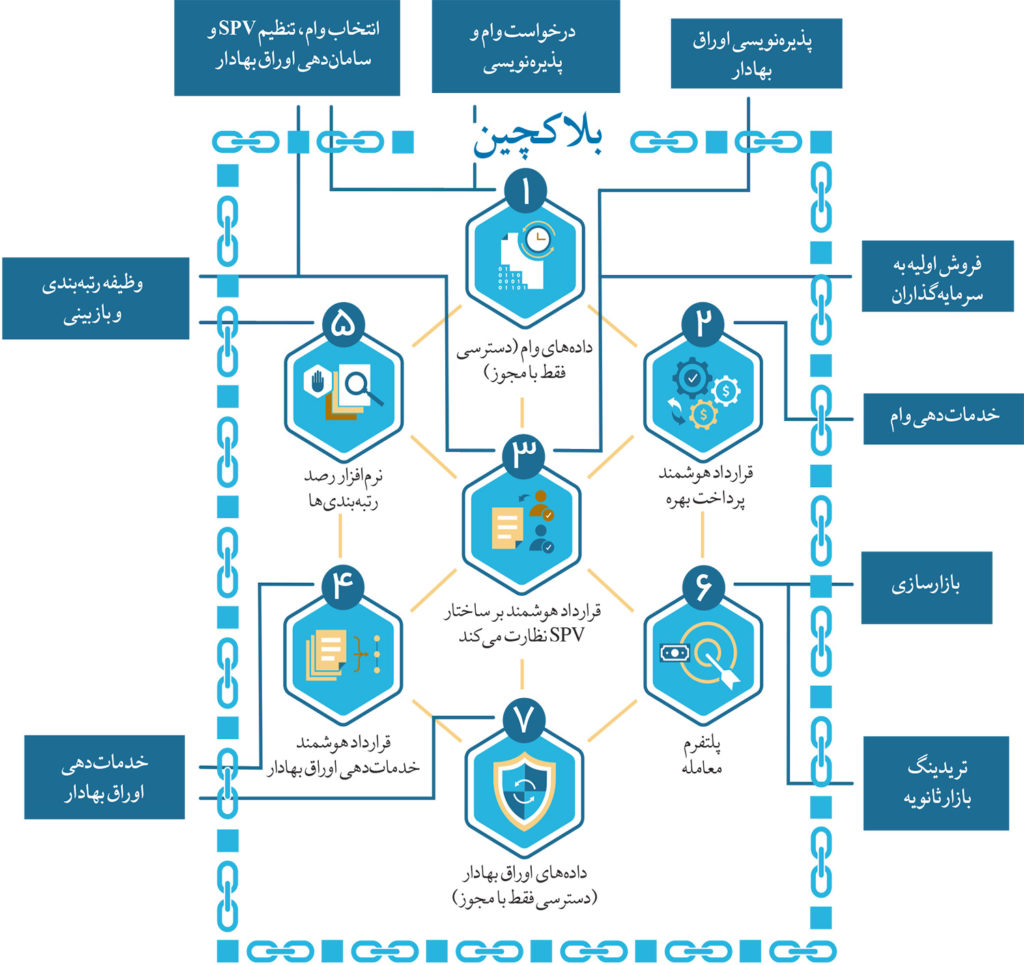

بلاکچین و قراردادهای هوشمند میتوانند اتحاد یکپارچهای میان کارکردهای مختلف بهادارسازی به وجود آورند. اگر این فناوری بهصورت کارآمد در مرحله ایجاد وام و خدماتدهی به کار گرفته شود، کارایی زیادی به همراه خواهد داشت و در چرخه عمر بهادارسازی مزیتهای ساختاری ایجاد خواهد کرد.

این سناریو را تصور کنید؛ یک وامگیرنده و وامدهنده با مفاد یک قرارداد وام روی یک صفحه دیجیتال به توافق رسیدهاند و اظهارنامههایی را در مورد صحت اطلاعات مربوطه؛ شامل برنامه زمانی بازپرداخت، امتیازهای اعتباری، تایید درآمد و سوابق مالیاتی ارائه دادهاند.

از زمانی که آنها بهصورت دیجیتالی قرارداد خود را امضا کنند، این وام (یا توکن به نمایندگی آن) ایجاد شده و روی یک دفتر کل توزیعشده (بهطور مثال، بلاکچین) قرار میگیرد و یک بانک بهعنوان مالک (موقت) وام تعیین میشود. اطلاعات مناسب مورد نیاز برای خدماتدهی بهصورت خودکار وارد یک قرارداد هوشمند میشود و به سایر مشارکتکنندگان اکوسیستم مانند اتحادیههای اعتباری و دفتر اسناد منطقه اطلاعرسانی میشود.

پرونده وامی که بهتازگی ایجاد شده، دربردارنده اطلاعات پذیرهنویسی مهمی از جمله امتیاز FICO وامگیرنده (برای اشخاص حقیقی) یا رتبه اعتباری (برای سازمانها)، نسبت بدهی به درآمد و اسناد ارائهشده برای پذیرهنویسی مانند W-2s، صورتهای بانکی، سوابق مالیاتی یا ترازنامهها و همچنین اطلاعات مربوط به ارزش وثایق تحت رهن است.

همه این نقاط داده، زمانی که روی بلاکچین قرار گیرند، تغییرناپذیر شده و به آنها در یک دفتر حسابرسی معتبر برچسب زمانی زده میشود. این تغییرناپذیری میتواند تا حد زیادی هزینههای پاییندستی راستیآزمایی را کاهش دهد. ممکن است دیگر نیازی به مراجعه به سیلوهای داده متعدد برای به دست آوردن اطلاعات مرتبط با پذیرهنویسی و خدماتدهی نباشد. بهعلاوه، از آنجایی که دادهها روی بلاکچین از طریق یک دفتر حسابرسی قابل ردیابی هستند، ریسک از دست رفتن اطلاعات یا تغییری که ثبت نشود، به حداقل میرسد.

برای انواع داراییها، یک مزیت کلیدی بلاکچین در ایجاد و خدماتدهی وام این است که مشارکتکنندگان، از جمله سرمایهگذاران، میتوانند بهآسانی یک وام یا مجموعهای از وامها را از صدور تا موعد پرداخت دنبال کنند، از هر تغییری مطلع شوند و در صورت تمایل بهسادگی از شیوه خدماتدهی الگوبرداری کنند. دفتر حسابرسی که با ایجاد هرگونه تغییری بهسادگی قابل مشاهده و ردیابی میشود، میتواند شانس تغییرات کلاهبردارانه را کاهش دهد.

تمام این مزایا در رابطه با ایجاد و خدمات وام جذاب است و محدود به بهادارسازی نیست. همچنین آنها میتوانند از ایجاد وام، خدمات وام و در نهایت از تمام فرایند معامله وام سود ببرند. با این حال بلاکچین میتواند در زمینه ساماندهی وامها به اوراق بهادار موثر باشد. چگونگی این موضوع را در فصل بعدی بررسی خواهیم کرد.

ساماندهی اوراق بهادار

ساماندهی اوراق بهادار یک فرایند پیچیده است که شامل اقدامات تکراری زیادی است. برای مثال، زمانی که وکلا سند ارائه را مینویسند، متولیان، خدماتدهندگان، حسابداران، آژانسهای رتبهبندی، ضمانتدهندگان و سرمایهگذاران (یا وندورهای خارجی به نمایندگی از آنها) الگوهای اختصاصی و مستقل خود را برای محاسبه پرداختها برای تراکنشهای بهادارسازی آتی ایجاد میکنند.

این الگوها ممکن است با یکدیگر مطابقت نداشته باشند، زیرا این امکان وجود دارد که طرفهای مختلف بسته به نیازهای خود به شیوههای متفاوتی شرایط معامله را تفسیر کنند، از سیستمهای نرمافزاری متفاوتی جهت پیادهسازی آنها استفاده کنند یا بر جنبههای خاصی از معامله متمرکز شوند.

بهعنوان مثال، یک الگوی مورد اعتماد که برای محاسبه توزیع پرداختها استفاده خواهد شد، ممکن است از الگوی آژانسهای رتبهبندی یا الگویی که سرمایهگذاران مطابق آن تجزیهوتحلیلهای خود را انجام میدهند، متفاوت باشد. بهعلاوه، از آنجایی که این الگوها معمولا همزمان با سند ارائه ایجاد میشوند، اغلب در هنگام نهاییشدن سند نیاز به تجدیدنظر دارند.

همچنین افزایش قوانین و مقررات، پیچیدگی و هزینههای بیشتری را به فرایند ساماندهی تحمیل میکند. مقررات AB II وظایف راستیآزمایی و گزارشدهی را برای صادرکنندگان داراییهای با پشتوانه اوراق بهادار با عرضه عمومی در انواعی از داراییها، شامل اوراق بهادار با پشتوانه وامهای مسکن (RMBS)، اوراق بهادار با پشتوانه وامهای تجاری (CMBS) و وامهای خودرو و…، افزایش داده است.

همچنین مقررات کمیسیون بورس و اوراق بهادار در بخش ۹۴۱ قانون دادفرانک، صادرکنندگان را ملزم میکند که حداقل پنج درصد از ریسک اعتباری داراییهایی که در فرایند بهادارسازی قرار گرفته است را حفظ کنند. برای صادرکنندگانی که بخشی از موسسات مالی با اهمیت سیستماتیک (SIFIs) هستند و با الزامات سرمایه و نقدینگی بالاتر و نظارت دقیقتری مواجهاند، ترکیب قوانین حفظ ریسک و این الزامات ممکن است اقدامات مرتبط با بهادارسازی آنها را پیچیدهتر سازد.

باوجود مشکلات و ناکارآمدیهایی که ممکن است به وجود بیاید، باید گفت که این فرایند به خوبی کار میکند و جواب داده است و این موضوع را میتوان در رشد و ثبات صنعت بهدارسازی در دوران پسابحران مشاهده کرد. با این حال توانایی بلاکچین در ایجاد وامهای اصلی و پایه (underlying loan) و ایجاد محیطی که در آن بهاشتراکگذاری اطلاعات آسان است و همه تغییرات در یک دفتر پیگیری تغییرناپذیر ثبت میشود، میتواند تمام جنبههای ساماندهی اوراق بهادار را تسهیل کند.

سریعتر، آسانتر و ایمنتر

اگر ایجاد وام و خدماتدهی اولیه در بلاکچین اتفاق بیفتد، وقتی فرایند ساماندهی آغاز شود، تراست بهادارسازی میتواند به اطلاعات مربوط به صندوق داراییهای اساسی، به همراه تاریخچه تغییرات و پرداخت هر دارایی، دسترسی یکپارچهای داشته باشند. در حین ساماندهی، یک قرارداد هوشمند میتواند جهت پایش داراییهای جدید به کار گرفته شود و بهصورت خودکار وامهایی را برای بررسی مطابقت آنها با معیارهای از پیش تعیینشده مشخص کند.

بدین ترتیب هر وامی که به تراست بهادارسازی منتقل میشود، برچسبگذاری خواهد شد. این برچسب یا توکن که بهصورت تغییرناپذیری به وام در بلاکچین ضمیمه میشود، میتواند از اینکه وام به اوراق بهادار دیگری اختصاص داده شود، جلوگیری کند، بنابراین گروگذاری مجدد وثیقه را غیرممکن میسازد.

وقتی طرفین، جزئیات معامله بهادارسازی شامل وثیقه تحت رهن، اقساط و توزیع پرداختها را به مرحله نهایی برسانند، این شرایط بهعنوان قراردادهای هوشمند مدلسازی میشود.

موسسات امین یا متولیان (Trustees) میتوانند از این مدل استفاده کنند تا بهصورت خودکار پرداختهای وام را پایش، محاسبه و آن را بین سرمایهگذاران توزیع کنند. دیگر مشارکتکنندگان شامل آژانسهای رتبهبندی، خدماتدهندگان، رگولاتورها و سرمایهگذاران نیز میتوانند به این مدل دسترسی داشته باشند و از آن جهت انجام تجزیهوتحلیلهای مستقل خود استفاده کنند. برای مثال، سرمایهگذاران میتوانند جهت انجام پیشبینیهای جریان نقدی پیچیدهتر با استفاده از سناریوهای سفارشیسازیشده به این مدل رجوع کنند.

انطباق با رگولاتوری نیز میتواند آسانتر شود، چون بلاکچین میتواند بهصورت خودکار دادهها را در راستای الزامات رگولاتوری، به اشتراک گذاشته و تجزیهوتحلیل کند. بهعنوان مثال وامهای اصلی و پایه میتوانند بهآسانی و بهصورت خودکار با ساختار بهادارسازی ارائهشده مطابقت یابند.

در حالی که سرمایهگذاران و رگولاتورها احتمالا هنوز هم بهدنبال تایید مدیر اجرایی ارشد جهت ایجاد یک محیط برای پاسخگویی هستند، توانایی آنها در حسابرسی اطلاعات وام (و شاید حتی اسناد اصلی) و الگوی دقیقتر رفتار اوراق بهادار میتواند بهطور چشمگیری شفافیت را افزایش دهد. با این شفافیت در داراییها و کشف قیمت، ایجاد ساختارهای سهمی و قسطی که با قوانین حفظ ریسک صادرکنندگان و سایر الزامات رگولاتوری مطابقت داشته باشد نیز میتواند بسیار آسانتر شود. این مزایا میتواند به انتخاب آسانتر، سریعتر و شفافتر وامها از یک صندوق گستردهتر منجر شود.

خدماتدهی و تریدینگ اوراق بهادار

مشارکتکنندگان (خدماتدهندگان، موسسات امین، آژانسهای رتبهبندی، کارگزاران ـ دلالان و سرمایهگذاران) پس از اینکه معامله در بازار اولیه به نتیجه رسید، بهدلیل محدودیتهای اطلاعاتی و نبود منبع واحدی از حقیقت که در فصلهای قبل توضیح داده شد، متحمل انبوهی از هزینههای راستیآزمایی و بررسی میشوند. این هزینهها و ناکارآمدیها به فرایندهای گزارشدهی و انطباق با رگولاتوری مربوط میشود.

بهدلیل تاخیر زمانی، سرمایهگذاران و آژانسهای رتبهبندی اغلب مجبور به تصمیمگیری بر اساس اطلاعات ناقص و قدیمی هستند، این در حالی است که ارائهدهندگان وام ممکن است اطلاعات کاملی را به موسسات امین، درست پس از اینکه پرداختها به سرمایهگذاران صورت گرفت، ارائه دهند.

همه این هزینهها و تاخیرها ممکن است به صورت جداگانه برای هر یک از نهادها زیاد نباشد ولی در مجموع برای صنعت تبدیل داراییها به اوراق بهادار قابل توجه است. اگر رکود بازار به اندازه کافی شدید باشد، تاخیر در ارائه اطلاعات به سرمایهگذاران میتواند موجب از دست رفتن گسترده اطمینان نسبت به کیفیت داراییها و کاهش نقدینگی برای کلیه کلاسهای دارایی شود. همچنین در حال حاضر تشخیص مغایرت به صورت زمان و تلاش نیاز دارد چون فرایندهای پرداخت جدا از جریان اطلاعات هستند.

اتوماسیون بیشتر، هزینههای کمتر و اعتماد بیشتر

با بهرهگیری از پتانسیل بلاکچین در مراحل اولیه فرایند بهادارسازی، فعالیت خدماتدهی اوراق بهادار میتواند بهطور قابل ملاحظهای تسهیل شود. همچنین یکپارچگی جریانهای نقدی و اطلاعاتی در یک سیستم مبتنی بر بلاکچین میتواند به افزایش بهرهوری منجر شود. کاربردهای قراردادهای هوشمند بار دیگر برای دستیابی به چنین منافعی حیاتی خواهد بود.

قراردادهای هوشمندی که بخشی از مستندات معامله را تشکیل میدهند، میتوانند جریان پرداختهای حاصل از فعالیت خدمات وام را جمعآوری کنند. این قراردادهای هوشمند میتوانند به الگوی آبشار پرداختها که با مکانسیم اجماع تایید شده و کانال اعتماد جریانهای نقدی را برای هر سرمایهگذار ذینفع در اوراق بهادار تعیین میکند، ارجاع داده شوند و بسیاری از کارکردهای امانتی و رگولاتوری ذاتی فرایند خدمات اوراق بهادار را خودکار کنند.

استفاده از بلاکچین در جمعآوری و توزیع اطلاعات و پرداختها میتواند تا حد زیادی نیاز به فرایندهای مغایرتگیری موازی در کل اکوسیستم بهدارسازی را کاهش داده و حتی از بین ببرد. اطلاعات مرتبط با پرداختهای تجمیعشده (مانند پرداختهای منظم، پیشپرداختها، قصور در پرداختها و استردادها) میتوانند بهصورت فوری به اوراق بهاداری که موسسه امین آن را ایجاد کرده است، ضمیمه شوند.

بنابراین سرمایهگذاران و آژانسهای رتبهبندی میتوانند بهآسانی به اطلاعاتی در وام های اصلی و پایه و همچنین به اطلاعاتی در سطح اوراق بهادار دسترسی داشته باشند. با تسهیل و اتوماسیون بسیار زیاد فعالیتها، تاخیرهای زمانی میتواند کاهش یابد و سرمایهگذاران ممکن است مبالغ خود را طی چند روز و نه چند هفته دریافت کنند. با یک دفتر حسابرسی تغییرناپذیر که طرفهای مناسب بتوانند به آن دسترسی داشته باشند، بررسی رفتار فعلی و گذشته اوراق بهادار تقریبا در هر سطحی امکانپذیر است.

چالشهایی جهت پیادهسازی

مشاوره با کارشناسان صعنت و متخصصان بلاکچین کمک زیادی به شناسایی طیف وسیعی از مشکلاتی میکند که باید پیش از اینکه صنعت بتواند به طور موفقیتآمیز عملیات را به یک بلاکچین انتقال دهد، رفع شوند. این ریسکهای بالقوه به طور گسترده در سه دسته قرار میگیرند:

ابهامات درمورد امنیت و حریم خصوصی دادهها

با اطلاعات بسیار زیاد موجود در یک پلتفرم، حملات سایبری موفق میتوانند بهطور سیستمیک ویرانگر باشند. مشکلات حریم خصوصی ممکن است در زمانی که ساختار توزیعشده بلاکچین دادههای حساس را روی نودهای متعدد به اشتراک گذاشته و ذخیره میکند، افزایش یابد. جدا از خطر رخنههای خارجی غیرمجاز، یک سیستم بلاکچین مجبور خواهد بود با محدودیتهایی در دسترسی به اطلاعات میان طرفهای موجود در بلاکچین طراحی شود.

فناوری که هنوز بهطور کامل اثبات نشده است

بلاکچین هنوز یک فناوری نسبتا جدید است و اگرچه بلاکچینهای متعددی برای چندین سال سوابق را پایش میکردند، اما بسیاری از قراردادهای هوشمند و دیگر کاربردهای بلاکچین هنوز به یک سطح اعتماد قابل قبول نرسیدهاند. با همه ناکارآمدیهای اکوسیستم بهادارسازی فعلی، طرفهای متعددی در این فرایند درگیر هستند که امکان تایید دادهها و انجام معاملات را فراهم میآورد. صنعت به مدارکی نیاز خواهد داشت که یک سیستم تقریبا آنی و خودکار ورودیهای صحیح را دریافت کند و ابزارهای مناسبی برای ایجاد خروجیهایی قابل اعتماد، فراهم کند.

همچنین صنعت مجبور خواهد بود که بهصورت فعالانه نقایص بالقوه فناوری را شناسایی کند و اقدامات لازم برای کاهش آن را انجام دهد. یک زیرساخت فناوری پشتیبان ممکن است بهخصوص در سالهای اولیه پیادهسازی، جهت حفاظت از اکوسیستم در مقابل خطاهای فناوری پیشبینینشده با هدف تضمین تداوم کسبوکار، شایسته سرمایهگذاری باشد.

ابهامات قانونی و رگولاتوری

پذیرش و تایید کاربردهای بلاکچین برای بهادارسازی شامل روشهای بلاکچین برای ورود، بررسی و حفاظت از داده است که نیازمند هماهنگی بین رگولاتورها و کمیسیون بورس و اوراق بهادار خواهد بود. یک احتمال این است که یک محیط پایش جدید میتواند با حضور رگولاتوری در بلاکچین توسعه یابد؛ یک نود «نظارتی» با مجوز گسترده برای دسترسی به دادهها. همچنین رگولاتورها ممکن است مجبور به در نظر گرفتن این نکته باشند که چگونه موسسات مالی باید بلاکچین را با گزارشدهی رگولاتوری ترکیب کنند. همچنین بلاکچین با پیوند ناگسستنی خود با رمزارزها، ممکن است وقتی پای قوانین و مقررات در میان باشد، با مشکل ادراک مواجه شود.

بلاکچین و تبدیل داراییها به اوراق بهادار-راه پیش رو

این گزارش دیلویت به وصرت مرحله به مرحله ایدههایی را درمورد اینکه بلاکچین چگونه میتواند چرخه عمر تبدیل داراییها به اوراق بهادار را بازآفرینی کند، ارائه داده است. اگر صنعت به وصرت موفقیتآمیز بلاکچین را با ارائه حداکثر مزایا برای صنعت تبدیل داراییها به اوراق بهادار، مشتریان آن و به طور کلی اقتصاد اعمال کند، این چرخه عمر چگونه به نظر میآید؟

تحولات اخیر در بلاکچین و خدمات مالی

شرکتهای خدمات مالی و بلاکچین

در حال حاضر بسیاری از مهمترین پیشرفتهای بلاکچین در میان کنسرسیومهای شرکتهای خدمات مالی به وقوع میپیوندد که در حال کار با شرکتهای بلاکچین جهت بررسی و توسعه موارد کاربردی مختلف کارکردهای بلاکچین در سیستم مالی هستند.

«هلدینگ دارایی دیجیتال» یک استارتآپ فناوری با پشتوانه شرکتهای مالی و فناوری بزرگ، شامل گلدمن ساکس و آیبیام است. پلتفرمهای بلاکچین دارایی دیجیتال که میتوانند با هایپرلجر ادغام شوند، برای صنعت خدمات مالی با ویژگیهای حریم خصوصی و قابلیت تعامل در کُر خود طراحی شدهاند.

استارتآپ فناوری «سیمبیونت» نیز که اخیرا یک بلاکچین مجوزدار را به نام Assembly معرفی کرد تا بتواند نظر مساعد شرکتهای ارائهدهنده خدمات مالی را جلب کند. «ریپل» یکی دیگر از استارتآپهای بلاکچینی است که ارائه سرویسهای مالی را با پشتوانه CME Group، گوگل و استاندارد چارترد هدف قرارداده است.

در حالی که اقدامات بسیار مهمی در کنسرسیومها در حال انجام است، بعضی از موسسات مالی بزرگ تصمیم میگیرند که بلاکچین را بهصورت مستقل تجربه کنند. برای یک نهاد واحد استفاده از یک بلاکچین مجوزدار در سیلوهای داخلی مختلف بهعنوان راهی برای یکپارچهسازی انتقال دادهها یا انجام معاملات در سازمان امکانپذیر است.

موارد کاربردی خدمات مالی

در اینجا به حوزههایی که صنعت خدمات مالی جهت توسعه و آزمایش کارکردهای فناوری بلاکچین روی آنها متمرکز است، اشاره شده است:

- انتقال پول جهانی: توانایی بلاکچین در تصفیه و تسویه ایمن معاملهها بهصورت دوجانبه میتواند هزینهها را کاهش و سرعت و کارآمدی را افزایش دهد.

- نگهداری سوابق، گزارشدهی رگولاتوری و انطباق: بلاکچین با دفتر حسابرسی تغییرناپذیر خود که بهصورت همزمان در نودهای متعدد ثبت میشود، میتواند اطلاعات مالی را بهصورت دقیق، ایمن و ارزان ذخیره کند.

- صدور و خدماتدهی وام سندیکایی: شرکتها در حال بررسی فرصتهایی برای صدور و خدماتدهی وامها در بلاکچین هستند. واسطهزدایی و شیوههای بلاکچین برای بررسی سریع دادهها و انتشار آنها میتواند بسیاری از فرایندها را تسهیل کند و زمان مورد نیاز برای تسویه را کاهش دهد.

- پذیرهنویسی: توانایی بلاکچین در بررسی و ذخیره ایمن و انتشار اطلاعات میتواند به متعهدان پذیرهنویسی در بررسی هویتها، تضمین کاملبودن کارکردها، ارزیابی ریسکها و… کمک کند.

- معامله: اوراق بهادار میتواند بهعنوان قراردادهای هوشمند کدگذاری شود که این موضوع بسیاری از فرایندهای معامله شامل پردازش، پرداخت، اصلاحات و تصفیه و تسویه را خودکار میکند.

- رایدهی نیابتی: سیستمهای رایدهی نیابتی مبتنی بر بلاکچین میتواند بهواسطه ظرفیت بلاکچین در ثبت و توزیع سریع، ایمن و همزمان اطلاعات، مزایای قابل توجهی را برای تمام مشارکتکنندگان، شامل سرمایهگذاران، صادرکنندگان، کارگزاران و رگولاتورها بهدنبال داشته باشد.

- جلوگیری از کلاهبرداری: پتانسیل بلاکچین در بررسی معامله و ایجاد یک دفتر حسابرسی تغییرناپذیر و هویتهای دیجیتال میتواند این امکان را به موسسات مالی بدهد که بهصورت کارآمدتری به مقابله با سرقت هویت، پولشویی و کلاهبرداری بپردازند.

نتیجهگیری

ما باید با جدیت مشارکتکنندگان صنعت را تشویق کنیم تا با این مقاله به فرصتهایی که بلاکچین به هر کدام از آنها ارائه میدهد، نگاه کنند. با توجه به نقش حیاتی بهادارسازی بهعنوان یک منبع نقدینگی برای بازارهای مالی، کسبوکارها و اشخاص حقیقی، این فرصتها میتوانند نهتنها به صنعت بهادارسازی قویتر؛ بلکه به مزایای قابل توجهی برای اقتصاد واقعی گستردهتر منجر شوند.

ما بر این باوریم که اگر صنعت زودتر کار خود را برای انتقال به بلاکچین آغاز کند، صنعت و بهطور کلی اقتصاد زودتر میتوانند از این فناوری که امکان تحول جهان مالی را فراهم میکند، بهرهمند شوند.