دهها بانک مرکزی در سراسر جهان بهطور جدی در حال تحقیق روی این موضوع هستند که آیا فناوری بلاکچین و دفترکل توزیعشده میتوانند به بهبود سیستمهای پرداخت و بانکی، امنیت پرداخت و تابآوری، شمول مالی و موارد بیشتر کمک کنند؟ این تحقیقات از سال 2014 و با بانک انگلستان آغاز شد و اکنون بیش از 60 مقاله پژوهشی و چندین طرح مقیاسبزرگ در حال بررسی CBDC و دیگر کاربردهای این فناوریهای نوظهور هستند. در مجموع بانکهای مرکزی در حال بررسی فناوری دفترکل توزیعشده برای حداقل 10 مورد استفاده مجزا هستند.

مجمع جهانی اقتصاد فهرستی بالغ بر 60 گزارش، وایتپیپر و سخنرانی پژوهشگران بانکی، سازمانهای بینالمللی یا اقتصاددانان در زمینه بلاکچین و فناوری دفتر کل توزیعشده در خصوص فرایندهای بانک مرکزی و اقتصاد کلان تنظیم کرده است. یکی از این گزارشها با عنوان «بانکهای مرکزی و فناوری دفترکل توزیعشده» منتشر شده است. راه پرداخت هم با همکاری شرکت ققنوس این گزارش را ترجمه و بازطراحی کرده است. شما میتوانید فایل PDF ترجمه این گزارش را دانلود و مطالعه کنید.

فایل پیدیاف ترجمه «بانکهای مرکزی و فناوری دفتر کل توزیعشده» را دانلود کنید

CBDC چگونه در طرحها پیادهسازی شد؟

در بسیاری از طرحهای مرتبط با CBDC، بانک مرکزی توکنهای دیجیتالی را صادر میکند که روی یک دفتر کل توزیعشده قرار دارد و ذخایر بانک مرکزی که بهصورت ارز داخلی در یک حساب جداگانه نگهداری میشوند را نمایندگی (و بازخرید) میکند. کارشناسان موجود در سیستم از CBDC برای انجام انتقالات بینبانکی که روی دفتر کل توزیعشده تایید و تسویه میشوند، استفاده میکنند.

بانکهای مرکزی معمولا شبکه بلاکچین «مجوزدار» را پیادهسازی میکنند که به موجب آن مشارکتکنندگان در شبکه محدود شده و باید برای مشارکت در شبکه و مشاهده تراکنشها مجوز دسترسی داشته باشند. در عوض، بلاکچینهای «بدون مجوز»، مانند بیتکوین و اتریوم، به عموم افراد امکان مشارکت و توانایی مشاهده کامل را میدهند. هم شبکههای مجوزدار و هم شبکههای بدون مجوز در صورت لزوم میتوانند الزامات حریم خصوصی و محرمانگی را برای پنهانکردن جزئیات تراکنش افزایش دهند.

دیگر موسساتی که در حال انجام پروژههایی در رابطه با فناوری بلاکچین هستند شامل این موارد است:

- بانک لتونی قصد دارد کوین دیجیتال «کالکتور» را جهت آزمایش بلاکچین در یک محیط با مقیاس کوچک و واقعی صادر کند. این ابزار با کوینهای کالکتور فیزیکی که در خزانههای بانک لتونی نگهداری میشوند در ارتباط خواهد بود. همچنین بانک از یک سندباکس بلاکچین به نام «LBChain» حمایت میکند.

- بانک تایلند CBDC را برای پرداختهای بینبانکی و افزایش کارایی مدیریت نقدینگی با پروژه «Inthanon» بررسی میکند.

- بانک مرکزی برزیل در حال بررسی فناوری دفترکل توزیعشده برای ایجاد یک سیستم پرداخت بینبانکی انعطافپذیر (پروژه SALT) و همچنین یک پلتفرم تبادل اطلاعات غیرمتمرکز (پروژه PIER) است.

- بانک مرکزی کارائیب شرقی در حال بررسی ایجاد یک ارز مبتنی بر DLT بهمنظور دستیابی به اهداف متعددی از جمله رشد اقتصادی، تابآوری سیستم پرداخت و شمول مالی است.

- بانک مرکزی آلمان (Deutsche Bundesbank) DLT را برای اهداف متعددی از جمله بهبود کارایی و کاهش ریسک در فرایندهای تسویه اوراق بهادار بینبانکی با نمونه اولیهای با عنوان «بلاکباستر» بررسی میکند.

- نهاد مالی مرکزی هنگکنگ، پژوهشها و آزمایشهایی را روی موارد کاربردی متعددی از جمله ترید فایننس، مدیریت هویت دیجیتال و فرایندهای احراز هویت مشتری (KYC)/ضدپولشویی (AML) انجام میدهد.

- نهاد مالی مرکزی عربستان سعودی به همراه امارات متحده عربی پروژه «Aber» را برای بهکارگیری DLT جهت پرداختها و تسویه بینبانکی میان عربستان و امارات، اجرا میکند.

- بانک رزرو آفریقای جنوبی، CBDC را برای بهبود پرداخت و تسویه بینبانکی داخلی با راهاندازی پروژه «Khokha» بررسی میکند.

- بانک مرکزی سوئد (Sveriges Riksbank) در حال تحقیق روی پروژه مبتنی بر بلاکچین با نام «e-krona» است تا بتواند آن را بهعنوان یک شکل جایگزین برای پول صادرشده از سوی بانک مرکزی به کار گیرد. این کار با هدف کاهش استفاده از پول نقد در سوئد انجام میپذیرد. نکته قابل توجه اینکه بانک مرکزی سوئد هنوز مشخص نکرده که اگر e-krona را پیادهسازی کند، DLT را به کار خواهد گرفت یا خیر.

10 مورد کاربردی برای بانکهای مرکزی با فناوری دفترکل توزیعشده

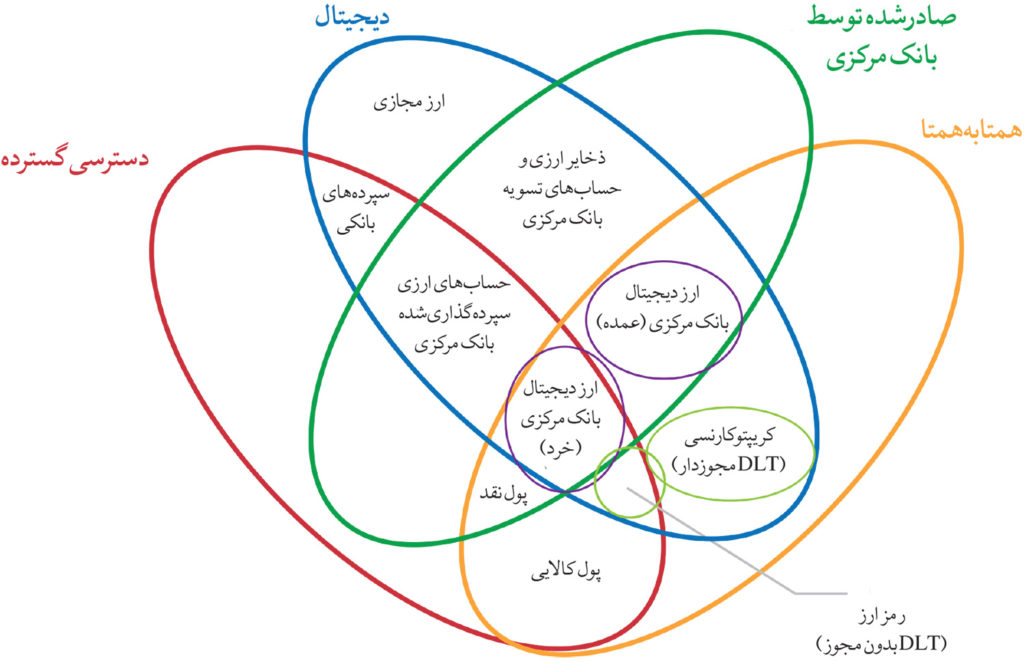

گل پول

«گل پول» زیر در گزارشهای متعددی راجع به CBDC جهت کمک به تعیین ارتباط میان CBDCها و دیگر اشکال پول به کار گرفته شده است. دو مورد که با رنگ بنفش مشخص شدهاند نشانگر CBDC خرد و عمده هستند، در حالی که دو موردی که با رنگ سبز مشخص شدهاند، نشانگر رمزارزهایی مانند بیتکوین و اتر است که بهطور خصوصی صادر شدهاند و در حال حاضر به شکل «بدون مجوز» و «مجوزدار» در دسترس قرار دارند.

شایان ذکر است که در حال حاضر بانکهای مرکزی پول را به شکل دیجیتالیشده صادر میکنند. بهعلاوه، بانکهای مرکزی پژوهشهایی در مورد شهروندانی که سپردههایشان را بهصورت مستقیم در حسابهای بانک مرکزی با عنوان «حسابهای ارزی سپردهگذاریشده بانک مرکزی» (در سمت چپ گل پول) نگهداری میکنند، انجام دادهاند. Dinero Electrónico اکوادور یک نمونه از این حسابهاست، هرچند بهدلیل پذیرش اندک بعد از سه سال استفاده بسته شد (این طرح از DLT استفاده نکرد). بانکهای مرکزی، در ارزیابیهایشان از صدور CBDC، نمونههایی را که از DLT استفاده نکردهاند، در نظر میگیرند.

CDBC خرد؛ مزایا و معایب کلیدی

جدول زیر مزایا و معایب مهم CBDC خرد که برگرفته از پژوهشهای صورتگرفته فعلی است را بهطور خلاصه بیان میکند. برای سیاستگذاران و پژوهشگران بسیار ضروری است که تمام ریسکها و معایب پیادهسازی DLT در چارچوب یک کشور خاص را بهطور عمیق مورد ملاحظه و مزایا را توام با ریسکها و معایب آن مورد بررسی قرار دهند.

امروزه پروژههای مربوط به CBDC عمده بر چه چیزی متمرکز هستند؟

مهمترین مزیت CBDC عمده، افزایش کارایی در پرداختهای بینبانکی فرامرزی، تریدینگ و تسویه بینبانکی اوراق بهادار است. CBDC عمده پرداختهای بینبانکی داخلی را نیز هدف قرار داده و در حال حاضر هم بیشتر کشورهای توسعهیافته دارای سیستمهای پرداخت داخلی کارآمدی هستند. بیشتر طرحهایی که در مراحل ابتدایی قرار دارند، بر استفاده داخلی از CBDC عمده متمرکز هستند. در حال حاضر از آنجایی که آزمایشها اغلب در کشورهایی صورت میگیرد که دارای سیستم پرداخت بینبانکی داخلی کارآمدی هستند، بنابراین بهطور کلی نتیجهگیری اولیه پژوهشها به ارزش بالای CBDC برای این کاربرد خاص اشارهای نمیکنند. این موضوع برای فاز یک پروژه «جاسپر» بانک کانادا، پروژه «Khokha» بانک رزرو آفریقای جنوبی و پروژه «استلا» که پروژه مشترک بانک مرکزی اروپا و بانک ژاپن است، صدق میکند.

CBDC در مدلهای اقتصاد کلان

تا به امروز، یک تجزیهوتحلیل کمی قابل اعتماد و کامل در مورد اثرات CBDC یا سایر کاربردهایی که از DLT نشات میگیرد، انجام نشده است. این موضوع ممکن است مانعی در مقابل پذیرش این فناوری از سوی سیاستگذاران ایجاد کند. در مواردی محدود، اقتصاددانان از الگوهای موجود استفاده کردهاند تا این موضوع را بررسی کنند که CBDC چگونه میتواند بر تولید ناخالص داخلی یا رفاه یک کشور تاثیرگذار باشد. نتایج این مقالات حاکی از مزایای ناهمسانی است و نویسندگان را به این نتیجه رسانده که با توجه به پیچیدگی شرایط، مدلهای موجود توانایی محدودی برای برآورد پیامدهای اثرات فناوریهای مزبور داشتهاند.

مقاله سال 2018 که توسط بانک کانادا با عنوان «ارز دیجیتال بانک مرکزی و سیاستهای پولی» منتشر شد، ارزیابی میکند که صدور یک CBDC شناس (non-anonymous) توسط بانک مرکزی چگونه میتواند در محیطهایی که پول نقد همچنان کاربرد دارد و در محیطهایی که پول نقد رواج ندارد، بر رفاه و سیاستهای پولی تاثیر بگذارد. تحلیلها نشان میدهد در جایی که پول نقد همچنان مورد استفاده قرار میگیرد، صدور CBDC اثر قابل توجهی ندارد و در جایی که پول نقد از اقتصاد خارج شود (یک سناریوی غیرمحتمل در کوتاهمدت یا میانمدت) CBDC میتواند تولید ناخالص داخلی را تا 64.0 درصد در کانادا و تا 6.1 درصد در ایالات متحده بالا ببرد که این بهخاطر توسعه ابزارهای سیاست پولی است.

نتیجهگیری

بررسیها در کشورهای مختلف متفاوت است و بسیاری از پژوهشگران بانک مرکزی هنوز به این نتیجه نرسیدهاند که آیا فناوری دفترکل توزیعشده با وجود محدودیتها و ریسکهای بزرگی که به همراه دارد، میتواند در فرایندهای بانک مرکزی ارزشی ایجاد کند یا خیر. بانکهای مرکزی کشورهای نوظهور ممکن است دستاوردهای بیشتری از پیادهسازی DLT داشته باشند، چراکه هنوز سیستمهای فناوری و فرایندهای مالی آنها به اندازه کافی کارآمد و ریشهدار نشدهاند. این کشورها همچنین ممکن است از اجرای CBDC یا سایر کاربردهای مبتنی بر بلاکچین به شمول مالی بیشتری دست یابند. برای بانکهای مرکزی در سراسر جهان کاربردهای DLT مانند CBDC میتواند موجب افزایش بهرهوری و کاهش اصطکاک در پرداختهای بینمرزی، چه در سطح مشتری (خرد) و چه در سطح بینبانکی (عمده) شود.

طی چهار سال آینده باید منتظر باشیم و ببینیم که بانکهای مرکزی آیا میخواهند از فناوریهای بلاکچین و دفترکل توزیعشده برای بهبود فرایندها و رفاه اقتصادی استفاده کنند یا خیر.