آنیش آچاریا یکی از شرکای تضامنی شرکت آندرسن هوروویتز است. آندرسن هوروویتز یک شرکت سرمایهگذاری خطرپذیر آمریکایی است که در سال ۲۰۰۹ توسط مارک آندرسن و بن هوروویتز تاسیس شده است. این شرکت روی استارتآپهای early-stage و شرکتهایی با جریان نقدی مثبت و ثابت سرمایهگذاری میکند. آچاریا در این مطلب از تجربیات خود درباره زمانی میگوید که بهعنوان مدیر کل محصول اصلی و مدیر کل کارت ایالات متحده با کردیت کارما همکاری داشته است. آچاریا به کردیت کارما کمک کرد تعداد اعضایش را به 80 میلیون کاربر برساند و طی سال 2018 میلادی، 680 میلیون دلار درآمد به دست آورد.

چهار سال پیش که به گروه تولید کردیت کارما پیوستم، با چالشی مواجه شدم. تجربه مدیریت محصول من عمومی و کلی بود، ولی در کردیت کارما باید مشخصا روی خدمات مالی و فینتکی تمرکز میکردم. طی سال اول فعالیتم در کردیت کارما، درسهایی در مورد تفاوتهای تولید محصولات عمومی و محصولات فینتکی آموختم که برخی برایم گران تمام شدند.

امروز، به عنوان یک سرمایهگذار حوزه فینتک، وقتی میخواهم احتمال موفقیت محصولات فینتکی را مورد ارزیابی قرار دهم، به نکات ظریفی که آموختهام توجه میکنم. طی چند سال اخیر، شاهد بودهایم که فینتک از یک بازار عمودی متمرکز، که صرفا به سرویسهای وامدهی و بانکهای چالشگر محدود میشد، پا فراتر گذاشته و وارد بازار افقی و گستردهتری شده است.

امروزه، تقریبا هر شرکتی، یک شرکت فینتکی به شمار میرود. مدیران محصول شرکتهای مختلف، از اوبر گرفته تا گوگل، به دنبال روی آوردن به بانکداری، وامدهی، پرداخت و مواردی از این دست هستند. از یک طرف، شرکتهای ارائهدهنده خدمات مصرفی، میخواهند خدمات مالی را نیز به سبد پیشنهاداتشان بیفزایند؛ از طرف دیگر، تامینکنندگان خدمات مالی در تلاش هستند در کنار خدمات مالی، محصولات مصرفی را هم به مشتریان عرضه کنند و بین این دو دسته، رقابت در جریان است.

من به عنوان یک مدیر کل محصولات مصرفی فعالیت کرده بودم، ولی بعدها شیرجه زدم در خدمات مالی و وارد شرکت کردیت کارما شدم. در این مسیر، چند پرسش را مطرح کردهام که باعث شدند هدف و طراحی محصول ما اصلاح شود و در پی آن، شکل تجربهای که در اختیار کاربر قرار میدهیم، تغییر پیدا کند. این چارچوب انگیزهای شد تا مکالمههای مفیدی بینمان شکل بگیرد و کیفیت نتیجه نهایی کار، به حد چشمگیری افزایش یابد. درست است که در حال حاضر، تعداد زیادی از افراد در حال جستجو برای یافتن برنامههای کاربردی فینتکی هستند، ولی بهتر است بدانید راه و روش تولید این محصولات، خاص و منحصربهفرد است. در ادامه، سه پرسش را مطرح میکنیم که هر مدیر محصول فینتکی باید از خودش بپرسد:

۱. این محصول برای چه کسی ساخته میشود؟

آیا ما میتوانیم مخاطبانمان را صرفا از روی نام تجاری کارت اعتباری، میزان درآمد یا سایر ویژگیهای خاص قابل شناسایی، تقسیمبندی کنیم؟

هر مدیر محصولی میداند که شناسایی اساسی مشتری، هسته هر محصول موفق به شمار میرود، ولی چیزی که به آن کمتر توجه شده، شیوه تقسیمبندی مشتریان خدمات مالی است.

بهترین شاخصی که من برای طبقهبندی کاربران خدمات مالی پیدا کردهام، گروهبندی بر اساس امتیاز اعتباری است. ما دارندگان امتیاز بالاتر از 760 را فوق ویژه، 720 الی 760 را ویژه، 640 الی 720 را نسبتا ویژه و دارندگان امتیاز کمتر از 640 را غیر ویژه نامگذاری میکنیم. با وجود اینکه امتیازهای اعتباری از برخی جهات محدودیت دارند، ولی گزارشهای اعتباری اطلاعات سودمندی در مورد میزان اعتبار قرض داده شده به مصرفکنندگان و نوسانات درآمدی افراد به ما میدهند. اگر فردی پول داشته باشد، هیچگاه عمدا پرداخت قبوضش را عقب نمیاندازد؛ بنابراین نوسانات درآمدی میتواند اطلاعات خوبی در مورد اعتبار افراد به ما بدهد. همچنین هر چه فردی برای خرید، کمتر اعتبار قرض گرفته باشد، میتوان نتیجه گرفت که از قدرت پرداخت بالاتری برخوردار است.

این رویکرد دو مزیت دارد. اولین مزیت آن است که باعث میشود بتوانید یک مدل ساده از نیازهای مالی اساسی مشتریان هر دسته ایجاد کنید: غیر ویژهها بیشتر از بقیه گروهها در معرض نوسانات درآمدی قرار میگیرند و بیشتر از بقیه گروهها به جریان نقدی نیاز پیدا میکنند. نسبتا ویژهها هم به اعتبار دسترسی دارند و هم وامهای بلندمدتی میگیرند که اغلب رقم بالایی نیز دارند. مصرفکنندگان متعلق به گروه ویژه، انتخابهای بیشتری دارند، معتمدتر هستند و بهراحتی میتوانند به اعتبار دسترسی داشته باشند. مزیت دیگر این نوع از طبقهبندی، آن است که بهراحتی میتوانید مصرفکنندگان هر دسته را به شکل مجزا، شناسایی کرده و هدف قرار دهید؛ بدین ترتیب، انجام آزمون A/B در مورد ویژگیهای محصولات و پیامهای بازاریابی آسانتر میشود.

همین رویکرد طبقهبندی را میتوان در مورد درآمدها و سایر ویژگیهای مالی پیادهسازی کرد. ایده کلیدی که باعث میشود دست به طبقهبندی بزنیم، این است که تمامی مصرفکنندگان از نظر نقاط درد مالی، مشابه نیستند و تفاوتهایی دارند. نیازها، خواستهها و نوع رفتار کاربران در مورد پول، به گذشته و حال آنها وابسته است. منظورمان از گذشته و حال، به ترتیب تاریخچه مالی و وضعیت فعلی آنهاست. مدیران محصول باید مشتریان احتمالیشان را طبقهبندی کنند و محصولات مرتبط با اعضای هر گروه را به آنها عرضه کنند.

۲. آیا مخاطبان این محصول را دوست خواهند داشت؟

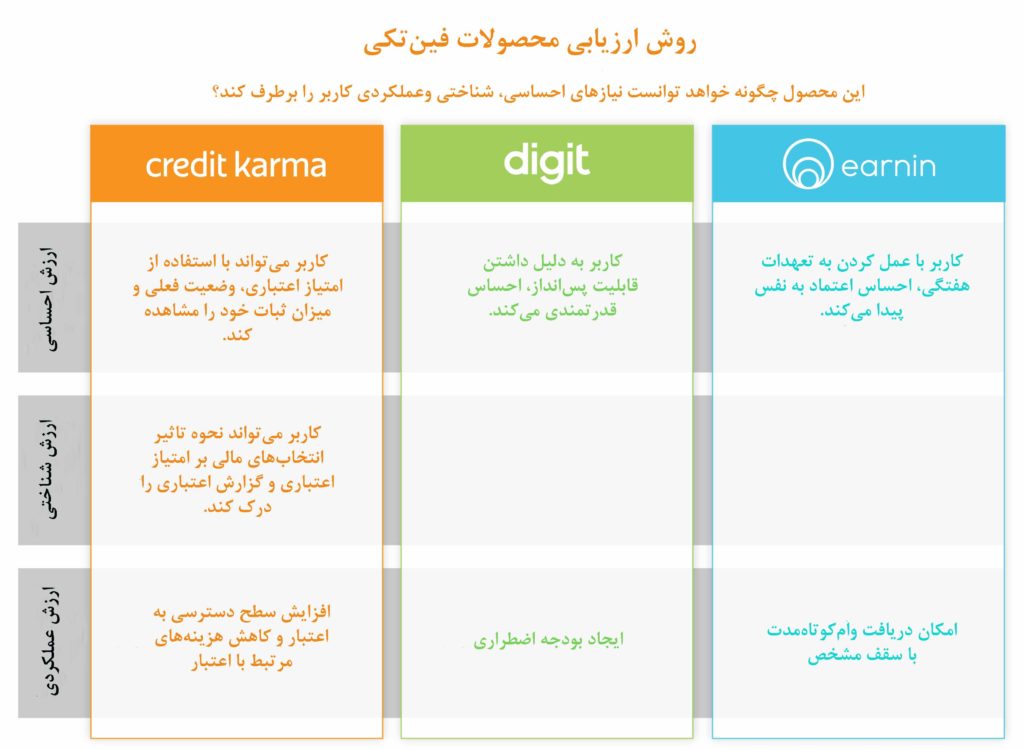

اکثر مدیران محصول به اشتباه روی نتایج عملکردی تمرکز میکنند؛ در حالیکه تاثیرگذاری روی نتایج شناختی و احساسی کاربران، به مراتب آسانتر است.

من با الهام از سلسله مراتب اصطکاک کاربر سچین رخی، یک چارچوب ساده برای خودم تعریف کردهام: این ویژگی محصول چگونه میتواند به نیازهای احساسی، شناختی و عملکردی مصرفکننده پاسخ دهد؟ تفاوت این سه نیاز را در ادامه بیان میکنیم:

- احساسی: من در مورد یکی از جنبههای مالی زندگیام احساس بهتری دارم.

- شناختی: من یکی از جنبههای زندگی مالیام را بهتر درک میکنم.

- عملکردی: من تغییرات ملموسی را در زندگی مالیام احساس میکنم. از جمله نمونههای این تغییرات میتوان به داشتن پول بیشتر، کاهش بار بدهیها و اعتبار بیشتر اشاره کرد.

ما به شدت علاقهمندیم که با ارائه یک محصول مناسب، نیازهای عملکردی مصرفکنندگان خدمات فینتکی را برطرف کنیم؛ فرض کنید همه ساکنان آمریکا با استفاده از یک محصول فینتکی میتوانستند پول بیشتری در جیبهایشان داشته باشد، این عالی میشد! اما دستیابی به نتیجه عملکردی، در مقایسه با دو نتیجه دیگر، دشوارتر است. اما دلیل این امر چیست؟

علت آن است که بسیاری از راهکارهای پیشنهادی برای رفع نیازهای عملکردی، زمانی اثربخش خواهند بود که تغییراتی اساسی در رفتار مصرفکنندگان ایجاد شود، قدرت درآمدی مردم بیشتر شود و امکان تغییر دادن اتفاقات گذشته وجود داشته باشد. مدیران محصول، به جای تمرکز روی نتایج عملکردی، باید به این موضوعات بپردازند که چگونه میتوانند احساس بهتری در مورد پول به مردم تزریق کنند و با چه روشی میتوانند درک مردم را در مورد امور مالی شخصیشان تقویت کنند.

به عنوان نمونه، در مورد کردیت کارما، یکی از اصلیترین دلایلی که باعث میشود کاربران برای اولین بار محصول را امتحان کنند، داشتن حس کنجکاوی است. همچنین یکی از اصلیترین دلایلی که آنها را به استفاده دوباره از محصول ترغیب میکند، این است که امتیاز اعتباری به یک شاخص تعیین وضعیت تبدیل شده، میزان پایداری هر فرد را نشان میدهد و به عنوان یک معیار مستقل، مشخص میکند که شما تا چه حد به بلوغ بزرگسالی رسیدهاید. هر دوی این محرکها، به شدت احساسی هستند. مدیران محصول به کمک این رویکرد میتوانند ارزیابی کنند که محصولات جدیدشان تا چه حد مورد استقبال قرار خواهد گرفت.

۳. آیا آنها از دیدن محصول شگفتزده خواهند شد؟

شرکتهای غیر فینتکی از قبیل اپل و گوگل نسبت به عرضه محصولات بانکداری اقدام میکنند و شرکتهای فینتکی به دنبال پیادهسازی مفهوم پول خودران هستند؛ از این رو، اجازه برند و تعمیم برند، به مفاهیمی کلیدی تبدیل شدهاند.

آیا به یاد میآورید در گذشته، از دیدن مردمی که میخواستند اطلاعات بانکیشان را در اختیار سرویس مدیریت مالی شخصی مینت قرار دهند، تعجب میکردیم؟ چه بخواهیم و چه نخواهیم، نگرش مصرفکنندگان به خدمات مالی آنلاین در حال تغییر است. در این میان، محصولات فینتکی، در مقایسه با انواع دیگر محصولات خدماتی اینترنتی، با استقبال بیشتری روبرو هستند.

به هر روی، بحث در مورد پول است. مدیران محصول باید از خودشان بپرسند: «با عرضه این خدمت، برند ما تا چه اندازهای تعمیم پیدا خواهد کرد؟ و سطح اجازه برند ما چقدر است؟» پاسخ هر دوی این پرسشها، به میزان اعتماد مشتری برمیگردد. سطح اجازه برند زمانی افزایش پیدا میکند که شما چندین و چند وعده مختلف به مصرفکننده بدهید و در طولانیمدت به آن تعهدات پایبند بمانید. این امر عموما زمانی اتفاق میافتد که یک محصول از سطح تعامل بالایی برخوردار باشد و مصرفکننده را به پیشرفت در حوزه مالی هدایت کند.

به عبارت دیگر: آیا مصرفکننده نسبت به محصول شما خوشبین است و به آن اعتماد میکند؟ شرکتی مانند اپل از سطح اجازه برند فوقالعاده بالایی برخوردار است؛ بهطوریکه وقتی به کلی از رسالت اولیه خود، فاصله گرفت و خدمات کارت اعتباری را در اختیار کاربران قرار داد، مشتریان استقبال بسیار خوبی از آن به عمل آوردند. در مقابل، ولز فارگو را مثال میزنیم که اخیرا فعالیتهای نامناسبی انجام داده و مردم را نسبت به خود بدگمان کرده است. اگر این شرکت بخواهد خدمات مشاوره رباتیک را به سرویسهای خود اضافه کند، مردم محتاطانه عمل خواهند کرد و تعامل چندانی با آن برقرار نخواهند کرد؛ بدین ترتیب شرکت مذکور نخواهد توانست از مزیت تعمیم برند برخوردار شود.

یک راهنمایی برای مدیران محصول

من چندین سال به عنوان مدیر محصول فعالیت کردهام و با طیف گستردهای از مصرفکنندگان سروکار داشتهام. به جرات میتوانم بگویم که فینتک یکی از آیندهدارترین و همینطور یکی از پرتنشترین حوزهها به شمار میرود. برای کسب موفقیت در این حوزه، باید تمام تمرکز خود را به زیرمجموعه مشخصی از مشتریان معطوف کنید. عدم آشنایی با پویاییهای مختص هر صنعت، میتواند به بسیاری از چرخههای مهندسی آسیب بزند.

شما حتما باید نقطه دردی که میخواهید برای آن راهکار ارائه دهید را شناسایی کنید. جنس این نقطه درد، یا احساسی است، یا شناختی و یا عملکردی؛ اگر خیلی خوششانس باشید، شاید بتوانید با یک محصول، پاسخگوی هر سه نوع نیاز باشید. از شرکتهای ارائهدهنده خدمات مالی، بیش از شرکتهای فعال در صنایع دیگر انتظار میرود که به دنبال ایجاد اعتماد و افزایش سطح تعامل با مشتری باشند. این امر بسیار حساس است و اگر به درستی انجام گیرد، دستاوردهای باارزشی به همراه خواهد داشت.

به کمک سه پرسشی که در این مطلب معرفی کردم، میتوانید جهت کانون توجهتان را اصلاح کرده و به سمت موضوع صحیح معطوف کنید. امیدوارم این سه پرسش، همانطور که برای من کارساز بودهاند، برای شما نیز مفید باشند.