هومن مسگری، مدیر طرح استقرار و توسعه بانکداری متمرکز داتین، ماهنامه عصر تراکنش 27 / کربنکينگ (Core Banking) واحد پردازش مرکزي يک بانک است که امکان ارائه خدمات مالي و بانکي به مشتريان را از طريق درگاههاي مختلف فراهم ميسازد. تاکنون بانکها بر اساس نيازمنديهاي کسبوکاري، اقدام به توسعه سامانههاي مختلف براي پاسخ به نيازمنديهاي خود کردهاند؛ بر اين اساس، يک تعريف مشخص از کربنکينگ در ميان بانکها وجود ندارد. با این حال بر اساس تعریف متداول، کربنکینگ سامانهای شامل زیرسیستمهای مدیریت مشتری، حساب، تسهیلات، چک، ارز، کارت و مدیریت تراکنشهای بانکی است.

انقلاب هوش مصنوعي

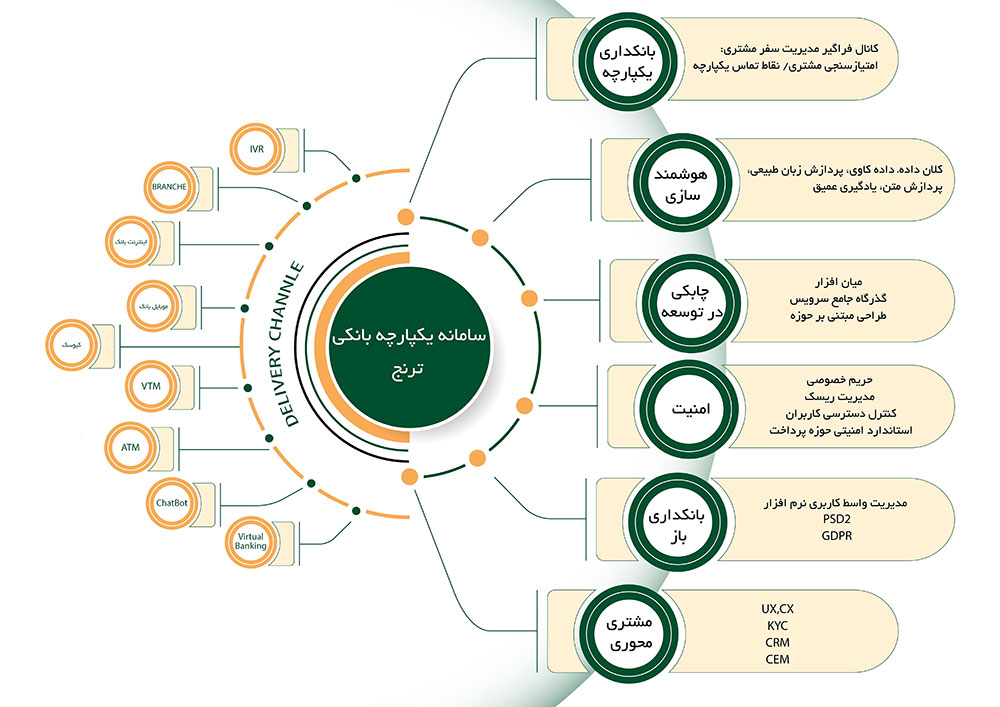

سامانههای بانکی را از دو منظر سرویس و داده میتوان بررسی کرد که هر یک به نوبه خود مسائل مهمی را دربر میگیرند. بهطور مثال در حوزه سرویس میتوان از تنوع زبانهای برنامهنویسی در سامانهها، تنوع پروتکلهای مختلف ارائه سرویس، معماری مطلوب جهت ارائه سرویس و همچنین تدوین سیاستهای موثر در ارائه سرویس به سامانههای داخلی یا بیرونی اشاره کرد؛ همچنین در حوزه داده نیز تنوع نحوه ذخیرهسازی دادهها در سامانهها و استفاده از فناوریهای مختلف در سطح پایگاه داده، قابل ذکر است. با فرض عدم وجود کربنکینگ در بانکی با قدمت چند دهساله میتوان دریافت که با چه حجمی از عدم یکپارچگی در ساختار سامانههای بانک روبهرو خواهیم شد.

سامانه بانکداری متمرکز

سامانه بانکداری متمرکز به مجموعهای از خدمات بانکی گفته میشود که در یک مجموعه نرمافزاری پیادهسازی شده و اطلاعات آن عمدتا در یک بانک اطلاعاتی متمرکز ادغام میشود و قابلیت ارائه خدمات به کلیه شعب و سایر زیرمجموعههای بانک را از محل این بانک اطلاعاتی متمرکز در هر لحظه داراست.

انقلاب هوش مصنوعي با ايجاد سيستمهاي خبره که امکان افزايش دقت عملکرد مداوم خود را با استفاده از فرايند بازآموزي دارند، باعث خودکارسازي بسياري از فرايندهاي زمانبر فعلي شده و تاثير شگرفي در کاهش هزينههاي عملياتي بانکها خواهد داشت.

مهمترين مساله در پيادهسازي سيستمهاي هوشمند، مهندسي ويژگي شامل استخراج و انتخاب ويژگيهاي مناسب براي فرايند مدلسازي است؛ اين موضوع به ساختار دادهاي يکپارچه و پالايششده نیاز دارد که با استقرار سيستم کربنکينگ بهصورت خودکار به وجود ميآيد.

در غیر این صورت، انجام فرایند پیچیده و زمانبر یکپارچهسازی دادههای سامانههای مختلف، امری ناگزیر است که علاوه بر تحمیل هزینههای سنگین مالی، امکان ارائه سرویس در سریعترین زمان را توسط بانکها از بین میبرد.

همچنین بهواسطه توليد دادههاي بسيار زياد در سامانههاي موجود در بانکها، نیاز به زيرساختهاي دادهاي و پردازشي توزيعشده یا همان زیرساخت کلانداده بهشدت احساس ميشود که این موضوع، تاثيری حیاتی در سرعت ساخت و آموزش مدلهای هوشمند و همچنین بازآموزی آنها دارد.

اتخاذ استراتژی مناسب

سیستمهای هوشمند در حوزههای نوین مديريت تجربه مشتري، شناخت مشتري، مديريت ريسک، پردازش تصوير و کاربردهایش در حوزه امنيت و احراز هويت مانند تشخیص اثرانگشت، اسکن چشم و همچنین تشخيص تقلبيبودن اوراق بهادار مانند چکپول، ضمانتنامه، پردازش صوت، شخصیسازی خدمات ارائهشده به مشتریان، بهسهولت و با دقت زیاد قادر به انجام کلیه وظایف هستند.

استفاده از سیستمهای هوشمند یکی از عوامل مهم در کاهش هزینههای عملیاتی بانکها و افزایش دقت در انجام کارهاست. از سوی دیگر بانکها باید با اتخاذ استراتژی مناسب در مواجهه با فناوريهاي پيشرفتهاي همچون بلاکچین، رمز ارز و اینترنت اشیا، از مزایای آنها به نفع کسبوکار خود استفاده کنند، در غیر این صورت از سایر رقبا باز خواهند ماند.

بانکداري باز نیز موضوع بسیار پراهمیت دیگر این روزهای شبکه بانکی است که با ظهور کسبوکارهای نوظهور و نیازمندیشان به استفاده از سرویسهای بانکی، مطرح شده است. استانداردها و دستورالعملهایی نیز در این حوزه تدوین شده تا علاوه بر تدوین فرهنگ لغات مشترک، چارچوب دقیقی از نحوه سرویسدهی به انواع مشتریان با در نظر گرفتن الزامات امنیتی همچون استانداردهای PSD2 و GDPR داشته باشیم. نکته قابل ذکر آن است که کیفیت، تنوع و سهولت دسترسی به سرویسهای یک بانک، تاثیر مستقیمی در مقبولیت آن بانک در بین مشتریان دارد.

از جمله دیگر درگاههای نوین ارائه سرویس، میتوان به دستیاران صوتی اشاره کرد که با استفاده از فناوری هوش مصنوعی، بهسرعت در بین کاربران محبوب شده است. شعبه مجازی نیز با استفاده از فناوریهای تشخیص صدا و چهره، بهسرعت در حال تبدیل به درگاهی بااهمیت برای ارائه انواع سرویسهای حضوری و غیرحضوری شده است.

دستیاران صوتی

از جمله درگاههای نوین ارائه سرویس، میتوان به دستیاران صوتی اشاره کرد که با استفاده از فناوری هوش مصنوعی، بهسرعت در بین کاربران محبوب شده است. شعبه مجازی نیز با استفاده از فناوریهای تشخیص صدا و چهره، بهسرعت در حال تبدیل به درگاهی بااهمیت برای ارائه انواع سرویسهای حضوری و غیرحضوری شده است.

پرواضح است که هر يک از موارد مذکور، ارتباط تنگاتنگي با معماري سامانههاي موجود در بانکها دارند؛ بدين معني که هرچه دادهها ساختاريافتهتر و يکپارچگي سامانهها بيشتر باشد، مسير ايجاد بستري مناسب جهت تحقق بانکداري ديجيتال آسانتر خواهد شد. جهت روشنتر شدن اين موضوع، در نمودار ذيل علاوه بر نمايش حوزههاي رايج در کربنکينگ، به جايگاه مباحث فوق نيز پرداخته شده است.

ضرورت مهاجرت

بر اساس اين مفروضات، ميتوان اينگونه نتيجه گرفت که تمامي بانکها براي پاسخگويي به نيازهاي مشتريان خود، ناگزير به مهاجرت به محصولي جديد يا روزآمدسازي کربنکينگ فعلي خود هستند. در ادامه جهت روشنتر شدن اين موضوع، مهمترين ويژگيهاي مورد نياز بانکها براي انتخاب اين راهکار بيان ميشود:

1. در يک راهکار جامع کربنکينگ، به ساختاري سرويسگرا نياز است تا با ايجاد پروتکل مشترک، تمامي سامانههاي مستقر در داخل و خارج از بانک را در بستري يکپارچه به يکديگر متصل سازد.

2. وجود ساختار دادهاي منطبق بر استانداردهاي بانکي، مقدمهاي بر توسعه و استفاده از سامانههاي نوين دادهمحور همچون مديريت ريسک، دادهکاوي، مديريت تجربه مشتري و هوش مصنوعي است.

3. لازم است طبق مفهوم اومنی چنل به تمامي مشتريان تجربه واحدي از خدمات بانکي ارائه داد؛ بهصورتي که با شروع فعاليتي در يک کانال مانند اينترنتبانک، بتوان ادامه آن را در کانالهاي ديگر مانند کيوسک يا موبايلبانک انجام داد.

4. با توجه به گستردگي و تعدد شعب بانکها، راهکاري مطلوب است که داراي کمترين زمان بوميسازي، پيادهسازي، استقرار و مهاجرت باشد.

5. بانکها به راهکاري نياز دارند که علاوه بر تاييديه نهادهاي نظارتي داخل کشور، تمامي استانداردها و الزامات بينالمللي را نیز رعايت کرده باشد.

6. استقلال بانک از تامينکننده، نکته کليدي ديگري است که به کمک تعريف عملکردها بهصورت پويا و پارامتريک در يک رابط کاربري يکپارچه امکانپذير است.

7. استفاده از فناوريهاي فراگير در توسعه محصول اين امکان را به بانکها ميدهد تا علاوه بر ايجاد تغييرات بنيادي در راهکار کربنکينگ، نيروهاي متخصص در اين حوزه را بهسهولت جذب کنند و در صورت نياز آنها را آموزش دهند.

قالب ناموجود

تاکنون هیچ قالب و استاندارد خاصی در زمینه اجزای یک سامانه جامع بانکداری متمرکز ارائه نشده و هر یک از تولیدکنندگان این محصولات بر اساس ایدهها و تجربیات و جمعبندی درخواستهای مشتریان خود و با اتکا به دانش فناوری اطلاعات کارکنان بخش آیتی اقدام به ارائه محصولات متنوع بانکی کردهاند.

ناگزير به تغيير

با اين حساب، هر اندازه بانکها اهميت شتاب روزافزون حوزههاي مذکور را بيشتر درک کنند، در ارائه استراتژي منطبق با اين اهداف، موفقتر عمل خواهند کرد. اين موضوع را ميتوان مهمترين گام در رقابت با ساير بانکها بهمنظور جذب و رضايت بيشتر مشتريان دانست.

از سويي ديگر، با توجه به درهمتنيدگي ادامه فعاليت و حيات بانکهاي خصوصي با بحث مشتريمحوري، سرعت انجام واکنش، تغيير و تنوع در ارائه خدمات نوين در اين بانکها مشهودتر است؛ اما متاسفانه اکثر بانکهاي قديمي و بعضا دولتي، بهدليل ريسکهاي عملياتي و هزينه بالا، حاضر به انتخاب يک محصول کربنکينگ با قابليتهاي مذکور نيستند و با حفظ ساختار فعلی سعی در ارائه سرویسهای جدید دارند.

نکته بسیار مهم آن است که حفظ ساختار قدیمی نیاز به تربیت و جانشینپروری کارشناسانی دارد که مایل به یادگیری فناوریهای مورد استفاده و بعضا منسوخ هستند که خود چالشی بزرگ در روزگاری است که ارائه فناوریهای کاراتر، بسیار سریع و متنوع است.

از ديگر مواردي که ريسک تصميمگيري انتخاب و مهاجرت به راهکار کربنکينگ مناسب را براي مديران عاليرتبه بانکها بالا ميبرد و نهايتا به بيميلي نسبت به مقوله مهاجرت منجر ميشود، ميتوان به عدم ثبات مديريت در يک بازه زماني سه الي پنج سال، وجود ساختار جزيرهاي غيرهمسان در سيستمهاي قديمي، عدم همکاري تامينکنندگان فعلي سامانههاي نرمافزاري در انتقال دانش فني و فرايند مهاجرت و عدم آگاهي مناسب در بانکها نسبت به فناوريهاي جديد، اشاره کرد.

با وجود مسائلی که ذکر شد، استقرار سامانه کربنکینگ مهمترین گام جهت یکپارچهسازی دادهها و سرویسهای بانکهاست که ورود به عرصه فناوریهای نوین را با کاهش هزینه عملیاتی مواجه میکند و زمان پیادهسازی را بهآسانی مقدور میسازد.

بنابراین با توجه به مباحث فوق ميتوان نتيجه گرفت بانکها با ظهور بانکداري ديجيتال، ناگزير به تغيير در زيرساختهاي فناوري اطلاعات و بهخصوص استقرار يک سامانه کربنکينگ توانمند هستند، تا در رقابت تنگاتنگ با ساير رقبا قادر به ارائه سرويسهاي جديد با هر دو مدل بانک ـ مشتري (B2C) و بانک ـ شرکت ـ مشتري (B2B2C) باشند.