پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

فایننشیال تایمز در مقاله خود با عنوان «پیشروی آهسته بانکها به سمت سرزمین موعود ابری» مینویسد: «بانکهای برتر آمریکایی همواره اعلام میکنند که در تلاشاند تا سیستمهای خود را به تکنولوژی ابری مجهز کنند و از این طریق، خدمات و محصولات خود را به شکلی انعطافپذیرتر، ارزانتر و بهتر در خدمت کاربرانشان قرار دهند. ولی واقعیت این است که در عمل، پیشرفت چندانی نداشتهاند.»

استیو رندیچ، مدیر ارشد اطلاعات در سازمان تنظیم مقررات صنعت مالی ایالات متحده میگوید: «بانکها هنوز در مرحله رویاپردازی قرار دارند؛ ما پیشرفتهای زیادی در استقبال از فضای ابری داشتهایم، ولی بانکها نتوانستهاند حتی بخش کوچکی از انتظارات را برآورده کنند. حتی آن دسته از بانکهایی که تبلیغات زیادی را در مورد تکنولوژی ابری انجام دادهاند هم نتوانستهاند دستاوردهای قابل قبولی در بهکارگیری این تکنولوژی داشته باشند.»

اکثر موسسات مالی، رگولاتورها را مقصر اصلی عدم پیادهسازی تکنولوژی ابری در بانکداری میدانند و رندیچ با گفتن این جمله، به نوعی به آنها طعنه زده است.

.

زدودن هالهای از مه که اطراف فضای محاسبات ابری را فراگرفته است

آیا دیدگاه رندیچ صحیح است؟ به نظر میرسد که عموم افراد جامعه با رندیچ هم نظر هستند:

«تحقیقات نشان میدهند که بانکها در پذیرش تکنولوژی ابری، کند عمل کردهاند.»

منبع: اینفورمیشن ویک

«بانکها به شکل فزایندهای برای پیادهسازی نوآوریهای فناورانه رقابت میکنند، ولی در پذیرش تکنولوژی ابری کند عمل کردهاند و همین امر، سرعت پیشرفت آنها را کاهش داده است.»

منبع: اینوستمنت اگزکیوتیو

این اظهارنظرها، تصویر کاملی از واقعیت را نشان نمیدهند. «اکسنجر» یک نظرسنجی در مورد بانکها انجام داده است. ۳ درصد از شرکتکنندگان در نظرسنجی، اعلام کردند که استراتژی خاصی برای بهکارگیری تکنولوژی ابری در بانکداری ندارند و اصلا در مورد آن فکر نکردهاند.

البته اینطور هم نیست که سایر شرکتکنندگان استراتژی جامعی در مورد این تکنولوژی داشته باشند: تنها یک چهارم از شرکتهای تحت نظرسنجی اعلام کردند که ابزارهایی را در راستای پیادهسازی فضای ابری به کار گرفتهاند. این بانکها هنوز میزان بهرهوری اقدامات خود را مورد ارزیابی قرار ندادهاند.

بانکها، چه بخواهند و چه نخواهند، مجبورند طی سه الی پنج سال آینده، استراتژیهایی را برای پیادهسازی تکنولوژی ابری تبیین کنند.

.

آیا نگرانیهای امنیتی جدی هستند؟

آن دسته از مدیران فناوری اطلاعات بانکی که با فضای ابری مخالف هستند، علت اصلی مخالفت خود را جنبههای امنیتی محاسبات ابری عنوان کردهاند.

شاید این مدیران اطلاعات کافی ندارند و تصور میکنند که شرکتهای ارائه دهنده خدمات ابری، دادهها را در ابرها ذخیره میکنند! به هر روی، درست است که در یک محیط ابری سازمانی، منابع محاسباتی به صورت چند مستاجری هستند، ولی دادهها از این روند تبعیت نمیکنند.

همچنین این احتمال وجود دارد که فضای ابری هدف چندین نوع مختلف از حملات خرابکارانه قرار بگیرد، ولی با اعمال کنترلهای مناسب میتوان تمامی این حملهها را دفع کرد. سامانههای تشخیص نفوذ و پیشگیری از آن، رمزگذاری و تنظیم لایه امن پروتکل نمونههایی از این روشهای کنترلی هستند.

نگرانیهای امنیتی جدی و به جا هستند، ولی نه به اندازه تبلیغاتی که مطبوعات در مورد آنها انجام میدهند. برای مثال، «دیوید مارش» که در بانک «پیپلز یونایتد»، سمت مدیریت ارشد فناوری اطلاعات به عهده دارد، میگوید:

«در روزهای ابتدایی راهاندازی آفیس ۲۶۵، رخنههای امنیتی زیادی در آن وجود داشت و اگر میخواستیم به شکل فعالانهای از آن استفاده کنیم، این رخنههای امنیتی باید شناسایی و تصحیح میشدند. امروز، شاهد هستیم که این سرویس به شکلی امن مورد استفاده قرار میگیرد. اما لازم است که در مدل معماری سنتی دادهها بازنگری شود تا با سازوکارهای جدید امنیتی آفیس ۲۶۵ سازگار شوند.»

«بیل گلسبی»، مدیر ارشد فنی «بانک هریتیج» دیدگاه دیگری دارد:

«مشکل امنیتی، به بخش تکنولوژی مربوط نمیشود، بلکه این اپراتورها هستند که قابلیت تنظیم ابزارها را ندارند.»

.

آیا تمام اخباری که در مورد مزایای تکنولوژی ابری منتشر میشوند، صحیح هستند؟

لازم به ذکر است تمامی مطالبی که در مورد مزایای محاسبات ابری منتشر میشوند، صحت ندارند.

«دفتر ملی پژوهش اقتصادی» عنوان میکند:

«رشد محاسبات ابری بیدلیل نبوده است. این تکنولوژی مزایای رقابتی زیادی دارد و از نظر هزینه، انعطافپذیری و مقیاسپذیری، امکانات بسیاری را برای کاربرانش فراهم میکند.»

آیا به راستی، بهکارگیری محاسبات ابری باعث صرفهجویی در هزینهها میشود؟

«فایننشیال اینسایتس» تخمین میزند که بانکهای بزرگ جهان، با پیادهسازی تکنولوژی ابری میتوانند در هزینههای مربوط به زیرساختهای تکنولوژیکی، ۲۵ درصد صرفهجویی کرده و هزینههای خود را تا ۱۵ میلیارد دلار کاهش دهند.

مدیران موسسات سطح متوسط آمریکایی، شک و تردید بیشتری دارند. «فرانک واسون» مدیر عامل اجرایی «فیرست اینترتینمنت کردیت یونیون» که سابقا، سمتهای مدیر ارشد فناوری اطلاعات و مدیر ارشد عملیاتی را نیز به عهده داشته، اعلام میکند:

این باور که محاسبات ابری، باعث کاهش هزینهها میشوند، اشتباه است. ما دریافتیم که این تکنولوژی در بعضی مواقع، نسبت به سیستمهای فعلی هزینه بیشتری دارد. تکنولوژی ابری را با هدف کاهش هزینهها استفاده نکنید، این تکنولوژی مزایای دیگری دارد. سادهسازی محیط و فراهم کردن قابلیت افزایش مقیاس، نمونههایی از این مزایا هستند.

گلسبی از بانک هریتیج در مورد ادعاهایی که پیرامون چابکی بیشتر فضای ابری مطرح شدهاند، میگوید:

«سرعت ورود به بازار به عوامل مختلفی بستگی دارد. اگر قصد ساخت اپلیکیشنهایی را داشته باشید که بر پایه یک پلتفرم ابری واحد کار میکنند، میتوانید یک شبه تمامی اقدامات لازم را انجام دهید و از مزایای آن بهرهمند شوید. در حالیکه اگر میخواستید ابزارهای مشابهی را در ساختار سنتی پیادهسازی کنید، چندین سال طول میکشید. در مقابل، ایجاد یک فروشگاه با قابلیت بصری بالا به زیرساختهای بیشتری نیاز دارد.»

.

رقابت بر سر محاسبات ابری

استدلالهای منطقی که در مورد مزایای محاسبات ابری مطرح میشوند، نمیتوانند مخالفان این تکنولوژی را قانع کنند. مدیر ارشد فناوری اطلاعات یک بانک در این مورد گفته است: «مدل محاسبات ابری، با مدلی که مردم به آن عادت کردهاند و نسبت به آن احساس راحتی میکنند، تفاوت دارد.»

مادامی که اجباری برای تغییر نباشد، اقدامات چشمگیری در زمینه پیادهسازی محاسبات ابری انجام نخواهد گرفت. فشارهای رقابتی و تغییر رهنمودها و اولویتهای استراتژیکی نمونههایی از مواردی هستند که مردم را به تغییر وامیدارند. سه روند بانکداری زیر، بانکها را ملزم میکنند تا به رقابت بر سر محاسبات ابری بپردازند:

۱) ادغام هوش مصنوعی: تکنولوژیهای مبتنی بر هوش مصنوعی، تاثیر چشمگیری بر بانکداری دارند و قابلیتهایی همچون مدیریت تقلب و ریسک، بازاریابی و تحویل خدمات را متحول کردهاند. ولی اگر به حجم مناسبی از دادههای باکیفیت دسترسی نداشته باشیم، ابزارها و تکنولوژیهای مبتنی بر هوش مصنوعی همگی بدون استفاده باقی میمانند.

بانکها اگر بخواهند که از ابزارهای هوش مصنوعی خود نهایت بهره را ببرند، ناچار هستند که به منابع داده اشخاص ثالث، شرکا و فروشندگان دسترسی پیدا کنند. گردآوری تمامی این دادهها در داخل سازمان، از نظر عملی امکانپذیر نیست. با تکیه هر چه بیشتر بانکها به ابزارهای هوش مصنوعی، بهکارگیری محاسبات ابری نیز به امری اجتنابناپذیر و ضروری تبدیل خواهد شد.

۲) حرکت بانکداری به سمت پلتفرم: طبق گفته مشاوران «کرنراستون»، بالغ بر نیمی از موسسات مالی میان رده، مشارکت با فینتک را برای استراتژی فناوری اطلاعات و کسبوکار خود مهم میدانند. مشارکتهایی که فقط برای یک بار انجام میگیرند و تکرار نمیشوند، زمانبر هستند و مقیاسپذیری پایینی دارند. با ظهور آن دسته از شرکتهایی که استراتژیهای پلتفرم کسبوکاری را ارائه میدهند، شتاب توسعه اکوسیستم بانکداری تسریع میشود. برای موسسات مالی الزامی است که از این پلتفرمها استفاده کرده و از مزایای آنها بهرهمند شوند.

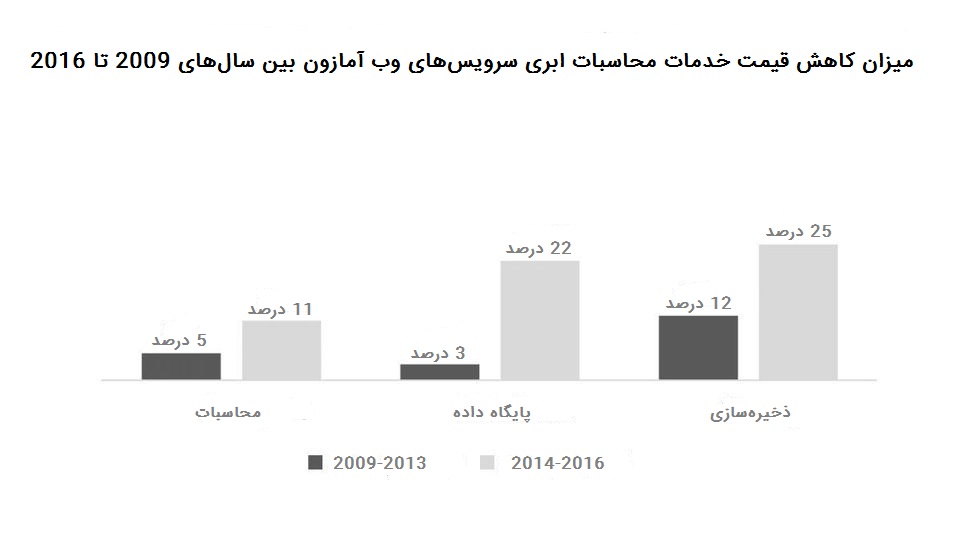

۳) هزینههای فناوری اطلاعات: رندیچ از سازمان تنظیم مقررات صنعت مالی ایالات متحده معتقد است: «فرهنگ آمازون به شکلی نیست که بخواهد هزینهها را افزایش دهد. کسانی که اینگونه فکر میکنند، تعبیر اشتباهی دارند. آمازون از روی قانون عرضه و تقاضا هزینهها را افزایش نمیدهد. هزینه سرویسهای محاسبات ابری آمازون از سال ۲۰۰۹ تا ۲۰۱۳ در حدود ۵ درصد کاهش یافته است.

در سال ۲۰۱۴ که مایکروسافت وارد این فضا شد، آمازون باز هم قیمت سرویسهای محاسبات و ذخیرهسازی خود را کاهش داد. بانکها نیاز دارند که هزینههای فناوری اطلاعات خود را کمتر کنند و به همین دلیل، باید به سمت محاسبات ابری حرکت کنند.»

شباهت کریستوفر کلمب و تکنولوژی ابری در بانکداری

در سال ۱۴۹۲ میلادی که کریستوفر کلمب تصمیم گرفت به دنیای جدیدی سفر کند، هنوز بسیاری از مردم تصور میکردند زمین صاف است؛ حتی با وجود اینکه یونانیها در قرن ششم نشان داده بودند که زمین شکلی کروی دارد.

موفقیت کلمب باعث نشد که مردم دیدگاه خود را تغییر دهند. ۱۰۰ سال طول کشید تا ماژلان اثبات کرد زمین کروی است و مردم نظر او را قبول کردند.

پیادهسازی محاسبات ابری در صنعت بانکداری نیز به سرنوشت مشابهی دچار شده است. با وجود شواهدی که برای اثبات مزایای تکنولوژی ابری وجود دارند، هنوز هم مردم دچار تردید هستند. با این حال نگران نباشید، این بار تغییر ذهنیت مردم ۱۰۰ سال زمان نخواهد برد.

حتی بانکدارهای سنتی دیرباور هم خیلی زود نظرشان را تغییر خواهند داد.

منبع: فوربس