پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

فناوری در حال توسعه دادن هر چه بیشتر قابلیت خودکارسازی در شعبههاست و تاثیر بهسزایی در نحوه رفتار و تعامل کارکنان شعبهها با مشتریان دارد. این دو عامل، سرنوشت و آیندهی شعبههای فیزیکی موجود در صنعت بانکداری را تعیین خواهند کرد. آن دسته از موسسات مالی خردهفروشی که استراتژی تحول خود را با سرعت بالایی به پیش میبرند، میتوانند با ایجاد تعادل بین مشتری و فناوری، جایگاه قدرتمند خود را حفظ کنند.

با پیشرفت فناوری، همگان بر این باور بودند که دوران شعبههای فیزیکی بانکی خیلی زود به پایان خواهد رسید، اما اکنون که در سال ۲۰۱۹ به سر میبریم، آیا شعبهها به کلی از میان برداشته شدهاند؟

جو سالیوان (Joe Sullivan)، مدیر عامل اجرائی شرکت مارکت اینسایتس (Market Insights) میگوید:

«من فکر نمیکنم کسی در صنعت مالی وجود داشته باشد که بتواند با قطعیت به این پرسش که آیا شعبههای فیزیکی منسوخ خواهند شد یا نه، پاسخ دهد. عوامل پویای بسیاری وجود دارند که بر این مساله تاثیر میگذارند.»

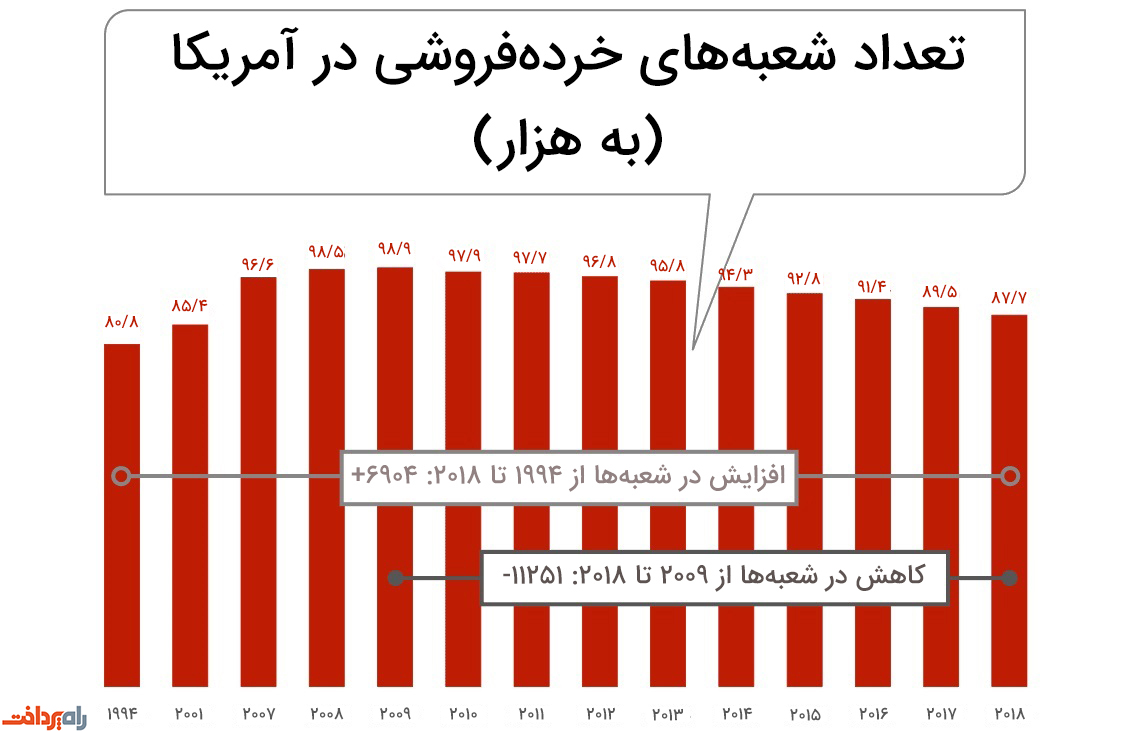

یکی از این عوامل، زیاد بودن تعداد مکانهای شعبههای فیزیکی است. طبق آمار، هنوز حدود ۸۷۷۰۰ شعبه بانکی وجود دارد که به این رقم باید تعداد ۲۰۵۶۲ شعبه موسسات اعتباری را نیز اضافه کنیم.

بانکها در حال کاهش دادن تعداد شعبههای خود هستند. آنها از سال ۲۰۰۹ به صورت پیوسته این کار را انجام دادهاند و در این مدت، توانستهاند ۱۱۲۵۱ شعبه را حذف کنند. این رقم معادل کاهشی ۱۱/۴ درصدی است. در مقابل، تعداد شعبههای موسسات اعتباری به طور کلی در این مدت ثابت مانده است.

بر اساس گزارش شرکت مکنزی (McKinsey)، بیش از نیمی از ۱۰۰ بانک برتر آمریکایی، در طول پنج سال گذشته بیش از ۵۰ درصد شعبههای خود را کاهش دادهاند. بیشترین کاهش در یک دوره ۱۲ماهه مربوط به ژوئن ۲۰۱۶ تا ژوئن ۲۰۱۷ است که در آن بیش از ۱۷۰۰ شعبه از بانکهای آمریکا بسته شدند، این روند در سال ۲۰۱۸ کندتر شد.

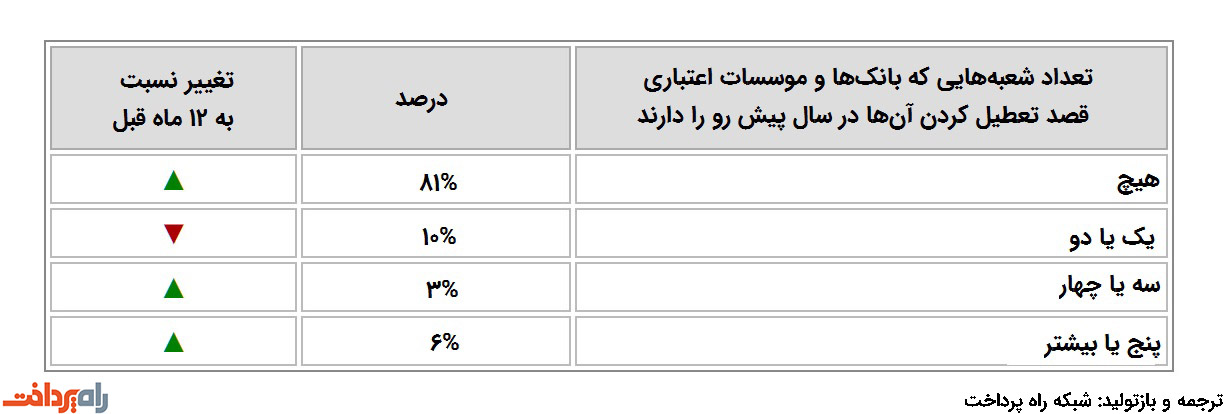

یک مطالعه دیگر که توسط کودیگو (Codigo) انجام شده است، نشان از کند شدن روند تعطیلی شعبهها دارد. چهار مورد از هر پنج (۸۱ درصد) بانک و موسسه اعتباری آمریکایی گفتهاند که هیچ برنامهای برای تعطیل کردن شعبههایشان در سال ۲۰۱۸ نداشتند. سال قبل از آن، حدود نیمی (۴۸ درصد) از این موسسات اعلام کرده بودند که شعبههایشان را تعطیل خواهند کرد و از این رو، موضعگیری سال ۲۰۱۸، تفاوت چشمگیری با سال ۲۰۱۷ داشته است.

دو انگیزهی اصلی برای کاهش دادن تعداد شعب فیزیکی عبارتند از: ۱) ساماندهی به شبکهی شعبهها و تقویت آنها، و ۲) خروج بانکهای خردهفروشی بزرگ از بازارهای کوچکتر و دارای سرعت رشد پایین. مورد اول، همچنان ادامه دارد و کارشناسان بر لزوم انجام آن تاکید دارند، ولی از مورد دوم، دست کم در این بازهی زمانی، صرفنظر شده است.

سالیوان عقیده دارد که: «بانکهای بزرگ و موسسات منطقهای بر روی بهینهسازی شبکه شعبههای خود تمرکز کردهاند. موسسات کوچکتر نیز بهسرعت استراتژی مشابهی را اتخاذ خواهند کرد.»

سرمایهگذاری در شعبهها همچنان ادامه دارد

جیپیمورگانچیس (JPMorgan Chase) و بانک آمریکا (Bank of America) هر دو اعلام کردهاند که همزمان با ورودشان به بازارهای جدید، قصد افتتاح صدها شعبه جدید را دارند. فراستبانک (Frost Bank) تگزاس نیز اعلام کرده است که ۲۵ شعبه (تقریبا یک شعبه در هر ماه برای سالهای ۲۰۱۹ و ۲۰۲۰) را به شبکه خود، که در حالت فعلی متشکل از ۱۲۶ شعبه است، اضافه خواهد کرد. این دست از تحولات باعث میشود برخی از طرفداران شعبههای فیزیکی ادعا کنند که این صنعت به یک نقطه عطف رسیده است.

جان هایچ (John Hyche)، مدیر و معاون ارشد مشاوره استراتژی شرکت لولفایو (LEVEL5) میگوید: «همزمان با توسعه مناطق جدید، شعبهها خود را با تغییراتی که در جمعیتشناسی اتفاق میافتد، منطبق خواهند کرد. این انطباق، تاییدی است بر محبوبیت و ارزش بالای کانالهای فیزیکی در ایجاد شناخت از برند و افزایش سهم از بازار.»

این فقط بانکهای بزرگ نیستند که در حال افتتاح شعب جدید هستند. تحقیقات کودیگو نشان میدهد که نزدیک به نیمی از بانکها و موسسات اعتباری قصد افزایش شعبههای خود را دارند. این آمار در سال گذشته، حدود ۳۳ درصد بود. طبق گزارشهای سالانهی کودیگو، برنامهریزی برای بازسازی شعبهها نیز جهشی ۲۱ درصدی داشته است.

از نظر چاک راجرز (Chuck Rogers)، مدیر عملیات خدمات مالی شرکت مارکت فورس (Market Force)، آن دسته از بانکها و موسسات اعتباری که شعبههای جدید باز میکنند، «در زمینه تعیین موقعیت، مساحت و نحوه انتخاب کارکنان، بسیار استراتژیکتر عمل خواهند کرد.»

اما این حرکات استراتژیک، روند کلی را تغییر نخواهند داد. سالیوان معتقد است که کاهش بازدهی شعبههای سنتی، بهخصوص در مناطقی از کشور که سودآوری پایینی دارند، یک عامل مهم محسوب میشود. او اضافه میکند که «تعداد بازارهای در حال رشد به اندازهای زیاد نیست که بتواند روند فعلی بسته شدن شعبهها را معکوس کند.»

به عقیده برایان نات (Brian Nutt)، رئیس کودیگو، «موسسات مالی مجبور هستند این واقعیت را بپذیرند که شعبههای امروزی، نه از نظر فیزیکی، بلکه از نظر نحوه خدماتی که به مصرفکنندگان ارائه میدهند، در حال ناپدید شدن هستند. آن دسته از بانکها و موسسات اعتباری که بخواهند از این امر جان سالم به در ببرند، باید شعبهها را صرفا به عنوان یکی از روشهای تعامل با مشتری در نظر بگیرند.»

چرا مصرفکنندگان هنوز از شعبهها استفاده میکنند؟

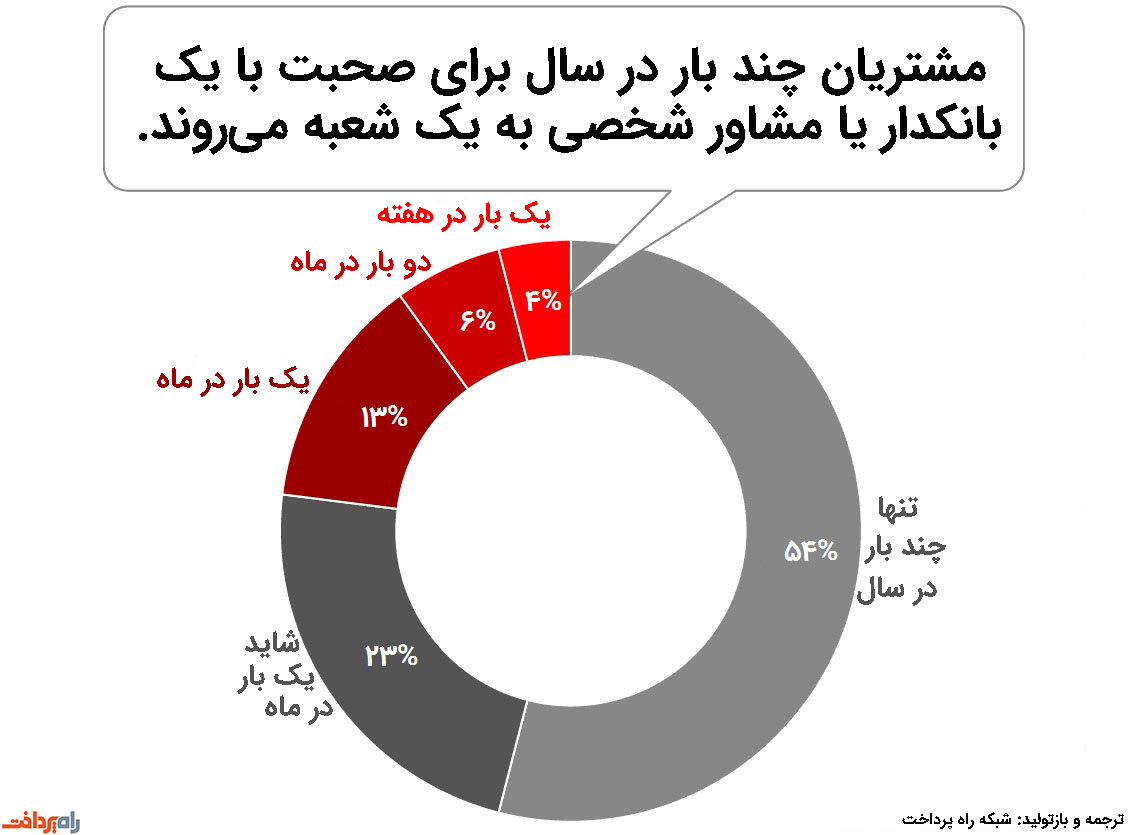

در بحثهای طولانی در مورد نقش و آینده شعبهها، در نهایت تنها نظری که اهمیت دارد، نظر مصرفکنندگان است. در حال حاضر، دادهها نشان میدهند که هرچند مصرفکنندگان کمتر از گذشته به بانکهای فیزیکی و شعبههای موسسات اعتباری مراجعه میکنند، اما هنوز هم به میزان قابلتوجهی از آنها استفاده میکنند، ارائه و بهکارگیری گستردهی محصولات بانکداری موبایلی نیز نتوانسته مشتریان را از مراجعهی حضوری به بانک بازدارد.

دیوید کرستاین (David Kerstein)، رئیس گروه مشاورهی پیک پرفورمنس (Peak Performance) اظهار میکند که «تعداد قابل توجهی از مصرفکنندگان، از بانکها انتظار دارند که یک تجربهی خرید فیزیکی را برایشان مهیا کند. مردم به شعبهها نیازی ندارند، اما باز هم به آنها مراجعه میکنند؛ هر چه باشد، بحث پول است و مشتریان ترجیح میدهند که در صورت بروز مشکل در امور مالی خود، به صورت رو در رو از کارشناسان کمک بگیرند.»

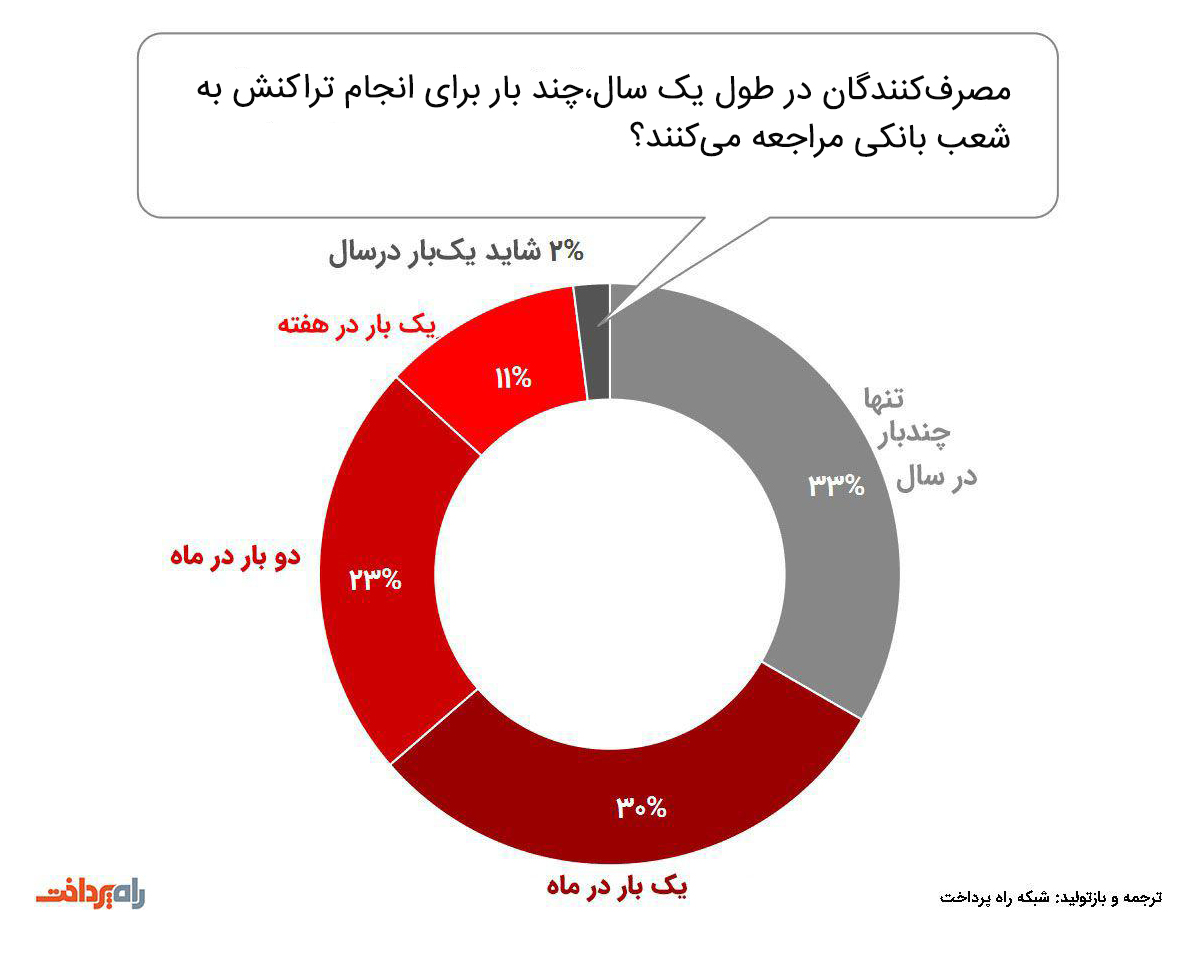

تحقیقات مارکت فورس اینفورمیشن نشان میدهد که نزدیک به دو سوم (۶۴ درصد) از مصرفکنندگان هنوز هم حداقل یک بار در ماه به بانک مراجعه میکنند تا تراکنش خود را از طریق کارمند بانک انجام دهند. بعلاوه، تقریبا یکچهارم (۲۳ درصد) از مصرفکنندگان حداقل یک بار در ماه برای صحبت کردن با یک بانکدار شخصی، به بانک میروند.

جان هایچ معتقد است که آمار مراجعه ۶۴ درصدی به بانک آماری «سرسامآور» است.

هایچ تعجب میکند که «چرا مصرفکنندگان از راحتترین شعبه موجود در جهان، یعنی همان که در جیبشان است، به آسانی میگذرند تا بطور حضوری به یک ساختمان مراجعه کنند؟ شاید تجربه حضور در شعبه ارزش بیشتری نسبت به آنچه ما فکر میکنیم دارد.»

استیو ریدر (Steve Reider) از شرکت مشاوره بانکوگرافی (Bancography) میگوید: «مصرفکنندگان ارزشمندی وجود دارند که فعالیت بانکی خود را تنها از طریق مراجعهی حضوری به شعبهها انجام میدهند. کسب و کارهای کوچک و سالخوردگان ثروتمند نمونههایی از همین مصرفکنندگان هستند.»

این یک برتری و تفاوت روستایی در برابر شهری نیست. جیپیمورگان که بعضی از پیشرفتهترین قابلیتهای دیجیتال را در اختیار دارد، هنوز هم سهچهارم از رشد سپردههایش را مدیون افرادی است که از شعبهها استفاده میکنند.

سول گیندی (Sol Gindi)، مدیر ارشد اداری جیپیمورگان در گفتگو با رویترز (Reuters) اظهار داشت که «بهترین و متعهدترین مشتریان ما آنهایی هستند که به طور همزمان هم از شعبهها و هم از بانکهای دیجیتال ما استفاده میکنند»، این همان کاری است که سهچهارم صاحبان حساب این بانک انجام میدهند.

آمارهای ذکر شده، حاکی از آن هستند که «تقابل شعبه با دیجیتال» ذهنیتی اشتباه است و تمرکز موسسات مالی باید بر روی چیزی باشد که مشتری میخواهد.

مردم به دلایل خوبی به شعبهها میروند

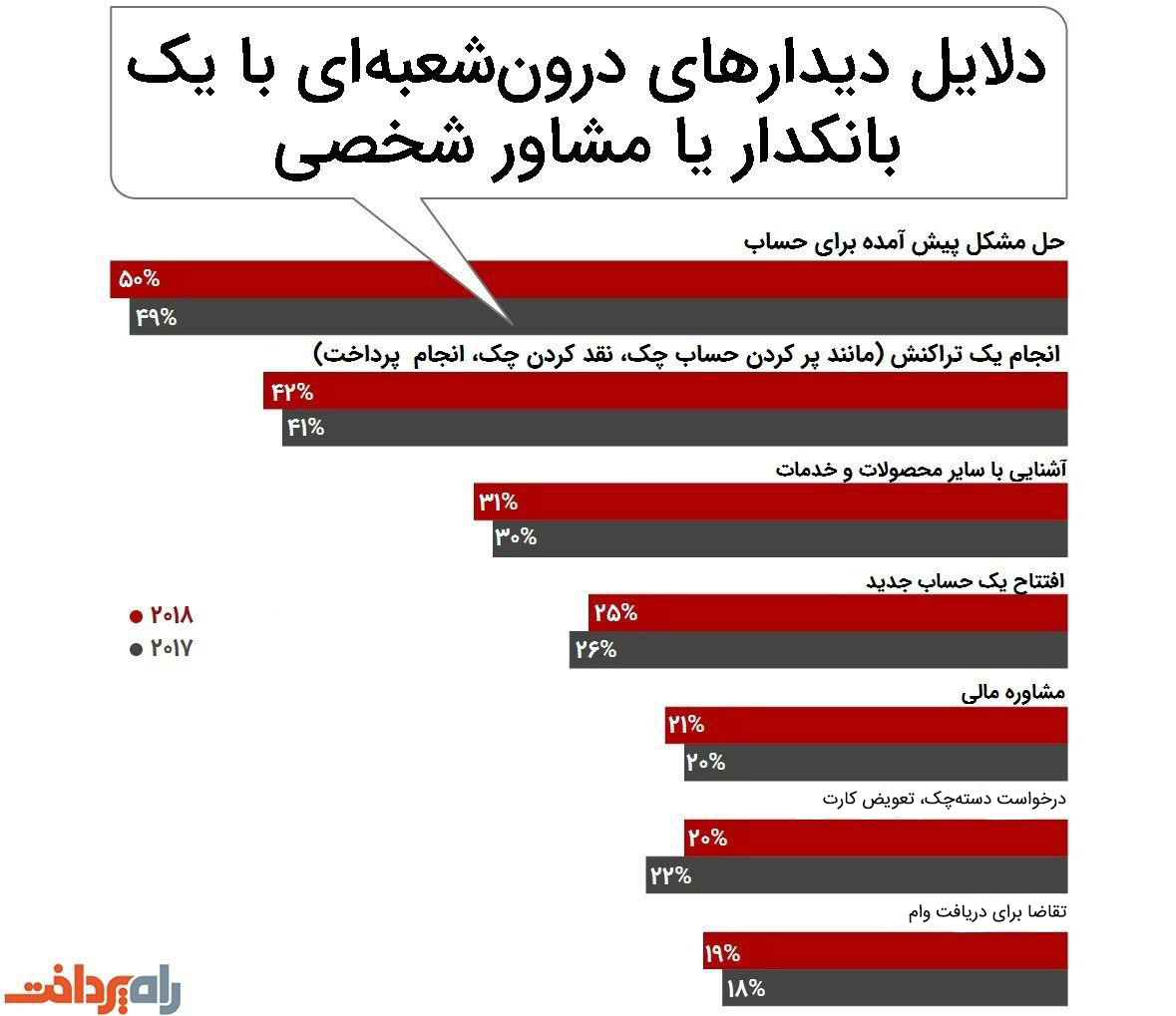

این حقیقت که حدود یکچهارم مصرفکنندگان میگویند که حداقل یک بار در ماه برای صحبت کردن با یک بانکدار یا مشاور شخصی به یک شعبه مراجعه میکنند، بر این نکته تاکید دارد که باید آن مراجعه را مهم شمرد. تراکنشهای مالی در حال تغییر جهت به سمت دیجیتالی شدن هستند، بانکها باید از این فرصت استفاده کرده و منابع آزاد شدهی خود را به سمت فروشهای با ارزش بالا و ارائهی خدمات مشاورهای هدایت کنند.

جان هایچ عنوان میکند: «به ارزش بالقوه تعاملات شخصی و حضوری فکر کنید. این تعاملات، فرصتهایی بزرگ برای حفظ مشتریان، کسب اطلاعات از مشتری، افزایش سهم خرید مشتریان پر ارزش و ارتقای سطح رضایتمندی آنها هستند.» موسسات مالی، بهویژه آنهایی که در مقیاس جامعه فعالیت دارند، باید از این فرصتها استفاده کنند.

دیوید کرستین معتقد است که «مشتریان برای آن دسته از خدمات و مشاورههایی که به صورت فیزیکی دریافت میکنند، ارزش ویژهای قائل هستند، اما ارائه این خدمات در موسسات مالی هنوز راه زیادی در پیش دارد. کارکنان هنوز به درجهی قابل قبولی از مهارت (برای مشاوره مالی) نرسیدهاند. این مساله میتواند یک اولویت برای سرمایهگذاری در طول چند سال آینده باشد.»

کارشناسان معتقدند که یادگیری مهارتهای ارتباطی بینفردی، برای کارمندان بانکها و موسسات مالی ضروری است؛ خصوصا که مشتریان دلیل مراجعه حضوری به بانکداران را شفافسازی و حل یک مشکل مالی اعلام کردهاند.

هایچ میگوید که «لبخند را استخدام کن، مهارت را آموزش بده، به شعار اصلی موسساتی تبدیل شده که ارزش بالای تعاملات شخصی را درک کردهاند.»

فناوری و اتوماسیون شعبه

در مورد بهکارگیری فناوری و ابزار اتوماسیون در شعبهها، دو نوع دیدگاه و گروه فکری وجود دارد. دیدگاه اول بر روی خودکارسازی کامل تاکید دارد و دیدگاه دوم بیان میکند که شعبه مکانی برای برقراری ارتباط با مشتری است و کارمندان باید از تکنولوژی تنها به عنوان یک ابزار کمکی استفاده کنند.

طبق تحقیقات کودیگو، تعداد موسسات مالی که قصد تجهیز بانکداران جهانی (یا سایر کارمندان) خود با تبلت را داشتند، از ۲۵ درصد در سال ۲۰۱۷ به ۵۱ درصد در سال ۲۰۱۸ افزایش داشت. باجههای تعاملی و خودپردازهای تعاملی نیز هر دو با افزایشی ۱۰ درصدی، در سال ۲۰۱۸ به ۴۴ درصد رسیدند. فناوریهای کنفرانس ویدئویی و دیوار ویدئو (صفحات نمایش بزرگ که به شکل دیوار درمیآیند) نیز هر دو با افزایش مواجه شدند (بهترتیب از ۱۳ به ۲۵ درصد، و از ۸ به ۲۸ درصد).

استیو ریدر معتقد است که یک خودپرداز ویدئویی متمرکز میتواند بسیار کاربردی و اقتصادی باشد، اما لزوما بهترین گزینهی ممکن نیست. «اگر کسی برای مراجعه به شعبه وقت میگذارد، احتمالا بهطور خاص به دنبال گفتگو با یک شخص است.»

اما جو سالیوان با این تعمیم دادنها مخالف است. او عقیده دارد که پذیرش اتوماسیون توسط مصرفکنندگان، با توجه به بازار تغییر میکند و اغلب در مناطق شهری رواج دارد. در بسیاری از مناطق روستایی، اکثریت مشتریان نسبت به پذیرش برخی از فناوریهای بانکداری دیجیتال بیمیل هستند. او میگوید: «انتظارات آن به ندرت چندکاناله است، چه برسد به اومنیچنل (یکپارچه).»

۸ استراتژی عرضهی محصولات و خدمات خردهفروشی برای ۲۰۱۸ و بعد از آن

1) تجربهی اومنیچنل شرط اصلی کار است

تقریبا همه با این مساله موافقند که فراهم کردن تجربه اومنیچنل واقعی، یک ضرورت برای کسب موفقیت در بانکداری خردهفروشی است. کرستاین معتقد است که «این صنعت در فراهم کردن دادههای آنی برای تراکنشهای پولی در همه کانالها، بسیار خوب عمل میکند»، اما یکپاچگی کمی در خدمات مشتری دیده میشود. «توانایی بسیاری از موسسات در عرضهی یک خدمت کاربردی از طریق یک کانال ارتباطی (مانند کانال آنلاین) و در دسترس قرار دادن لحظهای آن در سایر کانالها (مثلا در شعبه) اندک است.»

2) در تجربه مشتری از شعبه، بازنگری و بازسازی کنید

حتی در عصر حکمرانی گوشیهای هوشمند نیز مراجعه به یک شعبه، در صورتی که تجربه حاصل از آن مفید باشد، بسیار ارزشمند است. منابع متعددی برای ذکر مثال در مورد ارائهی یک تجربه منحصربفرد، به بانک کاپیتال وان (Capital One) که شعبههایش را مانند کافهها طراحی است، اشاره میکنند، ولی نمونههای موفق دیگری نیز وجود دارد.

3) کارمند بانک را آگاه و بهروز نگه دارید

تا زمانی که اصول مکانی، عملکردی و مجموعه محصول شعبه درست باشند، ساختار فیزیکی تاثیر چندانی در موفقیت آن شعبه نخواهد داشت. طبق ادعای ریدر، رمز موفقیت «آگاه و بهروز نگه داشتن بانکداران» است. این کار مستلزم استخدام و پرورش کارکنان مجهز به مهارتهای مرتبط، دادن اختیار تصمیمگیری به آنها و تشویق آنها به وفق یافتن با جوامع و بازارهای محلی است.

4) مدیریت تمامخودکار اسکناس و سکه

به طور ایدهآل، همه یا بیشتر سپردههای نقدی و سکهها و برداشتهای نقدی، توسط خودپردازها و سایر دستگاهها انجام خواهد شد و در نتیجه، فضا و زمان کارکنان آزاد خواهد شد. مشتریان بازارهای شهری بیشتر از سایر مناطق برای این تغییر آمادگی دارند.

5) مشاهده و درس گرفتن از صنعت خردهفروشی

برایان نات معتقد است که مصرفکنندگان انتظار نوعی از فناوری را دارند که در طول تجربه خرید آنلاین به درستی کار کند و خواستار این هستند که در تجربهی خرید حضوری نیز از خدمات فناورانه بهرهمند شوند. بانکها و موسسات اعتباری برای برآورده کردن این انتظارات میتوانند خدماتی همچون نماد دیجیتال، تجربیات خودکار تعاملی و دسترسی از راه دور به کارشناسان را برای مشتریانشان فراهم کنند.

۶) ارتباط مشتری با شعبه، هم احساسی و هم کاربردی است

جنبهی کاربردی که شامل تراکنشها و حل مشکلات میشود، باید بهخوبی انجام گیرد (مثلا افتتاح حساب در ۵ دقیقه، نه ۴۵ دقیقه). جو سالیوان عقیده دارد که از نظر احساسی، اگر شعبه میخواهد رابطه عمیقتر، بادوامتر و سودآورتری با مشتری باشد، باید یک تجربه مداوم و شخصیشده را برای وی ارائه دهد.

7) فراهم کردن ابزار و آموزشهایی که نقش ارتباطی یا مشورتی بانکها را تقویت کند

این مورد شامل ابزارهای قدرتمند مدیریت ارتباط با مشتری، تبلتها، دسترسی به ارتباطات دادهای سریع برای کاهش زمان انتظار، آموزش گوش دادن غیرمنفعلانه و سایر مهارتهای ارتباطی میشود.

8) پیش از هر چیز دیجیتال فکر کنید

این توصیه با گفتههای قبلی در تناقض نیست. جان هایچ میگوید به یاد داشته باشید که بیشتر مصرفکنندگان ترجیح میدهند در ابتدا از امکانات دیجیتال، و پس از آن، برای کارهایی که نمیتوانند به صورت دیجیتالی انجام دهند، از شعبهها استفاده کنند. «در اکوسیستمی که به دنبال تعامل است، همه کانالهای ارتباطی باید در کنار یکدیگر کار کنند.»

منبع: The Financial Brand