طی چهار سال گذشته، شاهد جهشی عظیم در افتتاح حسابهای دیجیتال در سیستمهای بانکداری سراسر جهان بودهایم. زمانی که اولین گزارش فروش دیجیتال در بانکداری منتشر شد، تنها 20 درصد از محصولات بانکی قابلیت فروش و عرضه به صورت آنلاین و دیجیتال را داشتند و بخش عمدهای از بانکها، هنوز برای تغییر و تاثیرگذاری در رفتارهای کاربران در کشمکش بودند.

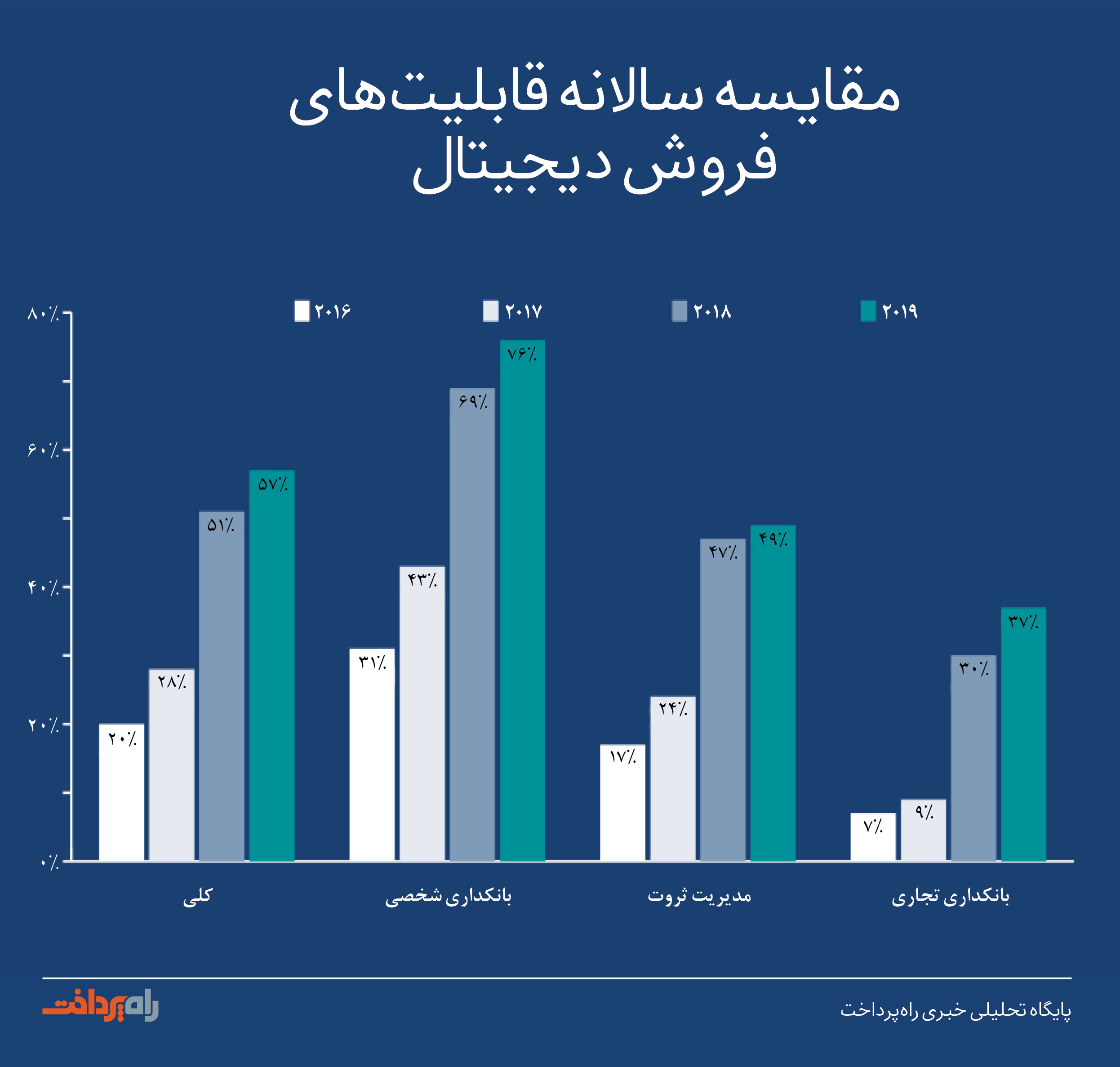

با این حال، سال گذشته، پس از سالهای متمادی تحولات دیجیتال، بالاخره شاهد این بودیم که فروش محصولات بانکی ازطریق کانالها و حسابهای دیجیتال، بر سایرین پیشی بگیرد. تبدیل شدن بالغ بر 57 درصد از حسابهای بانکی اقصی نقاط جهان به حسابهای دیجیتال و عرضه محصولات و خدمات بانکی به سبکی مدرن، دستاورد هنگفتی است که نظام اقتصادی جهان به آن میبالد.

در این مطلب، سعی شده است پنج مورد از مهمترین دستاوردهای مندرج در گزارش فروش دیجیتال در بانکداری سال 2019 مورد بررسی قرار گیرد.

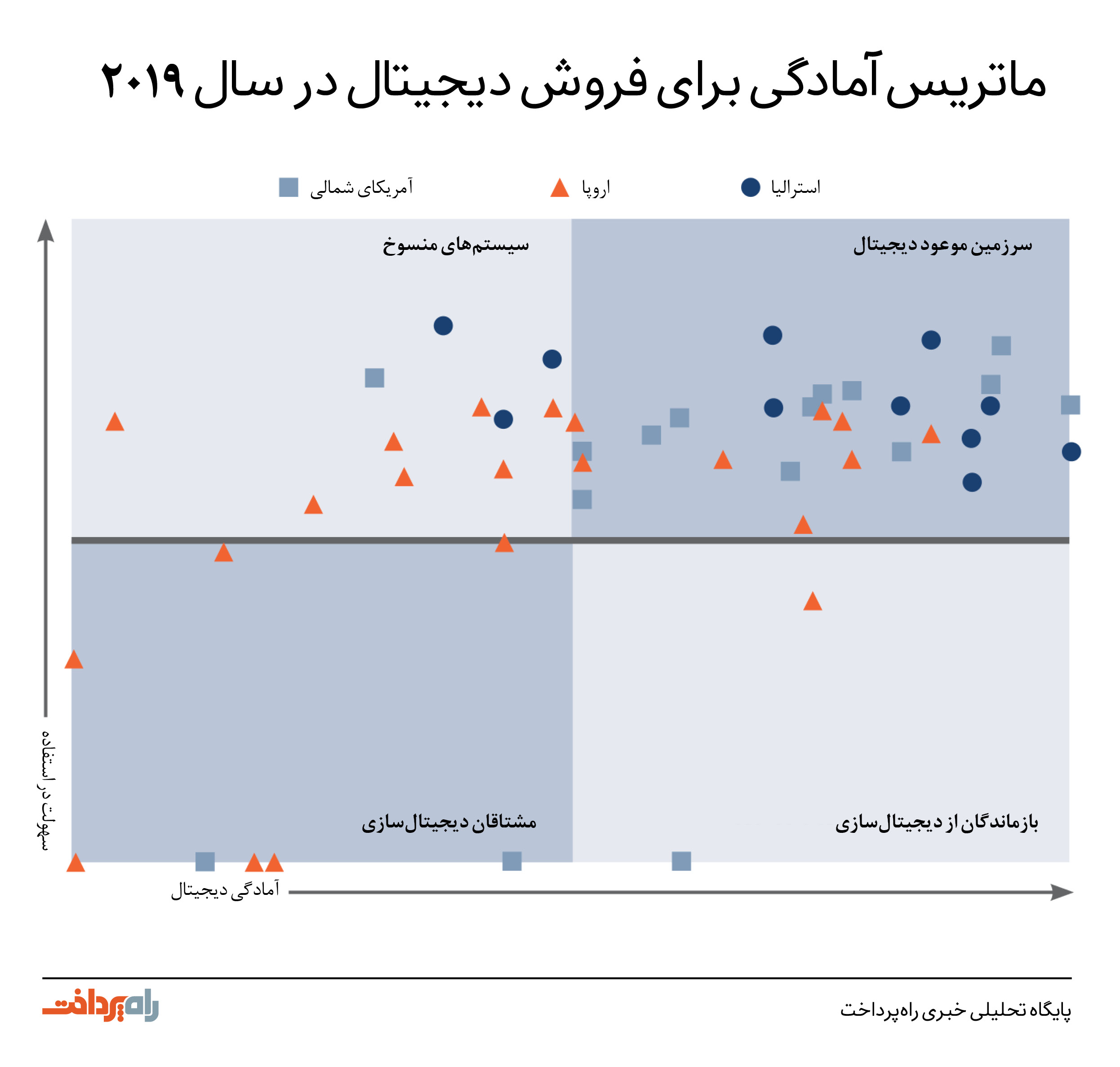

1) بالغ بر 65 درصد از بانکها به سرزمین موعود دیجیتال دست یافتهاند

در گزارشی که در سال جاری مبنی بر روندهای بانکداری خرد و پیشبینیها منتشر شده است، جیم ماروس (Jim Marous) و فایننشیال برند (Financial Brand)، نظرسنجی را ترتیب دادهاند که نشان میدهد 50 درصد از افراد شرکت کننده در این نظرسنجی، روی چشمانداز مشتریمداری و حذف اصطکاک از سفر مشتری تمرکز دارند.

سیستمهای بانکداری، طی پنج سال گذشته، مبالغ هنگفتی را روی تحولات دیجیتال سرمایهگذاری کردهاند و تحقیقات اخیر نیز حاکی از این حقیقت هستند که در حال حاضر، بالغ بر 65 درصد از بانکها، به سرزمین موعود دیجیتال نزدیک شدهاند.

نتیجهای قابل قبول که آرزوی بسیاری از دستاندرکاران حوزه خدمات مالی بوده و هست و اکنون، چیزی تا تحقق کامل آن باقی نمانده است. چیزی قریب به 81 درصد از بانکها، شروع به برنامهریزی برای اتخاذ یک استراتژی مدون برای تحولات دیجیتال کردهاند که انتظار میرود این رقم، تا سال آینده به شدت نیز افزایش پیدا کند.

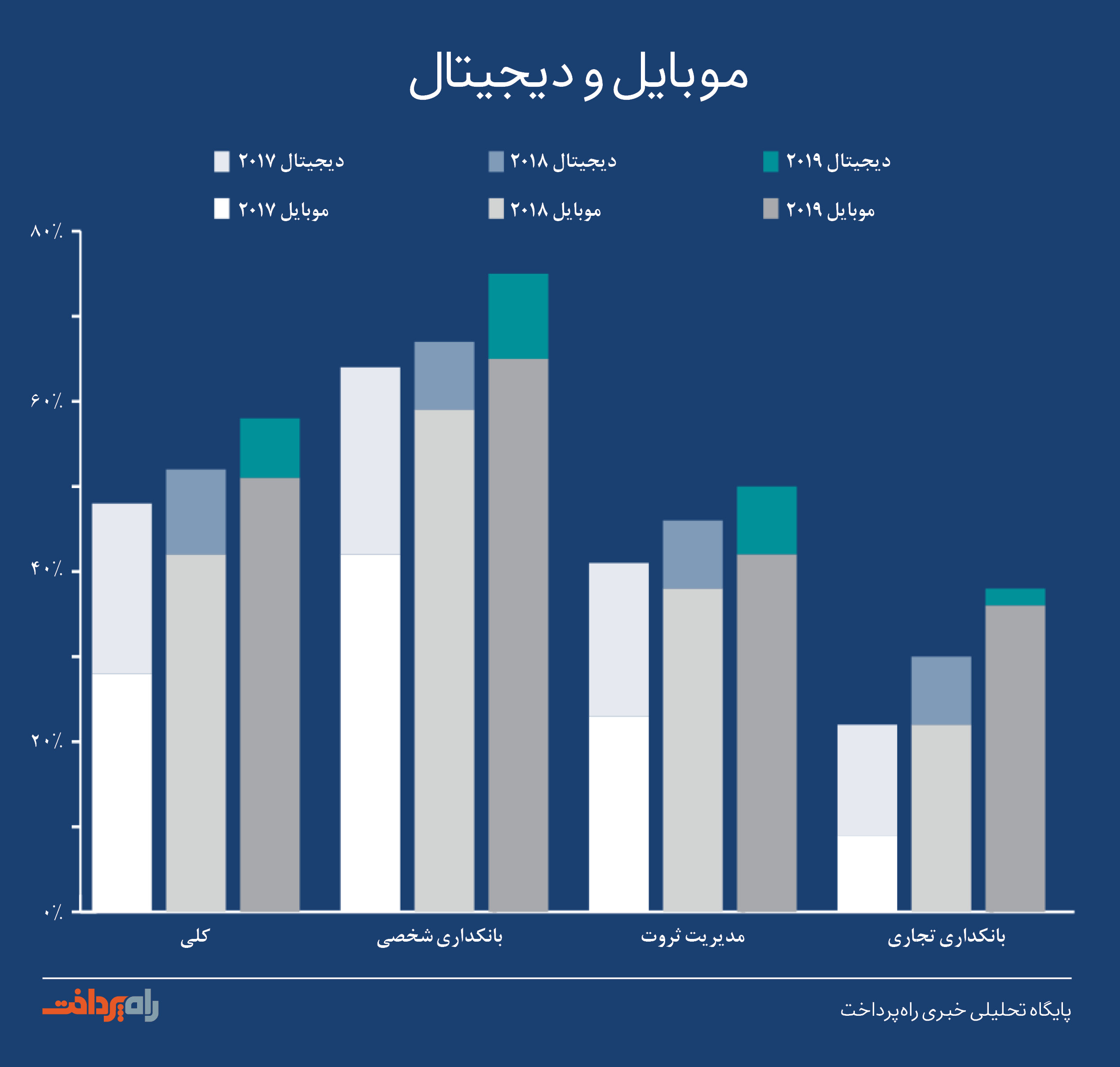

2) پیشتازان عرصه دیجیتال میتوانند قدرتمندانهتر به پیش بتازند، در حالی که هنوز هم پای تحولات بانکداری تجاری لنگ میزند

با وجود اینکه بالغ بر 67 درصد از محصولات بانکداری شخصی این قابلیت را دارند تا به صورت دیجیتال عرضه شوند، بانکداری تجاری تنها موفق به دیجیتالسازی 37 درصد از محصولات و خدمات خود شده است. در سال 2017 میلادی، جیولین (Javelin) به این حقیقت دست یافت که اگر چه تنها شش مورد از هر 30 بانک ایالات متحده آمریکا در عرصه بانکداری تجاری فعالیت میکند، اما 30 درصد از کل سپردههای کشور در این بانکها انباشته شده است.

بازار وامدهی تجاری در ایالات متحده آمریکا، به تنهایی بالغ بر 700 میلیارد دلار ارزش دارد و همین امر نیز باعث شده است تا بانکها، برای به چنگ آوردن این سرمایه هنگفت، به دنبال سبقت گرفتن از رقبای دیرینهشان با توسل به تحولات دیجیتال باشند.

3) لنگ زدن پای مدیریت ثروت، وقتی پای فینتکها به میان میآید

مدیریت ثروت، احتمالا تاثیرپذیرترین حوزهای بوده است که در سایه ظهور شرکتهای فینتکی دستخوش تحول و ساختارشکنی شده است. با به میان کشیده شدن پای اپلیکیشنهایی همچون رابینهود (Robinhood)، بسیاری از کاربران با فرایندهای افتتاح حساب آنلاین و بیدغدغه مدرن آشنا شدهاند و در یک کلام، تجربه مشتری جدیدی در صنعت خدمات مالی رخ نموده است؛ به ویژه با ابزارهای خارقالعادهای همچون گوشیهای تلفن همراه هوشمند، خود را به بخشی لاینفک از سبک زندگی کاربران بدل ساختهاند.

استاتیستا (Statista) در گزارش اخیر خود، پیش بینی کرده است که نرخ رشد مرکب سالانه داراییهای تحت مدیریت رباتها تا سال 2023 میلادی، مرز 23 درصد را نیز رد خواهد کرد و این در حالی است که در حال حاضر، شرکتهای مدیریت ثروت بنامی همچون چارلز شواب (Charles Schwab)، شاهد نرخ رشد مرکب سالیانهای در حدود 10 درصد هستند. برای حفظ سرعت و خالی نکردن میدان برای رقبای مدرن، این قبیل شرکتها چارهای ندارند جز اینکه دست به دامان استراتژیهای مبتنی بر تحولات دیجیتال شوند تا بتوانند آنبوردینگ مشتریان را به همان شیوهای که رقبای فینتکی جدیدشان در پیش گرفتهاند انجام دهند.

4) فرصتهای شگرف برای تحولات دیجیتال در بانکداری شخصی اروپا

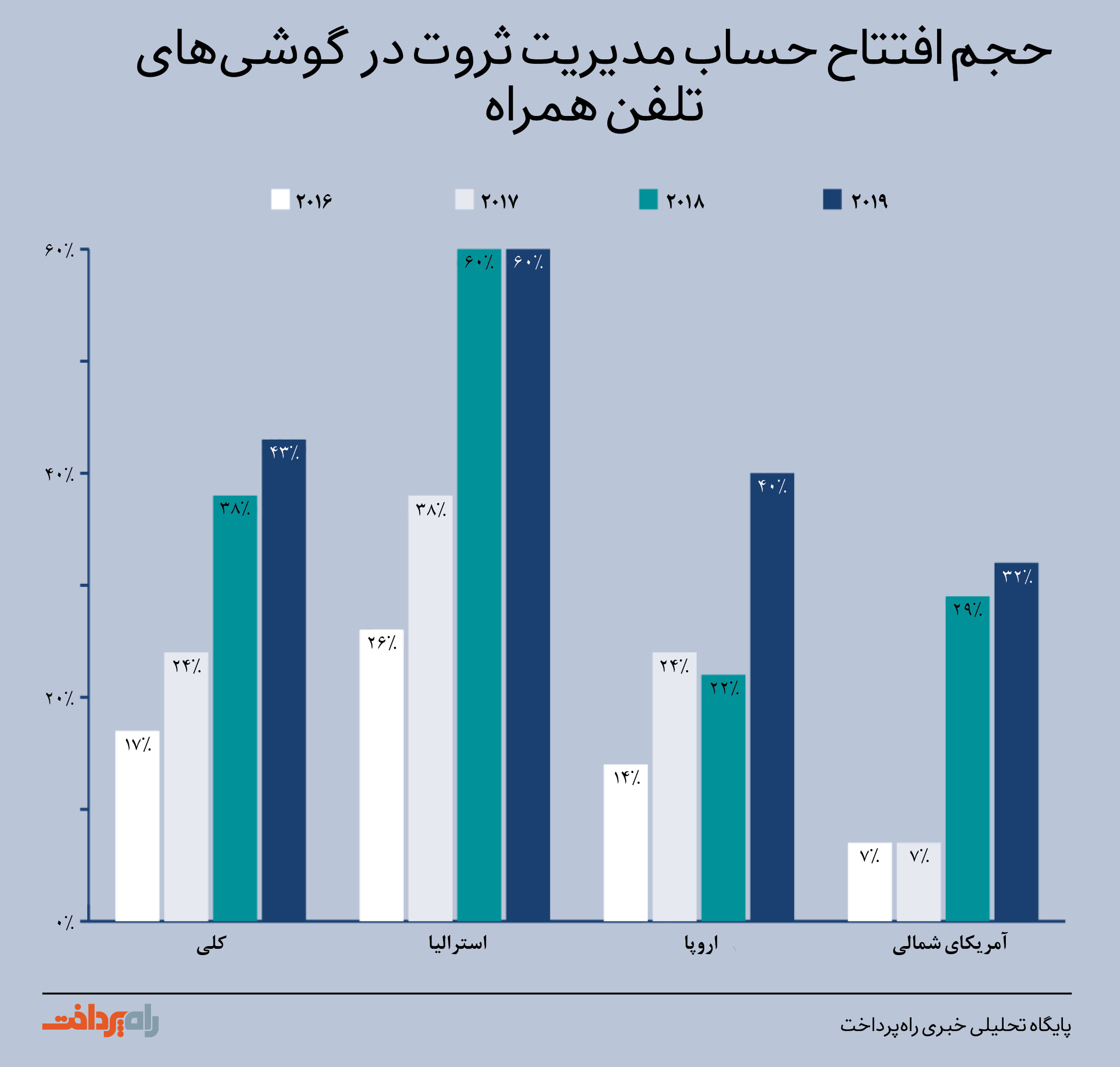

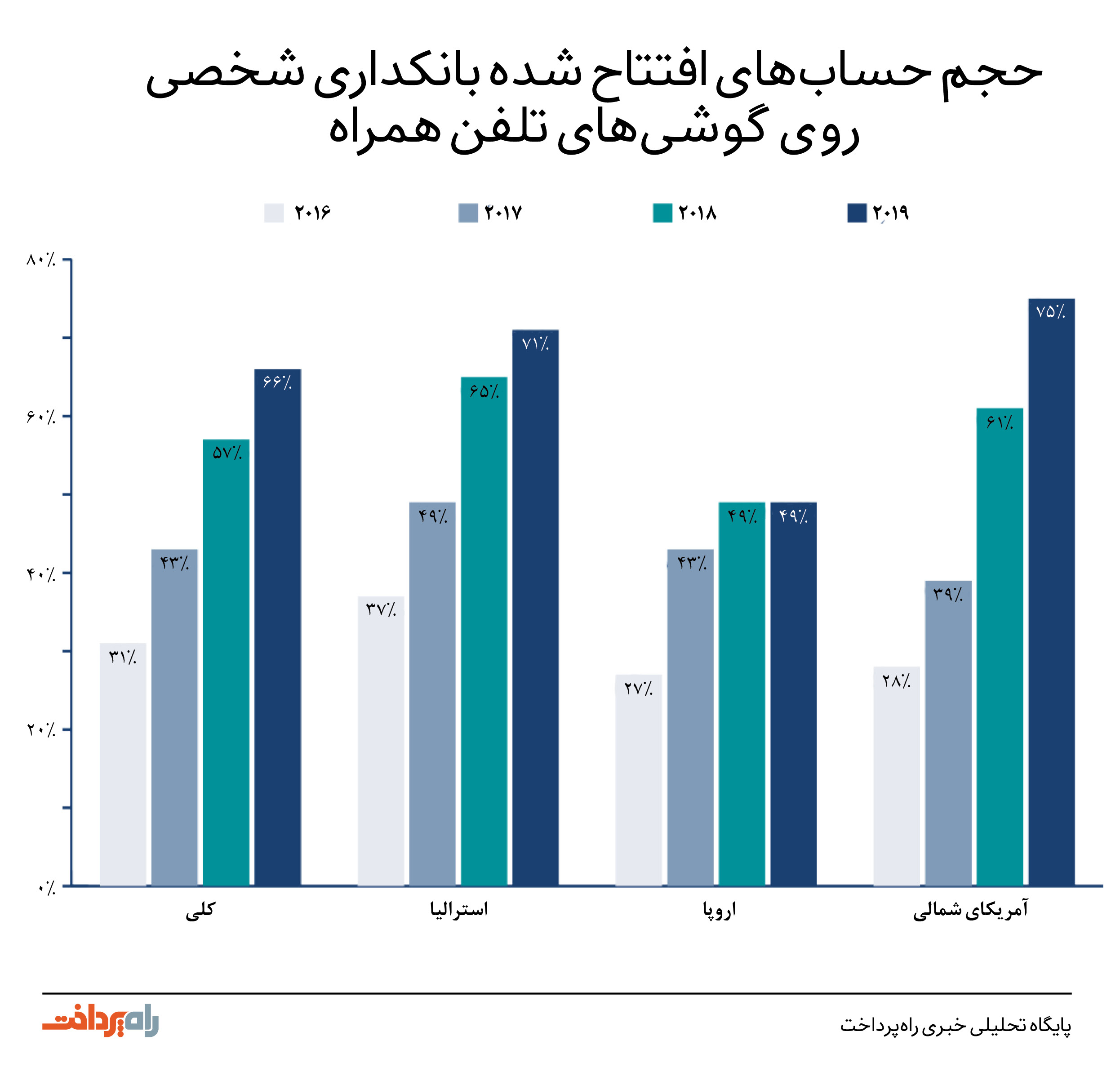

آمریکای شمالی بالاخره در سال پیش رو توانست در افتتاح حسابهای دیجیتال از استرالیا پیشی بگیرد. این در حالی است که عجیبترین مورد در گزارش فروش دیجیتال در بانکداری سال اخیر، ثابت بودن برخ افتتاح حسابهای بانکداری شخصی طی دو سال در اروپا بوده است. اروپا، طی سالهای 2018 و 2019 میلادی، چندان تغییری در حجم حسابهای بانکداری شخصی افتتاح شده احساس نکرده است و این موضوع، حاکی از وجود فرصتهایی عظیم برای تحولات دیجیتال در این منطقه است.

قابل درک است که بانکهای معتبر و بنام اروپا، روی پروژههای مبتنی بر تحولات دیجیتال خود به شدت محافظهکارانه عمل کرده و بدانها پایبند هستند و دست کم، پنج سال برای پیادهسازی کامل این پروژهها در مقیاس عملی زمان نیاز است و حداقل یک میلیارد دلار نیز هزینه خواهد برد.

با این حال، به نظر میرسد که هزینهها و پیامدهای از دست دادن مشتریان و کاهش سودآوری بر این نگرانیها غالب بوده و زمینهساز اقدامات جسورانهای از سوی سیستمهای بانکداری اروپایی شده است. بالغ بر 80 میلیارد دلار سرمایهگذاری روی تحولات دیجیتال در سال 2018، گواهی بر این ادعا است که انتظار میرود در سال 2019، بیش از این نیز افزایش پیدا کند.

5) کاهش شکاف موجود بین موبایل و دیجیتال

در سال 2017 میلادی، افتتاح حساب آنلاین معنا و مفهومی فراتر از فرایندهای افتتاح حساب مبتنی بر دسکتاپ پیدا کرد به طوری که بالغ بر 50 درصد از محصولات دیجیتال، با استفاده از گوشیهای تلفن همراه هوشمند قابل عرضه بودند.

امروزه، این شکاف به شکل قابل توجهی کاهش پیدا کرده است و بخش عمدهای از محصولات و خدمات بانکی (بیش از 90 درصد آنها) توامان در سیستمهای کامپیوتری و گوشیهای تلفن همراه قابل ارائه هستند. ترافیک موبایلی، در بازدید از صفحات وب گوی سبقت را در سال 2017 میلادی از دسکتاپ ربود و این، به این معنی است که بانکها، ملزم به در نظر گرفتن و به کارگیری فرایندهای مبتنی بر موبایل در استراتژیهای تحولات دیجیتال خود باشند.

منبع: Bankingtech