پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در مطالعه سالانهای که از سوی سیاسآی (CSI) صورت گرفته است، جمعی از مدیران موسسات مالی ایالات متحده آمریکا مورد نظرسنجی قرار گرفتهاند. در این پژوهش، سوالاتی پیرامون کل فضای صنعت بانکداری و همچنین اولویتهای استراتژیک موسسات مالی آمریکا مطرح شده و نکته نظرات، ملاحظات و برنامهریزیهای مدیران این موسسات در خصوص آن نیز گردآوری شده است.

ضمن اینکه در این نظرسنجی، استراتژیهای موبایلی، درون شعبهای و دیجیتال موسسات مالی آمریکا نیز مورد کنکاش قرار گرفته است که میتواند چشماندازی روشن از نحوهی عملکرد موسسات مالی و تدابیر آنها برای سالهای آتی به دست دهد. تاکتیکهایی که هر یک از این مدیران زبده برای جذب مشتریان و حمایت از قلمرو خود در حوزههای امنیت سایبری و روندهای انطباق در چنته دارند، بخشی از استراتژیهای بانکداری دیجیتال در سال ۲۰۱۹ است.

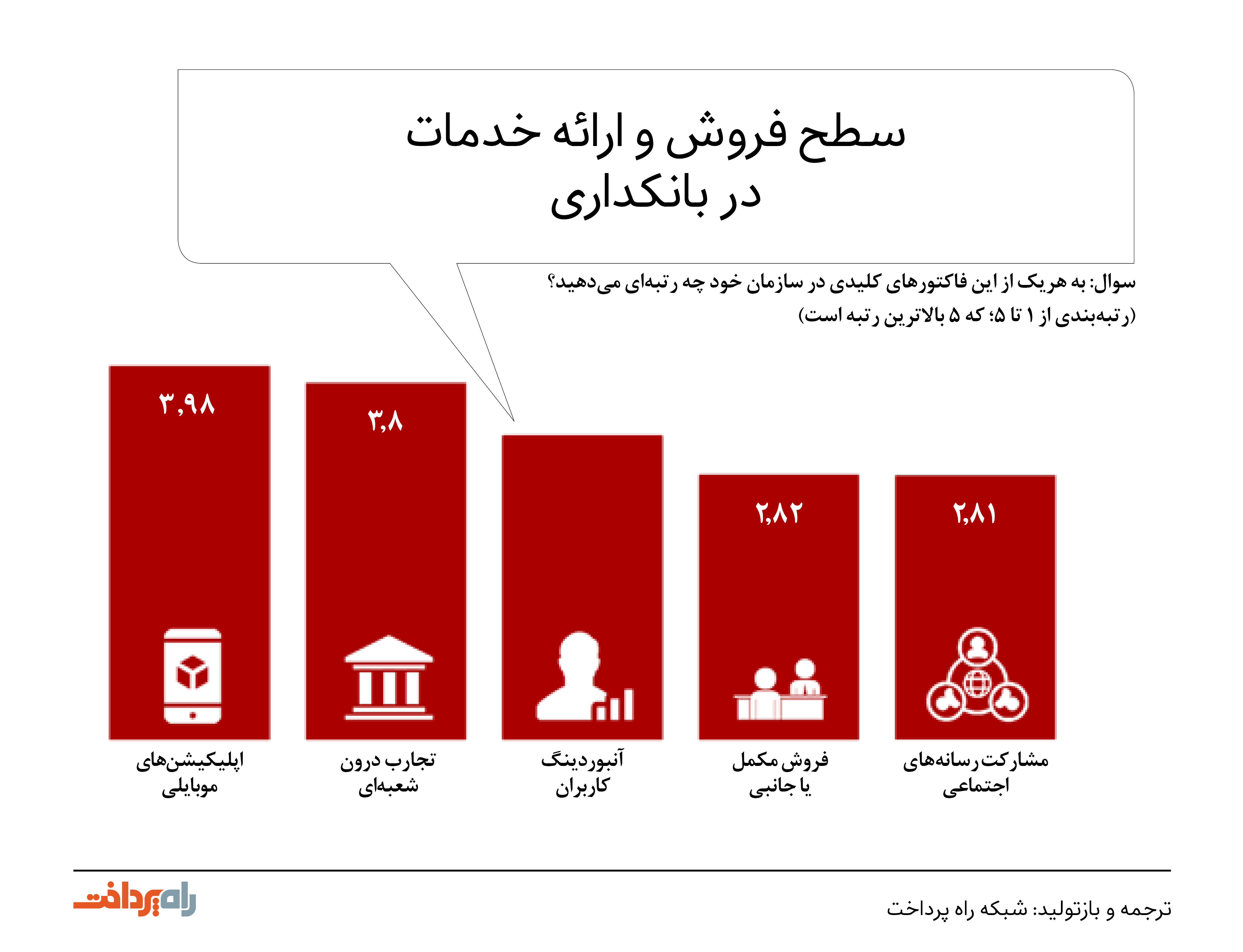

هنگامی که از مدیران ارشد منتخب در این نظرسنجی، در مورد برخی فاکتورهای کلیدی در موسسات مالیشان سوال شده است، بالغ بر ۸۰ درصد از آنها اذعان کردهاند که به محصولات و خدمات موبایلی و دیجیتال خود اعتماد کامل دارند. به نظر میرسد که این آمار شگفتانگیز، از سوی کاربران نیز قابل تایید است، چرا که بر اساس نظرسنجی سالانه سیاسآی، ۸۶ درصد از کاربران آمریکایی نیز نسبت به ابزارهای بانکداری دیجیتالی که اکنون در اختیار دارند اظهار خوشحالی و رضایت کردهاند.

در انتهای دیگر این طیف، قریب به ۶۰ درصد از مدیران موسسات مالی، رسانههای اجتماعی را یک ضعف بنیادی برای این موسسات قلمداد کردهاند. بدیهی است که این ضعف باید به بهترین نحو و در اسرع وقت پاسخ داده شود. بهخصوص که طبق نظرسنجیها، ۴۷ درصد از کاربران بانکی بین ۱۸ تا ۳۴ سال، بر این عقیده هستند که حضور فعال سیستمهای بانکی مورد استفادهشان در رسانههای اجتماعی ضروری بوده و از اهمیت بالایی برخوردار است.

نگرانی دیگری که متوجه این موسسات مالی است، فروش مکمل یا جانبی (Cross-Selling) است، که اوضاع آن نیز چندان رو به سامان نیست و تنها کمی بهتر از مشارکت در رسانههای اجتماعی گزارش شده است. تلاشهای آنبوردینگ (Onboarding) نیز که تحت تاثیر افتتاح حسابهای دیجیتال غیر استاندارد و نامناسب هستند، روند ضعیفی را نشان میدهند.

اما خبر خوب اینکه، ۴۷ درصد از مدیران شرکت کننده در نظرسنجی سیاسآی، اعلام کردهاند که استراتژیهای فروش مکمل یا جانبی را در برنامه خود برای سال ۲۰۱۹ گنجاندهاند و امید میرود که این حوزه بتواند طی سال پیش رو، خود را به سطح انتظارات نزدیکتر کند.

عدیدهترین مشکلات پیش روی صنعت بانکداری

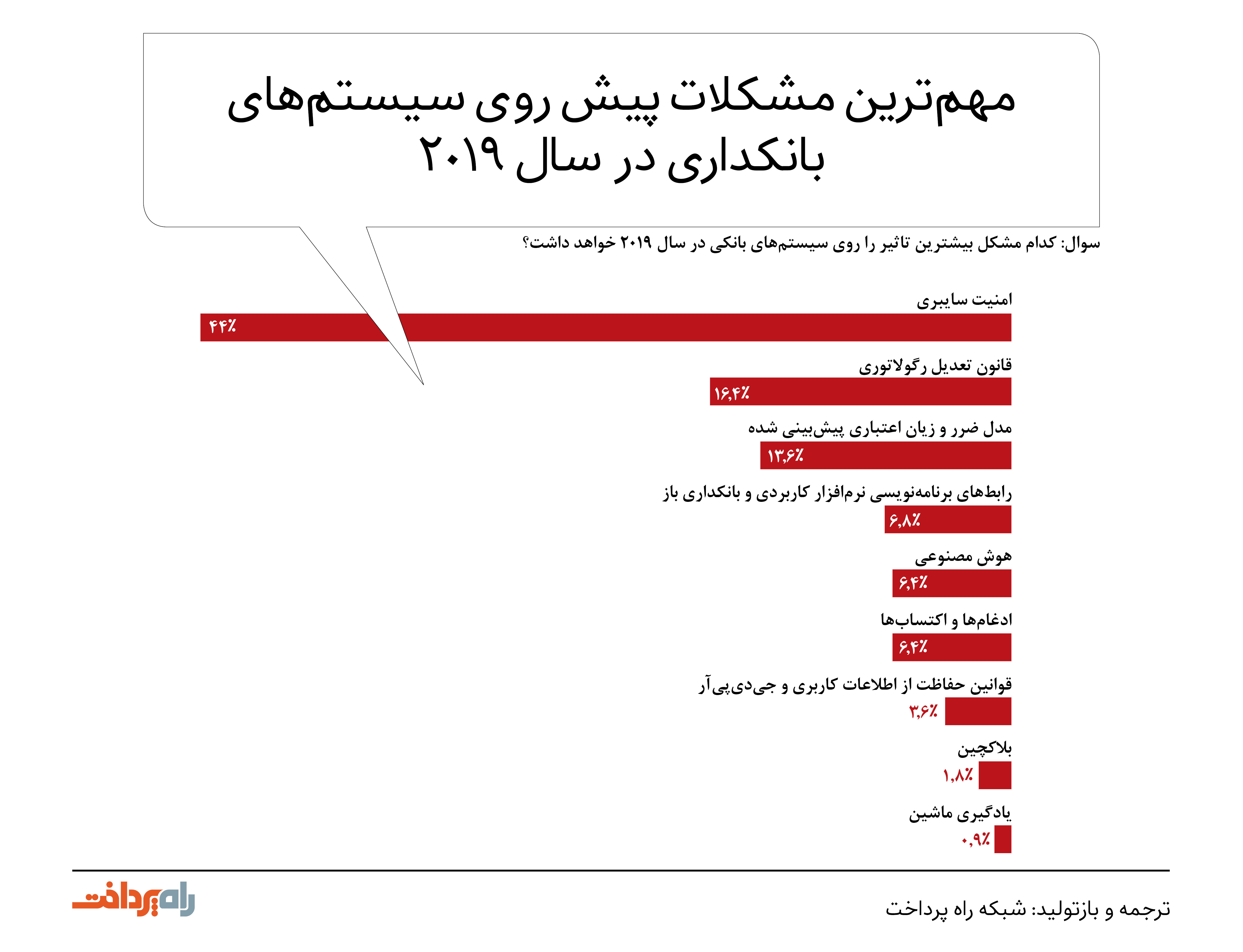

با توجه به افزایش فزایندهی آمار و ارقام مربوط به شکافهای اطلاعاتی و امنیتی در سال ۲۰۱۸ و بزرگی این نواقص امنیتی، انتخاب امنیت سایبری از سوی مدیران شرکت کننده در نظرسنجی سیاسآی بهعنوان مهمترین اولویت و مشکل پیش روی موسسات مالی، چندان دور از انتظار نیست.

قانون تعدیل رگولاتوری (The Regulatory Relief Act) و مدل ضرر و زیان اعتباری پیشبینی شده یا همان سیایسیال (CECL) نیز به ترتیب عنوان دومین و سومین مشکل بزرگ پیش روی سیستمهای بانکداری و موسسات مالی را به خود اختصاص دادهاند. به دلیل همین سطح بالای نگرانی نیز، اینکه ۷۲ درصد از مدیران بانکی شرکت کننده در نظرسنجی عنوان کردهاند، که قصد دارند ۲۰ درصد از کل بودجه خود را به مبحث امنیت سایبری در سازمانشان اختصاص دهند، منطقی به نظر میرسد.

همانطور که در گزارش روندهای بانکداری خرد در سال ۲۰۱۹ و پیشبینیها، منتشره از سوی دیجیتال بنکینگ ریپورت (Digital Banking Report) نیز آمده است، رابطهای برنامهنویسی نرمافزار کاربردی (APIs) و بانکداری باز، جزو مباحث مهمی هستند که باید مورد توجه قرار گیرند. هرچند که در حال حاضر، بسیاری از سیستمهای رگولاتوری، موضع خود را قبال این موضوعات مشخص نکردهاند و وضعیت چنین روندهای به نظر مثمرثمری، هنوز هم در هالهای از ابهام قرار دارد.

گفتنی است، بانکداری باز و رابطهای برنامهنویسی نرمافزار کاربردی، با به میان کشیده شدن پای کاربران، تجربه کاربری و پاسخگویی به انتظارات روز آنها، بیش از پیش نیز اهمیت مییابند و به همین دلیل است که اغلب مدیران موسسات مالی، این دو پارامتر کلیدی را بهعنوان چهارمین معضل اصلی پیش روی سیستمهای بانکی و موسسات مالی مطرح کردهاند.

تمرکز روی اکتساب مشتری

پرواضح است که کلید رشد و رقابت در عرصه تنگاتنگی که در صنعت خدمات مالی پدید آمده است، جذب کاربر از سوی موسسات مالی سنتی و کهنهکاریست که به نظر میرسد از سوی برخی از تازهواردین این عرصه تهدید میشوند. اپلیکیشنهای موبایلی و آنلاین اند-تو-اند (End-to-end)، مهمترین ابزار جذب کاربران جدید به سمت سیستمهای بانکی و پیشبرد استراتژیهای فروش مکمل یا جانبی در سال پیش رو هستند.

این در حالی است که راهکارهای جدید افتتاح حساب، دیگر مستلزم صرف زمان و انرژی و ترغیب کاربران برای حضور در شعب و افتتاح حسابهای جدید بانکی نیستند و کاربران میتوانند بدون دردسرها و پیچیدگیهای سابق، برای طیف گستردهای از خدمات بانکی حساب داشته باشند.

همین راهکارهای مدرن افتتاح حساب دیجیتال برای محصولات و خدمات، عامل مهمی است که میتواند نه تنها سیستم موردنظر را به درآمدزایی و اهداف توسعه نزدیکتر کند، بلکه آن را قادر میسازد تا با شناسایی حجم بالاتری از نیازهای کاربران، محصولات و خدمات خود را بهبود بخشیده و حتی برای فروش مکمل یا جانبی نیز تلاش کند.

کاربران امروز، به دنبال رفاه و راحتی هرچه تمام هستند و راهکارهای افتتاح حساب دیجیتال برای تمامی محصولات و خدمات مالی میتواند اولین و بزرگترین گام در راستای جذب کاربران و حفظ آنها در موسسات مالی باشد. در سایه چنین رویکردی، بسیاری از اپلیکیشنهای فینتکی رقیب به حاشیه رانده خواهند شد و موسسات مالی، سهم خود از بازار خدمات مالی را در اختیار خواهند گرفت. بدیهی است که این موسسات، علاقهای به خدشهدار کردن حاکمیت دیرینه خود در بازار خدمات مالی ندارند!

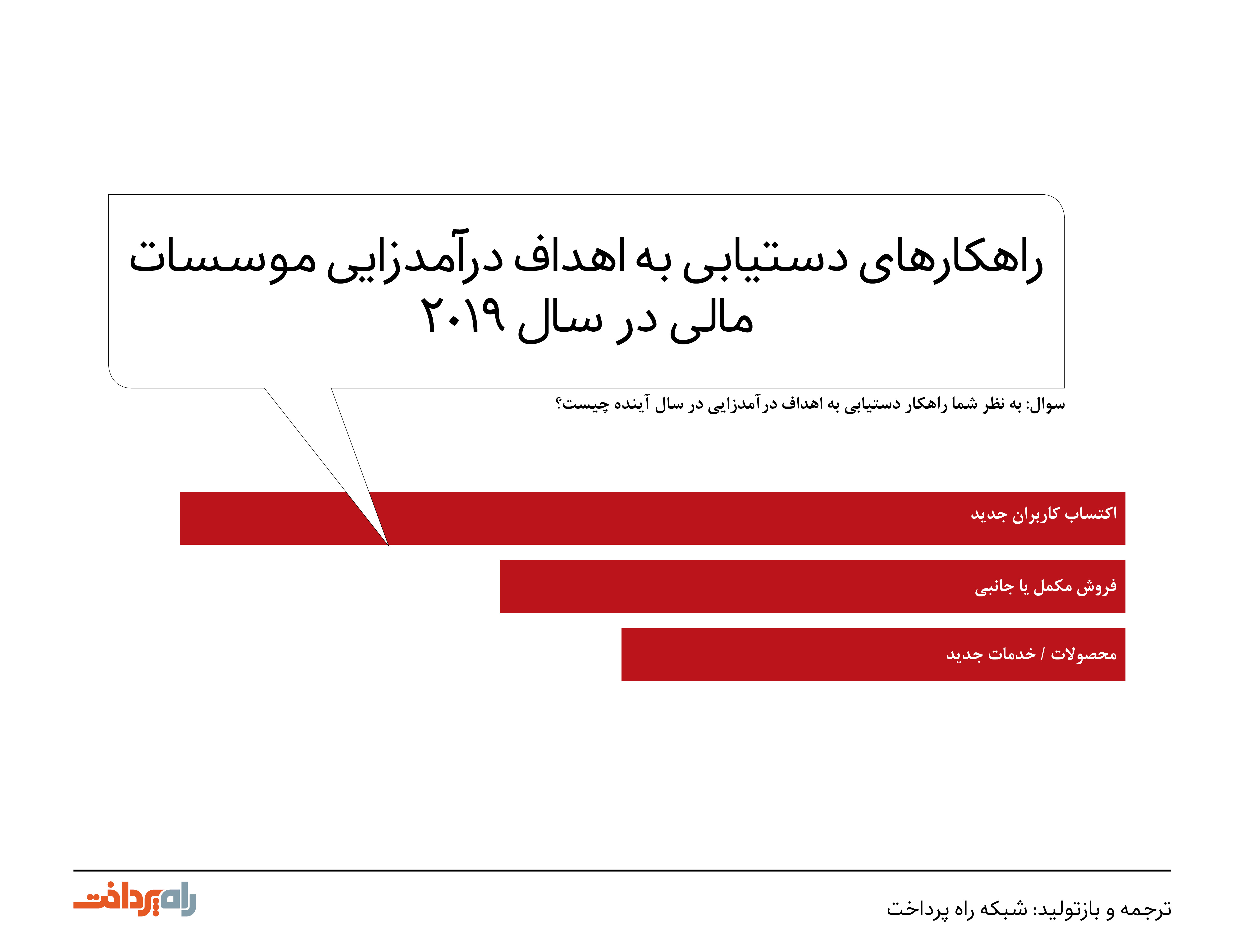

آنچه که نظرسنجی سیاسآی نیز نشان میدهد حاکی از همین جریان است. اینکه ۷ موسسه از هر ۱۰ موسسه، جذب و مشارکت کاربران جدید در سیستم را بهعنوان بهترین راهکار دستیابی به اهداف درآمدزایی سیستم خود توصیف کردهاند.

این در حالی است که ۴۷ درصد از مدیران سازمانها، فروش مکمل یا جانبی را مسیر دستیابی به اهداف درآمدزایی موسسه مالی خود عنوان میکنند که میتواند در کوتاه مدت منطقی نیز باشد (هرچند که در بلند مدت نیاز به ارزیابیها و تحلیلهای بسیار دارد و میتواند منجر به کمرنگ شدن محصولات اصلی به مرور زمان شود.) ۳۸ درصد از مدیران نیز بر این عقیدهاند که تمرکز روی توسعه محصولات و خدمات جدید، راه دستیابی به درآمدزایی در سیستم است.

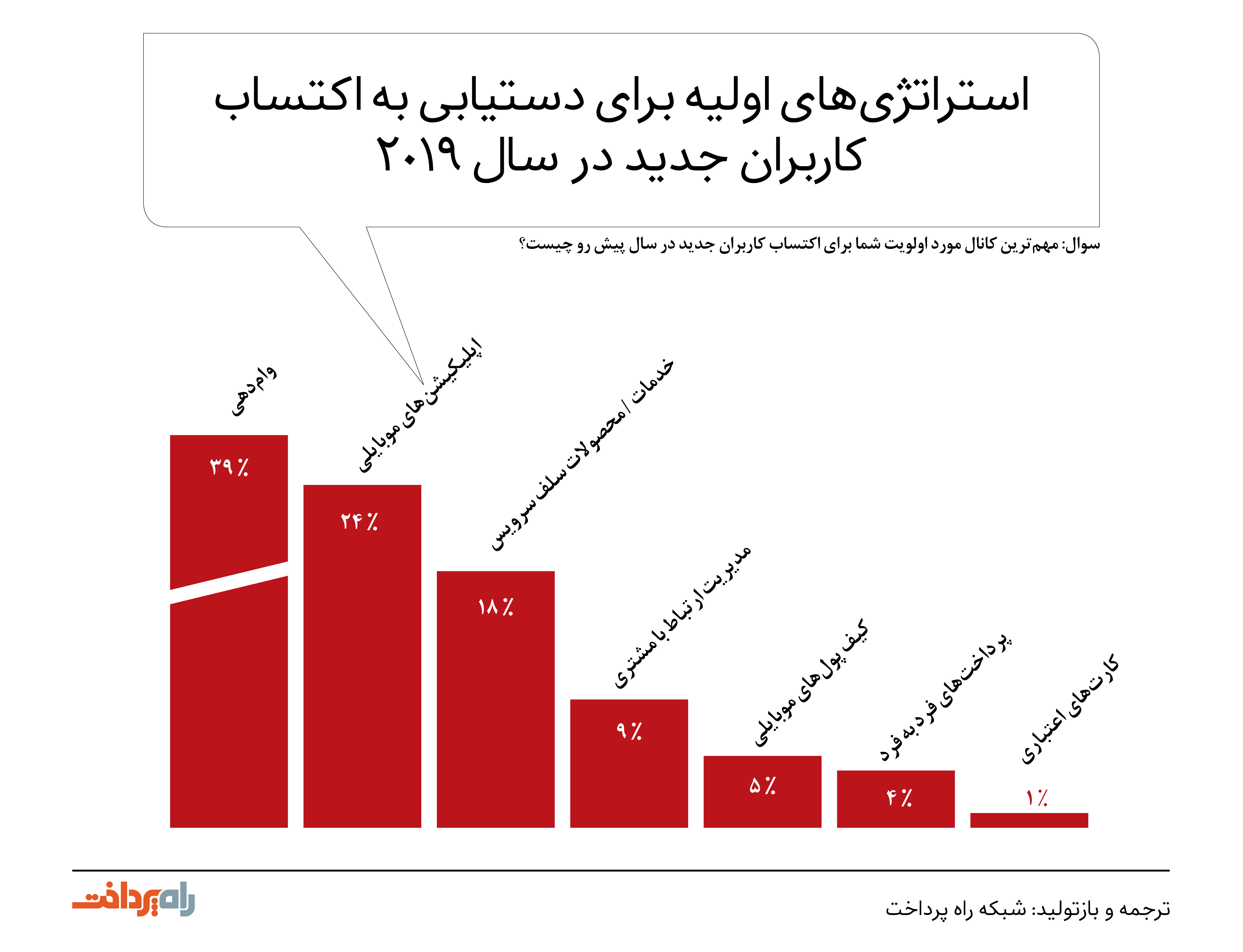

با عمیق شدن در فاکتور اکتساب کاربران جدید میتوان دریافت که ۳۹ درصد از مدیران ارشد موسسات مالی، ارائه خدماتی نظیر وام را مهمترین استراتژی در جذب کاربران جدید به سمت سیستمهای بانکی میدانند. این در حالی است که ۲۴ درصد از مدیران، اپلیکیشنهای موبایلی را عامل ترغیب افراد به سمت موسسات مالی قلمداد میکنند و ۱۸ درصد نیز بر این عقیدهاند که استراتژیهای سلف سرویس، بهترین رویکرد در این زمینه میتوانند باشند.

اهمیت فزاینده راهکارهای دیجیتال

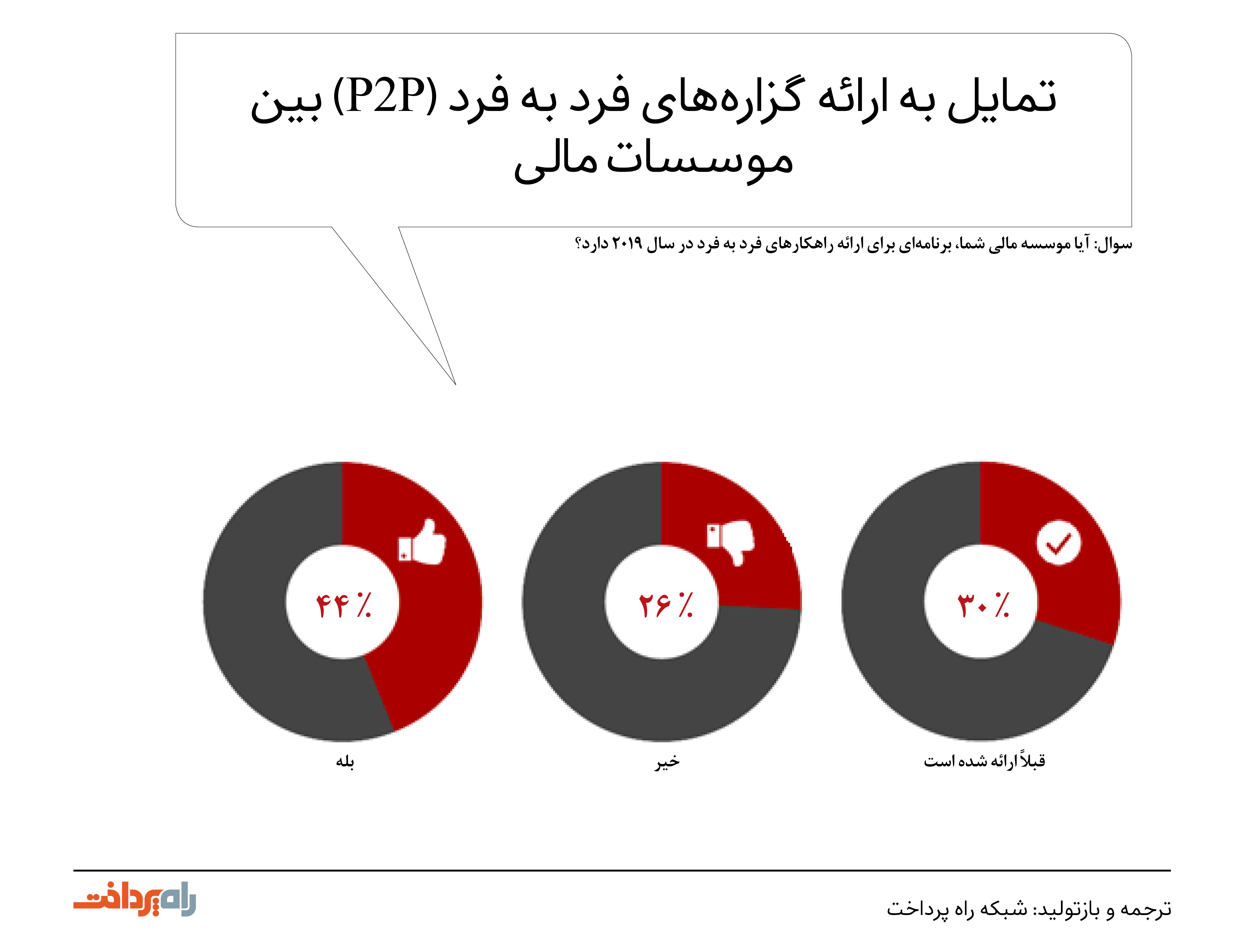

فراتر از افتتاح حساب دیجیتال برای کلیه محصولات و خدمات بانکی، راهکارهای دیجیتال جدید به سرعت در حال رشد و سیطره بر بازار خدمات مالی هستند و با تاثیرگذاری روی کاربران، یکی از کلیدهای اصلی تمرکز روی خدمات و محصولات سلف سرویسی میشوند، که به نظر میرسد در دنیای امروز، جزو اولویتهای مهم کاربران هستند. بهترین مثالی که میتوان در این زمینه آورد، راهکارهای فرد به فرد (person-to-person) مدرنی هستند که شرکتهای فینتکی بسیاری نیز روی آن متمرکز شدهاند.

طبق نظرسنجی سیاسآی، ۷۵ درصد از موسسات مالی مستقر در ایالات متحده آمریکا، اعلام کردهاند که برنامههای مدونی برای ارائه خدمات فرد به فرد تا پایان سال ۲۰۱۹ در دست دارند و این در حالی است که ۴۴ درصد از این موسسات، نخستین راهکارهای فرد به فرد خود را طی سال جاری معرفی خواهند کرد. آماری که اهمیت راهکارهای فرد به فرد در صنعت خدمات مالی را میرساند و تلاش موسسات مالی، برای فائق آمدن بر این موضوع مهم را.

با عنایت به اینکه کلیه موسسات مالی، به دنبال ارتقای تجربه کاربری خود هستند، طبیعی است که استراتژیهای اومنیچنل (Omnichannel) یا همه کاناله یکی از اولویتهای سازمانها در سال ۲۰۱۹ باشند. دنیای مدرن امروز، با شتابی سرسامآور به سمت تحولات دیجیتال به پیش میتازد و اگرچه هنوز هم برخی از فرایندها و کانالهای سنتی به جا ماندهاند (همانند شعب سنتی بانکها) که نیاز به بهروزرسانی و توسعه دارند، کسی نمیتواند جلودار این روند روبهرشد باشد.

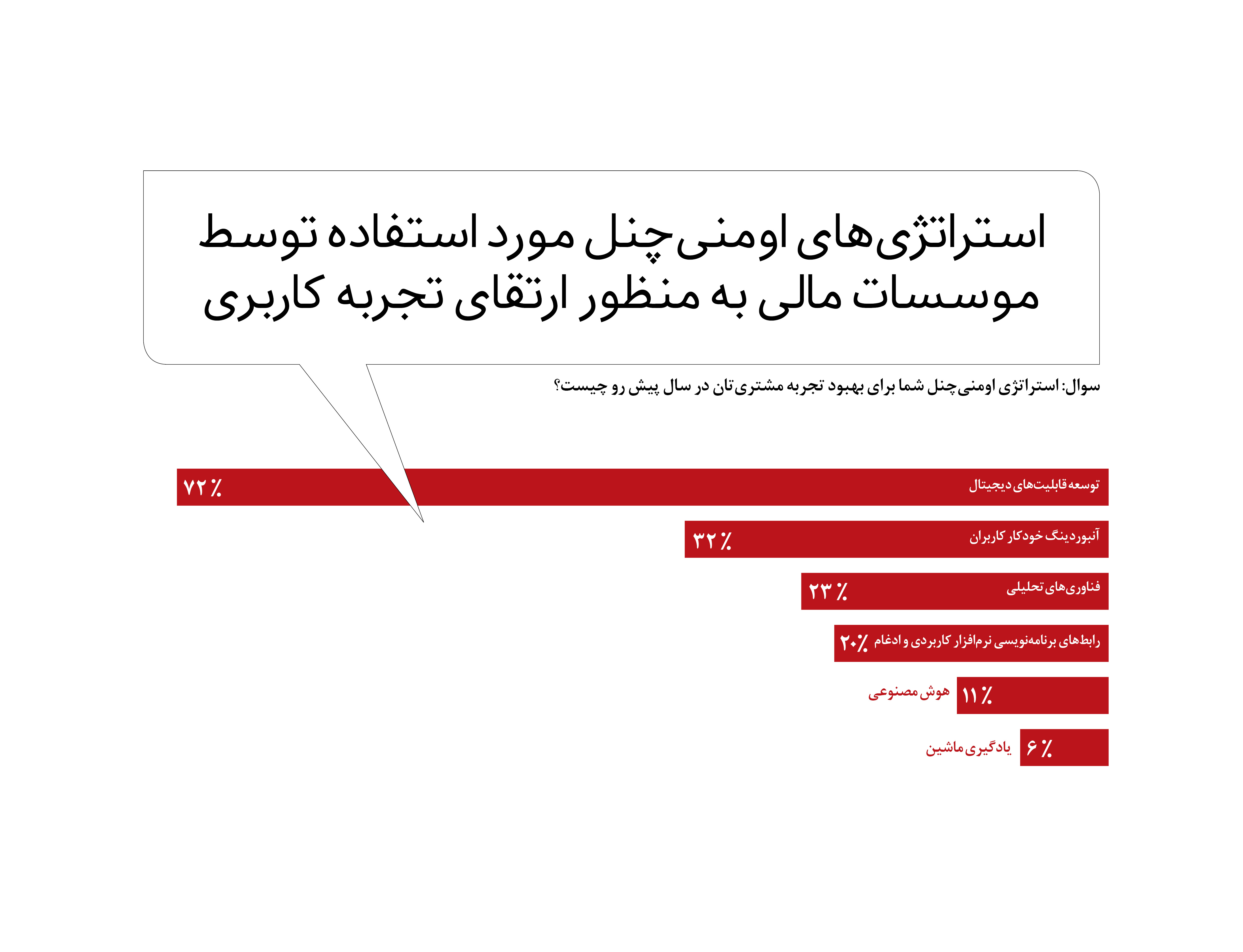

راهکارهای دیجیتال، یکی از پس از دیگری ظهور میکنند و تکامل مییابند و کانالهای ارتباطی موسسات مالی و بانکها با کاربرانشان، هر روز بیشتر میشوند. این افزایش درگاههای ارتباطی با کاربران در عصر جدید، به حدی است که دیگر استراتژیهای مولتیچنل پاسخگوی نیازهای بازار نیستند و تنها راه، یکپارچهسازی کلیه کانالها و تمرکز روی بهبود تعاملات با کاربران است.

پژوهش سیاسآی نشان میدهد که افزودن گزینههای سلف سرویس به محصولات و خدمات موسسات مالی و بانکها، تقریبا دو برابر افزودن کانال به آنها (افزودن شعب بانکی) اهمیت دارد. در حقیقت، بر اساس این نظرسنجی، ۴۴ درصد از مدیران موسسات مالی عنوان کردهاند که اولین اولویت در استراتژی اومنیچنلشان افزودن گزینههای سلف سرویس بیشتر به محصولات و خدمات مالی است و این رقم، در مقایسه با آمار ۲۳ درصدی مدیرانی که معتقدند افزودن درگاههای ارتباطی بیشتر میتواند سازمان را به اهداف خود نزدیکتر کند، رقم قابل ملاحظهای است.

البته، این به این مفهوم نیست که شعب بانکی نادیده گرفته خواهند شد. درحقیقت، ۱۸ درصد از مدیران نیز اعلام کردهاند که تغییرشکل شعب بانکی کنونی را در برنامه سال ۲۰۱۹ خود گنجاندهاند و ۲۰ درصد نیز بر این نکته تاکید کردهاند که پیوستن به جریانات مدرن و پذیرش مدلهای جامع بانکداری، استراتژی درست در راستای مدیریت تعاملات با کاربران در عصر حاضر است.

راهی به آینده

همه موسسات مالی و سیستمهای بانکداری، فارغ از موقعیت و ابعادی که دارند، برای ماندن در عرصه رقابت و حفظ کاربرانشان، راهی ندارند جز اینکه به تحولات دیجیتال اخیر بپیوندند. اینکه به شکلی کاملاً جدی برای بلوغ دیجیتالی خود برنامهریزی، سرمایهگذاری و تلاش کنند، روی فرایندها و زیرساختهای بکآفیس (back-office) خود کار کرده و آنها را بهروزرسانی کنند، و صرفا به سرمایهگذاری روی تاکتیکهای فرانتاند (front-end) خود، که تنها به شکلی کاملا سطحی میتوانند روی تجربه کاربری مشتریان تاثیرگذار باشند بسنده نکنند.

این امر نیز مستلزم آن است که بانکها و اتحادیههای اعتباری، چه به شکل درونسازمانی و چه به شکل برونسازمانی و از منظر شرکا و همکاران خود، برای پذیرش و پیادهسازی تحولات دیجیتال آماده شوند.

بهعبارت بهتر، تنها با سرمایهگذاری روی توابع و فرایندهای دیجیتال است که موسسات مالی سنتی و بانکها، یارای رقابت با شرکتهای بزرگ فینتکی و غولهای فناوری جهان خواهند بود. شرکتهایی که که علیرغم حضوری کوتاه در بازارهای جهانی، همگان را به محصولات و خدمات خود خیره ساختهاند، و اکنون، حاکمیت تاریخی موسسات مالی و بانکها را نشانه رفتهاند.

استیو پاولس (Steve Powless)، مدیرعامل سیاسآی در این باره میگوید:

«با توجه به اینکه بانکها به دنبال توسعه پایگاه مشتری خود هستند، باید تاثیرات بانکداری دیجیتال و جهش به اتوماسیون سلف سرویس را در تمامی سطوح کسبوکار مورد توجه قرار دهند. مشارکت با شرکتهای مبتنی بر فناوریهای مالی، بانکها را قادر میسازد تا استراتژیهای خود را به منظور ارتقای تجربه کاربری توسعه دهند و در رقابت با بانکهای بینالمللی بزرگ عرصه را خالی نکنند – درست مثل غولهای فناوری بزرگی همچون آمازون و گوگل».

مهمتر از همه اینکه، پیوستن به تحولات دیجیتال یعنی حرکت به سمت تسلط بر بازار. پرواضح است که سرعت این تحولات، در آینده نیز کاهش نخواهد یافت و سازمانهایی که از قافله این تحولات عقب بمانند، نخواهند توانست پاسخگوی نیازهای بازار بوده و انتظارات کاربرانشان را برآورده سازند.

منبع: The Financial Brand