پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در گزارشهای قبلی راه پرداخت به این موضوع پرداختیم که وضعیت نظام مالی و بانکی در ترکیه چگونه است. در این گزارشها سامانههای ارائهدهنده خدمات مالی و بانکی و سامانه پرداختهای خرد در این کشور مورد بررسی قرار گرفت.

ببینید: سامانههای ارائهدهنده خدمات مالی و بانکی در نظام بانکی ترکیه چگونه عمل میکنند؟

ببینید: نگاهی به سامانه پرداختهای خرد در کشور ترکیه

صنعت پرداخت در ترکیه به تازگی شاهد تغییراتی اساسی بوده است. دولت این کشور برای ایجاد یک رابطه مستقیم بین ارگانهای مختلفی که در این چرخه ایفای نقش میکنند سامانه TSM را راهاندازی کرده است.

با راهاندازی این سامانه کلیه تراکنشها باید از این طریق صورت پذیرند، حتی اگر یک پرداخت کارتی باشد. تمامی TSM ها به سامانه دولتی متصل بوده بنابراین اداره امور دارایی و مالیاتی کشور میتواند کلیه تراکنشهای مالی را رصد کند. برای ارائه سرویس به عنوان یک TSM اخذ مجوز از اداره امور دارایی و مالیاتی آن کشور الزامی است. تنها POS provider ها میتوانند اپلیکیشنهای مورد نیاز بانکها را تولید کنند. برای ارائه خدمات دستگاه کارتخوان نیز احراز این مجوز لازم است.

در نتیجه نقشهای کلیدی این چرخه به ترتیب زیر خواهد بود:

- صادرکننده: که مجوز صدور کارت برای مشتری را دارد. در ترکیه این مسئولیت بر عهده بانکها است.

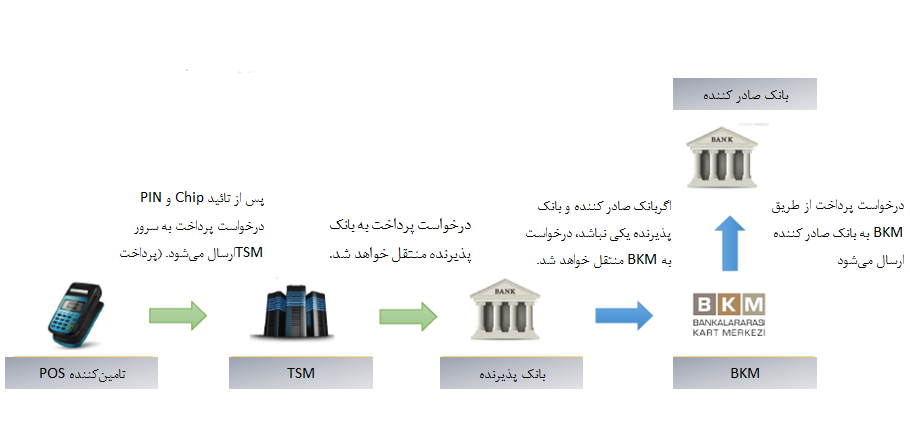

- POS Provider: که با مجوز اراده امور دارایی و مالیاتی در ترکیه مشغول به فعالیت هستند و براساس دستورالعملهای EMV درگاههایشان را ایجاد میکنند. در خواست پرداخت بعد از تأیید Chip و Pin از پایانه دستگاه کارتخوان شروع شده و سپس از طریق سرور TSM به بانک پذیرنده منتقل میشوند.

- TSM (Trusted Service Manager): سرورهای TSM نیز از اداره امور دارایی و مالیاتی ترکیه مجوز دارند. این سرورها رابط بین دستگاههای کارتخوان و بانکهای پذیرنده و همچنین پل ارتباطی هستند با اداره امور دارایی و مالیاتی که از این طریق تمام تراکنشها قابل رصد خواهد بود.

امکان ارسال درخواستهای پرداخت از طریق دستگاه کارتخوان به بانکهای پذیرنده به صورت مستقیم وجود ندارد؛ به همین دلیل است که حضور یک واسط برای ایجاد ارتباط با بانکهای پذیرنده وجود دارد. دوم اینکه اداره امور دارایی و مالیاتی ترکیه میبایست بر تراکنشها نظارت داشته باشد و سرورهای TSM اطلاعات کلیه تراکنشها را به این نهاد ارسال میکنند.

بانک پذیرنده: با مجوز سازمان تنظیم مقررات بانکهای ترکیه (BDDK) خدمات بانکی را ارائه میدهند.

نکته حائز اهمیت این است که تمام بانکهای پذیرنده باید نرم افزارشان را بر روی دستگاههای کارتخوان نصب کنند. در غیر اینصورت TSM قادر نخواهد بود تراکنش را سوئیچ کند.

در ایران POS Provider و TSM یکی بوده و تحت عنوان دستگاه کارتخوان شناخته میشوند.

شکل ۴-۱ فرایند پرداخت الکترونیک از طریق پایانههای فروش را در ترکیه نمایش میدهد.

همانطور که در این تصویر نیز مشاهده میشود فرآیند پرداخت در صورت یکسان بودن یا یکسان نبودن بانک صادرکننده و پذیرنده، دو مسیر متفاوت را طی خواهد کرد.

پرداختهای درون شبکه و برون شبکه

در این بخش سناریوهای مختلف برای عملیات پرداخت مورد بحث قرار میگیرد و مدل عملیاتی برای هریک تشریح میشود.

- چنانچه بانک صادر کننده و پذیرنده یکی باشد، یک «پرداخت درون شبکه» صورت میگیرد. در این حالت بانک پذیرنده قادر خواهد بود مستقیماً و بدون حضور حضور واسط درخواست پرداخت را تصویب کند. بنابراین نیاز به ارسال تراکنش به سمت BKM نیست.

- اگر بانک صدر کننده و بانک پذیرنده یکی نباشند، یک «پرداخت برون شبکه» صورت میگیرد. بانک پذیرنده قادر به تصویب درخواست پرداخت نیست. بنابراین تراکنش باید از طریق BKM به بانک صادر کننده ارسال شود.

- اگر بانک صادر کننده یک بانک داخلی نباشد، BKM درخواست پرداخت را از طریق مدل کارت به بانک صادر کننده منتقل میکند.

در ایران این فرایند با وجود شاپرک سادهتر شده و عملاً TSM و POS Provider را از تعامل مستقیم با بانکها رها کرده است. بدین ترتیب که کلیه تراکنشها الزاماً میبایست به شاپرک ارسال شده و پس از آن به سمت بانک صادرکننده هدایت شوند.

نظام پرداخت کارتی در ایران با سازوکاری نسبتاً متفاوت عمل میکند. در ایران با گسترش نظام پرداخت کارتی، مخاطرات و ریسکهای ناشی از ان افزایش یافت. افزایش رو به رشد مبادلات تجاری این شائبه را بیش از پیش تقویت کرد که این نظام از چارچوبهای متعارف خود خارج شده و به صورت گسترده برای فعالیتهایی غیر از پوشش پرداختهای خرد معطوف به مصرف خانوار به کار میرود.

چراکه نظام پرداخت کارتی با توجه به اینکه ابزار آن (کارت) برای اشخاص حقیقی صادر میشود و نیز سطح ریسک عملیاتی و ماهیت غیرحضوری و تمام الکترونیکی پرداخت آن، برای پرداختهای خرد و مصرفی اشخاص حقیقی تعریف شده است.

بانک مرکزی جمهوری اسلامی ایران نیز به منظور نظاممند کردن ساز و کار فعالیت پایانههای فروش، نظارت دقیق و همه جانبه بر عملیات بانکی انجام شده از طریق پایانهها نظام پرداخت کارتی کشور را آغاز کرد که منجر به ایجاد شبکه یکپارچه پرداخت تحت عنوان «شبکه الکترونیکی پرداخت کارتی» (شاپرک) شد که اگرچه اختیارات و حوزه فعالیتش منطبق بر TSM نیست با این حال اساس کار بر پایه نظام پرداختهای کارتی است و عمده فعالیتهای دو سامانه یکسان است.

ایجاد مرز بین شبکه پرداخت و شبکه بانکی کشور یکی از مهمترین دستاوردهای شاپرک است که TSM تا امروز این مرزبندی را عملاً نداشته و زیر ساخت ارائه شده برای کلیه پرداختهای بانکی و غیر بانکی یکی بوده است.

خزانه مرکزی اوراق بهادار

در ترکیه Central Registry Agency (MKK) موسسه مرکزی سپردهگذاری اوراق بهادار است. همچنین نظارت الکترونیکی بر این ابزار و حقوقی که بر اساس مالکیت به آنها متعلق است را برعهده دارد. در حال حاضر، سهام داد و ستد در بورس استانبول، تبادل وجوه معامله، صندوقهای متقابل، اوراق قرضه داخلی دولت، بخش خصوصی اوراق قرضه، اوراق بهادار با پشتوانه دارایی و صکوک به صورت الکترونیکی تحت نظارت MKK است.

در ایران نیز پس از معرفی اوراق بهادار الکترونیکی با استفاده از سامانه تسویه اوراق بهادار الکترونیکی (تابا)، بررسی و امکانسنجی پیادهسازی زیرسامانه خزانه مرکزی اوراق بهادار به منظور انتشار اوراق مشارکت به صورت با نام و الکترونیکی برای تمام مشتریان نظام بانکی و با قابلیتهای خرید و بازخرید اوراق به صورت الکترونیکی، پرداخت سود و اصل مبلغ اوراق از طریق حسابهای بانکی با هدف ایجاد امکان نظارت دقیق و آنی بانک مرکزی بر نحوه انتشار، خرید و بازخرید اوراق، پرداخت سود و اصل مبلغ اوراق از طریق حسابهای بانکی در دستور کار قرار گرفت.

با پیادهسازی سامانه مزبور علاوه بر حذف رویههای سنتی و غیرمتمرکز نشر، مبادله، تسویه و پرداخت سود اوراق، حذف مخاطرات ناشی از اوراق کاغذی، مشتریان هر بانک قادر خواهد بود که سود خود را در هر بانکی که مایل به واریز آن هستند، دریافت کنند.

بدیهی است هر کشور نظام بانکی و پرداخت منحصر به فردی دارد که بر اساس نیازهای اقتصادی و مالی و سیاستهای داخلی کشورها متفاوت خواهد بود. با این وجود بر اساس انتظاری که از سامانههای پرداخت میرود و خدمات مشابهی که موظف به ارائه آنها هستند، نهایتاً ماهیت یکسانی دارند. شناخت این نظام در سایر کشورها از جمله ترکیه، از طریق مقایسه و انطباق با نظام پرداخت در ایران، ذهنیت روشنی ایجاد میکند که راه تعاملات اقتصادی را هموارتر کرده و پیچیدگیهای ارتباطات مالی را که زاییده عدم شناخت از نظام مالی این کشور است، مرتفع میسازد.

منبع: martclub.ir