کسبوکارهای کراودفاندینگ دنیا توانستهاند تحولی در تامین مالی ایجاد کنند، اما در ایران این کسبوکارها تقریبا به بسترهایی برای کمک به خیریهها تبدیل و از هدف اصلی منحرف شدهاند. چه عواملی به این وضعیت دامن زدهاند و آیا میتوان امیدوار بود رگولاتوری کمکی به هدایت کراودفاندینگها کند؟

ماهنامه عصر تراکنش / تامین مالی همیشه یکی از چالشهای اساسی ایجاد و توسعه کسبوکارهای کارآفرینانه و مخاطرهپذیر بوده است. بهعنوان مثال تحقیقی که سال 2010 در اونتاریو کانادا انجام شد نشان میدهد بیش از 70 درصد شرکتهای نوپا دستیابی به منابع مالی را بزرگترین مانع کسبوکار خود معرفی کردند. به همین خاطر طی چند سال گذشته نوآوریهایی مانند صندوقهای سرمایهگذاری مخاطرهپذیر، شتابدهندههای کسبوکار و غیره بهمنظور ایجاد جایگزین برای نهادهای تامین مالی سنتی مانند بانکها توسعه و گسترش یافته است.

هرکدام از این راهکارهای جدید در تلاش برای کاهش برخی از خلأهای موجود تامین مالی در مراحل مختلف کسبوکارهای کارآفرینانه بودهاند. اما با این وجود باید به این واقعیت اقرار کرد که همچنان خلاء بزرگی در تامین مالی شرکتهای نوپای کارآفرین در مراحل اولیه تجاریسازی وجود دارد. یکی از ابتکاراتی که در زمینه تامین مالی کسبوکارهای کارآفرینانه، که البته بهصورت خودجوش با استفاده از برنامههای اجتماعی به وجود آمده و بهویژه برای مراحل ابتدایی بسیار مناسب است، کراودفاندینگ یا همان تامین مالی جمعی است.

موضوع کراودفاندینگ از موضوعاتی است که در دنیا توانسته جایگاه مشخص و قابل قبولی پیدا کند؛ چه از سمت سرمایهگذارها و چه از سمت سرمایهپذیرها و در ایران هم چند سالی است که کسبوکارها و پلتفرمهایی در حوزه کراودفاندینگ ظهور کردهاند. کراودفاندینگ به زبان ساده میشود سرمایهگذاری یا تامین مالی جمعی که معمولا از طریق اینترنت انجام میشود تا از تلاشهای یک کارآفرین توسط عموم جامعه یا سازمانها حمایت شود. تامین مالی جمعی طیفهای گستردهای دارد که میتوان آنها را در چهار مدل پایه دستهبندی کرد: اهدا (Donation)، پاداش (Reward)، وامدهی جمعی (Debt) و خرید سهام (Equity).

کودکی که بزرگ نشده است

از ظهور کراودفاندینگها در کشور ما حداکثر پنج سالی میگذرد و فعالیت آنها با کراودفاندینگهای خیریه شروع شد که تنها مدل دونیشن را در خود دارند. مهربانه نخستین کراودفاندینگ این حوزه بود که جمعآوری مبالغ موردنیاز برای مؤسسات خیریه رسمی را هدف قرار داد. شمعدونی نیز کراودفاندینگ خیریه دیگری است که ضربالمثل قطرهقطره جمع گردد وانگهی دریا شود را سرلوحه کار خود قرار داده بود.

حامیجو کراودفاندینگی است که به صاحبان ایده در زمینه هنر و تکنولوژی و همچنین سازمانهای غیرانتفاعی کمک میکند تا از طرف حامیان خود، حمایت مالی دریافت کنند و زیما نیز در حوزه محیطزیست و گردشگری کراودفاند میکند. نیک استارتر بهعنوان کراودفاندینگ تامین مالی طرحهای ارائهشده برای ورود به بازار یا توسعه بازار توسط پرداخت دستهجمعی حامیان این سامانه به واسطه پیشخرید آن محصولات و هدایای جذاب است. آغوش فاندوران نیز به روی افرادی که درزمینه هنر، فناوری، طراحی محصول، فناوری اطلاعات، امور اجتماعی و خیریه فعال هستند، باز است. پشتیبانان در ازای دریافت پاداشهای مشخص، از کمپینهای فعال در فاندوران حمایت میکنند.

اینها شناختهشدهترین بسترهای کراودفاندینگ در ایران هستند. بسترهایی که نتوانستهاند با مدلهای جهانی همگام شوند البته تلاشهایی کردهاند و میکنند اما اغلب فقط توانستهاند در بخش اهدا و کمک به خیریهها فعالیت کنند و سایر مدلها هنوز در ایران به جایگاه قابل قبولی نرسیدهاند. دونیت که فعالترین کراودفاندینگ ایران است درصد بالایی از پروژههایش محدود به بخش اهدا شده است. کراودفاندینگ شمعدونی به کل غیرفعال شده است و بقیه موارد هم موفقیتهای چندانی ندارند.

بنابراین بسیاری از این کسبوکارها یا پس از مدتی دست از ادامه کار کشیدهاند و به کل متوقف شدهاند یا اینکه صرفا بهصورت خیلی محدود و جزئی به کارشان ادامه میدهند. مشکل چیست که این روش تامین مالی که بهسرعت هم در دنیا در حال گسترش است و از سال 2010 تا 2013 میزان سرمایهگذاریهای شکلگرفته با این روش با نرخ سالانه 179 درصد افزایش یافته، در کشور ما جواب نمیدهد؛ مشکل ایجاد بسترهای مناسب است، نبود قوانین و چهارچوبهای رگولاتوری شفاف یا عدم اعتماد مردم به این نوع کسبوکارهای آنلاین جدید؟

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

کمیسیون بورس و اوراق بهادار آمریکا

کمیسیون بورس و اوراق بهادار یک نهاد فدرال در ایالات متحده آمریکا است که در ۶ ژوئن ۱۹۳۴ به موجب بخش ۴ قانون بورس اوراق بهادار ۱۹۳۴ ایجاد شد. مسئولیتهای اصلی این نهاد فدرال عبارتند از: اعمال قوانین فدرال اوراق بهادار آمریکا؛ نظارت بر صنعت اوراق بهادار آمریکا؛ نظارت بر بورسهای ملی سهام و اختیار معاملات آمریکا؛ و نظارت بر دیگر بازارهای الکترونیکی اوراق بهادار در آمریکا.

[/mks_pullquote]

فناوری در جدال با قوانین

بانک جهانی در سندی که بهمنظور تشویق کشورهای در حال توسعه در بهکارگیری مدل مشارکتی تامین مالی جمعی منتشر کرده است، انجام مطالعه اولیه و محدود بهمنظور برآورد میزان آمادگی کشورها در بهکارگیری این ابزار را توصیه کرده و پرسشنامهای طراحی کرده است. این پرسشنامه در ایران نیز بهطور محدود در حال آزمون است و مطابق با نتایج اولیه به نظر میرسد که ایران از بعد فناوری در وضعیتی آماده برای تامین مالی جمعی قرار دارد اما در بخش قوانین و مقررات دچار موانع مهمی است.

سعید مستشار مدیرعامل هلدینگ بانک توسعه صادرات ایران در مصاحبهای که اوایل امسال منتشر شد، درباره چالشهای این حوزه توضیح داد که زیرساخت توسعه موضوعی قابل توجه است ولی باید قوانین و مقررات نیز رعایت شوند و زمانی که مقررات و چهارچوبی برای نظارت بر این فرایند نباشد، اعتمادی نیز شکل نخواهد گرفت. بحثهای زیادی بر سر رگولاتوری، نهاد ناظر و مرجع و مشکلات و مسائل قانونی و حقوقی در حوزه فینتکها و استارتآپهای فینتکی وجود دارد. با در نظر گرفتن تامین مالی جمعی زیر سایه فینتکها، قطعا بار ابهامهای حقوقی که در این زمینه وجود دارد، گریبانگیر آنها نیز میشود؛ اما پرسش اصلی برجای خود باقی است: نهاد ناظر و مسئول تامین مالی جمعی چه سازمانی است؟

سال گذشته مصطفی نقیپورفر، مدیر ارشد وقت مرکز نوآوری فناپ، در پاسخ به این سوال عنوان کرد که اساس این پرسش اشتباه است و عقیده دارد که وجود نهاد ناظر منجر به محدودیت کار تامین مالی جمعی میشود و درنهایت این مسئله جلوی فعالیت آنها را میگیرد. با اینحال روند قانونی رسیدگی به امور مربوط به تامین مالی جمعی باید مشخص باشد.

به همین علت نقیپورفر درباره نهاد احتمالی که میتواند مرجع تامین مالی جمعیها باشد، میگوید: «اگر بخواهیم آمریکا را معیار قرار دهیم، باید در نظر بگیریم، بااینکه والاستریت به حضور تامین مالی جمعیها واکنش نشان میدهد، اما رگولاتور نیست. رگولاتور تامین مالی جمعی در این کشور اداره دارایی ایالات متحده است که شاید وزارت دارایی ما بتواند معادل خوبی برای آن باشد. یا حتی نهادی که شاید بتواند رگولاتوری این دسته از استارتآپهای فینتکی را به عهده بگیرد، فرابورس است. ناگفته نماند مدتی وزارت کار مسئولیت آنها را به عهده داشت اما اکنون آيیننامه رسیدگی به امور تامین مالی جمعی به فرابورس دادهشده است.»

قیم یا مانع؟

به عقیده نقیپورفر وجود نهاد ناظر نمیتواند خبر خوبی برای تامین مالی جمعی باشد و او گفته بود که رگولاتوری در ایران به تامین مالی جمعی نگاه قیممآبانه خواهد داشت.

چنین موضوعی در آن زمان به مذاق بسیاری خوش نیامد و باعث شد تا سایتی مانند حامیجو، که توانسته بود بیشتر از 530 میلیون تومان پول برای هنرمندان جمع کند، به دلیل دخالت سازمان فرابورس فعالیتش را تا مرز تعطیلی ببرد. فریدون کورنگی مدیرعامل شتابدهنده مپس، درباره این اتفاق گفته بود: «دولت در حال ورود به حوزه کراودفاندینگ است و میخواهند جمعسپاری را به قول خودشان قانونمند کنند! میگویند هر سایت جمعسپاری باید ۵ درصد سهامش متعلق به یک بانک باشد! میگویند تمام اطلاعات تراکنشها را باید از طریق ایپیآی به فرابورس انتقال بدهید.»

با اینکه کورنگی با دغدغه اصلی فرابورس که تایید پروژهها و حفظ امنیت است مشکلی ندارد و به گفته خودش آن را رد نمیکند اما طی نامهای که به امیر هامونی، مدیرعامل فرابورس نوشته بود مشخصا اشاره کرد که این کار اشتباه است. نقیپورفر سال گذشته میان صحبتهایش به این مورد اشاره کرده بود که رگولاتورها تنها باید خطوط قرمز را مشخص کنند و در ادامه گفته بود: «اکنون نقش رگولاتوری تبدیل به نقش قیمی شده است. میپرسید چهکسی بالاسر ما باشد؟ من میگویم چرا کسی باید بالاسر ما باشد. اگر رگولاتوری و قوه قضاییه و قانون داریم کافی است. دولت، مجری قانون است و بالای سر همه نیست، بلکه قانون بالاسر همه است. مجری قانون تنها وقتی میبیند قانون اجرا نمیشود، اقدام میکند. من حتی اعتقاد دارم برای فینتکها هم نباید بالای سر وجود داشته باشد.»

او در همین راستا از آمریکا مثال زد و توضیح داد که رگولاتوری اداره دارایی در آمریکا به این صورت است که تنها مشخص میکند تامین مالی جمعیها وارد چه حوزههایی نشوند، نه اینکه برای هر قدم آنها قوانین محدودکننده تعیین کند و به آنها بگوید در چه حوزههایی میتوانند فعالیت داشته باشند. البته موضوع رگولاتوری از مباحثی است که حتی در خود آمریکا هم چند سال طول کشید تا به سروشکل درست و حسابی برسد.

برای مثال جایی مانند کیکاستارتر زمانی که شروع به فعالیت کرد، مانند هر جنبش مالی دیگری در آمریکا اولین جایی که واکنش نشان داد، والاستریت و ایالت نیویورک بود. از زمان راهاندازی این وبسایت، هفت سال طول کشید تا درنهایت سال 2016 قانونی در یکی از ایالتهای این کشور مصوب شد و والاستریت و کمیسیون اوراق بهادار و بورس فقط یک سری خطوط قرمز را مشخص کردند و حوزههایی را اعلام کردند که تامین مالی جمعیها سراغ آن نروند.

موضوع اموال مردم موضوع مهمی است که حاکمیت در همهجای دنیا نسبت به آن حساسیت دارد. بنابراین تابستان امسال دستورالعملی توسط شرکت فرابورس ابلاغ شد تا شاید یک نظم قانونی بتواند کمکی در توسعه و گسترش بیشتر این کسبوکارها داشته باشد و از طرفی بر اعتماد بیشتر مردم روی این بسترها تاثیرگذار باشد. البته در خصوص این دستورالعمل جدید باید بگوییم که شامل حال تمام مدلهای کراودفاندینگ نمیشود و فقط به مدل خرید سهام جمعی اختصاص دارد؛ مدلی که در ایران توجه کمی به آن شده است و کسبوکار فعال چندانی در این بخش از کراودفاندینگ نداریم. هرچند که فرابورس امیدوار است با توجه به اینکه این مدل از کراودفاندینگ بیشترین شباهت را به حوزه بورس و فرابورس دارد، بتواند بهعنوان گام اول، از رگولاتوری این مدل شروع کند و در ادامه سایر مدلها را در هم دستورالعمل خودش بگنجاند.

جزئیات دستورالعمل تامین مالی

دستورالعمل تامین مالی جمعی از سوی معاونت عملیات و نظارت بازار فرابورس ایران در شهریورماه امسال در پنج بخش و مشتمل بر 45 ماده ارائه شده و در آن به مواردی مانند تعاریف و کلیات، رویه صدور مجوز فعالیت، شرایط و الزامات ارائه خدمات تامین مالی جمعی و غیره اشاره شده است. ازجمله این موارد میتوان به این موضوع اشاره کرد که در تامین مالی جمعی، عامل که یک شخص حقوقی است موظف است نسبت به اخذ مجوز فعالیت از کارگروه ارزیابی اقدام کند و صرفا از طریق انعقاد قرارداد با نهادهای مالی تحت نظارت سازمان بورس مجاز به تامین مالی جمعی خواهد بود.

همچنین حوزه جغرافیایی اجرای طرحهای موردنظر در داخل کشور بوده اما جمعآوری منابع مالی موردنیاز این طرحها از تامینکنندگان خارج از کشور نیز امکانپذیر است. از سوی دیگر حداکثر مقدار قابل تامین از طریق تامین مالی جمعی برای هر طرح ۲۰ میلیارد ریال در نظر گرفتهشده است که این مبلغ سالانه توسط کارگروه ارزیابی، موردبازنگری قرار میگیرد.

برخی دیگر از جزئیات مرتبط با دستورالعمل تامین مالی جمعی بهاینترتیب است که حداکثر مقدار قابل تامین از طریق هر تامینکننده شخص حقیقی، حداکثر به میزان ۵ درصد از کل مبلغ هر طرح است و تامین مالی جمعی برای یک طرح مشخص نمیتواند بهصورت همزمان توسط چند سکوی مختلف انجام شود. همچنین طبق ماده ۷ این دستورالعمل مراحل تامین مالی جمعی به این شرح است که ارزیابی اولیه متقاضی و طرح باید توسط عامل یا ناظر فنی مالی صورت گیرد و در مراحل بعدی عقد قرارداد با متقاضی و دریافت مستندات و اطلاعات او؛ دریافت نماد اختصاصی از فرابورس؛ انتشار فراخوان تامین در سکو و درنهایت اعلام فراخوان جمعآوری وجوه صورت پذیرد.

مدیرعامل فرابورس ایران تاکید کرده است که سازمان بورس و فرابورس نقش حداقلی و آن هم در تایید پلتفرمها دارند: «بدین ترتیب در طرحها ورود نمیکنیم و تنها به نرمافزار، مجوز فعالیت میدهیم. وزارت ارتباطات نیز برای پیشگیری از سوءاستفادههای احتمالی، به پلتفرمهایی که از فرابورس مجوز نگیرند اجازه فعالیت نمیدهد.» اما سال گذشته نقیپورفر در صحبتهایش به نکته جالبی اشاره کرد و آن هم اینکه راه را اشتباه میرویم. مشکل قانون نیست. مشکل مجریان قانون هستند. بانک مرکزی، وزارت اقتصاد و دارایی، امور مالیاتیها، گمرک، بیمه مرکزی، فرابورس و بورس؛ اینها همه، بدنه مالی دولت هستند. متاسفانه ما دنبال دستورالعمل هستیم تا به عملکرد برسیم. این راه اشتباه است.

تاریخچهای از کراودفاندینگ

کراودفاندینگ تاریخچه طولانی دارد. معمولا برای قرنها کتابها بهصورت کراودفاندینگ تهیه میشد و نویسندگان و ناشران طرحهای کتاب را در جاهای مختلف تبلیغ میکردند و در صورتی که افراد به اندازه کافی علاقه خودشان به خرید کتاب را نشان میدادند، کتاب موردنظر نوشته یا منتشر میشد. با مشاهده تعداد علاقهمندان، به سرمایهگذاران آن اطمینان لازم برای انجام سرمایهگذاری روی محصول موردنظر داده میشد.

کراودفاندینگ از طریق اینترنت ابتدا برای کارهای هنری و صنعت موسیقی مورد استقبال قرار گرفت و اولین اقدام کراودفاندینگ اینترنتی که بسیار چشمگیر هم شد مربوط به سال 1997 میشود که طرفداران گروه موسیقی راک ماریلیون توانستند برای تور این کنسرت در کل ایالات متحده مبلغ 60 هزار دلار جمعآوری کنند. وبسایت آرتیستشیر را میتوان بهعنوان اولین وبسایت در حوزه کراودفاندینگ معرفی کرد که در سال 2003 شروع به کار کرد.

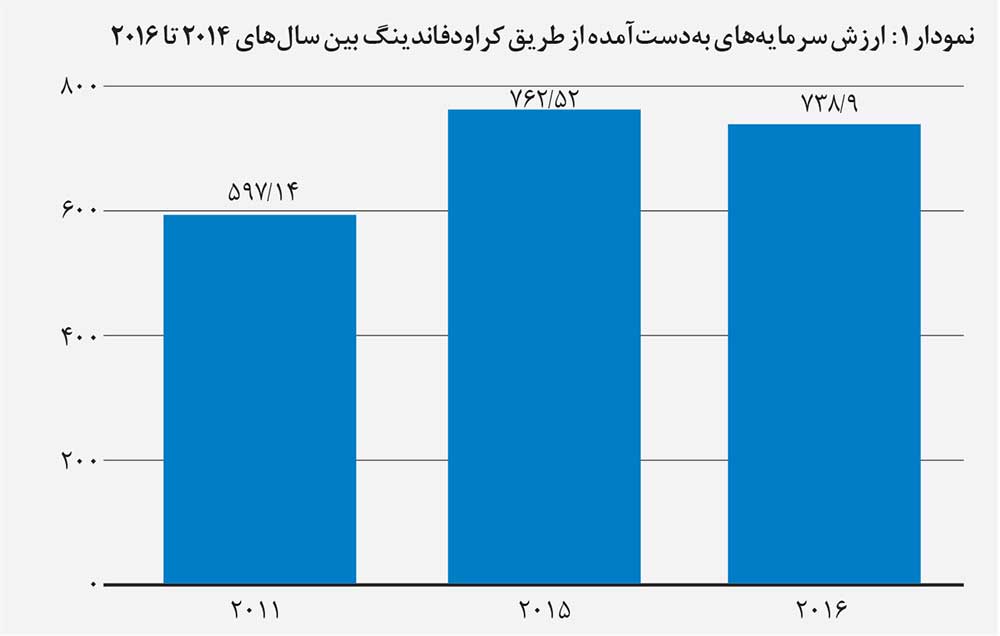

بعد از اینکه این مدل کسبوکار بالغتر شد و رشد کرد، نمونههای مشابه دیگری مانند کیوا در سال 2005، ایندیگو در سال 2008، کیکاستارتر در سال 2009، گوفاندمی در سال 2010، میکروونچرز در سال 2010 و یوکرینگ در سال 2011 راهاندازی شد. حالا گزارشی از استاتیستا نشان میدهد که میزان ارزش سرمایهای که از طریق کراودفاندینگ در سراسر جهان بین سالهای 2014 تا 2016 به دست آمده مطابق جدول ۱ چیزی حدود 9/738 میلیون دلار بوده است.

استقبال کارآفرینان از شیوه تامین مالی جمعی و مشارکتکنندگان که فارغ از مرزهای جغرافیایی از ایدههای موردعلاقه خود حمایت میکنند، موجب شد که کشورهای مختلف از طریق اصلاح یا تدبیر قوانین و مقررات جدید از این شیوه جدید بهعنوان مکملی در کنار سایر شیوههای تامین مالی شرکتها حمایت کرده و مشوقهایی را در نظر بگیرند. جدول شماره ۲ به برخی از این قوانین بهطور مختصر اشاره میکند.

بانک جهانی در گزارش سال 2013 خود، میزان بالقوه سرمایهگذاری در جهان از طریق تامین مالی جمعی را بالغ بر 96 میلیارد دلار تخمین زده بود که 1.8 برابر سرمایهگذاریهای ریسکپذیر در همان سال بوده است. گسترش روزافزون نوآوری اجتماعی کراودفاندینگ در جهان و تاثیری که این شیوه تامین مالی بر پیشبرد نوآوری، کارآفرینی و اشتغال داشته است موجب شد که برخی تامین مالی جمعی را همان طوفان مخرب خلاق شومپیتری بدانند که در زمان بحران اقتصادی یعنی بین سالهای 2008 تا 2012، مسیرهای جدیدی را برای فعالیت اقتصادی کارآفرینان باز کرد.

کیک استارتر، ایندیگوگو و قانون کراودفاندینگ در آمریکا

ایندیگوگو را شاید بتوان نسبت به دیگر نمونههای مشابه که در حوزه کراودفاندینگ مشغول به فعالیت هستند، قدیمیتر دانست و جزو اولین وبسایتهایی معرفی کرد که در زمینه کراودفاندینگ شروع به کار کرده است. این وبسایت کارش را در سال 2008 و در کالیفرنیا آغاز کرد و در ابتدا تمرکز اصلیاش روی پروژههای فیلمسازی بود. در حال حاضر در مدل پاداش و سهام مشغول به کار است.

یکی از برجستهترین اتفاقاتی که برای این وبسایت رخ داد در سال 2012 بود که برنامه کاخ سفید که در زمینه الهام بخشیدن و رشد کارآفرینی در سراسر کشور با نام «استارتآپ آمریکا» ریاست جمهوری آمریکا، که در آن زمان در دست باراک اوباما بود، با ایندیگوگو شروع به همکاری کرد تا بتواند پیشنهاد کراودفاندینگ به کارآفرینان در سراسر ایالات متحده ارائه دهد. بر اساس آخرین آمار حدود 3/1 میلیارد دلار سرمایه از طریق پلتفرم ایندیگوگو جمعآوری شده است و بهطور متوسط ماهانه حدود 19 هزار کمپین در این پلتفرم راهاندازی میشود.

کیکاستارتر از 9 سال پیش به جرگه کراودفاندینگها پیوست و به قدری خوب و موفق به کارش ادامه داد که مجله تایم از کیکاستارتر بهعنوان برترین اختراع سال 2010 یاد کرد. هنر، کمیک، رقص، طراحی، فشن، فیلم و ویدیو، غذا، بازی، موسیقی، عکاسی، چاپ و انتشارات، فناوری و تئاتر ازجمله بخشهایی است که پروژههای مختلف میتوانند از طریق کیکاستارتر جذب سرمایه انجام دهند. تا سال 2015، 207 هزار و 135 پروژه راهاندازیشده در این وبسایت با نرخ موفقیت 40 درصد وجود داشت. بر اساس آخرین آمار و اطلاعات 148 هزار و 277 پروژه موفق در کیکاستارتر ثبت شده است و در حال حاضر نزدیک به 15 میلیون کاربر در سراسر دنیا دارد.

با اینکه هنوز هیچ قانونی درباره حوزه فعالیت این وبسایتها وجود نداشت، اینها به کارشان ادامه میدادند، هرچند که مشکلات و معضلاتی هم در این بین گریبانگیرشان میشد. به هر حال گفته میشود که سرمایهگذاری کراودفاندینگ میتواند قوانین اوراق بهادار را نقض کند چراکه بیشتر درخواستهای سرمایهگذاری غیرقانونی هستند؛ مگر اینکه این درخواست همراه با یک مجوز قانونی اوراق بهادار همراه باشد. یک سری سازمانها و نهادهای مختلف در کشورهای مختلف هستند که مشخص میکنند چه چیزی جزو اوراق بهادار به حساب میآید و چه چیزی نه.

درواقع هرگونه توافقات کراودفاندینگ که در آن از سرمایهگذاران درخواست اعطای پول به ازای سود بالقوه بشود، بهعنوان اوراق بهادار شناخته میشود. در آوریل سال 2012، باراک اوباما، رئیسجمهور وقت آمریکا، قانون «جامپاستارت اور بیزنس» که به اختصار به آن قانون «جابز» میگویند، را امضا کرد. جابز قانونی است برای تشویق سرمایهگذاری کسبوکارهای کوچک در آمریکا که با تسهیل بسیاری از مقررات اوراق بهادار کشور انجام میشود. عنوان III که بیشتر بهعنوان قانون کراودفاندینگ نیز شناخته میشود، زیرشاخهای از قانون جابز محسوب میشود که بیشترین توجهات را به خود جلب کرده است و دلیلش هم معلوم است، چون راهحلهایی برای شرکتها ایجاد کرده تا برای صدور اوراق بهادار، از کراودفاندینگ استفاده کنند؛ موضوعی که پیشتر اصلا مجاز نبوده است.

ژانویه سال 2015، کمیسیون بورس و اوراق بهادار شروع به انجام نامنویسی و ثبتنام بهمنظور تایید و تصویب پلتفرمهای آنلاینی کرد که قصد داشتند تا پیشنهادهایشان را از طریق کراودفاندینگ سهام جمعی ارائه دهند؛ یعنی به عبارتی قانونگذاری کراودفاندینگ. درنتیجه این پلتفرمهای آنلاین میبایست از اواسط ماه مه سال 2016، سرمایهها را از طریق کراودفاندینگ سهام جمعی ارائه دهند.

همچنین باید به این نکته هم اشاره کرد که جریمههای سفت و سختی هم بابت نقض قوانین مربوط به اوراق بهادار متوجه کسبوکار خطاکار خواهد شد و میزان جریمه بستگی به میزان سود بهدستآمده، خسارتهای حاصلشده و اینکه آیا این جرم برای اولین بار است که اتفاق میافتد یا نه، خواهد داشت. درنهایت باید گفت که قانونگذاری حوزه کراودفاندینگ بهمنظور احترام به سرمایهگذاران، انجام شد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

آماروارقامی از وضعیت کراودفاندینگ در دنیا

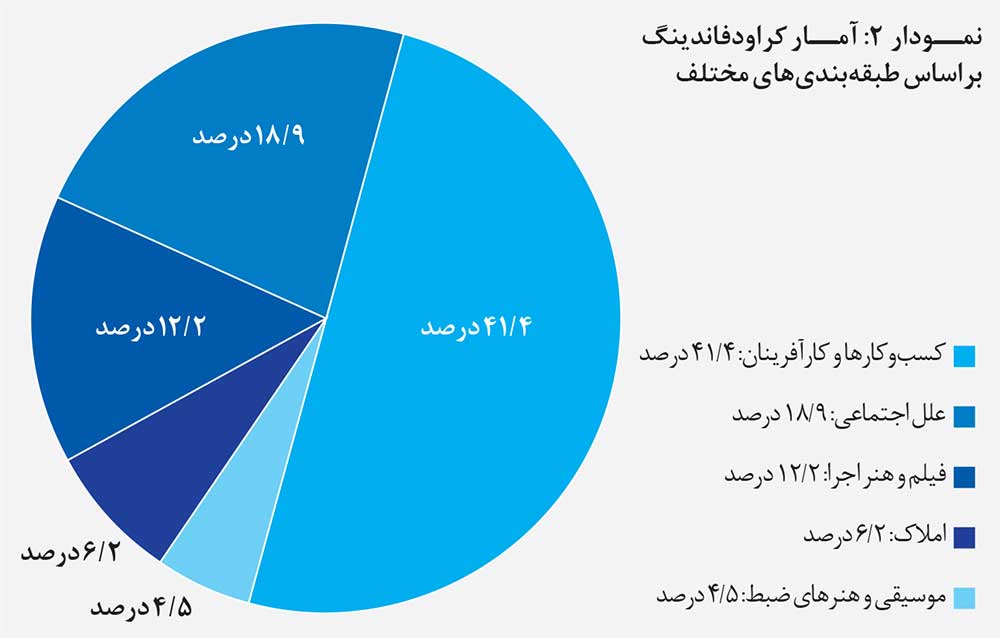

تاکنون نزدیک به 34 میلیارد دلار سرمایه از طریق کراودفاندینگها جمعآوری شده است. از این مبلغ، 25 میلیارد دلار مربوط به بخش وامدهی فردبهفرد است، 5/5 میلیارد دلار سرمایه از طریق اهدا و پاداش و 5/2 میلیارد دلار هم در بخش خرید سهام جمعی هم 5/2 میلیارد دلار سرمایه جمعآوری شده است. همچنین انتظار میرود که صنعت کراودفاندینگ تا سال 2025، به میزان 300 میلیارد دلار رشد داشته باشد.

[/mks_pullquote]

کراودفاندینگ در آسیا

در حال حاضر بسیاری از کشورهای مسلمان دارای چنین درگاههایی هستند مانند ایران، مالزی، اندونزی، امارات متحده عربی، مصر، ترکیه و غیره. سال 2013 یک معلم روستایی مالزیایی موفق شد به کمک سایت کراودفاندینگ پیچاین در مالزی، 3870 دلار از سراسر جهان برای خرید 750 کتاب برای دانشآموزان خود دریافت کند. این مفهوم در کشور اندونزی هم از سال 2011 بود که شکل گرفت.

هرچند مردم این کشور هم با چنین مفاهیمی بیگانه نبودند. در زبان اندونزیایی عبارتی به نام «گوتونگ رویونگ» وجود دارد که به معنای کار گروهی بهعنوان یک جامعه است. از وجودکان، کیتابیسا و گاندنگتانگان میتوان بهعنوان بازیگران این حوزه در اندونزی یاد کرد و از میان انواع مدلهای کراودفاندینگ، مدل وام، محبوبیت بیشتری در این کشور دارد. در کشور ترکیه هم کراودفاندینگ بهعنوان یک ابزار تامین مالی رسمی، در دسامبر سال 2017 معرفی شد.