پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

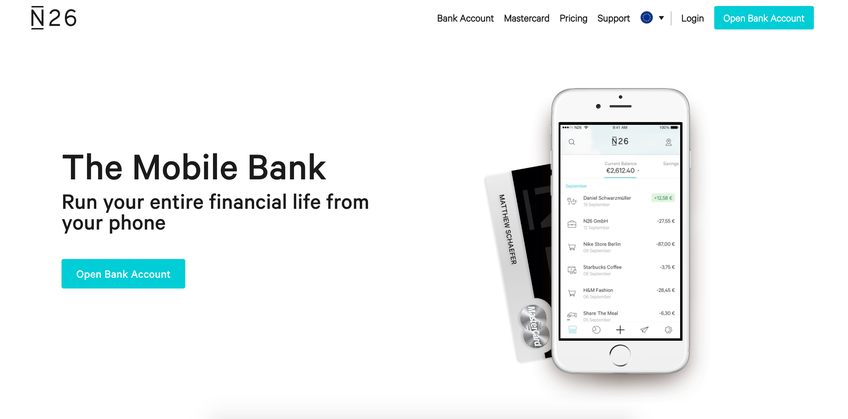

ان۲۶ (N26)، بهتازگی سرویس اپلیکیشن بانکداری موبایلی خود را در بریتانیا راهاندازی کرده است. این خبر بهانهای شد تا کم و کیف خدمات این گونهی جدید از بانکداری را مورد بررسی قرار دهیم.

بانکهای چالشگر مبتنی بر گوشیهای هوشمند، بهسرعت در حال پیشروی هستند؛ جدیدترین اقدام انجامشده در این راستا، راهاندازی ان۲۶ آلمانی، در کشور بریتانیا است.

ان۲۶، خدمات ارائهشده توسط سایر بازیگران ساختارشکن، مانند مونزو (Monzo) و استارلینگ (Starling) را در یکجا، گرد هم آورده است.

ان۲۶، در سال ۲۰۱۵ فعالیت خود را آغاز کرده و ساختمان مرکزی آن در شهر برلین قرار دارد. این شرکت، ۱.۵ میلیون کاربر در ۲۲ کشور دنیا دارد و با سرعت بالایی به رشد خود ادامه میدهد. آنگونه که به نظر میرسد، برکسیت (Brexit) تأثیری در سیاستهای ان۲۶ نداشته و این شرکت بهتازگی خدماتش را در بریتانیا نیز عرضه کرده است.

۲۱ نوامبر بود که ان۲۶ به صورت رسمی، فعالیت خود را در بریتانیا آغاز کرد و خدمات حساب جاری رایگان را در اختیار افراد بالای ۱۸ سال قرار داد. حال سؤالاتی مطرح میشوند که تعدادی از آنها عبارتاند از: باوجود برکسیت، آیا افتتاح حساب در یک بانک آلمانی ایدهی خوبی است؟ ان۲۶ چگونه با رقیبانش مقابله خواهد کرد؟

ان۲۶

اصول کاری: این موسسهی مالی، از طریق کارت بدهی مسترکارت (Mastercard)، خدمات کامل بانکی را در اختیار کاربرانش قرار میدهد. مجوز بانکداری اروپایی (passporting)، امکان فعالیت یک موسسهی آلمانی را در بریتانیا، فراهم کرده است. حداکثر پولی که توسط طرح حفاظت از سپردههای بانکهای آلمانی، مورد ضمانت قرار میگیرد، ۱۰۰۰۰۰ یورو (برابر با ۸۹۰۰۰ پوند) است؛ درحالیکه این مبلغ در طرح جبران خسارت خدمات مالی (FSCS) بریتانیا، ۸۵۰۰۰ پوند میباشد.

نکات مثبت: خدمات قابلتوجهی که توسط این اپلیکیشن ارائه میشوند، عبارتاند از: پیامرسانی آنی تراکنشها، زیرحسابهایی (sub-accounts) برای مدیریت پول و مسدود کردن فوری کارت در صورت به سرقت رفتن. ان۲۶، خدمات دریافت پول از خودپرداز در بریتانیا را بدون هیچ سقفی ارائه میدهد؛ سرویس پرداخت خارجی نیز بدون دریافت هزینهی اضافی و با نرخ مبادلهی مسترکارت انجام میگیرد.

نکات منفی: برخی از افراد، نسبت به این موضوع که ان۲۶ تحت پوشش طرح حفاظت بریتانیا قرار ندارد، حس خوبی ندارند و نگران دوران پس از برکسیت هستند. بهاحتمالزیاد، آن دسته از بانکهای اروپایی که در بریتانیا مشغول به کار هستند، در دوران پس از برکسیت نیز نسبت به دریافت مجوز فعالیت کامل در بریتانیا، اقدام کرده و به فعالیت معمول خود ادامه خواهند داد؛ ولی مردم هنوز هم نسبت به این مسئله بیاعتماد هستند.

در حال حاضر، امکان وضع مقررات جاری (standing orders) و حق برداشت مستقیم (direct debits) وجود ندارد. این موضوع ممکن کمی مأیوسکننده به نظر برسد، ولی ان۲۶ اعلام کرده که: در طی چند هفته، این مشکلات حل خواهد شد.

علاوه بر این مسائل، خدمات نقد کردن سپرده و پرداخت با چک نیز هنوز تحت پوشش سرویس موبایلی ان۲۶ قرار ندارند. به عنوان یک نکته، بهتر است بدانیم که برداشت پول از دستگاههای خودپرداز خارج از کشور، ۱.۷ درصد کارمزد دارد. سرویس بیشبرداشت (Overdraft)، هنوز در بریتانیا پیادهسازی نشده، ولی ان۲۶ عنوان کرده که تا پایان امسال، این خدمت نیز در اختیار شهروندان بریتانیایی قرار خواهد گرفت.

مونزو

اصول کاری: مونزو در سال ۲۰۱۵ تأسیس شد. این بانک موبایلی، قبل از آنکه خدمات کامل حساب جاری را به مشتریانش عرضه کند، نسبت به ارائهی کارت بدهی پیشپرداخت اقدام کرده بود. تعداد مشتریان مونزو در حال حاضر، به ۱.۲ میلیون نفر میرسد (مشتریان این بانک باید بیش از ۱۶ سال داشته باشند). برای هر دارندهی حساب مونزو، یک کارت بدهی مسترکارت در نظر گرفته میشود.

نکات مثبت: لیست خدمات عمدهی مونزو، عبارتاند از: تقسیمبندی صورتحسابها، بودجهبندی، پیامرسانی فوری تراکنشها، برداشت مستقیم، وضع قوانین جاری و پرداخت آنی به مردم. همانند ان۲۶، مونزو نیز امکان برداشت پول رایگان را در بریتانیا فراهم کرده است؛ اگر کاربری بخواهد به خارج از کشور پول بفرستد، نرخ مبادلهی مسترکارت نیز از او کسر میشود، ولی نیازی به پرداخت کارمزدهای دیگر وجود ندارد.

مشتریان مونزو میتوانند پرداخت چک خود را با پست انجام دهند. این هفته، مونزو اعلام کرد که امکان سپردهگذاری نقدی را از طریق تمامی ۲۸۰۰۰ مرکز پیپوینت (PayPoint) موجود در بریتانیا، مهیا کرده است (با کارمزد ۱ پوند). بیشبرداشت نیز تحت پوشش خدمات مونزو قرار دارد. در نظرسنجی مانیسیوینگاکسپرت (MoneySavingExpert)، مونزو امتیاز عالی را از مشتریانش گرفته است. حداکثر پول تحت ضمانت مونزو، طبق طرح جبران خسارت خدمات مالی، تعیین شده و برابر است با ۸۵۰۰۰ پوند.

نکات منفی: برداشت از حساب توسط دستگاههای خودپرداز خارج از کشور تا سقف ۲۰۰ پوند بوده و تا ۳۰ روز، به صورت رایگان انجام میپذیرد، ولی پس از اتمام سی روز، ۳ درصد کارمزد کسر میشود.

بانک استارلینگ

اصول کاری: در ماه می سال ۲۰۱۷ بود که بانک استارلینگ متولد شد. این بانک، در حال حاضر ۳۲۵۰۰۰ حساب شخصی را شامل میشود. این بانک، خدمات کامل حساب جاری را عرضه میکند و از کارت بدهی مسترکارت استفاده میکند. در ماه اوت، استارلینگ خدمات حساب جاری خود را برای افراد بین ۱۶ تا ۱۷ سال نیز فعال کرد.

نکات مثبت: امکان پرداخت آنی، برداشت مستقیم و تعریف دستورات جاری، در بانک استارلینگ مهیا است. سایر خدمات این بانک نیز عبارتاند از: پیامرسانی آنی، تقسیم قبوض و مسدود و غیر مسدود نمودن کارت. استارلینگ برای حسابهای جاری سود پرداخت میکند: مقدار این سود برای حسابهای کمتر از ۲۰۰۰ پوند، ۰.۵ درصد بوده و برای مبالغ بیشتر تا ۸۵۰۰۰ پوند، ۰.۲۵ درصد است.

هزینهی استفاده از دستگاه خودپرداز، چه در داخل کشور و چه خارج از آن، رایگان است و هنگامیکه یک مشتری در خارج از کشور پولش را خرج میکند، فقط نرخ مبادلهی مسترکارت را میپردازد. استارلینگ، بهتازگی با ادارهی پست ارتباط برقرار کرده و خدمات سپردهگذاری و برداشت از حساب را از طریق ۱۱۵۰۰ شعبه، در اختیار کاربرانش قرار داده است. شما بهعنوان کاربر این بانک، میتوانید چکهای خود را با پست ارسال کنید. سرویس بیشپرداخت نیز در لیست خدمات این بانک جای دارد. حداکثر پول تحت ضمانت استارلینگ، طبق طرح جبران خسارت خدمات مالی تعیین شده و برابر است با ۸۵۰۰۰ پوند.

نکات منفی: ماه سپتامبر بود که بانک استارلینگ انجمن عمومی خود را تعطیل کرد. این کار، انتقاداتی را با خود به همراه داشت. مقامات استارلینگ هرگونه بازخورد منفی را انکار کردهاند، ولی بههرحال، این اتفاق به مذاق کاربران خوش نیامد.

روولوت (Revolut)

اصول کاری: روولوت، در سال ۲۰۱۵ راهاندازی شده و دفتر مرکزی آن در شهر لندن قرار دارد. تعداد کل کاربران آن در سراسر اروپا، سه میلیون نفر هستند که یک و نیم میلیون نفر آنها داخل بریتانیا زندگی میکنند. روولوت، هنوز به یک بانک تبدیل نشده و تحت عنوان یک «موسسهی مالی الکترونیکی» فعالیت میکند. این موسسه، خدمات حساب جاری از طریق کارت بدهی را به افراد بالای ۱۸ سال عرضه میکند. روولوت، برای دریافت مجوز بانکداری اروپایی اقدام کرده و پیشبینی میشود که در طی چند ماه آینده، این مجوز را دریافت کند.

نکات مثبت: همهی سرویسهای معمول ارائهشده، همچون ابزارهای بودجهبندی، پیامرسانی پرداخت فوری، مسدود و غیر مسدود کردن حساب و غیره، توسط روولوت نیز عرضه میشوند. کاربران این موسسه میتوانند در خارج کشور، بدون پرداخت کارمزد، ۱۵۰ ارز رایج را مورداستفاده قرار دهند. روولوت دارای نرخ مبادلهی بینبانکی است و ادعا میکند که این نرخ، از نرخ مسترکارت مونزو، خیلی بهتر است. مشتریان این موسسهی مالی الکترونیکی، قادرند با همین نرخ مبادله، ۲۴ ارز رایج را به خارج از کشور انتقال دهند.

نکات منفی: مهمترین نکته، این است که روولوت یک موسسهی مالی الکترونیکی است و پولی که در آن سپردهگذاری میشود، تحت ضمانت طبق طرح جبران خسارت خدمات مالی قرار نمیگیرد. بااینحال، دستاندرکاران اعلام کردهاند که وجوه مشتریان، به صورت مجزا، در بانکهای لویدز (Lloyds) و بارکلیز (Barclays) نگهداری میشوند و در آینده، که مرجع راهبرد امور مالی انگلستان (Financial Conduct Authority)، روولوت را به رسمیت بشناسد، این مشکل حل خواهد شد. برداشت مستقیم از روولوت، امکانپذیر نیست، ولی عنوان شده که این خدمت بهزودی مهیا خواهد شد.

در حال حاضر، خدمات بیشپرداخت، در فهرست خدمات این موسسه جایی ندارد. برداشت از طریق خودپرداز در داخل و خارج از بریتانیا، تا سقف ۲۰۰ پوند و به مدت یک ماه رایگان است و پس از این مدت، ۲ درصد کارمزد به آن تعلق میگیرد. تحت شرایط خاص، هزینهی کارمزد انتقال و خرج کردن پول در خارج از کشور، صفر در نظر گرفته میشود.

منبع: Theguardian