اگر انطباق با مقررات رگولاتوری را صرفاً به عمل تیک زدن فرمهای انطباق تقلیل دهیم، در واقع در حال از دست دادن فرصتی واقعی برای ایجاد ارزش در کسبوکار با رگتک هستیم.

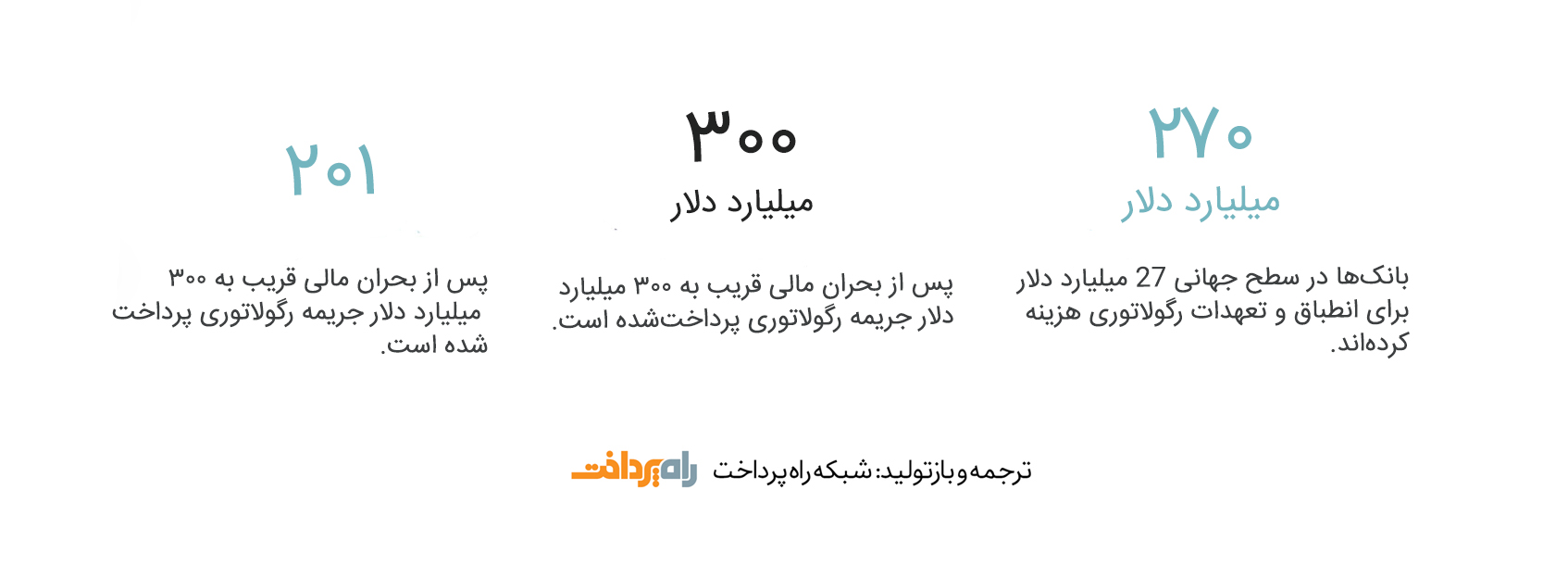

حجم مقررات لازم الاتباع برای شرکتهای مالی از سال ۲۰۰۹ به اینطرف افزایش فوقالعادهای داشته و بر اساس گزارش شرکت تأمینکننده خدمات رگتک «JWG»، تعداد این اسناد به شصت هزار مورد هم میرسد. در حال حاضر میلیاردها دلار خرج مدیریت بار سنگین انطباق با مقررات میگردد. در صورت بروز هرگونه اشتباه در انطباق، جریمهها و هزینههای اعتبار از دسترفته بر این رقم افزوده خواهد شد.

هر روشی که بتواند این بار را کاهش دهد بهصورت قابلتوجهی بر هزینه نهایی تأثیرگذار خواهد بود و به همین دلیل در طول چند سال اخیر شاهد پر شدن بازار از راهکارهای رگتک هستیم. ایجاد ارزش در کسبوکار با رگتک یک امر قابلدسترس برای شرکتهای مالی است.

پیادهسازی رگتک میتواند هزینهها را کاهش داده و بازگشت سرمایه را افزایش دهد

کاهش هزینه انطباق و هزینههای مربوط عدم انطباق تنها یکی از راههایی است که رگتک میتواند به شرکتها برای افزایش توانایی رقابت کمک کند. امروزه شاهد ظهور کاربردهای دیگر رگتک برای نیل به این مقصود هستیم.

بهتر کردن فرآیندهای رگولاتوری مانند شناخت مشتریان (KYC) و ضد پولشویی میتوانند باعث جذب مشتریان بیشتر شود.

تحلیل دادههای جمعآوریشده در فرایند انطباق میتواند از طرق گوناگون باعث ارزش افزایی شود. ازجمله این راهها میتوان به هدفگیری دقیقتر بخش مشتریان و مدیریت بهتر ریسک اشاره نمود.

پلتفرم فینتک مدیچی (Medici) تخمین میزند که با کنار هم گذاشتن مزایای بهرهوری و ارزشافزوده به این نتیجه میتوان رسید که:

پیادهسازی رگتک میتواند در طول ۳ سال، ۶۳۴ درصد بازگشت سرمایه را به دنبال داشته باشد.کمتر کسی گمان میکرد در ایجاد ارزش در کسبوکار با رگتک به چنین ارقام بزرگی برسیم.

یک گزارش از شرکت دیلویت (Deloitte) فرصت ایجاد ارزش در کسبوکار با رگتک و چرایی از دست رفتن آن توسط بسیاری از شرکتها را اینگونه شرح میدهد:

«راهکارهای رگتک که از فناوریهای نوظهور مانند بلاکچین، اتوماسیون رباتیک روندها و پردازش شناختی (cognitive computing) قدرت گرفتهاند بهصورت بالقوه میتوانند تحول بخش باشند. این راهکارها از طریق بهرهوری انطباق هزینهها را کاهش داده و با سرعت بیشتری میتوانند بینشی عمیق از ریسکهای حال و آینده ارائه دهند.

با این وجود بسیاری از سازمانها در حال کلنجار برای بهره بردن از این توانایی بالقوه هستند. بازار از شرکتهای رگتک اشباعشده و انتخاب بین فناوریها میتوانند دشوار باشد. همچنین رویکرد بعضی شرکتهای رگتک بیشتر فناورانه است تا راهبردی. بسیاری از این راهکارها در مراحل ابتدایی بوده و تنها قسمت کوچکی از نیازهای انطباق را حل میکنند و فاقد درک عمیق از کسبوکارهای مالی هستند.»

با صرف تیک زدن فرمها نباید انتظار ایجاد ارزش در کسبوکار با رگتک را داشت

جان بایرن (John Byrne)، مدیر ارشد شرکت رگتک کورلیتیکس (Corlytics)، میگوید:

«تا قبل از بحران سال ۲۰۰۸ بحث انطباق در بانکها صرفاً یک دپارتمان کوچک را به خود اختصاص میداد. دیدگاه آنها نسبت به انطباق صرفاً تیک زدن فرمها با رویکرد حقوقی بود؛ اما در حال حاضر در شرکتهای بزرگ هزینه انطباق چیزی بین ۵ تا ۱۰ درصد درآمد را به خود اختصاص میدهد. آنها نیاز دارند تا از فناوری برای کاهش این هزینهها و ارتقاء نتایج برای طرفهای ذینفع استفاده نمایند.

رگتک میتواند بهطور قابلتوجهی کارها را سرعت ببخشد و درعینحال در تجربه طرفین ذینفع ایجاد ارزش نماید و با ایجاد صرفهجویی در زمان، کارکنان را قادر به پرداختن به امور خالق ارزش کند؛ بنابراین بانکها نیاز به تغییر دارند. مشکل اینجاست که ارائه نوآوری به علت نیازمند بودن به روندهای مفصل مدیریت تغییر (change-management) کار دشواری است.»

ماتیاس ممینجر (Matthias Memminger)، یکی از شرکا در شرکت مشاوره بِین اند کومپانی (Bain & Company)، میگوید:

«با توجه به جریمه ۲٫۴۸ میلیون دلاری پنج بانک واقع در اسکاندیناوی به علت زیر پا گذاشتن مقررات رتبهبندی اعتبار (credit rating)، امروز بیشتر از همیشه مشخصشده است که بزرگترین فایده رگتک حذف ریسک عدم انطباق است. با این وجود ایجاد ارزش در کسبوکار با رگتک از طرق گوناگونی میتواند انجام پذیرد. برای مثال بهتر کردن روند آشناسازی (onboarding) با استفاده از داده و یا روند «KYC» میتوانند با تسهیل تجربه به جذب مشتریان جدید کمک کنند. دادههای جمعآوریشده همچنین میتوانند شما را در تصمیمگیری صحیح یاری کند. تنها در ۱۸ ماه گذشته است که رگتک با اقبال مواجه شده است.

برای بانکهای بزرگ بینالمللی پیادهسازی راهکارهای رگتک بر روی سیستمهای قدیمی کار دشواری است. آنها در صورت وجود دادههای مناسب درست کار میکنند، اما چالش اصلی استخراج دادههای باکیفیت از سیستمها و کار با راهکارهای خارجی است. این کار برای بانکهای کوچکتر سادهتر به شمار میآید.»

ایجاد ارزش در کسبوکار با رگتک در حوزههای بسیاری صورت میپذیرد

آقای ممینجر میگویند وضعیت در سرتاسر جهان بهتر خواهد شد چراکه وی پیشبینی میکند خدمات مالی به نقطه «اوج مقررات» رسیدهاند یا نزدیک آن هستند. این به این معنی است که در آینده بانکها فراتر از صرف انطباق قدم گذاشته و زمان بیشتری برای تمرکز روی استفاده از رگتک برای ایجاد بهرهوری و ارزش افزایی خواهند داشت.

بروس دیویدسون (Bruce Davidson)، مشاور ارشد در آلتوس (Altus)، معتقد است که شناخت مشتری، آشناسازی مشتریان و مبارزه با پولشویی حوزههایی هستند که بیشترین ایجاد ارزش در کسبوکار با رگتک را در آنها شاهد بودهایم. دیگران معاملات سهام، مدیریت دارایی و پیگیری محدودیتهای اختصاص دارایی را نیز به این فهرست اضافه میکنند. در این حوزهها رگتک کمکحال شرکتها در تحمل بار سنگین مقررات «Mifid II» و نظایر آن است.

فناوریهای نوین با ردیابی مقررات موجود و جدید به شکلگیری استراتژی سازمان کمک میکنند و به گفته بروس دیویدسون در این راه موفق بودهاند. این فناوریها تضمین میکنند که انطباق باعث انحراف سازمانها از اهداف راهبردی خود نشود و حوزههایی را که رگتک میتواند بیشترین تأثیر برای رسیدن به این اهداف (مانند ارتقای هوش تجاری) را داشته باشند مشخص مینمایند. دکتر دیویدسون دراینباره میگوید:

«چالش آنجا است که این سیستمهای رگتک اغلب نیاز به اشتراک داده با دیگر بخشهای کسبوکار دارند و با بزرگتر شدن پروژهها این امر دشوارتر میشود. دراینبین سختی انطباق با قوانینی نظیر مقررات عمومی حفاظت از داده (GDPR) و «Mifid II» نیز مزید بر علت میشود. نهادینه کردن راهکارهای رگتک زمانبر است؛ اما باگذشت زمان از اعمال مقررات یادشده، اکنون فرصت مناسبی برای انجام این کار است.»

موردپژوهشی: رابوبانک (Rabobank)

شرکت خدمات مالی رابوبانک از طرق منحصربهفردی مشغول ایجاد ارزش در کسبوکار با رگتک بوده است.

تاکنون اغلب شرکتهای مالی تنها با رویکرد تیک زدن فرمهای انطباق از راهکارهای بازار نسبتاً جدید رگتک استفاده کردهاند؛ اما رابوبانک، واقع در هلند، روی کردی نوآورانه در راهبرد خود برگزیده است.

یکی از آخرین راهکارهای ارائهشده توسط رابوبانک همکاری با شرکت متخصص هویت ساینیکت (Signicat) در ساخت یک سرویس ورود و هویت (login and identity service) در سال گذشته است.

به گفته هری ولارد (Harrie Vollaard)، یکی از مدیران رابوبانک، این سرویس علاوه بر کمک در انطباق با استانداردهایی نظیر لینک بین مرزی هویت امن (STORK)، به مشتریان برای ارائه اطلاعات موردنیاز یاری میرساند. امضا کردن و آرشیو نمودن نیز ازجمله تواناییهای این سرویس است و بهزودی امکان تائید داده (data validation) نیز به آن اضافه خواهد شد.

رابوبانک به این نتیجه رسید که تواناییهای ساینیکت در خدمات هویت بسیار بهتر از مشتریان فعال در صنعت بیمه و مخابرات است و با همکاری ساینیکت شروع به ارائه این سرویس تحت نام تجارت الکترونیک رابو (Rabo eBusiness) به مشتریان خود کرد.

آقای وولارد دراینباره میگوید:

«ساینیکت فناوری، بازاریابی و فروش را در هلند ارائه میدهد. رابوبانک امکان استفاده از این خدمات را برای مشتریانش فراهم میکند. تاکنون توانستهایم مشتریان بزرگی را نظیر گروه مالی اِگون (Aegon) به این سرویس جذب کنیم.»

او میگوید بزرگترین چالش رابوبانک سازگار کردن معماری خود برای ایجاد امکان دسترسی خارجی بود.

«در حال حاضر تنها بخش کوچکی از درآمد ما مربوط به این سرویس است؛ اما در آینده درآمد بانکهای بزرگ وابسته به خدماتی نظیر این خواهد بود. این چشمانداز وسیع و رقابتی امری جدید برای شرکتهای رگتک است و آنها در حال بهرهجویی از این شرایط هستند. با بهرهگیری از داراییهای موجود توانستهایم جریانهای جدید درآمدی خلق کنیم و حصول به این مهم به دلیل توانایی بازآفرینی خودمان بهعنوان یک بانک جدید ممکن شده است.»

منبع: Raconteur