پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

آمارها گاه دروغ میگویند، آن زمان که بخشی از واقعیتها را به نمایش میگذارند و بخشی دیگر را سانسور میکنند. درباره تحول شعب هم آمارهایی منتشر میشود که خبر از حذف کامل شعب تا چند سال آینده میدهند؛ این در حالی است که نگاهی به کل تصویر تحول شعب چیز دیگری میگوید.

ماهنامه عصر تراکنش / این جمله از بیبیسی که میگوید: «بررسیها نشان میدهد که دو هزار و ۸۶۸ شعبه بین سالهای ۲۰۱۵ تا ۲۰۱۸ بسته شدهاند و این تعداد همچنان افزایش خواهد یافت» و این خبر از والاستریت ژورنال که اعلام میکند: «سرعت بستن شعب بانکی به بالاترین میزان خود در دهه رسیده است. تعداد شعب بانکی در ایالات متحده طی ۱۲ ماه گذشته تا پایان ماه ژوئن ۲۰۱۷ بیش از ۱۷۰۰ مورد کاهش داشته که به گفته تحلیلگران والاستریت بزرگترین رکورد کاهش شعبه محسوب میشود.» این دو جمله خبری که هر دو همین امسال و طی چند ماه گذشته منتشر شدهاند، یک دید نسبی و نه کاملی از وضعیت شعب بانکها در دنیا به ما میدهند. همانطور که بانکداری دهه به دهه تغییر میکند تا بتواند خودش را پا به پای تکنولوژیهای جدید نگه دارد و پیش برود و پاسخگوی نیازهای متحولشده مشتریان باشد و شعبه و تجربیات درونشعبهای نیز به همین منوال و همگام با همین تغییرات دستخوش تغییر میشوند. بسیاری از موسسات مالی به این نتیجه رسیدهاند که باید شعب بزرگ خود را کوچکتر کنند، شعب کوچکتری بسازند و از همان فضایی که در اختیار دارند به بهترین شکل ممکن نهایت استفاده را ببرند.

تحولات شعب شاید جزء موضوعات بهظاهر داغ و جذاب کنونی باشد و شواهد بسیاری هم وجود دارد که مهر تاییدی بر این داغ بودن است؛ از جمله حجم بسیاری مقالات، وبینارها، وبلاگها و کنفرانسهایی که پیکره اصلی تمامی اینها را همین موضوع شعب تشکیل میدهد و همگی حول یکسری سوالها و محورهای اصلی میچرخد و آن اینکه تحول شعب شامل چه بایدها و نبایدهایی میشود و آیا شعب از بین میروند؟ آیا همچنان میشود روی فیزیک شعبه حساب کرد یا باید آن را مانند یک مهره سوخته از جریان بانکداری مدرن کنار گذاشت؟

چرا باید شعبه داشته باشیم؟

قبل از اینکه بخواهیم تحولات شعب را بررسی کنیم، یک پله عقبتر میرویم و میخواهیم ببینیم چرا اصلا باید شعبه داشته باشیم که بخواهیم به تغییر و تحولات آن فکر کنیم؟ شعبه چیزی است که از هر دو طرف، یعنی هم مشتری و هم بانک، خواهان دارد. بیشتر مشتریان، حتی آن دسته از مشتریانی که شاید گذرشان سالی یک بار هم به شعبه نیفتد، تمایل دارند دور و اطراف یا در محله خودشان شعبهای از بانک ببینند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

انواع شعبه

شعبههای درونفروشگاهی و شعبه بانک خارجی، دو مدل شعبه بهشمار میروند که در حال حاضر فعالیت میکنند. شعبههای درونفروشگاهی به شعبههایی ارجاع داده میشود که داخل فروشگاهها و مراکز خرید قرار دارد و ممکن است در آنها خدمات کامل یا محدود ارائه شود. شعبه بانک خارجی هم باید از قوانین هر دو کشور مبدأ و مقصد پیروی کند و تحت نظارت اداره سرپرستی موسسات مالی قرار دارند.

[/mks_pullquote]

برای اکثر مشتریان شاید وجود یک شعبه بانک که عدهای در آن مشغول به کارند و شاید چند نفر مشتری هم در آن حضور داشته باشند، از لحاظ روانی، آرامشبخش باشد و برای اکثر آنها، شعبه حکم جایی را دارد که وقتی کارها خوب پیش نمیرود و بیش از حد پیچیده میشود، به آنجا مراجعه میکنند تا بتوانند مسائل را حلوفصل کنند. از طرف دیگر بانکها هم از دیگر دلدادگان شعبه بهشمار میروند؛ چراکه هنوز هم بیشترین درآمد آنها و بیشترین ارتباطشان با مشتریان از طریق شعبه انجام میشود.

ظاهر امر را کنار بگذاریم، اصل ماجرا از این قرار است که زمان، زمان ارزیابی مجدد استراتژیها، بستن شعبی که استفاده درست و مناسبی از آنها نمیشود، کاهش سایز شعب موجود و ادغام فناوریهای دیجیتال برای فراهم کردن تجربه بهتر مصرفکننده است.

شعبهها قدیمیترین و گرانترین کانال بانکی هستند که بیشتر از هر مجاری دیگری هم تحت فشار قرار دارند و باید با این واقعیت کنار بیایند که حجم رفتوآمد در شعبه و میزان تراکنشهایی که در این مکان انجام میشود، کاهش پیدا کرده و همه بیشتر به مجراهای دیجیتال تغییر مسیر دادهاند. همه میدانیم که انقلاب دیجیتال شیوه زندگی روزمره همه را تحت تاثیر قرار داده و نحوه تعامل مردم با بانکها یکی از مهمترین و بیشترین بخشهایی است که از این انقلاب متاثر شده است.

وجود دستگاههای خودپرداز، تلفن، بانکداری آنلاین و موبایلی باعث شده تا مصرفکننده بتواند در هر زمان و مکانی که اراده کند کارهای بانکیاش را انجام دهد و به این ترتیب تجربه بانکداری مصرفکننده هم دستخوش تغییر شده است. شاید بتوان وضعیت حال حاضر را با چندین دهه پیش مقایسه کرد که با ورود دستگاههای خودپرداز، مصرفکنندگان هم تمایل داشتند تا از رفاه و راحتی فناوری جدید استفاده کنند و همچنین آن قوت قلب و اطمینانی که وجود شعبه بانک برایشان فراهم میکرد را در کنارش داشته باشند.

در گذشته از آنجایی که مرکز اصلی انجام تراکنشها در شعبه اتفاق میافتاد، این مکانها نقش اصلی و بسیار مهمی داشتند. بعد از فراگیر شدن بانکداری اینترنتی و موبایلی خیلیها این بحث را پیش میکشیدند که شعب را به مراکز فروش تبدیل کنند و امروزه، در عصر دیجیتال، به نظر میرسد نقشی که میتوان برای شعب فیزیکی بانکها در نظر گرفت، مرکزی برای ارتباطات باشد.

برای مثال به اپل و فروشگاههای اپل نگاه کنید، یا حتی آمازون که میتوان کتابفروشیهای آن را در سراسر شهرهای بزرگ آمریکا مشاهده کرد. آیا به نظرتان برای اپل یا آمازون فرقی میکند که شما محصولاتشان را از فروشگاه خریداری میکنید یا آنلاین سفارش میدهید؟ مسلما نه! فروشگاههای فیزیکی صرفا برای ایجاد ارتباطات از طریق تجربه ساخته میشوند.

امروزه شعب بانکی تنها یک مکان فیزیکی نیست که مشتری فقط برای انجام یک تراکنش واردش میشود، بلکه یک نقطه تماس بسیار مهم میان اکوسیستم گستردهای از کانالهای دیجیتالی و فیزیکی است. شاید روندی که امروزه مورد نیاز است، کاهش تعداد شعب و دیجیتالی کردن Back Office و Front Office شعب باقیمانده است.

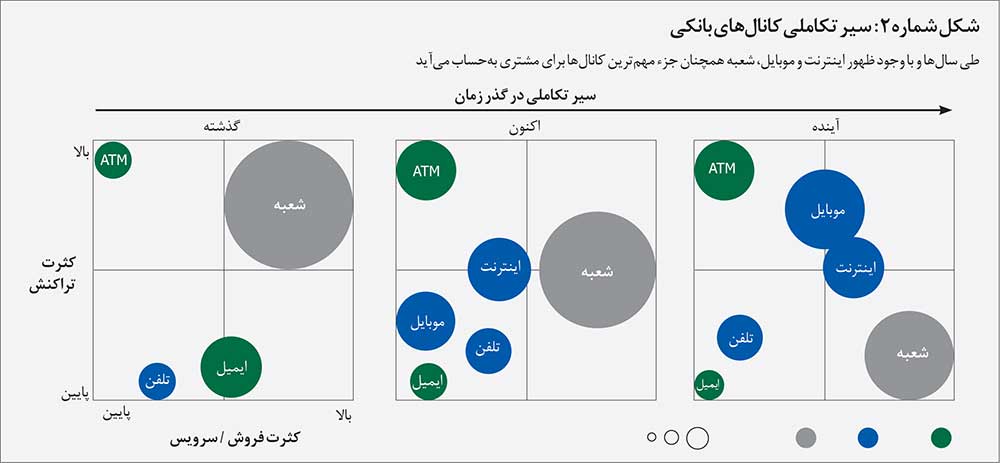

شکل شماره یک بهخوبی نشان میدهد که حتی در مدل بانکداری آینده که در گزارش سال ۲۰۱۷ شرکت دیلیوت ارائه شده بود، باز هم جایی برای شعبه در نظر گرفته شده و کانال ازبینرفتنی نیست و یکی از مهمترین کانالهای تعامل با مشتری به حساب میآید که این تعامل رودررو میتواند موجب جذب اعتماد و اطمینان و وفاداری مشتری شود. از طرف دیگر شعبهها نقش بسزایی در تصویرسازی نام تجاری دارند و میتوان آنها را نماینده ملموسی از هویت، توانایی و خدمات و فرهنگهایی دانست که به مشتری ارائه میشود.

همچنین شعب منبع بسیار مهمی برای سرمایهگذاری خرد باکیفیت و یکی از اصلیترین عوامل متمایزکننده رقابتی بهشمار میآید. معمولا مشتریان بهشدت ترجیح میدهند تا برای افتتاح حساب، درخواست وام یا استفاده از مشاورههای مالی به شعبه فیزیکی بانک مراجعه کنند و راحتی و رفاه دسترسی به مکان شعبه برای فرد از جمله مهمترین دلایلی است که مشتری، بانکی را برای افتتاح حساب انتخاب میکند. کاملا واضح است که تعاملات بانکی انسانی، تا زمانی که پول همچنان بهعنوان عامل اصلی تبادلات در زندگی انسان بهشمار میرود، هرگز منسوخ نخواهد شد.

چیزی که میتوان آن را منسوخشده در نظر گرفت، مدل ارائه سرویس در شعب کنونی بانکهاست. شکل شماره ۲ بهخوبی نشان میدهد که شعبه از گذشته تا آینده عضو ثابت و ماندگار صنعت بانکی بهشمار میآید، اما چیزی که طی این سالها تغییر میکند، نوع خدمت و میزان سرویسی است که به مصرفکننده ارائه میدهد.

تحول شعب و رویارویی با 3D

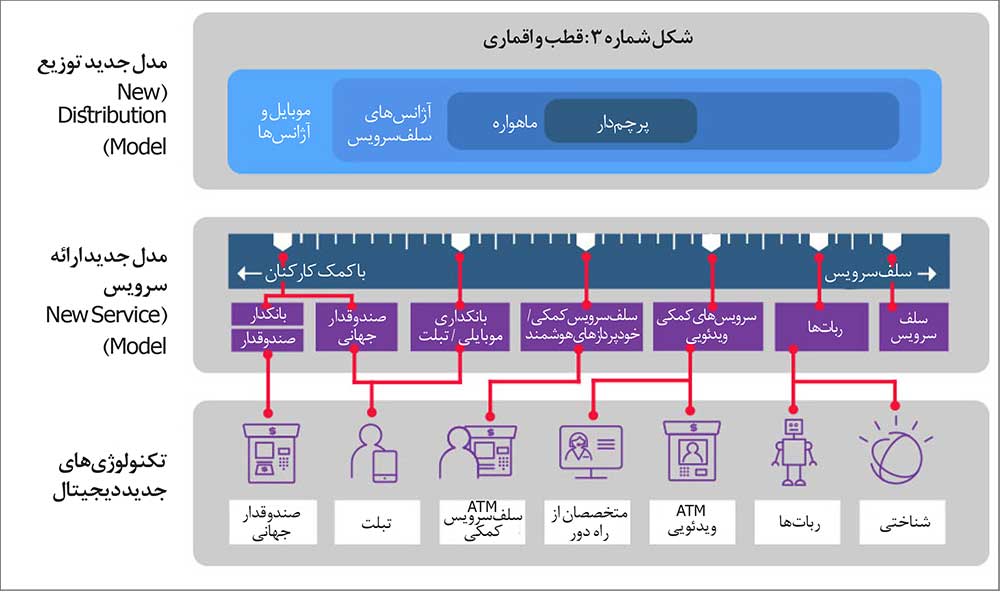

تحولات شعب یکی از مباحث و پروژههای چالشبرانگیز بهشمار میآید که بانک میتواند انجام دهد و شامل طیف گستردهای از وعده و وعیدها، فرایندها، مردم و تکنولوژی میشود و شکل ۳ این تغییر و تحولات را در قالب 3D بررسی کرده است. بانکهای پیشرو در سراسر دنیا از مدل قطب و اقماری استفاده میکنند و مزیتی که این مدل برایشان به همراه دارد، جداسازی ماموریتهاست که هر بخشی تمرکزش را روی حوزه خاصی قرار داده است.

برای مثال قطب تمرکزش روی تجربه مشتری است، ماهوارهها مسئول ارتباطات و فروش هستند و مراکز سلفسرویس هم همان جایی محسوب میشوند که مشتریان تراکنشهایشان را انجام میدهند. این جداسازی به بانکها امکان تصمیمگیری دقیقتری میدهد که دقیقا در هر شعبه چه سرویسی ارائه دهند و چگونه میزان موفقیتهایشان را تعیین کنند.

شعبه جزء مختصات استراتژیک بانک بهشمار میرود؛ چراکه در آن کارمند و مشتری با هم و بهصورت رودررو در تعاملاند و از آنجایی که شعبه جزء مدلها و کانالهای انجام تعاملات بانکی انسانی بهشمار میرود، هزینههای سنگینی را هم به همراه دارد؛ هزینههایی که بیشترشان مربوط به همان پرسنلی میشود که درون شعبه مستقر هستند. بنابراین با توجه به همان مدل قطب و اقماری تغییر و تحول نحوه ارائه سرویس و محصول به مشتری باید به پروژه تحولات اصلی هر شعبه تبدیل شود؛ چراکه هدف اصلی شعب تماما مربوط به مشتری میشود و نه تکنولوژی و تغییر و تحولات درست و مورد نظر تنها با تغییر شیوه و نحوه ارائه سرویس شعب به مشتری میسر میشود.

چندین دهه پیش تنها یک مدل ارائه سرویس وجود داشت که از طریق صندوقدار یا بانکدار به مشتری داده میشد. زمانی که دستگاههای خودپرداز اختراع شدند، مدل دیگری برای ارائه سرویس به وجود آمد. امروزه پیشرفتهای تکنولوژی به بانکها این امکان را میدهد تا مدلهای ارائه خدمات نوآورانهای در اختیار داشته باشند که نه میتوان آن مدلها را تماما سلفسرویس دانست و نه متکی به کارمندان شعب.

همین پیشرفتها باعث شده تا تراکنشهای شعبه با سرعت بسیار بالایی رو به کاهش باشد و همانطور که پیشتر هم به آن اشاره کردیم، این مکان از مرکزی برای انجام تراکنشها، به مکانی برای انجام تعاملات بدل شده است و بهطور کلی تغییرات چشمگیری در کاربری شعبه بهوجود آمده است که در شکل شماره ۴ میتوانید این تغییرات را طی سالهای ۲۰۰۶ تا ۲۰۱۴ شاهد باشید.

کریس موستو، مدیر نوانتاس در اینباره میگوید: «سرمایهگذاری در فناوری، تغییر ذهنیت مشتریان از وابستگی به شعبه را به سمت سهولت شعبه تسریع کرده است. آگاهی از وجود شعبه سطح مناسبی از اطمینان را فراهم میآورد، اما مشتریان ترجیح میدهند با بانک یا تعاونی اعتباریشان از منزل، دفتر کار یا در مسیر حرکت خودشان تعامل میکنند.

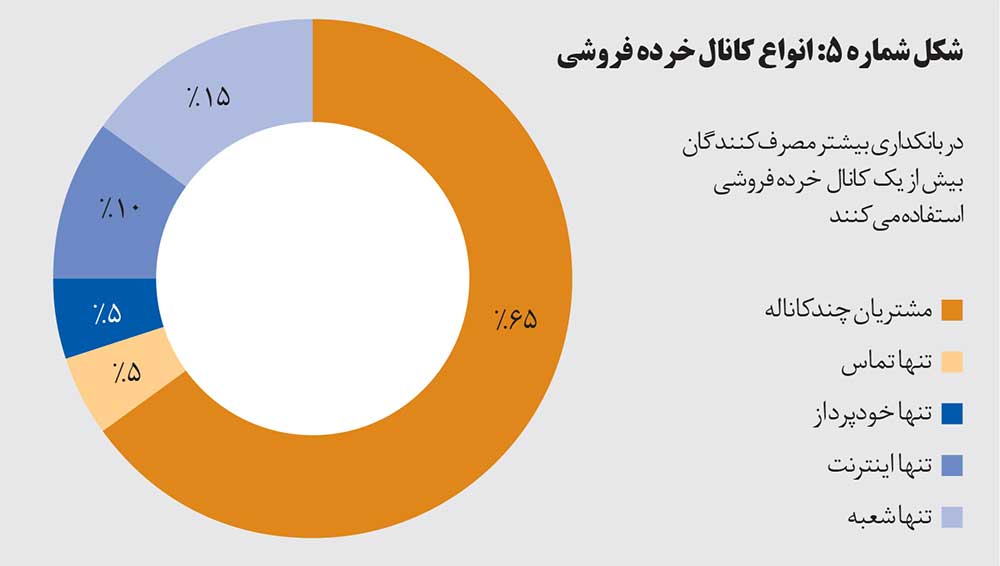

کانال مجازی در سالهای آینده نهتنها قادر خواهند بود تراکنشهای اصلی بانکداری را پوشش دهند، بلکه مسائل خدماتی پیچیدهتر را نیز پوشش خواهند داد و این امر کاهش بیشتری را در وابستگی به شعبه به همراه خواهد داشت.» این موضوع که اغلب مشتریان بانکها از بیش از یک مجاری خردهفروشی استفاده میکنند، واقعیتی است که در روزگار ما بهعینه شاهدش هستیم و آمار و ارقام هم بر این امر مهر تایید میزنند.

برای اینکه مثال عینی دیگری هم در این خصوص بزنیم، میتوانید به شکل شماره ۶ نگاه کنید که نشاندهنده یک سفر مشتری ساده از مجرای کانالهای فیزیکی و دیجیتال است و بهخوبی نشان میدهد که چگونه در دسترس بودن اطلاعات مشتری در سراسر کانالها میتواند به تقویت روابط بانکی و رشد درآمد کمک کند.

برای مشاهده واضحتر شکل زیر، روی آن کلیک کنید

نگهداری، بستن یا دگرگونی؟

یکی از اصلیترین و مهمترین سوالاتی که تقریبا تمام موسسات مالی در سراسر جهان با آن روبهرو هستند، شامل این سه مورد است، اینکه آیا باید شعب خود را ببندند، نگه دارند، ادغام یا اصلاح و جابهجا کنند؟ موضوع شعبه بانکی بهسرعت در حال تغییر است تا رفتارهای بانکداری متغیر، روشهای مختلف مشارکت دادن مشتریان و استقرار کارمندان حرفهایتر را در اماکن کوچکتر پوشش دهند. در ادامه عللی را که موجب حفظ و بقا، بستن و ادغام و بازآرایی شعبه میشود، معرفی میکنیم:

عللی که نشانه حفظ / ابقای شعبه هستند

- به یک مکان مشخص خدماترسانی میکند، مانند دانشکدهها، محل کار، کسبوکاری کوچک، خدمات سرمایهگذاری و غیره؛

- شعبه دارای گنجایش بالا، مانند تراکنشها، جلسات بانکداری شخصی و غیره؛

- سود خالص مثبتی را به صاحبان تجارت میدهد؛

- تابلوی اعلاناتی برای افزایش آگاهی برند بانک است و مردم را به کانال دیگر سوق میدهد.

عللی که نشانه فرارسیدن زمان بستن / ادغام شعب هستند

- کاهش جمعیت و رشد خانوار؛

- همپوشانی جغرافیایی با موقعیت شعبه دیگر؛

- ساخت سپردهها غالبا سپردههای ثابت است، مانند cd گواهینامه / برگ سپرده، IRA، حساب پسانداز، بازنشستگی فردی و سایر موارد که بازدید مشتریان کم است؛

- تعداد خانوارها برای هر شعبه بهطور کلی کمتر از ۵۰۰ نفر است.

عللی که نشانه فرارسیدن زمان تغییر / بازآرایی شعب هستند

- شعبه بخشی از شبکه خدماترسانی اصلاحی است که شعب متعدد در بازار به هم وابسته هستند و حوزههای متمرکز راهبردی مکملی دارند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

پنج نوع بانکداری

بانکداری گروهی: طرحی که توسط بانکها ارائه شده و بیشتر برای استفاده گروهها مد نظر قرار گرفته شده تا استفاده اشخاص. رایجترین مثالی که در اینباره میتوان زد، طرحی است که خود بانک برای کارمندانش ارائه میدهد و قابل استفاده توسط مشتریان نیست.

بانکداری زنجیرهای: بهطور مفهومی بانکداری زنجیرهای به نوعی از حکومتداری بانکی اشاره دارد و زمانی رخ میدهد که گروه کوچکی از افراد حداقل سه بانک مستقل را کنترل میکنند. البته این نوع بانکداری با ظهور بانکداری بینایالتی کاهش یافته است.

بانکداری مختلط: بانکداری مختلط، سیستم بانکی است که در آن ترکیبی از بانکداری سپردهگذاری و بانکداری سرمایهگذاری به وجود آمده است. به عبارتی بانک وامهای کوتاهمدت برای تجارت و خریدوفروش و وامهای بلندمدت برای واحدهای صنعتی فراهم میکند.

بانکداری واحد: سیستمهای بانکداری، بانکهای کوچک و مستقل یا بانکهایی که از نظر تئوری مستقل هستند، ولی در عمل توسط یک هلدینگ بانکی اداره میشوند را تشویق و ترغیب میکند.

بانکداری شعبهای: بانکداری شعبهای به یک بانک واحد اشاره دارد که از طریق شعب مختلف و در مکانهای مختلف و شهرهای مختلف فعالیت میکند و مجموعه خدمات گسترده و متنوعی را بهصورت رودررو به مشتریان ارائه میکند.

[/mks_pullquote]

بانکداری دیجیتال، خشت + کلیک

همانطور که پیشتر هم به آن اشاره کردیم، چیزی که امروزه برای تحول شعب مورد نیاز و ضروری است، کاهش تعداد شعب و دیجیتالیسازی Front Office و Back Office شعب باقیمانده است و فناوریهای پیشرفته باید جایگزین وضعیت سنتی کنونی شود. به این شیوه مدل «خشت + کلیک» گفته میشود. جیم ماروس با همکاری جین کاپاچین، گزارشی تحت عنوان «خشت + کلیک: ساخت شعبه دیجیتال» تهیه کردهاند که در آن نگاهی عمیق به نحوه ایجاد بانکها و اتحادیههای اعتباری انداختهاند که در حال تغییر استراتژیهای شعب خود هستند تا بتوانند نیازهای مصرفکننده را به بهترین نحو در دنیای دیجیتال امروز پاسخ دهند.

بر اساس این گزارش، توزیع شعبه در آینده باید شامل پنج استراتژی فعال دیجیتالی باشد، از جمله ارتقای بازدهی / کارایی توزیع، بستن و جابهجا کردن شعب، کاهش اندازه شعب، افزایش یکپارچهسازیهای دیجیتال و ارتقای تجربه مشتریان. در ادامه میخواهیم خیلی مختصر به آنچه در هر گام از این بخشها به آن اشاره شده، بپردازیم.

ارتقای بازدهی / کارایی توزیع

یکی از بزرگترین اثرات استفاده از خدمات دیجیتالی، میزان کارایی بیشتر یا کاهش هزینهای است که برای هر دلار درآمد حاصل میشود. استفاده از فناوری دیجیتال برای خودکارسازی فرایندهای Back Office و تعامل با مشتریان که در حال حاضر بهصورت دستی و پر از اشتباه انجام میشود و دیجیتالی کردن تمام این فرایندها، میتواند عناصر بزرگ ساختار هزینه از جمله هزینههای شعبهمحور را حذف کند و همچنین تاثیر مثبتی بر درآمد خواهد داشت.

بستن و جابهجا کردن شعب

با کمک پیشرفتهای فناوریهای دیجیتال، کاهش تحویلداران، معرفی سپردهگذاری به حساب با تلفن همراه و سبکهای زندگی مشتریان، تراکنشهای شعبه رو به کاهش است. بر اساس تحقیقات انجامشده در حوزه ترجیحات چندکانالی که توسط شرکت نوانتاس انجام شده، در سال ۲۰۰۶، ۷۰ درصد مشتریان که در این تحقیق مورد بررسی قرار گرفتهاند، ترجیح میدهند سپردههای خود را از طریق یک صندوقدار در شعبه انجام دهند و البته این میزان در سال ۲۰۱۲ به ۵۴ درصد و در سال ۲۰۱۴ به ۳۵ درصد کاهش پیدا کرد.

بسیاری از شعب امروزی در دهه ۸۰ میلادی یا قبل آن بنا شدهاند، یعنی وقتی اکثر مشتریان برای دریافت پول، نقد کردن چک یا پرداخت مجبور بودند چند بار در هفته به شعبه مراجعه کنند. به گفته برت کینگ، بزرگترین خطری که بانکهای سنتی را تهدید میکند، توزیع و تعصب فرهنگی به شعب فیزیکی است. فرایند عیبیابی این نوع سرمایهگذاری بهدلیل مقایسه وسیع شبکههای شعب بسیار دشوار است.

کاهش اندازه شعب

اندازه معمول شعب در سال ۲۰۱۴، ۳۰۰۰ فوت مربع باقی مانده که هزینه ساخت و تجهیز آن بیش از دو میلیون دلار میشود. بر اساس تحقیقات الیور ویمان، انتظار میرود اندازه معمول یک شعبه خردهفروشی بانک بهزودی ۱۵۰۰ فوت مربع شود. این کاهش با بستن شعب بزرگتر و کوچک شدن شعب باقیمانده رخ خواهد داد. گروه مشاوره پیک پرفورمنس در اینباره میگوید: «سازمانها صرفا با کاهش اندازه شعبه قادر خواهند بود هزینه توزیع خود را ۴۰ تا ۸۰ درصد کاهش دهند.» البته در گزارش بانکداری دیجیتال خشت + کلیک مشخص شده است که اغلب کارکدهای شعب در فضایی کمتر از ۱۵۰۰ فوت مربع نیز اجراشدنی است.

افزایش یکپارچهسازیهای دیجیتال

با توجه به تعداد قابل توجه شعبی که در معرض بسته شدن هستند و بازدید رو به کاهش از شعب مختلف، رویارویی مردم با بانکها باید ارزشمندتر و جذابتر باشد. برخی بانکها و تعاونیهای اعتباری بازدیدکنندگان خود را تشویق میکنند تا به وبسایت آنها مراجعه کنند یا با استفاده از تبلت یا رایانه ایمیل خود را چک کنند که این شیوه، شرایط غیررسمیتری به وجود میآورد.

همچنین بخش اعظم نرمافزار شعب کارمندمحور است و پردازش تراکنشهای سنتی، افتتاح حساب و خدمات مشتری را پشتیبانی میکند. با گذشت زمان نرمافزارهای موجود هم باید تغییر کند و از نوآوریهای دیجیتالی موجود در موبایلبانک و بانکداری آنلاین مانند افتتاح حساب دیجیتال، آگاهسازی دیجیتال و شناخت کنشگرایانه رابطه مشتری و نیازهای آتی تقلید کند.

بهبود / ارتقای تجربه مشتریان

توانمندیهای دیجیتال تجربیات مشتریان را در صنایع مختلف تغییر میدهند. با توجه به کسب اطلاعات بیشتر در خصوص تراکنشهای مشتریان، کانال مورد استفاده مشتریان و موقعیت مشتری در هر زمان، این احتمال وجود دارد که مشتریان تجربیاتی بسیار خاص و سفارشی داشته باشند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

چهار راهبرد ضروری برای بقای بانکداری شعبهای

با اینکه هیچ فرمول کاملی برای طراحی شعب در بانکداری وجود ندارد، طرح شعب ایالت کنکتیکوت به نام Solidus چهار راه ابقای خردهفروشی ارائه کرده است؛ از جمله ادغام شعب فیزیکی و دیجیتال، استقبال از مفهوم بانکداری کلی، ایجاد تنوع کانال خردهفروشی، بازتعریف اثربخشی در هر فوت مربع

[/mks_pullquote]

نگاه به تحولات شعب از زاویهای دیگر

جان ورهیز که بهعنوان مشاور در شرکت مشاورهای پیک پرفورمنس فعالیت میکند، معتقد است که اگر هر جایی و هر شخصی برنامه تغییر شعب مختص خودش را داشته باشد، نمیتوان گفت که تمامی این برنامهها درست از آب درمیآیند و به همین دلیل در ادامه به چهار نکته و در واقع موارد کلی که در این خصوص وجود دارد، اشاره کرده است:

تحولات شعب موضوع جدیدی نیست

این موضوع در واقع حدود ۵۰ سال پیش و با معرفی دستگاههای خودپرداز شروع شد و طی این سالها فناوریهای جدید و بهروزرسانیهایی که در این حوزه انجام میشود، انتخابهای بیشتری در اختیار مشتریان قرار میدهد و بانکداران ما را کارآمدتر میکند. پس تحولات شعب، سوژه جدیدی نیست که در همین چند سال اخیر سروشکل گرفته باشد.

شعب از بین نمیروند

گزارشهایی که میگوید بین ۳۰ تا ۵۰ درصد شعب طی پنج سال آینده از بین میرود، به نظر احمقانه میرسد. امروزه در ایالات متحده، حدود ۸۶ هزار شعب بانکی خردهفروشی و حدود ۲۱ هزار شعب اتحادیههای اعتباری وجود دارد. بر اساس آمار شرکت بیمه سپرده فدرال، در نیمه اول سال ۲۰۱۷، حدود ۲۰۰ شعبه بسته شد و از طرف دیگر ۱۰۰ شعبه جدید =افتتاح شد. بنابراین انتظار میرود که میزان کاهش شعبه امسال نسبت به سالهای اخیر، روند کندتری داشته باشد.

شعب چندان هم کوچک نمیشوند

نوشتههای متفاوتی در جراید دیده میشود مبنی بر اینکه «تا پنج سال آینده ۵۰ درصد شعب به مکانهای تماماتوماتیک تبدیل میشوند.» یا «با توجه به کوچکتر شدن اندازه شعب، به نظر میرسد که میانگین سایز شعب به کمتر از دو هزار فوت مربع برسد.» باید بگویم که شرکت مدیریت املاک جونز لانگ لازال مطالعاتی انجام داده که به روند ساختوساز در صنایع مختلف نگاه کرده است. دادههای این تحقیق که روی ساختوسازهای ساختمانهای جدید تمرکز کرده است، نشان میدهد که در واقع اندازه شعب جدید رو به بزرگتر شدن پیش میرود و میانگین آن به ۵۳۰۰ فوت مربع خواهد رسید.

تحول شعب تماما درباره مهاجرت تراکنشها نیست

سه عملیات اصلی در شعب بانکی پردازش میشود؛ انجام تراکنشهای مالی، ارائه مشاورههای مالی و امکان باز کردن حساب برای دسترسی به سیستمهای سرمایه و پرداخت. طی این سالها، بانکها سعی کردهاند تا تراکنشهای مالی را به کانالهای سلفسرویس خود ارجاع دهند تا به این ترتیب هزینههای کارکنان و نیروی کارشان را کاهش دهند. یک شعبه بانکی معمولی حدود ۴۵ ساعت در هفته باز است و با توجه به این ساعات، کمترین میزان فروش را داراست.

بهطور میانگین، یک بانکدار شخصی روزانه حدود دو حساب سپرده جدید میفروشد و به عبارتی یک ساعت از وقتش به این کار اختصاص دارد و مابقی زمانش صرف ارائه سرویس به حسابهای موجود و سایر کارهای اداری میشود. با یک حساب و کتاب ساده میتوان به این نتیجه رسید که کارمند بانک تنها چهار درصد از زمانش در ماه را واقعا صرف فروش کرده است. بنابراین نکته مهمی که باید در تحولات شعب به آن توجه کرد، تنها صرفهجویی در هزینهها و تغییر مسیر به سمت سلفسرویس نیست؛ بلکه باید به ایجاد تعاملات بیشتر با مشتریان و برقراری روابط عمیقتر و فروش بیشتر منجر شود.