2.5 میلیارد نفر در سراسر جهان از سیستمهای بانکداری و مالی محروم هستند. بیش از یک سوم جمعیت جهان به دلایل مختلفی چون عدم وجود تاریخ اعتباری یا مهاجرتهای غیرقانونی از نظام اقتصادی جهان بیبهرهاند. این محدودیت، نه تنها امنیت مالی آنها را نقض میکند، بلکه دسترسی این افراد به بازار کار و حتی قابلیتهایی چون اجاره خانه را نیز بسیار محدود میکند. اما اینک، زمان تغییر در سیستمهای مالی و بانکداری فرا رسیده و با ظهور رگتک در بانکداری این تغییرات پررنگتر نیز خواهند شد.

ریسکپذیران و نوآوران

از بحران مالی سال 2008 میلادی به بعد، سرویسهای مالی با انبوهی از قوانین و مقررات مواجه شدهاند. با افزایش مسئولیت و تعهدات انطباقی بانکها، تیمهای انطباقی نیز رو به افزایش هستند و افزایش 30،000 نفری کارمندان بخش قانونگذاری و انطباق سیتی بانک (Citi Bank) مثالی بارز از این روند روبهرشد است.

درست زمانیکه فعالان این حوزه در حال ربودن گوی سبقت از همدیگر بودند، نوآوری راه خود را پیدا کرد. فناوریهای مالی (فینتک) که خدمات مالی فناورانه را ممکن ساختهاند، طی پنج سال اخیر رشد شگفتانگیزی داشتهاند و به نظر میرسد که میتوانند شکاف موجود در سیستم بانکداری سنتی جهان را ترمیم کنند. تمرکز روی نیازهای کاربران در وهله اول و روی آوردن به بازارهای جدید، مسیر پرفراز و نشیبی است که میتواند کاربران و مشتریان بیشتری را به سمت فناوریهای مالی سوق دهد. از برنامه جوی (JOY) با محوریت زنان گرفته تا قهرمان استارتآپهای غیرمشمولان خدمات مالی، پاکیت (Pockit)، همه و همه به دنبال راهی برای ارائه خدمات مالی به تعداد بیشتری از کاربران در سراسر جهان هستند.

اما علیرغم تمام رویکردهای اخیر، هنوز هم برخی از مشکلات مشابه گذشته همچنان وجود دارند. ارائه خدماتی همچون واریز وجه و وام یا انتقال پول در نقاطی از جهان که فاقد قانونگذاریهای مستند و رسمی هستند، همچنان ریسکپذیر است و بهبود شرایط در چنین محدودههایی، مستلزم قانونگذاریهای دقیق و محکم در آنها است. در صورتیکه بانکها، بهعنوان بالغین قانونمند، معقول و فراری از ریسک این اکوسیستم، در قبال چنین محدودیتهایی شانه خالی کنند، دیگری امیدی به شرکتهای فینتکی، بهعنوان نونهالان ریسکپذیر و تجربی نخواهد بود.

عهدهداری انطباق با تکنولوژی

همانند بسیاری از حوزههای دیگر، کلید هماهنگی بیشتر در حوزههای مالی نیز ارتباطات است. سازمان هدایت اقتصادی بریتانیا (Financial Conduct Authority)، سندباکس (SandBox) صنعتی جدیدی را راهاندازی کرده که بازخوردهای مداوم بین شرکتهای فینتک، صاحبان سرمایه، قانونگذاران و رگتکها را مورد هدف قرار داده است.

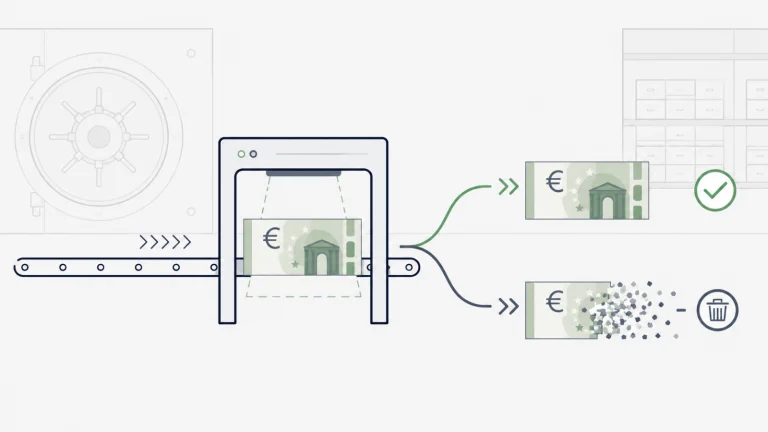

رگتک یا فناوری قانونگذاری، قوانین پیچیده را به کدهای رابط برنامهنویسی کاربردی ایپیآی (API) بازگردانی میکند. این فناوری قادر است، فرایندهای دشوار انطباق را با هدف کاهش ریسک و منابع انسانی تسهیل کند. ضمن اینکه نیازی مبرم برای این فناوری وجود دارد و آن این است که شرکتهای ارائه دهنده خدمات مالی فنآورانه و استارتآپها، قابلیت استخدام نیروهای انطباقی منظم و کارآمد در تمام حوزهها را ندارند، اما رگتک، این مشکل و نیاز را برطرف ساخته و میتواند تمام احتیاجات و الزامات قانونی فینتکها را ارائه دهد.

نوآوریهایی از قبیل یادگیری ماشین (Machine Learning)، زیست سنجی یا بیومتریک (Biometrics) و دفاتر کل توزیعشده، به تایید انطباق از طریق منابع کمتری کمک میکنند و مزایای قابل توجهی را متوجه حوزههای مالی و بانکداری میکنند. بهعبارت بهتر، آمار 70 درصدی از کاربران به اصطلاح «خوب» که قابلیت کنترل خودکار را دارند، با استفاده از این نوآوریها به 95 درصد در خلال شرکتهای فینتک میرسند. از این رو، این امکان وجود دارد تا نیروهای انسانی به 5 درصد باقیمانده کاربران که نیاز به مداخلات انسانی دارند، اختصاص پیدا میکند. با اتخاذ این رویکرد، رگتک به حل مشکل تاریخی دسترسی به خدمات مالی و امنیت، و 2.5 میلیارد محرومیت از خدمات مالی در سراسر جهان کمک میکند.

ایجاد تعادل بین دسترسی و امنیت

شرکتهای فینتک میتوانند دسترسی افراد محروم از خدمات مالی، به تامین مالی خرد (Micro-financing) یا نقل و انتقالات پول را تسهیل کنند و به شدت نیز در بازارهای نوظهور مبتنی بر پول نقد در حال رشد هستند، به طوریکه در حال حاضر توانستهاند 90 درصد از بازارهای نوظهور را تحت سلطه درآورند. اما باید متذکر شد که 32.5 درصد از تولید ناخالص داخلی جهان، که رقمی بالغ بر 1 تریلیون دلار ارزش دارد، صرف پولشویی برای اقداماتی غیر قانونی نظیر قاچاق انسان، فروش مواد مخدر و حتی مواردی بدتر از آن شده است که میتواند نگران کننده باشد. در واقع اگر بخواهیم کمی شفافتر به این قضیه نگاه کنیم، خواهیم دید که توانایی شرکتهای فینتک برای ورود به بازارهای جدید، علیرغم مزایا و منافعی که دارد، بزرگترین خطر این شرکتها نیز محسوب میشود.

به همین علت است که تقریبا 150 شرکت رگتک، برای ایجاد تعادل در این حوزه در تلاشند. آنفیدو (Onfido) شرکتی است که فرایندهای شناخت مشتری (KYC) را تنها بر اساس گرفتن یک عکس سلفی تسهیل میکند.

به عبارت بهتر، این شرکت به کسبوکارها کمک میکند تا افراد را بر اساس اسناد هویتی مبتنی بر عکس (سلفی) و فناوری هوش مصنوعی فراپرده نرمافزار، شناسایی کنند.

شرکتهایی مانند کمپلیاوانتاژ (Complyadvantage)، این قابلیت را در اختیار کسبوکارها، بانکها یا موسسات مالی قرار میدهند تا هرگونه پولشویی یا تامین مالی تروریسم را شناسایی کنند.

شرکت فیچراسپیس (Featurespace) نیز نوع دیگری از رگتکها است که نظارت روی رفتارهای کاربران را برای پیشبینی و جلوگیری از تقلب توسط آنها ممکن میسازد.

با روی کار آمدن شرکتهای رگتک برای مدیریت بار انطباقی مقررات و قوانین، خطرات از پیش روی شرکتهای فینتک برداشته شده است و این شرکتها میتوانند آزادانه نسبت به جذب کاربران فاقد خدمات مالی اقدام کنند. رگتک، نه تنها خلاقانه است بلکه میتوان آن را انقلابی در صنعت خدمات مالی و بانکداری دانست.

بازنگری در مقررات

در حالت کلی میتوان قانونگذاران را به دو دسته تقسیمبندی کرد. گروه اول، قانونگذارانی هستند که با هدف جلوگیری از اقدامات سوء با تمام نوآوریها مخالفت میکنند. اما دسته دوم، قانونگذارانی هستند که هدفشان کمک به دسترسی کاربران به خدمات جدید در کنار پیشگیری از تخلفات و تقلبات است. خوشبختانه، سازمان هدایت اقتصادی بریتانیا در دسته دوم قرار گرفته است.

پیغام این سازمان برای شرکتها، پیشتجویز راهکارها نیست بلکه حمایت از آزمایشات برای حصول نتیجه مطلوب است. بهعبارت دیگر، از منظر این سازمان، اگر فناوریهای نوظهور قادر به اثبات توانایی خود در اعمال الزامات انطباقی، بهتر و سریعتر از قبل باشند، مورد استقبال قرار خواهند گرفت. از شرکتهای فینتک و رگتک کوچک، برای تعامل با سایر فعالان قدرتمند در این حوزه و بازنگری در مورد قوانینی که از نظر سرمایهگذارن خارجی، نقصی برای داراییهای استراتژیک بریتانیا به شمار میروند دعوت بهعمل میآید. باتوجه به اینکه انگلستان سردمدار هر دو حوزه فینتک و رگتک در جهان است، به نظر میرسد چنین رویکردی بتواند ما را به سمت نتیجه دلخواه سوق دهد.

در مقابل، آلمان هنوز هم در برابر نوآوریهایی که میتوانند بانکها را برای پوششدهی عموم مردم کمک کنند، مقاومت میکند. قوانین کنونی موجود در این کشور، شرکتها و موسسات را به استفاده از روشهای انطباقی آفلاین به جای ورود به عرصه دیجیتال وا میدارند که این روش، نه تنها هزینههای بالایی را به شرکتهای فینتک تحمیل میکند، بلکه برای کاربران و بهویژه دارندگان محدودیت در تاریخ اعتباری نیز بسیار دردسرساز است.

انقلاب رگتک

علیرغم تمام مشکلات و محدودیتهایی که مطرح شد، انقلاب رگتک و آثار شگفتانگیز آن به وضوح احساس میشود. پاکیت بانک (Pockit Bank) میتواند برای تک تک جمعیت 4 میلیون نفری فاقد خدمات مالی و بانکی در بریتانیا، با کمترین میزان ریسک کارت اعتباری صادر کند. ترنسفروایز (Transferwise) و ورلد رمیت (World Remit) نیز خدماتی هستند که میتوانند هزینههای انتقال و پرداخت وجه را به کمتر از میانگین کارمزد 16% کاهش دهند.

شرکتهای فینتک اینچنینی به شدت در حال رشد و افزایش هستند. بسیاری از بزرگترین سیستمهای بانکی جهان نیز اینک رهرو چنین شرکتهایی شدهاند و بخش اعظمی از انرژی خود را معطوف پوششدهی کاربران غیرمشمول با تکیه بر رگتک کردهاند. البته این روند برای ما و جهانی که در آن زندگی میکنیم بسیار سودمند خواهد بود. به خاطر داشته باشید که با هر 1 درصد افزایش در مشارکتهای مالی، چیزی در حدود 3.6 درصد به تولید ناخالص داخلی جهان افزوده میشود.

منبع: Medium