پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ماهنامه عصر تراکنش / دومین دستورالعمل سرویسهای پرداخت اروپا، فرصتهای جذاب و جالبی برای سازمانهای پرداخت فراهم کرد، اما برای اینکه بانکها بتوانند برنده این میدان باشند، باید این ساختارشکنی را به نفع خودشان تغییر دهند.

سال ۲۰۱۵ و اوایل سال ۲۰۱۸، PSD2 سوژه داغی بود که خبرهایی از تصویب بخشهای مختلف آن در ماههای مختلف سال منتشر میشد و در بسیاری از سایتهای خبری و گزارشها، خبر از قانون نجاتدهندهای بود که گویا قرار است فرشته نجات استارتآپهای فینتک و متحولکننده روند کاری بانکها باشد. از ژانویه ۲۰۱۸ و در ماههای گذشته که خبر تصویب این قانون منتشر شد، این موضوع از تبوتاب و هیجان اولیه افتاد و سکوت سنگینی درباره آن حاکم شد. با این حال قرار است در سال ۲۰۱۹، خبرهای جدیدی از این داستان شنیده شود.

دومین دستورالعمل سرویسهای پرداخت اروپا یا همان PSD2 بخشی از یک روند جهانی در رگولاتوری بانکهاست که بر امنیت، نوآوری و بازار رقابت تمرکز و اصرار ویژهای دارد. قانون PSD2 توانست با الزام بانکها نسبت به ارائه دادههای حساب و اطلاعات مشتری به ارائهدهندگان سرویسهای پرداخت معتبر و تاییدشده یا همان پیاسپیها، قدمی در پیشرفت بانکداری اتحادیه اروپا بردارد.

باتوجه به اینکه در سالهای اخیر، امنیت پرداخت الکترونیکی از موضوعات اساسی و مهم و فراملی در راهنما و رگولاتوری اروپا به حساب میآید، PSD2 هم در واقع امنیت مورد نیاز برای بانکداری و پرداخت آنلاین و همچنین چارچوب رگولاتوری مورد نیاز برای اتحادیه اروپا را فراهم میکند و این کار را با حفاظت مصرفکنندگان در برابر کلاهبرداری و تخلفات و افزایش امنیت پرداخت و همچنین افزایش رقابت و نوآوری در بازار پرداختهای خرد انجام میدهد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

معرفی سازمان بانکداری اروپا

سازمان بانکداری اروپا که به اختصار به آن EBA هم میگویند، یک سازمان نظارتی اتحادیه اروپا بوده که مقر آن در لندن است. فعالیتهای این سازمان شامل تست استرس در بانکهای اروپایی بهمنظور افزایش شفافیت در سیستم مالی اروپا و شناسایی نقاط ضعف در ساختار سرمایه بانکی میشود. این سازمان در تاریخ یکم ژانویه ۲۰۱۱ تاسیس شد و تمام وظایف و مسئولیتهایی را که تا آن زمان بر دوش کمیته نظارت بانکداری اروپا (CEBS) بود، برعهده گرفت. این سازمان در حال جابهجایی به شهر پاریس است.

[/mks_pullquote]

حالا که از اهمیت و مزایا و فواید قانون PSD2 در سیستم بانکی و پرداخت گفتیم، تعریف مختصری هم از آن ارائه میدهیم تا معنای دقیق آن مشخص شود. با تصویب قانون PSD2، ارائهدهندگان سرویس پرداخت واسط یا همان TPPها که اغلب به اسم همان کسبوکارهای فعال در حوزه فینتک شناخته میشوند، دسترسی گستردهتری به دادههای بانکی کاربران خواهند داشت.

به عبارتی ارائهدهندگان واسط میتوانند به لطف این قانون، دو نوع درخواست داشته باشند؛ اولی درخواست مربوط به سرویس اطلاعات حساب است که به مشتری امکان بررسی اجمالی از حسابهایش در بانکهای مختلف را میدهد و دومی مربوط به سرویسهای اطلاعات پرداخت یا همان PIS است که به مشتری این امکان را میدهد تا تراکنشهایش را از طریق حسابهای بانکی مختلف و متعددی انجام دهد.

در حقیقت هر شرکت فینتکی که مورد تایید بانک مرکزی اروپا باشد، میتواند این اپلیکیشنها را توسعه دهد و حتی شرکتهایی که بهطور معمول با بانکها مشارکت و همکاری ندارند، مانند گوگل و فیسبوک، میتوانند این اپلیکیشنها را توسعه دهند تا به این ترتیب بهعنوان یک ارائهدهنده AIS یا PIS در این صنعت فعالیت داشته باشند.

پیشرفت و توسعه این قانون شاید زنگ خطری برای بسیاری از بانکها و موسسات مالی سنتی باشد؛ چراکه آنها تمایلی ندارند APIهایشان را به روی ارائهدهندگان سرویسهای پرداخت غیربانکی باز کنند، اما از طرف دیگر، فرصتی که PSD2 ایجاد میکند برندگانی مانند کسبوکارهای فینتک دارد که از این فرصت پیشآمده راضیاند.

علاوه بر شرکتهای فینتک، شاید بیشترین گروهی که از تصویب قانون PSD2 بهرهمند میشوند، مشتریانی باشند که از این به بعد با خیل وسیعی از گزینهها و امکانات، تکنولوژیهای جدید و راهکارهایی روبهرو میشوند که به هنگام پرداخت دستشان را برای انتخابهای بیشتر باز میکنند. در حالی که PSD2 یک اقدام اروپایی محسوب میشود، اما میتواند مثال و نمونه خوبی برای دیگر بازارها مانند چین و ایالات متحده باشد که بهصورت تدریجی به سمت بانکداری باز پیش میروند.

PSD2 در دل ساختارشکنی بازار

چندین روند جهانی هستند که چالشهای جدی برای بانکها و سازمانهای پرداخت غیربانکی ایجاد کردهاند. نوآوریهای فناوری، بهعنوان مثال پرداختهای دیجیتال و اپلیکیشنهای مبتنی بر کلود، باعث شده تا انتظارات مشتری، چه برای امنیت و چه برای رضایت و راحتی افزایش پیدا کند. رقابت برای تاچپوینت یا همان نقطه ارتباط با مشتری و دسترسی امن به دادههای آنها از هر زمان دیگری سختتر شده است و این برای بانکها و غیربانکیها نهتنها به معنای تراکنشها و مدیریت نقدینگی است، بلکه بهطور گستردهتری سفر مشتری (Customer journey) را شامل میشود.

برای مشتریان خرد این کار میتواند به معنای سرویسهایی باشد که از تصمیمات خرید پشتیبانی میکند و برای شرکتها این اقدام به معنای داشتن یک دیدگاه یکپارچه از مدیریت زنجیره تامین است.

حالا قانون PSD2 این امکان را به وجود آورده تا اشخاص واسط بتوانند به کمک بانکها، امکان دسترسی به حساب تراکنشهای مشتری را داشته باشند و هدف از این کار این است که برای مصرفکنندگان هزینههای پایینتر و امنیت بالاتری فراهم کنند و به پذیرندهها هم این فرصت را میدهد تا تجربه مشتری متفاوتی، بهویژه در زمینه پرداخت، ارائه دهند.

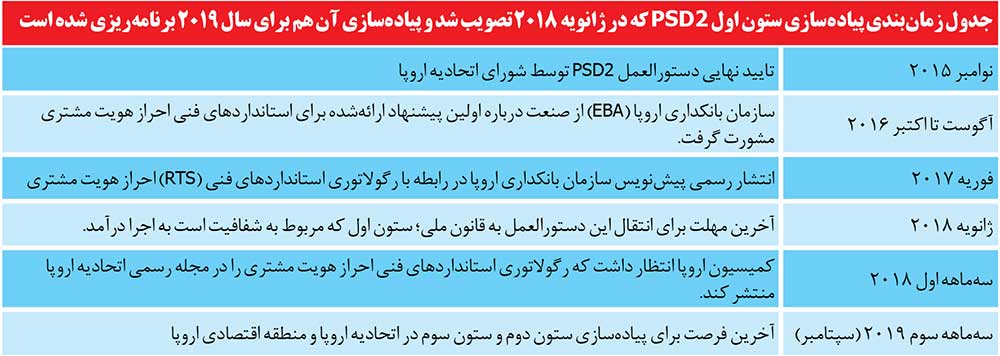

ساختار رگولاتوری پیچیده PSD2، شامل مسائل مربوط به شفافیت قیمتگذاری و امنیت، گزارش حوادث و فناوری میشود. در واقع این دستورالعمل، به دولتها اجازه ایجاد معیارهای دقیق قانونی و الزامات و استانداردهای مورد نیاز را میدهد و معماریای که در آن به کار گرفته شده، در سه ستون خلاصه میشود. ستون اول مربوط به شفافیت میشود، ستون دوم به امنیت و احراز هویت مشتری میپردازد و ستون سوم امکان دسترسی به حسابها را شامل میشود.

تطابق و سازگاری با قانون PSD2 در دو مرحله انجام میشود. مرحله اول مربوط به تایید شدن ستون اول معماری PSD2 است که در تاریخ ۱۳ ژانویه ۲۰۱۸ تصویب شد. مرحله دوم که شامل پیادهسازی ستون دوم و سوم این قانون میشود هم در سهماهه سوم سال ۲۰۱۹ اجرا خواهد شد.

جدول زمانبندی پیادهسازی ستون اول PSD2 در ژانویه سال ۲۰۱۸ تصویب شد و پیادهسازی آن هم برای سال ۲۰۱۹ برنامهریزی شده است.

این زمانبندی نشان میدهد که در سپتامبر ۲۰۱۹، شرکتهای پیاسپی باید کاملا آمادگی داشته باشند تا استانداردهای فنی رگولاتوری امنیت و عملکردهای مورد نیاز را پیادهسازی کنند. هرچند جدیدا تغییر کوچکی در جدول زمانبندی این پیادهسازیها ایجاد شد که نشان میدهد بانکها مجبور به ارائه ایپیآیهای باز خود به ارائهدهندگان واسط، شش ماه جلوتر از تاریخ پیادهسازی، برای تست و ادغام هستند. در نتیجه ایپیآیهای آنها باید شش ماه جلوتر، یعنی در مارس ۲۰۱۹ آماده باشد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

سرویس اطلاعات حساب (AIS) چیست؟

سرویس اطلاعات حساب بازتابی از پیشرفتهای تکنولوژی جدید و روند روبهرشد روابط مشتریان با ارائهدهندگان حساب متعدد است. در واقع این سرویس به مشتریان این امکان را میدهد تا دادههای مالی خودشان را، با رضایت شخصی خودشان با افراد واسط دارای مجوز به اشتراک بگذارند تا در نتیجه مصرفکنندگان بتوانند راحتتر و بهتر حسابهایشان را مدیریت کنند و مقایسههای بهتری انجام دهند.

[/mks_pullquote]

در حالی که PSD2 تهدیدی برای مدلهای کسبوکار فعلی محسوب میشود، از طرفی برای بانکها هم فرصتهایی به وجود میآورد تا بتوانند بهعنوان نوآوران فناوری به رقابت بپردازند و نیز با استفاده از ابزارهای تحلیلی بسیار قوی بتوانند از فروشگاه گسترده دادههایشان، اطلاعات ارزشمندی استخراج کنند.

همانطور که پیشتر هم گفتیم، PSD2 بهصورت واضح و مشخص بیان میکند که مشتریان این اجازه را دارند تا در صورت رضایت، هنگام انجام پرداخت آنلاین، چه از PISPها و چه از AISPها، هر کدام که مد نظرشان باشد استفاده کنند.

ایجاد چنین تغییراتی به رشد بازار در زمینه تجارت الکترونیکی و استفاده از اینترنت و پرداختهای موبایلی و همینطور افزایش و توسعه فناوریهای جدید منجر میشود و این روند را ایجاد میکند که مشتریان با ارائهدهندگان حساب روابط بسیار متعددی داشته باشند و به این ترتیب باعث میشود تا مشتریان بتوانند دادههایشان را بهراحتی و در امنیت کامل به اشتراک بگذارند.

این امر پرداختهای موبایلی و اینترنتی را آسانتر میکند و مشتریان میتوانند حسابهایشان را مدیریت کنند و مقایسههای بهتری انجام دهند تا در نهایت بتوانند برترین محصولات را پیدا کنند. همچنین از دیگر ثمرات PSD2 فراهم کردن پایه و اساس قانونی و نظارتی بانکداری باز است. در واقع بانکداری باز شرکتها را قادر میسازد تا مشاورهها و راهنماییهای مالی شخصی دقیقتری همراه با امنیت و ایمنی به مشتریان ارائه دهند.

این نوع از بانکداری از APIها برای به اشتراکگذاری امن اطلاعات مشتری استفاده میکنند. در حال حاضر هم ۹ بانک بزرگ در بریتانیا هستند که بانکداری باز را در سیستمهایشان پیادهسازی کردهاند؛ از جمله رویال بانک اسکاتلند، سانتاندر، بارکلیز، اچاسبیسی، لویدز، نیشنواید، دانسکی، بانک ایرلند و بانکهای متحد ایرلندی.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

سرویس شروع پرداخت (PIS) چیست؟

سرویس شروع پرداخت بازتابی از رشد بازار در حوزه فعالیتهای تجارت الکترونیکی و استفاده از پرداختهای موبایلی و اینترنتی است. این نوع سرویس به مشتریان این امکان را میدهد تا فرایند پرداختشان را مستقیما از حساب بانکی خودشان انجام دهند که در نهایت به بهبود انتخاب مشتری، راحتی و همچنین رقابت در بازار منجر میشود.

[/mks_pullquote]

از موضوعاتی که در رابطه با PSD2 مطرح میشود این است که این قانون و هیچکدام از زیرشاخههای آن حداقل تا قبل از سهماهه اول سال ۲۰۱۹ قابل استفاده و اجرا نخواهند بود و به همین دلیل هم در این فاصله زمانی از ژانویه ۲۰۱۸ تا زمان عملیاتی شدن قوانین، سازمان بانکداری اروپا و کمیسیون اتحادیه اروپا موفقت کردهاند که ارائهدهندگان واسط با استفاده از فرایندی به نام «Screen Scraping» به اطلاعات پرداخت مشتریان و انجام تراکنشهای پرداخت دسترسی داشته باشند.

شرکت دیلویت هم نظرسنجی جامعی را برای ارزیابی رویکرد PSD2 در اروپا انجام داده و دیدگاههای ۹۰ سازمان بانکی اتحادیه اروپا را مورد بررسی قرار داده است که از این ۹۰ سازمان، ۲۴ بانک در اروپای غربی و ۶۶ بانک در اروپای شرقی و مرکزی قرار دارند.

سه مدل دستهبندی در خصوص رویکردی که اروپا در رابطه با PSD2 اتخاذ کرده، وجود دارد که در شکل شماره ۲ شرح داده شده است.

در مورد دسته اول، یعنی چالشگران PSD2 اروپای شرقی و مرکزی باید گفت که درصد زیادی از آنها، حدود ۴۲ درصدشان، نسبت به قانون جدید PSD2، موضع همکاری و مشارکت دارند و از این قانون در جهت بهکارگیری استراتژیهای کسبوکاری جدید استفاده میکنند. در خصوص دسته دوم یعنی مینیمالیستها باید گفت که بنا به نظرسنجی دیلویت به نظر میرسد که آنها بیشتر در حال ارزیابی این موضوع هستند و هنوز تصمیمات قطعی نگرفتند، اما در مورد دسته سوم یعنی اروپای غربی، حدود ۴۲ درصدشان با آغوش باز به استقبال این قانون رفتهاند و برای به دست آوردن سهم بازار نهایت استفاده را از آن میبرند.

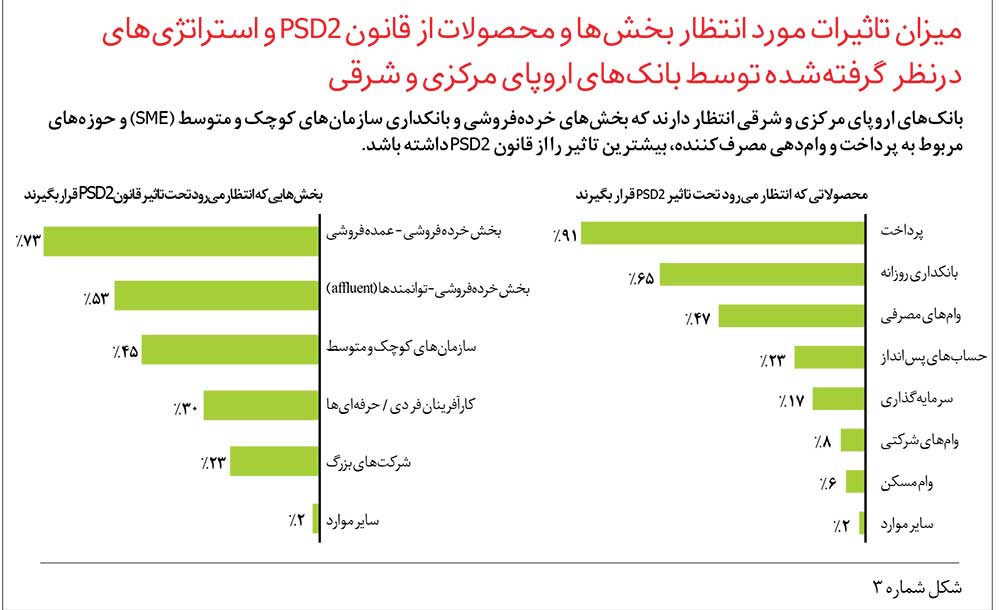

از دیگر موضوعات جالبی که در این نظرسنجی به آن توجه شده، تاثیر بازار مورد انتظار PSD2 بر محصولات و بخشها و ملاحظات راهبردی بانکهاست. در واقع نظرسنجیها نشان میدهد بانکها انتظار دارند تا بیشترین تاثیرات این قانون بر بخشهای خردهفروشی و بانکداری SME و حوزه پرداخت و وامدهی باشد.

همانطور که در شکل شماره ۳ مشاهده میکنید، در بخش دستهبندی محصولات، پرداخت و بانکداری روزانه بیشترین تاثیر را از قانون PSD2 میگیرند و با توجه به اینکه این قانون هم بیشتر ارائهدهندگان سرویس اطلاعات حساب یا AISP و ارائهدهندگان سرویس شروع پرداخت یا PISP را هدف قرار میدهد، اتفاق دور از ذهنی نیست. همچنین بخش قابل ملاحظهای از پاسخدهندگان وامدهی مصرفکننده را از حوزههای تحت تاثیر این قانون معرفی کردند؛ چراکه یکی از مزایای استفاده از سرویسهای AISP و تجزیهوتحلیل دادهها، افزایش و تقویت تصمیمگیری در برابر ریسکهای وامدهی است.

اما زمانی که صحبت از فرصتهای پیشرو برای بخشبندیهای مختلف میشود، بانکداری خرد بیشترین شانس را میان دیگر بخشبندیها دارد و ۷۳ درصد پاسخدهندگان تاثیر PSD2 در این حوزه را بیشتر از دیگر حوزهها میدانند.

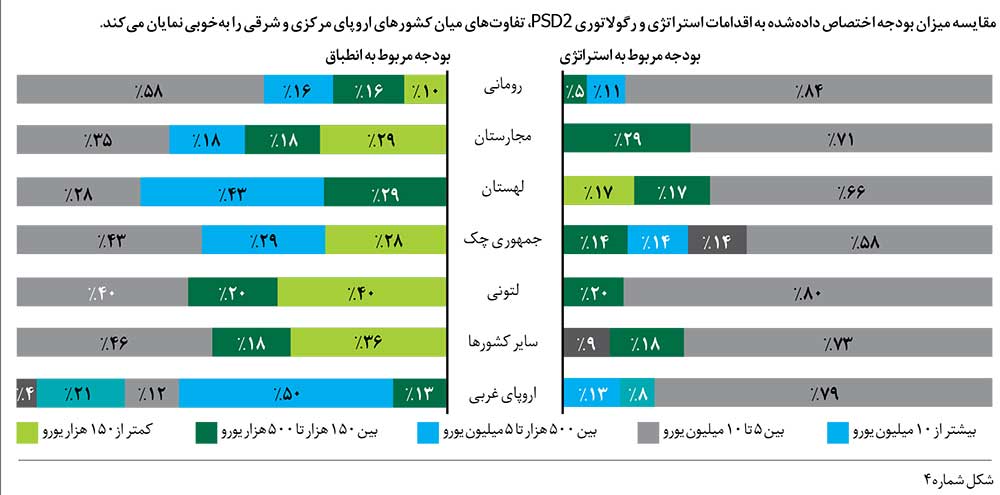

از آمارهای مورد توجه این نظرسنجی، بودجهای بود که کشورهای مختلف برای رگولاتوری و اقدامات استراتژی PSD2 اختصاص داده بودند و شکل شماره ۴ زیر بهخوبی میتواند تفاوتهای میان کشورهای مختلف اروپایی را در این باره نشان دهد.

همانطور که در شکل شماره ۴ هم مشاهده میشود، میزان بودجههای اختصاص دادهشده برای بحث انطباق میان بازارهای اروپای شرقی و مرکزی بهطور چشمگیری متنوع است و یکی از دلایلش هم تفاوت سرعتی است که در فرایندهای قانونی این کشورها وجود دارد و دلیل دیگرش هم اندازههای مختلف بانکها در بازارهای فردی است.

همچنین از دیگر موارد جالب توجه این است که کشور لهستان جزء کشورهایی است که تقریبا تمام بانکهایش بودجههای خاصی را برای بحث انطباق اختصاص دادهاند و کمترین سهم را میان کشورهایی که هیچ بودجهای برای این کار اختصاص ندادند، داراست (حدود ۲۸ درصد). نکته جالب توجه دیگری که در این شکل شماره ۴ وجود دارد این است که بین ۵۸ تا ۸۴ درصد از بانکهای اروپای شرقی و مرکزی هیچ بودجه خاصی برای اقدامات استراتژیک خود درخصوص PSD2 قرار ندادهاند. در بین کشورهای نامبرده، جمهوری چک با ۴۲ درصد و کشور لهستان با ۳۴ درصد بیشترین سهم میان بانکهای دیگر کشورها برای استراتژیهای PSD2 را در اختیار دارند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

بانکداری باز چیست؟

بانکداری باز به شرکتها این امکان را میدهد تا راهنماییهای مالی شخصی دقیقتری به مشتریان ارائه دهند. بانکداری باز با استفاده از ایپیآیها، اطلاعات مشتری را به شیوهای امن به اشتراک میگذارد. شرکتها میتوانند به کمک ایپیآیهای بانکداری باز و البته با رضایت مشتری، اطلاعات تراکنشهایش را مشاهده کنند تا بتوانند پیشنهادها و مشاورههای دقیقتری به او ارائه دهند.

[/mks_pullquote]

دو قانون مشابه با چالشهای جدی

دومین دستورالعمل سرویسهای پرداخت اروپا، تنها قانونی نبود که در سال ۲۰۱۸ در این قاره مورد تایید و اجرا قرار گرفت. ۲۵ مه ۲۰۱۸، قانون حفاظت از داده عمومی یا همان GDPR به تصویب رسید که از حق و حقوق افراد برای محافظت از دادههای شخصیشان دفاع میکرد. اگر قانون PSD2 را در کنار GDPR قرار دهیم، متوجه میشویم که هر دوی این قوانین هدف مشترکی را دنبال میکنند و آن هم این است که مشتری بتواند کنترل دادههایش را به دست بگیرد و امنیت داده بهخوبی حفظ شود.

در واقع پایه و اساس این دو قانون یکسان است و نشان میدهد که افراد مالک دادههایشان هستند و بنابراین حق انتخاب دارند که چه کسی و چگونه از دادههای آنها استفاده کند. هرچند زمانی که پای اجرا و پیادهسازی به میان میآید، اختلافاتی که بین این دو قانون تصویبشده وجود دارد، به چشم میآید و اگر به این اختلافات جزئی رسیدگی نشود، چالشهای موجود میتوانند پیادهسازی موفقیتآمیز PSD2 در بانکها را هم به خطر بیندازند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

GDPR چیست؟

مقررات حفاظت از دادههای عمومی شامل مجموعه قوانین الزامآوری است که توسط اتحادیه اروپا به منظور کنترل روشهای مدیریت و اشتراک دادههای شخصی کاربران توسط شرکتها تنظیم شده است. از نظر تئوری GDPR تنها برای کاربران اروپایی تدوین شده است اما به لطف ماهیت جهانی اینترنت اکثریت قریب به اتفاق سرویسها تحت تاثیر آن قرار خواهند گرفت.

[/mks_pullquote]

همانطور که قبلا هم گفته شد، قانون PSD2 این اجازه را به ارائهدهندگان واسط میدهد که در صورت رضایت صریح مشتری، به اطلاعات حساب او دسترسی داشته باشند و از زیرساختهای بانکها برای تسهیل ارائه خدمات پرداخت استفاده کنند. اصل این قانون کاملا با اصول GDPR منطبق است، اما زمانی که پای عمل به میان آید، اولین سوال اساسی که شکل میگیرد این است که کدام طرف باید رضایت مشتری که حرف اول را در هر دو قانون میزند، به دست آورد؛ بانک یا ارائهدهندگان واسط؟ سوالی که گویا در حال حاضر بدون پاسخ مانده است.

بر اساس قانون PSD2، بانکها فقط در صورتی میتوانند دادههای حساب مشتری را در اختیار ارائهدهندگان واسط قرار دهند که این ارائهدهندگان رضایت مشتری را در خصوص اشتراک داده به دست آورده باشند (بند ۶۷ و ۹۴ قانون PSD2). از طرف دیگر، بر اساس قانون GDPR، کنترلکنندههای داده، یعنی بانکها باید یک مبنای قانونی برای پردازش دادههای شخصی مشتری در اختیار داشته باشند.

از دیگر مواردی که در این دو قانون تعریف یکسانی برایش وجود ندارد و بهنوعی چالش ایجاد میکند، بحث دادههای پرداخت حساس است. پیشنویسی که تحت عنوان PSD2 ارائه شده، میگوید که بانکها ملزم هستند که به ارائهدهندگان سرویسهای اطلاعات حساب اطلاعات مشابه در دسترس مشتری را ارائه دهند و این نوع از اطلاعات جزء دادههای پرداخت حساس قرار نمیگیرد و در واقع هیچ تعریف خاص و مشخصی از دادههای پرداخت حساس ندارند.

اما قانون GDPR دادههای پرداخت حساس را همان دادههای شخصی تعریف میکند و به این ترتیب از هر نوع اطلاعات مربوط به یک فرد شناختهشده یا قابل شناسایی، چه بهصورت مستقیم یا غیرمستقیم حفاظت میکند. این اطلاعات میتواند شامل اسم، شماره شناسایی، اطلاعات مکان، شناسه آنلاین و دیگر عوامل از جمله هویت اقتصادی شخص باشد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

زمانبندی قانون GDPR

۲۵ ژانویه ۲۰۱۲: پیشنهاد قانون GDPR ارائه شد.

۲۱ اکتبر ۲۰۱۳: کمیته پارلمان اروپا رایگیری خودش را در این مورد انجام داد.

۱۵ دسامبر ۲۰۱۵: مذاکرات بین پارلمان اروپا، شورای اتحادیه اروپا و کمیسیون اروپا (جلسه رسمی سهجانبه) به ارائه یک پیشنهاد مشترک منجر شد.

۱۷ دسامبر ۲۰۱۵: کمیته پارلمان اروپا برای مذاکره میان سه حزب (پارلمان، شورا و کمیسیون) رای داد.

۸ آوریل ۲۰۱۶: این قانون توسط شورای اتحادیه اروپا تصویب شد. تنها کشور عضوی که خلاف آن رای داد، اتریش بود.

۱۴ آوریل ۲۰۱۶: قانون GDPR توسط پارلمان اروپا تصویب شد.

۲۴ مه ۲۰۱۶: این قانون ۲۰ روز بعد از اینکه در نشریه رسمی اتحادیه اروپا منتشر شد، به اجرا درآمد.

۲۵ مه ۲۰۱۸: مقررات این قانون، دو سال پس از تصویب آن بهطور مستقیم در همه کشورهای عضو اعمال شد.

۲۰ جولای ۲۰۱۸: این قانون در تمام کشورهای حوزه اقتصادی اروپا؛ از جمله ایسلند، نروژ و لیختناشتاین پس از موافقت با GDPR اعمال خواهد شد.

[/mks_pullquote]

این عدم وضوح در مورد آنچه از دادههای حساس پرداخت تعریف میشود، چالشهایی را برای تفسیر و پیادهسازی ایجاد میکند و احتمال عدم انطباق را نیز افزایش میدهد. در بریتانیا، دولت و رگولاتورها هم متوجه این چالشها شدهاند و به همین دلیل خزانهداری کشور و دیگر نهادهای قانونگذاری بهدنبال یک رویکرد عملی برای تطبیق الزامات مورد نیاز PSD2 و GDPR هستند.

باتوجه به این شرایط، ضروری است که رگولاتوریهای اتحادیه اروپا و کشورها دستورالعملهای بیشتری در مورد الزامات انطباق دو قانون PSD2 و GDPR، چه در این زمان وقفه کنونی و چه بعد از آن در نظر بگیرند. از آنجایی هم GDPR حداکثر جریمه مالی چهاردرصدی از گردش مالی سالانه جهانی برای تخلفات قرار داده است، بنابراین عدم وجود یک راهنمای جامع و کامل میتواند منجر به این شود که بانکها اولویتشان را بیشتر روی انطباق با GDPR قرار دهند تا PSD2.

ثمره این اتفاق هم به احتمال زیاد ایجاد محدودیتهای شدید در امکان دسترسی ارائهدهندگان واسط به دادهها و سختگیریهای بیشتر در مفهوم رضایت مشتری میشود. در ادامه امکان استفاده از سرویسهای افراد واسط هم بهمراتب سختتر خواهد شد و منافع کمتری برای مصرفکنندگان در پی خواهد داشت. از طرف دیگر این اقدام میتواند تمام تلاشها در راستای بانکداری باز را خنثی کند و اثربخشی اقدامات رگولاتوریها در راستای افزایش رقابت و نوآوری در بازار پرداخت را بیاثر کند.

داستان ایران

استارتآپهای حوزه فینتک هم در دنیا و هم در ایران رشد بسیار سریع و چشمگیری داشتند. در ایران همزمان با بزرگ شدن اکوسیستم استارتآپی و با سرمایهگذاریهای اولیه در تعدادی از استارتآپهای مالی خدمات جدیدی در فضای پرداخت خرد عرضه شد و همین اتفاق توجه بسیاری از کسبوکارهای آنلاین را به ارائه خدمات مالی نو جلب کرد.

بهمرور اما محدودیتهای زیاد و بهخصوص نبود قانون منجر به ایجاد مشکلات مختلفی برای این جریان در داخل ایران شد، بهطوری که بارها و بارها اخبار فیلتر شدن استارتآپهای فینتک را از جاهای مختلف شنیده و خواندهایم. بانک مرکزی طی سالهای اخیر برخورد احتیاطآمیزی با فعالان فینتک داشته و سیاست ایجاد چارچوب را به سیاست اعطای مجوز ترجیح داده است. تعلل بانک مرکزی در ارائه سیاستی فراگیر باعث نامشخص شدن وضعیت استارتآپهای فینتک و آینده فناوریهای مالی در ایران شده است.

اما در نهایت و هرچند خیلی دیر، در جلسه هیات وزیران، تصمیمات دولت در خصوص ساماندهی پرداخت الکترونیکی بررسی و ارائه شد و حاصل آن، بهنوعی تعیین تکلیف شدن شرایط و اوضاع استارتآپهای فینتک کشور بود. موضوعات مختلفی در این جلسه بیان شد که یکی از آنها به الزام بانکها و شرکتهای پیاسپی به ارائه دسترسی به خدمات بانکی برای شرکتهای خدمات فناوری مالی دارای مجوز ظرف سه ماه اختصاص داشت.

بخش اول ماجرا خبر خوشی بود که طی یک ماه گذشته به تصویب رسیده بود، ولی وقتی به آن قسمت خبر میرسیم که از شرکتهای دارای مجوز گفته است، شرایط کمی پیچیده میشود؛ چراکه تاکنون هیچ نهاد یا سازمانی برای ارائه مجوز به فعالان فینتک و استارتآپها بهصورت رسمی تعیین نشده است.

پیشتر بحثهای مختلفی در مورد گرفتن مجوز از سوی بانک مرکزی یا PSPها برای شرکتهای فینتک مطرح بود و ناصر حکیمی، معاون فناوریهای نوین بانک مرکزی در هفتمین همایش بانکداری الکترونیکی و نظامهای پرداخت گفته بود که ناظر شبکه پولی و بانکی از طریق تعریف چارچوبی بهمنظور ارزیابی عملکرد شرکتهای پرداخت، نظارت بر فینتکها را از طریق شرکتهای PSP راهبری خواهد کرد و از این طریق ریسک فینتک را به مجری PSP منتقل میکند.

به عبارتی قرار بر این شد که تعریف قالبهای مورد نظر مانند مجوز، مشارکت همگانی در تعریف چارجوب، پایش و نظارت و شفافسازی از ویژگیهای سیاستهای بانک مرکزی بهشمار رود و این نهاد قانونگذاری صرفا از منظر سیاستگذاری و اعمال سیاستهای بانکی پرداخت نسبت به تنظیمگری اقدام کند و هرگونه حقی بابت تحمیل روشهای خاص کسبوکاری توسط دستگاههای اجرایی در این حوزه ممنوع است.

به هر حال یک موضوع کلی با یکسری قوانین و الزامات کلی تصویب شد و در نتیجه یکسری ابهامات هم به جا ماند که امیدواریم شرایط و وضعیت را از آنچه در حال حاضر در جریان است، بدتر و وخیمتر نکند. موضوعی که در اروپا نزدیک به سه سال پیش مطرح و تصویب شد، هنوز نه تمام و کمال اجرا شده است و نه صد درصد آن واضح و روشن است. باید دید مصوبهای که یکی، دو ماه پیش در جلسهای تصویب شد، چه مسیری را برای عملیاتی شدن و نتیجه دادن طی میکند.