تصور کنید صبح جمعه این هفته از خواب بیدار شوید و در مورد موسسه مالیتان چنین تیتری را در اخبار صبح مشاهده کنید:

«سوءاستفاده مشاوران از منابع مالی!»

یا همچون تیتری:

«بیتفاوتی موسسه مالی نسبت به مشکلی که ۱۰۰۰ نفر از مشتریانش را درگیر کرده است!»

ریسک جریان کسبوکار (Conduct risk)، شامل شیوههای مشکوک فروش و نقض پایبندی به حفظ اسرار مالي (fiduciary duty)، در صدر لیست رگلاتوریهای مدیریت ثروت قرارگرفته و در پی آن تحرکات وسیعی در شرکتها و بازارهای مالی رخداده است. در این نوشتار دلیل اهمیت ریسک جریان کسبوکار در مدیریت ثروت را بررسی کرده و ۴ اصل برای تضمین برخورد صحیح با ریسکها ارائه مینماییم.

ظهور ریسک جریان کسبوکار

همه مؤسسات و کسبوکارهای مالی از افزایش اهمیت ریسک جریان کسبوکار در سالهای اخیر تأثیر پذیرفتهاند و مدیریت ثروت هم از این قاعده مستثنی نبوده است. در میان عوامل بسیاری که باعث تشدید تمرکز روی ریسک جریان کسبوکار شدهاند، شکستهای معروف در بخش بانکداری خرد (retail-banking) نقش مهمی دارند. این امر فشار زائدالوصفی را بر مدیران ثروت فعال در بانکهای جامع (universal banks) و هلدینگهای بانکی تحمیل کرده است.

مدیران ثروتی که با بانکداری خرد ارتباط دارند، بهصورت منطقی میتوانند در نظر داشته باشند که استانداردهای جدید، برای مدیریت مؤثر شکایتهای مشتریان و اتهامات کارمندان در بانکهای جامع در سطح سازمانی اعمال خواهند گردید. مدیران ثروت فعال در شرکتهای هلدینگ بانکی در ایالاتمتحده، حتی اگر مسئولیت آنها خارج از شخصیت حقوقی بانک تابعه تعریف شود، باید انتظار تمرکز فدرال رزرو (Federal Reserve) بر کسبوکار مدیریت مالی را داشته باشند. علاوه بر این بازخوردهای دریافتی از رگلاتوریها نشان میدهد که از شرکتها انتظار میرود از همه دادههای در دسترس برای شناسایی مشکلات استفاده کرده (برای مثال تحلیل مفصل حسابها) و بررسی کنند که مشکل رخداده یک استثنا است یا نشانهای از یک مشکل بزرگتر.

با افزایش سختگیری رگلاتور در بازارهای توسعهیافته، تمرکز زیادی روی حفاظت از مشتریان ایجادشده است. در اروپا با معرفی دستورالعمل «MiFID II» پیچیدگی عملیات در کسبوکار مشاوره و سرمایهگذاری بیشتر شده که متعاقباً باعث افزایش ریسک جریان کسبوکار در مدیریت ثروت گشته است. دستورالعمل جدید شامل الزامات و فرایندهای جدید در زمینه تضاد منافع (conflicts of interest)، شفافیت قیمت، تناسب محصول (suitability) و بهترین اجرا (الزام شرکتهای سرمایهگذاری به کسب بهترین نتیجه در اجرای خواست مشتری) شده است.

رگلاتورها در آمریکای شمالی به سمت رویکرد منبعث از داده حرکت کردهاند. بازرسیها درگذشته معمولاً در مرور روندها و سیاستهای سازمانی و بررسی چند حساب مشتریان بهصورت تصادفی برای شناسایی تخلفات احتمالی موردی خلاصه میشد؛ اما امروزه رگلاتور مجموعههای مفصلی از داده را درخواست کرده و برای شناسایی حسابها و سبدهای سرمایهگذاری غیرمعمول و ناهنجار به تحلیل دقیق آنها میپردازند. آنها به دنبال فهم الگوها و علل اصلی مشکلات هستند و میزان توانایی مدیران در شناسایی و تحت نظر گرفتن ریسکهای مرتبط را ارزیابی میکنند. علاوه بر این تمام مشاوران مالی تحت پوشش مسئول رگلاتوری صنعت مالی (FINRA) ارزیابیشده و نمره ریسک دریافت میکنند.

علاوه بر سختگیری رگلاتورها، انتظارات مشتریان از مشاوران مالی در حال افزایش است.

یکی از علل این مسئله رشد تعداد رقبای جایگزین است: رباتهای مشاور مالی (robo-adviser) و صندوقهای قابل معامله در بورس (exchange-traded funds) و توسعه بانکهای خصوصی محلی که خدمات کامل ارائه میدهند. یک عامل دیگر توانایی مشتریان برای ارتباط آنی و وسیع از طریق شبکههای اجتماعی است که یک لغزش کوچک در جریان کسبوکار را به آسیبی بزرگ در اعتبار بانک مبدل میسازد.

مدیریت ریسک جریان کسبوکار

پاسخ شرکتها به ظهور خطرات ریسک جریان کسبوکار چگونه باید باشد؟

برخلاف دیگر انواع ریسک، ریسک جریان کسبوکار از کارکردها و خطوط کسبوکار فراتر میرود.

وجود یک مشکل دریکی از بخشها میتواند بهسادگی روی بخشهای دیگر اثر بگذارد. درنتیجه هر اقدامی باید بهصورت چندبخشی در قسمتهای مجزای شرکت اعمال شود. چنین شرایطی باعث ایجاد چالشهای متنوعی در شناسایی، ارزیابی، نظارت و پوشش ریسک میگردد. تمام گروههای مسئول باید اطمینان حاصل کنند که تمام طرفین دخیل به اطلاعات مکفی برای اقدام دسترسی دارند. تعاملات بین مدیران خطوط مقدم منابع انسانی و حقوقی و مجریان نظارت بر ریسک باید مؤثر و بدون اشکال صورت پذیرد.

ارتقاء تجربه کاربری، شامل مسیرهای بهبودیافته برای انتقال بازخورد مشتریان و دیجیتالی کردن کامل تراکنشها، میتواند ضمن کاهش دادن زمینه ریسک، باعث رشد درآمدها هم بشوند. در ادامه چهار اصل برای انتظام مدیریت ریسک جریان کسبوکار ارائه میگردد. هرکدام از این اصول بر این عقیده استوار است که مدیریت قدرتمند ریسک و تجربه برتر کاربری دو روی یک سکهاند.

حفظ یک بدبینی سالم

در مقام عمل، بدبینی رفتن به ورای ظاهر است، مخصوصاً در بخشهایی که همیشه خبرهای خوب از آنجا به گوش میرسد، یا درآمدها همیشه مثبت و سرازیرند. اگرچه موفقیت مهم است، مدیران باید بهصورت مستمر نتایج را مورد آزمون قرار دهند تا ضمن شناسایی نقاط قوت، نقاط ضعف هم نمایان گردد. شرکتها معمولاً شاهد مشکلات سیستمی در بخشهای بخصوصی هستند. تجربه نشان میدهد که بخشهای زیر شاخصتر هستند:

- بخشهای مستقل از کلیت سازمان

- بخشهایی که بهصورت مجزا عمل میکنند

- بخشهایی که عملکرد آنها برای دیگر بخشهای سازمان شفاف نبوده و رهبران آن توانای توضیح دقیق عملیات روزانه بخش را ندارند.

گواهی بر این امر در یکی از بانکهای تجاری منطقهای مشاهده شد که به علت وقوع کلاهبرداری در یکی از شرکتهای واسپاری (leasing) تابعه خود محتمل شکست شد. این شرکت از سیستم بانک استفاده نمیکرد و حسابرسان مجزایی داشت.

در حوزه بازار سرمایه هم در سال ۱۹۹۵ برینگ بانک (Barings Bank) در پی سرمایهگذاری با ریسک بالا، تنها یک کارگزار محتمل خسارت جبرانناپذیر شد. در سال ۲۰۰۸ غول بیمه اِیآیجی (AIG) در اثر اقداماتی در بخش محصولات مالی خود محتمل خسارت عظیمی در مبادله پیشفرض اعتباری (credit default swap) گشته و به مرز سقوط رسید.

سازمانهای موفق باید دیدی شفاف و جامع نسبت به مشکلات جریان کسبوکار داشته باشند تا مسئولیتهای کلیدی شناساییشده و در سراسر سازمان درک گردند.

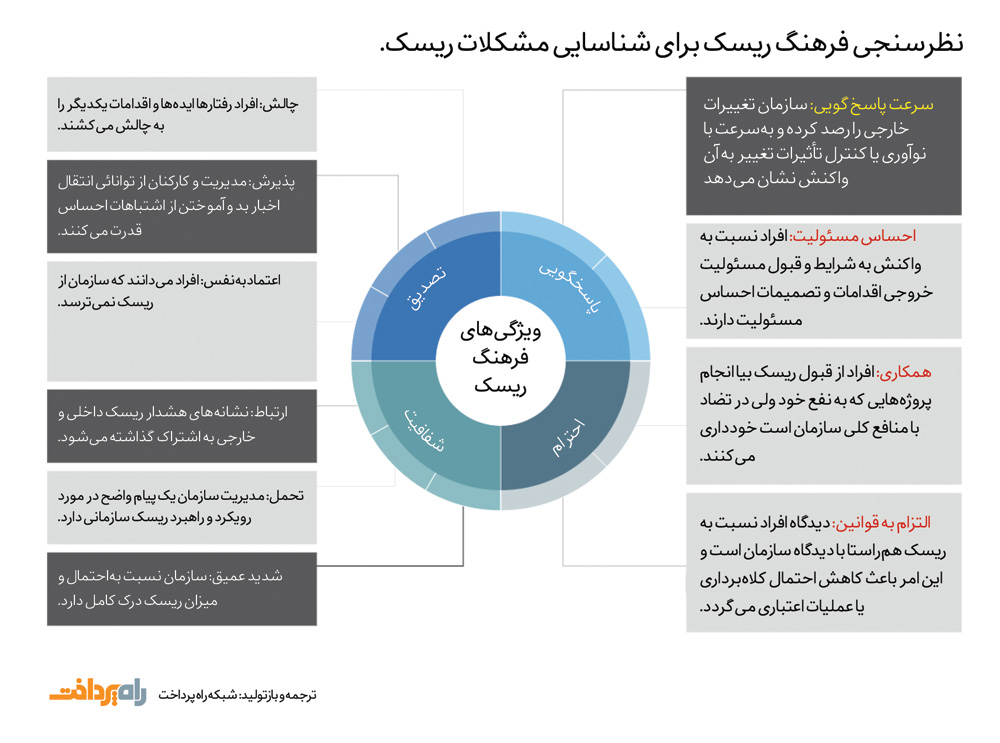

درک اینکه فرهنگ چگونه ریسک جریان کسبوکار را شکل میدهد

محیط غالب فرهنگی، یا ریسک جریان کسبوکار را کاهش میدهد و یا باعث افزایش آسیبپذیری سازمان و قرار گرفتن در معرض ریسک بیشتر میگردد. با درک اینکه فرهنگ سازمان کدام رفتار را تشویق میکند میتوان راهکارهای مؤثری را برای مدیریت درست ریسک جریان کسبوکار شناسایی کرد.

رهبران دریافتهاند که بهترین راه برای شروع فرهنگسازی بیان مؤلفههای رفتاری موردنظر برای فرهنگ ایدهآل است. مدلسازی رفتار موردنظر راه مدیران ارشد برای تضمین نهادینهسازی فهم همگانی از فرهنگ ایدهال در سراسر سازمان است. یک جریان کسبوکار نمونه شامل استقبال رهبران از بحث و سؤال، اعتمادبهنفس کارکنان برای مطرح کردن بهموقع مشکلات و عجین شدن کسبوکار با مدیریت ریسک و ندیدن آن بهعنوان یک مانع است.

همچنین سازمانها باید بهدقت فرهنگ سازمان در مورد ریسک را ارزیابی کنند و با شناسایی نقاط قوت و ضعف، بخشهای نیازمند توجه بیشتر را مشخص نمایند.

یک بانک بزرگ در تحلیل فرهنگ ریسک جریان کسبوکار متوجه عملکرد ضعیف یک واحد سازمانی شد. اخیراً در این واحد تغییر مدیریت رخ داده بود، بنابراین بانک چند نفر متخصص ریسک را برای کار کردن با مدیریت جدید اختصاص داد. این دو با همکاری یکدیگر جلسات آموزشی و مشاورهای، ارتباط فردی و حل مسئله ترتیب دادند تا با افزایش ارتباط بین کارکنان و به چالش کشیدن کارکنانی که رأساً با مشتریان تعامل داشتند (front-line) بهصورت هدفمندی از وقوع ریسک اجتناب گردد. هنگامیکه این واحد سازمانی مورد ارزیابی قرار گرفت، مشاهده شد که نهتنها عملکردش بهبود بافته، بلکه از دیگر بخشهای بانک و سازمانهای مشابه هم پیشی گرفته است.

راههای مختلفی برای ارزیابی فرهنگ ریسک وجود دارد، اما اکثر سازمانها از نظرسنجی کارکنان برای این کار استفاده میکنند.

تجربه نشان میدهد مشاهده پاسخهای منفی در زمینههای آمادگی برای تعامل (openness)، ارتباط، دیدگاه و سرعت پاسخ مدیران به مشکلات از نشانههای افزایش ریسک جریان کسبوکار هستند.

این ذهنیت منفی کارکنان، معمولاً نشات گرفته از این باور است که کسی ارزشی برای نظرات آنها قائل نیست، مدیریت پیام مشخص و ثابتی را ارسال نمیکند، ریسک در عملکردهای روزمره کسبوکار بهدرستی فهم نمیشود و اقدام مشخصی در هنگام اعلام مشکلات انجام نمیگردد. بهصورت اخص ظهور افت شدید در پاسخهای مثبت در میان مدیران ارشد و میانی یک سنجه بسیار قوی در پیشبینی مشکلات زیرساختی فرهنگسازمانی ریسک محسوب میگردد.

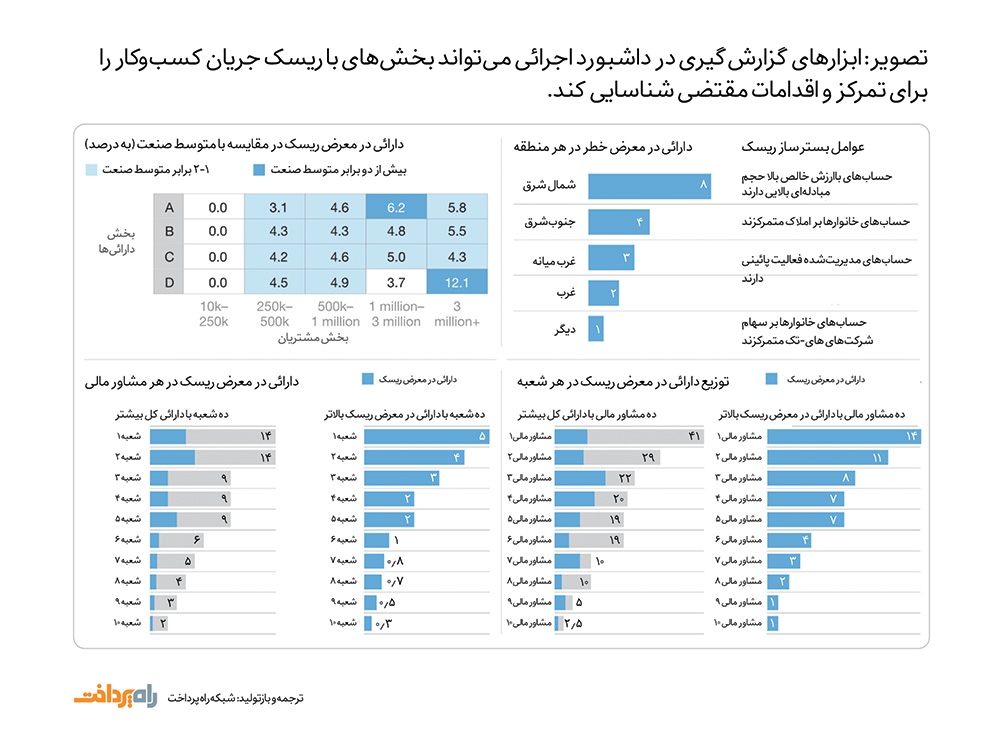

دادهکاوی برای درک و اقدام

بسیاری از سازمانها به این مهم پی بردهاند که برای ارزیابی تأثیر فرهنگ ریسک سازمانی بر کارکنان میتوان از مقایسه عملکرد سازمان با دیگر فعالان صنعت بهره برد. یک مقایسه کلی بیرونی ریسک سطح-حساب (account-level) و دادههای عملکرد میتواند زمینهای ارزشمند برای تلاشهای مدیریت ریسک جریان کسبوکار باشد. برای رسیدن به چنین چشماندازی، شرکتها میتوانند با تشکیل کنسرسیوم و استخراج دادههای تراکنشهای دیگر فعالان صنعت همکاری نمایند. دادهها باید تا حدی شامل جزئیات باشند که رفتارهای مشکوک در سطح تراکنش و خانوار قابلتشخیص باشد.

یک رویکرد سازنده دیگر ساختن یک موتور تحلیل داده و ابزار گزارش است که مدیران ریسک و کارکنان بخش انطباق با دستورالعملها و بازرسان بخشهایی که رأساً با مشتریان تعامل دارند، بتوانند بهسرعت رفتارهای ناهمگون باارزشها و فرهنگ ریسک سازمانی را شناسایی کنند. چنین چیزی شامل دادههای مشتریان و کارکنان است که برحسب موقعیت دارای نظارت خواهد بود. سازمانها باید از انطباق با تمامی مقررات دخیل در مورد خصوصی بودن دادهها و امنیت دادهها اطمینان حاصل نمایند.

با توجه به کمبود منابع بازرسی، حساسیت نرمافزارهای بهکاررفته برای نظارت بر تراکنشهای مشکوک اغلب ناکافی است. تجربه مشترک چنین بوده است که بخش غالب تراکنشهایی که مشکوک اعلام میشوند، کاملاً صحیح هستند.

استفاده از الگوریتمهای بهتر و یادگیری ماشین (machine learning) میتواند بهرهوری و تأثیر شناسایی ریسک را بهبود ببخشد.

همچنین شرکتهای پیشرو برای ارتقاء برنامه مدیریت ریسک جریان کسبوکار از فرایندهای دیجیتال برای ارتباط منابع داده با موتورهای تحلیل و گزارشگیری بهره میبرند. با مجهز کردن کارکنانی که رأساً با مشتریان تعامل دارند، با ابزارهای تحلیلی برای تشخیص رفتار مشکوک از طریق تحلیل دادههای خارج از محدوده (outlier) ٫، مدیریت ریسک و فرآیندهای نظارتی یکپارچه میگردند. مشاهدات به داشبوردی ساده منتقلشده و در اختیار مشاوران مالی و مدیران قرار میگیرد تا بتوان با یک نگاه به وضعیت پورتفولیو و تراکنشهای مشتریان در مقایسه با دیگر فعالان صنعت چگونه است.

هرگونه انحرافی بهسرعت رصد شده و در صورت عامدانه نبودن حل گردد. این امر نهتنها به مشاوران برای مدیریت بهتر ریسک جریان کسبوکار باری میدهد، بلکه باعث کاهش تعداد موارد بازرسی دقیق توسط واحد نظارت هم میگردد. با انجام نظارت و کنترل بهصورت سیستمی و نه پراکنده، رفتارهای مشکوک بهسرعت رصد میگردند.

گام بعدی تلفیق این تحلیل با دادههای صنعت برای کالیبره نمودن رفتار عادی در سرتاسر صنعت است. ابزارهای اتوماسیون با ایجاد گزارش («داشبورد»)

عملکرد هریک از بخشهای مشتریان، مناطق، شعب و مشاوران را نمایش میدهند. این داشبورد مدیران اجرایی را قادر میسازد تا اقدامات خانوارها و حسابها را مشاهده کرده و قادر باشند نقاط با ریسک بالا را برای اقدامات مقتضی شناسایی نمایند.

ریسک جریان کسبوکار و تجربه مشتریان

سازمانهای هوشمند از بازخوردهایی که در برنامههای تجربه مشتریان جمعآوری مینمایند ضمن استفاده برای ارتقاء تجربه مشتریان، جهت نظارت بر ریسک جریان کسبوکار هم بهره میبرند. این گام شاید در بسیاری از سازمانها مغفول واقع شود. طراحی صحیح برنامه تجربه مشتریان دیدگاه مفیدی برای هر دو هدف ارائه مینماید. اگرچه این نوع نظارت جایگزینی برای لایههای مهم کنترل جریان کسبوکار نیست؛ بهترین رویکرد برای مدیریت ریسک جریان کسبوکار تلفیقی از لایههای کنترلی و دیدگاه مشتریان خواهد بود.

شرکتها میتوانند با بهرهگیری از نیروهای تحول بخش تجربهی مشتریان در خدمات مالی ریسک جریان کسبوکار را کاهش دهند. به مثالهای زیر توجه فرمایید:

مشاورههای خودکار

اکنون مشتریان میتوانند لباسهای خود را با کمک روباتهای مشاور (robo-adviser) انتخاب نمایند. در خدمات مالی هم الگوریتمهای ارائهدهنده مشاوره خودکار به شکل پیشنهادهای خودکار شخصیسازیشده هر چه بیشتر در دسترس خواهند بود. میتوان از این امکان برای بهتر کردن مشاوره انسانی هم بهره برد. در هرصورت پایهای برای بازبینی ریسک جریان کسبوکار خواهد بود. برای مثال اگر تعداد بسیاری از افراد از الگوی پیشنهادی تخطی نمایند، آنگاه الگو باید مورد بازبینی قرارگرفته و اطمینان حاصل شود که الگو خود بستری برای ریسک جریان کسبوکار نیست.

شناخت مشتریان

یکی از منابع ریسک جریان کسبوکار دشواری تضمین درک مشتریان از محصولات و خدمات شرکت است. برخی فینتکها برای عبور از این مانع، خدمات هدفمندی برای بخشهای معینی از مشتریان ارائه میکنند. برای مثال شرکت مدیریت ثروت الِوِست (Ellevest) زنان جوان حرفهای را هدف خدمات خود قرار داده است.

با هرچه بیشتر ماژولار شدن فناوری، ارائهدهندگان خدمات هر چه بیشتر بهسوی خدمات بخشی سوق پیدا خواهند کرد.

گروههایی از قبیل والدین بچه-اولی، والدینی که فرزند دانشجو دارند، کسانی که قصد ورود به کسبوکار جدیدی رادارند. روباتهای مشاور مالی و دیگر راهکارهای خودکار شرکتها را قادر به ورود به بخشهایی میسازند که سابق بر این اقتصادی محسوب نمیشد. محصولات و خدمات متنوعتر و هدفمندتر که انطباق بیشتری با نیازهای مشتریان دارند، احتمال سوءتفاهم را کاهش میدهند.

خدمات اول-دیجیتال

یکی از قویترین راههای ارتقاء تجربه مشتریان و کاهش ریسک، گسترش نقش خدمات دیجیتال است.

ریسک جریان کسبوکار میتواند از فرایندهای غیر خودکار ناشی شده و باعث ضعف تجربه مشتریان گردد.

امروزه تعداد بیشتری از مشتریان آزادی کانالهای خودکار دیجیتال را برای تحقیق و استفاده از خدمات و محصولات ترجیح میدهند. مشتریان اطلاعات خود را به بانک ارائه کرده و در زمان نیاز از کارکنان فروش بهعنوان مشاور بهره میبرند. هماکنون اتومبیل و بلیت هواپیما به همین نحو به فروش میرسند. چنین رویکردی در محصولات سرمایهای مزیت مضاعف آموزش دیجیتال مشتریان و ارتقاء صحت داده را داشته و کارمندان را قادر میسازد که بهجای وظایف اداری به تمرکز روی نیازهای مشتریان بپردازند.

مدیریت شکایات

شرکتهای پیشرو دریافتهاند که خودکار سازی مدیریت شکایات میتواند بهصورت مؤثری باعث رضایت مشتریان گشته، رشد درآمد را تقویت نموده و ریسک جریان کسبوکار را کاهش دهند. با دریافت بازخورد مشتریان از تمامی منابع ممکن و بهرهبرداری از یادگیری ماشین و پردازش زبان طبیعی (natural language processing) میتوان به الگوها و روندها اشراف یافت. اکنون شرکتهای پیشرو قادرند تقریباً بهصورت آنی نارسایی عملیات مانند قطعی سیستم و سرعتپایین مشاوران را تشخیص دهند.

حل سریع این مشکلات تأثیری مستقیم و قابلاندازهگیری بر تجربه مشتریان داشته و باعث حفظ مشتریان فعلی و جذب مشتریان جدید میگردد.

شروعی برای مدیریت ریسک جریان کسبوکار

برای تطبیق با انتظارات تشدید یافته بازرسان و عملی کردن چهار اصل ذکرشده در ریسک جریان کسبوکار، سازمانها میتوانند چهارچوب ریسک جریان کسبوکار خود را بازبینی کنند. مدیران ارشد میتوانند از صحت عملکرد عناصر اصلی اطمینان حاصل نمایند. این عناصر با تعریف یکسان ریسک جریان کسبوکار و ارتباط آن با دیگر انواع ریسک آغاز میگردد. استانداردهای کسبوکار و جریان آن باید در تمامی سیاستها، دستورالعملها و فرایندها لحاظ گردند. آموزش کارکنان در زمینه ریسک جریان کسبوکار و امور مربوطه مانند برخورد صحیح با مشتری و راستی بازار مالی باید اجباری باشد.

فرآیندهای اصلی مانند تائید محصولات جدید باید در برآوردهای ریسک جریان کسبوکار لحاظ شوند. گروههای مدیریتی برای بازبینی گزارشها ریسک جریان کسبوکار و روندهای در حال رشد ریسک باید تشکیل شوند. شناسایی ریسک جریان کسبوکار باید بهصورت قدرتمند انجام پذیرد.

پروتکلهای افشا و مدیریت شکایات با پشتیبانی تحلیل روندها، به شناسایی مشکلاتی که نیازمند اقدام هستند یاری خواهند رساند. عوامل احتمالی ریسک جریان کسبوکار در راهبرد سازمانی، الگوی کسبوکار و برنامههای پاداش و جبران باید بازبینیشده و بنا به نیاز تغییر یابند. رویدادهای ریسک دیگر فعالان باید مطالعه شده و برای جلوگیری از رخداد مشابه برنامهریزی کرد. نظرسنجی از کارکنان برای شناسایی مشکلات خاص در جریان، فرهنگ و رفتار میتواند بسیار مفید واقع گردد.

در آخر شرکتها نیاز دارند سنجههایی برای گزارشگیری، تحلیل و نظارت بر ریسک جریان کسبوکار اختصاص داده و به شناسایی حوزههای با احتمال وقوع ریسک مبادرت ورزند.

اکثر شرکتها میتوانند با بازبینی و بهبود رویکرد خود بر اساس چهار اصل ذکرشده مدیریت ریسک جریان کسبوکار را ارتقاء بخشند.

- مطالعه نتایج موفق

- درک و بهبود فرهنگ ریسک

- استفاده از دادهها بری دیدگاه و اقدامات صحیح

- ادغام مدیریت ریسک جریان کسبوکار در تجربه مشتریان

از آنجاییکه انتظار رگلاتور و مشتریان برای مدیریت بهتر ریسک جریان کسبوکار در حال افزایش است، مزیت رقابتی انجام این کار غیرقابلانکار خواهد بود.

منبع: McKinsey