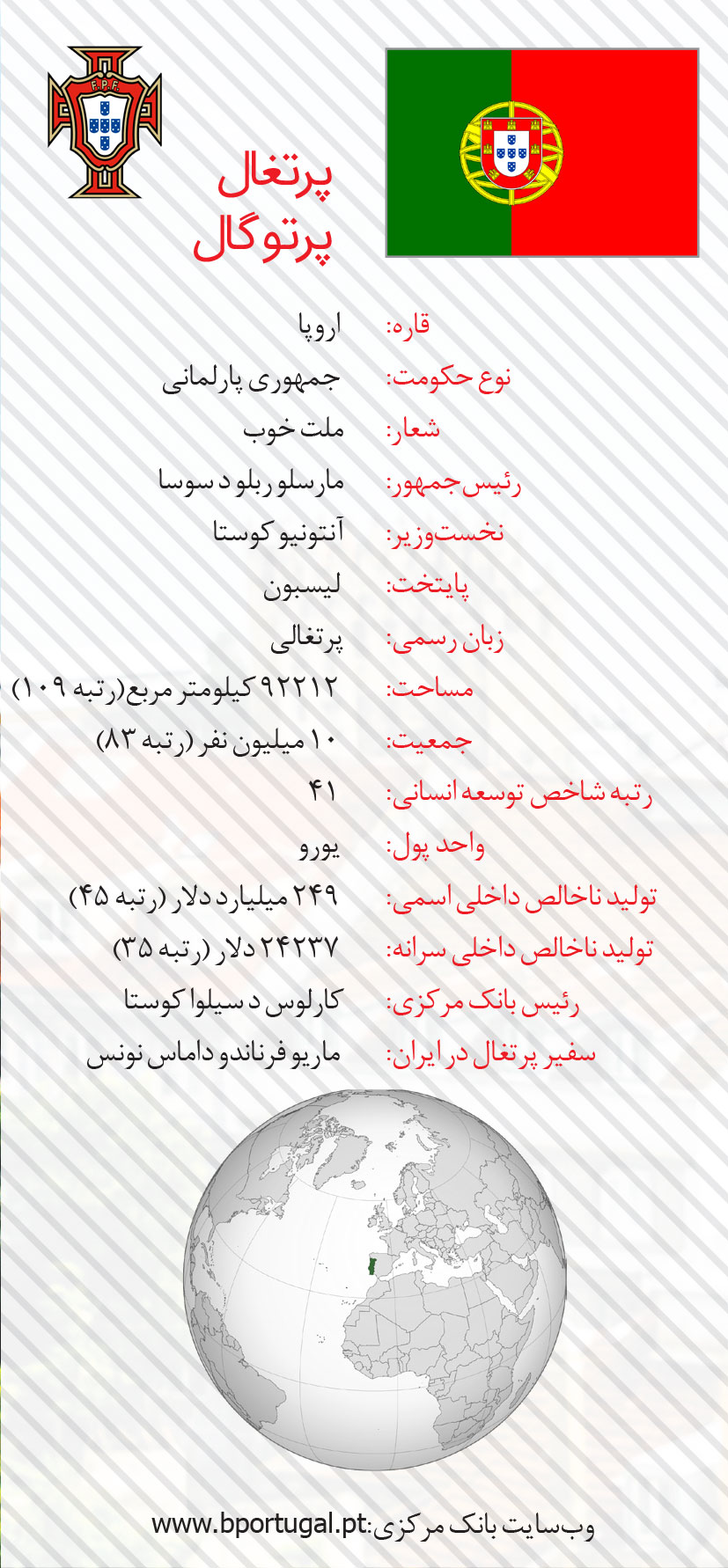

داشتن 50 درصد مرز آبی در انتهای جنوب غربی اروپا، پرتغال را به یک ابرقدرت دریایی تبدیل کرد که بهمرور این قدرت نظامی کمرنگ شد و امروز پرتغال با تمرکز روی ارائه سرویس در کشورش سعی دارد تولید ناخالص داخلی را بالا ببرد. در این مطلب نگاهی خواهیم داشت به اقتصاد، بانکداری، پرداخت و فینتک پرتغال و چند چیز کوچک دیگر.

این مطلب از مجموعه مطالب شماره 12 ماهنامه عصر تراکنش است که به بهانه جامجهانی به صورت ویژه به اقتصاد، بانکداری، پرداخت و فینتک 32 کشور حاضر در جامجهانی پرداخته است. در صورت تمایل مطالب مربوط به 31 کشور دیگر را میتوانید از بخش ویژه پرونده جامجهانی راه پرداخت ببینید.

دانلود کنید: فایل PDF پرونده ویژه «اقتصاد، بانکداری، پرداخت و فینتک پرتغال» در شماره 12 ماهنامه عصر تراکنش

دانلود کنید: فایل PDF شماره 12 ماهنامه عصر تراکنش

پرتغال

پرتغال روزی بزرگترین نیروی دریایی دنیا را داشته و پایشان تا قشم ما هم رسیده بود. بهخاطر شرایط سیاسی اروپا در زمان جنگهای صلیبی، تنها راه نجات پرتغال از درگیریهای داخل اروپا، استفاده از دریا بود تا بتواند به نقاط بکر و منابع آنها دست پیدا کند. همین باعث شده است که پرتغال علاوه بر موسیقی و غذاهای محلی، بهخاطر سابقه طولانیاش در دریانوردی و نیروی دریایی، کشف سرزمینهای جدید و همچنین بهخاطر داشتن اعجوبهای به نام کریستیانو رونالدو شناخته شود.

اقتصاد پرتغال پس از پیوستن به اتحادیه اروپا در سال 1986 به سمت خدماتمحور شدن حرکت کرد و در دو دهه گذشته نیز دولتمردان این کشور تلاش زیادی برای خصوصیسازی در این کشور کردند که خصوصیسازی صنایع و شرکتهای دولتی، اصلیترین اصلاحات اقتصادی در پرتغال بوده است. تولید ناخالص داخلی این کشور به دریانوردی، صنعت و خدمات وابسته است و محصولات صادراتی آن شامل پوشاک، کفش، ماشینآلات، مواد شیمیایی و کاغذ است.

[mks_pullquote align=”left” width=”740″ size=”16″ bg_color=”#2c3e50″ txt_color=”#ffffff”]

لوئیس فیگو

لوئیس فیگو

لوئیس فیگو؛ بازیکن پیشین تیم ملی فوتبال پرتغال و مرد سال ۲۰۰۱ فوتبال جهان است. او پس از جام ملتهای ۲۰۰۰ اروپا در بلژیک و هلند، بهعنوان بهترین بازیکن آن جام نیز شناخته شد و با قراردادی به مبلغ ۶۰ میلیون یورو که در آن زمان یک رکورد محسوب میشد، به رئال مادرید پیوست؛ قراردادی که تا به امروز چهارمین قرارداد سنگین تاریخ فوتبال است. او همچنین در میان یکصد بازیکن برتر تمام ادوار فیفا قرار دارد.

[/mks_pullquote]

اقتصاد پرتغال

تقریبا مانند دیگر کشورهای اروپای غربی، اقتصاد پرتغال اکنون تحت تاثیر خدمات قرار دارد و ساختوساز سهم قابل توجهی از اقتصاد این کشور را تشکیل میدهند؛ این در حالی است که کشاورزی سهم ناچیزی در اقتصاد پرتغال دارد. بعد از ورود پرتغال به اتحادیه اروپا، اقتصاد این کشور بهقدری پیشرفت کرد که اکنون بهعنوان کشوری با درآمد بالا طبقهبندی شده است. با وجود پیشرفت اقتصادی پرتغال، دولت این کشور در دهه 90، بخش دولتی را مانع بزرگی برای رشد اقتصادی کشور دانست و خصوصیسازی بسیاری از شرکتهای تحت کنترل دولت و آزادسازی بخشهای کلیدی اقتصاد را آغاز کرد. پرتغال یکی از کشورهایی بود که بحران مالی سال 2008، بهشدت روی اقتصاد آن تاثیر گذاشت، بهگونهای که بیکاری تا 17 درصد در این کشور افزایش یافت.

کاهش شدید تولید ناخالص داخلی، افزایش نرخ بیکاری، افزایش بدهی و کسری بودجه، کاهش ارزش یورو و کاهش تمایل اعضای اتحادیه اروپا برای پذیرش اعضای جدید از جمله مهمترین پیامدهای این بحران در اروپا بوده است. با این حال پرتغال از این بحران سربلند بیرون آمد و بهبود اقتصادی این کشور در چند سال گذشته، تغییر بزرگی در موقعیت مالی دولت داشته است. بهطور خلاصه، موقعیت مالی پرتغال با وجود از دست دادن تعداد قابل توجهی نیروی انسانی، بسیار بهبود یافته و صادرات خالص خدمات مسافرتی و حملونقل از حدود شش میلیارد یورو در سال 2008 به 14 میلیارد یورو در سال 2017 افزایش یافته است؛ همچنین درآمد پرتغال از صادرات کالا در سال 2017 نسبت به سال 2008 بیش از 40 درصد رشد کرده است؛ تمام اینها در حالی است که میزان ساعات کاری در پرتغال در سال 2017 نسبت به سال 2007، حدود هفت درصد کاهش داشته است. کسبوکارهای پرتغال نیز همانند بسیاری از کشورهای اروپایی، بهشدت به بانکهای محلی برای تامین مالی وابسته هستند.

در سال 1846 از تجمیع بانک لیسبون و دو شرکت سرمایهگذاری، «بانک پرتغال» ایجاد شد. این بانک در ابتدا بهعنوان یک شرکت سهامی عام تاسیس شد و تا زمان ملی شدنش در سال 1974 عمدتا خصوصی بود. بعد از ملی شدن، عملکردها و مقررات این بانک دوباره تعریف شد و نقش بانک مرکزی به آن داده شد و برای اولینبار توانست بر سیستم بانکی پرتغال نظارت کند.

پرتغال بهعنوان یکی از اعضای اتحادیه اروپا، سیستم بانکداری مدرنی دارد و بانکهایش بر اساس نظام بانکی اروپا اداره میشوند. همچنین یکی از پیشرفتهترین شبکههای بینبانکی در جهان را داراست. در سال 2016، بانکهای پرتغال مجموعا چهار هزار و 739 شعبه داشتند که بهطور میانگین هر شعبه با 10 کارمند توانسته به دو هزار و 180 نفر خدمت ارائه کند؛ علاوه بر این در سال 2016 بیش از 300 هزار دستگاه کارتخوان و بیش از 15 هزار دستگاه خودپرداز به مردم خدمت ارائه دادند؛ یعنی یک کارتخوان به ازای هر 33 نفر و یک خودپرداز به ازای هر 670 نفر.

[mks_pullquote align=”left” width=”740″ size=”16″ bg_color=”#2c3e50″ txt_color=”#ffffff”]

ژوزه ساراماگو

ژوزه ساراماگو

ژوزه ساراماگو؛ رماننویس، خواننده و روزنامهنگار پرتغالی است. او برنده جایزه نوبل ادبیات در سال ۱۹۹۸ است. رمان «کوری»، شاهکار ژوزه ساراماگو است و نخستین بار در سال ۱۹۹۵ منتشر شد؛ این رمان اثری تحسینشده و جهانی است که تا به حال با سه ترجمه مشهور در ایران منتشر شده است.

[/mks_pullquote]

سیستمهای پرداخت پرتغال

یکی از نکات مهمی که در سیستم بانکداری و پرداخت الکترونیک پرتغال به چشم میخورد، شبکه بینبانکی مولتیبنکو است که دستگاههای خودپرداز 27 بانک را به یکدیگر متصل کرده است؛ چیزی شبیه به شبکه شتاب خودمان، ولی در نسخهای محدودتر. این شبکه در مجموع تا دسامبر 2014، حدود 13 هزار دستگاه خودپرداز را به یکدیگر وصل کرده و در ماه جولای 2016 حدود 210 میلیون تراکنش توسط این شبکه انجام شده که در مقایسه با سال 2015 با 9 درصد رشد همراه بوده است. مولتیبنکو تا پایان سال 2016 نیز چیزی حدود 14 میلیون کارت نقدی و شش میلیون کارت اعتباری را در شبکه بانکی پرتغال ثبت کرده و با وجود اینکه 34 درصد از کارتهای فعال پرتغال در سال 2016، به فناوری پرداخت غیرتماسی مجهز شدند، اما تراکنشهای انجامشده با استفاده از این فناوری تنها نیم درصد کل تراکنشهای مولتیبنکو را شامل میشود. همچنین در سال 2016 در سیستم پردازش پرداختهای خرد پرتغال تعداد دو هزار و 354 میلیون تراکنش با مبلغ 386 میلیارد یورو انجام شد.

مهمترین بانکهای پرتغال

[mks_tabs nav=”vertical”]

[mks_tab_item title=”تجاری“]

مدیرعامل: نانو آمادو

تعداد پرسنل: 7189 نفر

تعداد شعبه: 695

بانک تجاری پرتغال در حال حاضر بزرگترین بانک خصوصی پرتغال است. این بانک از سال ۲۰۰۴ تحت برند میلنیوم بیسیپی فعالیت میکند. بانک تجاری پرتغال در سال ۲۰۰۸ بیش از چهار میلیون مشتری در سراسر جهان داشته است. شعبه مرکزی این بانک در شهر پورتو، پرتغال قرار دارد و سهام آن در بازار بورس یورونکست لیسبون معامله میشود.

[/mks_tab_item]

[mks_tab_item title=”دپوزیتوس“]

مدیرعامل: پائول ماسِدو

مدیرعامل: پائول ماسِدو

تعداد پرسنل: 8900 نفر

تعداد شعبه: 680

بانک دولتی کایشا جرال د دپوزیتوس دومین بانک بزرگ پرتغال است. این بانک در حال حاضر در 23 کشور در چهار قاره از طریق شعب، دفاتر نمایندگی یا سهام در موسسات مالی محلی، حضور دارد. این بانک در رتبهبندی بانکهای بزرگ جهان، رتبه 109 را به خود اختصاص داده و رتبه 69 را بین بزرگترین بانکهای اروپایی داراست.

[/mks_tab_item]

[mks_tab_item title=”سرمایهگذاری“]

مدیرعامل: فرناندو اولریچ

تعداد پرسنل: 8529 نفر

تعداد شعبه: 674

بانک سرمایهگذاری پرتغال در سال ۱۹۸۱ راهاندازی شد و در حال حاضر بهعنوان سومین بانک بزرگ پرتغال شناخته شده و متعلق به بانک اسپانیایی کایشابانک است. بانک سرمایهگذاری پرتغال ۶۷۴ شعبه و ۳۰ مرکز سرمایهگذاری دارد که در کشورهای پرتغال، اسپانیا، آنگولا و موزامبیک مستقر هستند. شعبه مرکزی این بانک نیز در شهر پورتو، پرتغال قرار دارد.

[/mks_tab_item]

[mks_tab_item title=”توتا“]

مدیرعامل: ویرا مونتیرو

مدیرعامل: ویرا مونتیرو

تعداد پرسنل: 6230 نفر

تعداد شعبه: 608

بانک سانتاندر توتا چهارمین بانک بزرگ و سومین بانک بزرگ خصوصی پرتغال است. در سال 2000، بانکو توتا توسط گروه سانتاندر خریداری شد و از آن پس نام آن به بانکو سانتاندر توتا تغییر یافت. شعبه مرکزی این بانک در لیسبون قرار دارد.

[/mks_tab_item]

[mks_tab_item title=”نوو“]

مدیرعامل: آنتونیو رامالهو

مدیرعامل: آنتونیو رامالهو

تعداد پرسنل: 6096 نفر

تعداد شعبه: 473

نوو بانکو یک بانک پرتغالی است که توسط بانک مرکزی پرتغال تاسیس و معرفی شد تا داراییهای بانک اسپیریتو سانتو را نجات دهد. تمامی کارمندان، داراییها، سپردهها و وامهای بانک اسپیریتو سانتو بلافاصله بعد از ایجاد نوو بانکو به این بانک منتقل شدند.

[/mks_tab_item]

[/mks_tabs]

[mks_pullquote align=”left” width=”740″ size=”16″ bg_color=”#2c3e50″ txt_color=”#ffffff”]

کریستیانو رونالدو

کریستیانو رونالدو

کریستیانو رونالدو بازیکن فوتبال اهل کشور پرتغال است که در پست مهاجم برای رئال مادرید و تیم ملی پرتغال بازی میکند. موفقترین سالهای حضور رونالدو در تیم ملی، سالهای ۲۰۰۴، ۲۰۰۶ و ۲۰۱۶ بوده که در جام ملتهای اروپا ۲۰۰۴ نایبقهرمان و در جام جهانی فوتبال ۲۰۰۶ آلمان چهارم شده است. رونالدو همچنین در فینال لیگ قهرمانان اروپا در سال ۲۰۱۶ موفق شد آخرین پنالتی را برای رئال مادرید وارد دروازه کند.

[/mks_pullquote]

فینتک پرتغال

به گفته وزیر صنعت پرتغال، نحوه برخورد با قانونگذاری در پرتغال خیلی متفاوت از بقیه اروپا نیست، اما متفاوتترین مسالهای که درباره این کشور با سایر نقاط این قاره وجود دارد، بحث ذهنیت و اولویتهای دولت در زمینه کسبوکارهای جدید است. دولت پرتغال با راهاندازی و توسعه استارتآپها بسیار موافق است و با این موضوع بسیار باز برخورد میکند. بانکهای پرتغال نیز با نوآوری بسیار همراه هستند و آن را بهراحتی میپذیرند. سختی راهاندازی کسبوکار در این کشور بسیار پایین است؛ چراکه پرتغال یک بازار نسبتا کوچک است که رقبای بسیار کمی در آن فعالیت دارند؛ به همین دلیل استارتآپهای موفق بسیاری در حوزه فینتک در این کشور وجود دارند که با بانکهای سراسر جهان در تعامل هستند.

دولت پرتغال برنامههای زیادی در زمینه ارتقای نوآوری در حوزههای مالی دارد. به گفته وزیر صنعت پرتغال، این کشور در راستای همراهی با فناوری و نوآوریهای برهمزننده یک سندباکس قانونگذاری نیز دارد و خودشان را یکی از پیشرفتهترین کشورها در این زمینه میدانند. همچنین سفرهای هوایی از این کشور به دیگر کشورهای اروپایی بهنسبت ارزانقیمت است که این موضوع میتواند برای استارتآپها مهم باشد. پرتغال روزانه 20 پرواز به کل اروپا دارد که فرصت خوبی را برای استارتآپها فراهم میکند تا بتوانند با مشتریانشان بهطور مستقیم در ارتباط باشند و بهراحتی و با هزینه کم، به کشورهای اروپایی دیگر سفر کنند، تعامل کنند و مشتری جذب کنند. بسیاری از شرکتهای بزرگ نیز به همین دلیل به پرتغال روی آوردهاند. برای مثال گروه مالی بیانپی، زیمنس، سیسکو، فوجیتسو و آیبیام مجموعا حدود هشت هزار مهندس در پرتغال دارند.

یکی از نکاتی که درباره استارتآپهای فینتک پرتغال به چشم میخورد، این است که همانند ایران که بیشترین استارتآپهای فینتک آن در حوزه پرداخت فعالیت میکنند، در پرتغال نیز بزرگترین بخش بازار فینتک را حوزه پرداخت تشکیل میدهد که هم استارتآپهای محلی و هم استارتآپهای بینالمللی در این بازار حضور دارند. قرضدهی همتابههمتا، مدیریت مالی شخصی، بانکهای موبایلی، مدیریت و مشاوره سرمایهگذاری و تراکنشهای امن مالی نیز حوزههای دیگری هستند که در بازار فینتک این کشور حضور دارند و بهنسبت وضعیت متعادلی را پشت سر میگذارند؛ این در حالی است که حوزه کرادفاندینگ با وجود چارچوب قانونی خاصی که برای آنها قابل اجراست، حالت بیتکلیفی را در این کشور تجربه میکند.

وزارت صنعت این کشور در سال 2016، بودجه 400 میلیون یورویی برای مشارکت با شرکتهای سرمایهگذار خطرپذیر و فرشتگان سرمایهگذار در نظر گرفت که فرصتهای بسیار خوبی را برای سرمایهگذاری در استارتآپها فراهم کرده بود.

در کنار اینها، تعداد زیادی از بنیانگذاران استارتآپهای مطرح پرتغال، سرمایهگذاران و کارآفرینان حوزه استارتآپ، جامعهای را تحت عنوان «استارتآپ پرتغال» ایجاد کردهاند که کار آن شبکهسازی، آگاهیبخشی، آموزش و برگزاری رویدادهای استارتآپی است. این جامعه یک اتاق فکر نیز دارد که در آن، اقدامات دولت در برابر استارتآپهای فینتک را ارزیابی میکنند و در صورت ایجاد تضاد منافع یا مشکلات خاص برای استارتآپها سعی میکنند این موارد را با مقامات دولتی مطرح کنند و راه چارهای برای آنها بیابند.

استارتآپهای فینتک معروف پرتغال

[mks_tabs nav=”vertical”]

[mks_tab_item title=”فیدزایی“]

فیدزایی تنها استارتآپ پرتغالی است که در فهرست 50 فینتک 2018 فوربس قرار داشت و بهعنوان یکی از استارتآپهایی که بیشترین تاثیر را در آینده والاستریت و بزرگدادهها خواهد داشت، انتخاب شده بود. این استارتآپ کسبوکارها را قادر میسازد تا اطلاعات و تراکنشهای انجامشده مشتریان خود را تجزیهوتحلیل کنند. بزرگترین بانکهای جهان، شرکتهای ارائهدهنده خدمات پرداخت و خردهفروشان از فناوری ماشین لرنینگ فیدزایی برای مدیریت ریسکهای مربوط به بانکداری و خرید، استفاده میکنند.

فیدزایی تنها استارتآپ پرتغالی است که در فهرست 50 فینتک 2018 فوربس قرار داشت و بهعنوان یکی از استارتآپهایی که بیشترین تاثیر را در آینده والاستریت و بزرگدادهها خواهد داشت، انتخاب شده بود. این استارتآپ کسبوکارها را قادر میسازد تا اطلاعات و تراکنشهای انجامشده مشتریان خود را تجزیهوتحلیل کنند. بزرگترین بانکهای جهان، شرکتهای ارائهدهنده خدمات پرداخت و خردهفروشان از فناوری ماشین لرنینگ فیدزایی برای مدیریت ریسکهای مربوط به بانکداری و خرید، استفاده میکنند.

[/mks_tab_item]

[mks_tab_item title=”مگنیفایننس“]

مگنیفایننس یک پلتفرم مدیریت مالی است؛ ولی نه برای افراد، بلکه برای کسبوکارها. مگنیفایننس به مشتریانش کمک میکند تا در هر لحظه بداند که چه مقدار پول در حسابشان است، چه کسانی هنوز بدهیشان را به آنها پرداخت نکردهاند و آنها چه مقدار پول بدهکار هستند.

مگنیفایننس یک پلتفرم مدیریت مالی است؛ ولی نه برای افراد، بلکه برای کسبوکارها. مگنیفایننس به مشتریانش کمک میکند تا در هر لحظه بداند که چه مقدار پول در حسابشان است، چه کسانی هنوز بدهیشان را به آنها پرداخت نکردهاند و آنها چه مقدار پول بدهکار هستند.

[/mks_tab_item]

[mks_tab_item title=”ایبنک“]

ایبنک آیتی یک نرمافزار بانکداری مبتنی بر اومنیچنل است که فناوریهای نوآورانهای را برای مشتریان شبکه بانکی فراهم میکند تا بتوانند امور مالی خود را کنترل کرده و پسانداز خود را بهراحتی در مسیرهای مورد علاقه خود سرمایهگذاری کنند. در واقع ایبنک آیتی استارتآپی در حوزه مدیریت مالی شخصی است.

[/mks_tab_item]

[mks_tab_item title=”کراودپراسس“]

کراود پراسس (جیمز) پلتفرمی مبتنی بر هوش مصنوعی به نام جیمز را برای ارزیابی ریسک اعتباری توسعه داده است. این راهکار، بانکها و صندوقهای تامین مالی را قادر میسازد تا پیشبینی کنند چه زمانی افرادی با درآمد ثابت ماهانه در بازپرداخت تسهیلات خود دچار مشکل خواهند شد.

[/mks_tab_item]

[mks_tab_item title=”پیمینتس“]

سوئیچ پیمینتس کسبوکارها را قادر میسازد تا پرداخت آنلاین دریافت کند. ماموریت آنها تقویت تجارت آنلاین با ارائه ابزارهای لازم برای انجام تراکنشهای بدون اصطکاک است. این راهکار در حال حاضر در بیش از 40 کشور در دسترس است.

[/mks_tab_item]

[/mks_tabs]

حباب پرتغالی

پرتغال از کشورهایی بود که در بحران مالی 2008 بیشترین صدمهها را در اروپا دید؛ تا جایی که نرخ بیکاری در این کشور تا 18 درصد هم پیش رفت و این نرخ در بین جوانان تا 40 درصد هم رسید. ولی اقتصاد این کشور موفق شد با کمک بانک مرکزی اروپا دوباره به روی ریل بازگردد. هرچند هنوز مشغول جمع کردن ترکشهای بحران مالی 2008 است، ولی توانسته است نرخ بیکاری را به زیر 10 درصد برساند و تولید ناخالص داخلی این کشور در سال 2017 نسبت به سال 2016 حدود 2.5 درصد رشد داشته است. پیشبینی میشود این رشد در سال 2018 به 1.5 درصد نسبت به سال 2017 برسد.

رئیسجمهور پرتغال معتقد است این رشد بهخاطر استراتژی اقتصاد مقاومتی است که این کشور در پیش گرفته است و یکی از آنها کم کردن فشارها روی کسبوکارهای خصوصی است که این موضوع باعث شده کسبوکارهای کوچک زیادی بتوانند به حیات خود ادامه دهند و حتی در شرایط سخت اقتصادی رشد کنند؛ نمونههایی از این موفقیت، کسبوکارهای کوچکی هستند که در سالهای 2011 یا 2012 یک شعبه بیشتر نداشتند، ولی در سال 2017 به 8 یا 9 شعبه رسیدهاند. با این حال برخی معتقدند بهبود وضعیت پرتغال یک حباب است تا یک واقعیت. دولت پرتغال هنوز معادل 128 درصد تولید ناخالص داخلی خود در سال 2017 به اتحادیه اروپا بدهکار است؛ به همین دلیل این کشور همچنان یکی از آسیبپذیرترین اقتصادهای اروپایی است.

در دولت فعلی و دولت پیشین پرتغال یک چیز ثابت بود و آن هم این بود که پرتغال تلاش کرده خود را به یک مقصد توریستی تبدیل کند و فقط در چهار ماه ابتدای سال 2017 بیش از 5.3 میلیون توریست وارد این کشور شدند که نسبت به سال 2016 بیش از 10 درصد رشد داشته است؛ در صورتی که کشور همسایه پرتغال، یعنی اسپانیا در همین بازه زمانی فقط پنج درصد رشد داشته است. شاید بد نباشد بدانید ایران در سال 2017 حدود 5.5 میلیون و فرانسه که اولین مقصد توریستی جهان است، نزدیک به 90 میلیون توریست داشته است. البته بسیاری از فعالان صنعت توریسم در پرتغال معتقد هستند این کشور بهجای جذب تعداد توریست بیشتر، باید روی جذب توریست باکیفیتتر تمرکز کند.

علاوه بر اینها، یکی از پارامترهای داخلی ثبات اقتصادی پرتغال، وضعیت بانکهای این کشور است که ظاهرا وضعیت روشن و باثباتی ندارند و همین موضوع به یکی از نقاط گنگ درباره آینده اقتصادی پرتغال تبدیل شده و در این بین بنکو اسپریتو، نوو بنکو و کایشا خیلی وضعیت خوبی ندارند.

البته ناگفته نماند در این مسیر یکی از مواردی که پرتغال به آن تکیه کرد سختگیریهای مالیاتی بود. در سال 2013 میزان مالیاتهایی که از مردم و شرکتها گرفته شد 41 درصد کل تولید ناخالص داخلی این کشور را تشکیل میداد که ازنظر درصد 3.5 درصد بیشتر از سال گذشته بود. اما افزایش مالیات بر درآمد اشخاص به علت تاثیرات منفی آن بر وضع زندگی مردم موجبات خشم و اعتراض مردم این کشور را فراهم کرد و در همین راستا مردم در این کشور در اعتراض به طرحهای ریاضت اقتصادی تظاهرات و راهپیماهایی اعتراضآمیزی در سراسر کشور برگزار کردند.

مجموعه گزارشهای شماره ویژه جامجهانی ماهنامه عصر تراکنش با حمایت مجموعهای از شرکتهای فعال در حوزه فناوری اطلاعات بانکی و پرداخت تولید و منتشر شده است. فهرست این شرکتها به ترتیب حروف الفبا در ادامه آمده است.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()