رسول قربانی؛ هفتهنامه شنبه / دستهبندیهای زیادی درباره فینتک دیدهام؛ اما همهشان در یک ویژگی مشترک بودهاند: حسابی آدم را گیج میکنند. فینتک ابعاد مختلفی دارد و هر روز هم پیچیدهتر میشود. همین پیچیدگی باعث میشود شناخت این پدیده ساده و آسان نباشد و دستهبندیها قرار است شناخت آن را برای ما ساده کنند. آن چیزی که در عمل اتفاق میافتد این است که در عمل همه این دستهبندیها ما را بیشتر گمراه میکنند.

در رویداد پرداخت ایران قرار بود جیمز هیکاک سخنرانی کند. پیش از این هم کار ترجمه کتاب او یعنی خداحافظ بانکها (Bye Bye Banks) را شروع کرده بودم. موضوع کتاب «خداحافظ بانکها» این است که چطور استارتآپهای فناوری جایگزین بانکها میشوند و بانکها برای بقای خود چه کار باید بکنند. جیمز هیکاک، نویسنده این کتاب با کمک شین ریچموند دلایل ایجاد اختلال استارتآپهای فناوری در صنعت خدمات مالی را مطرح میکند و نیز استراتژیهای اساسی موردنیاز بانکهای سنتی برای پیشرفت در عصر دیجیتال را مطرح میکند.

این کتاب شامل مصاحبههایی از مدیران ارشد بانکهای بزرگ دنیا است و به معرفی مدل کسبوکاری «بتا بانک» میپردازد که به بانکها در درک بهتر نیازهای مشتریان کمک میکند و آغازگر دگرگونیهای دیجیتالی بانکهاست. هرچند که به دلایلی نامعلوم رویداد پرداخت ایران برگزار نشد و نشد که جیمز هیکاک نویسنده کتاب خداحافظ بانکها در ایران صحبت کند اما بد نیست آن بخشی از کتاب او را مرور کنیم که یکی از بهترین دستهبندیهای فینتکها را ارائه داده است.

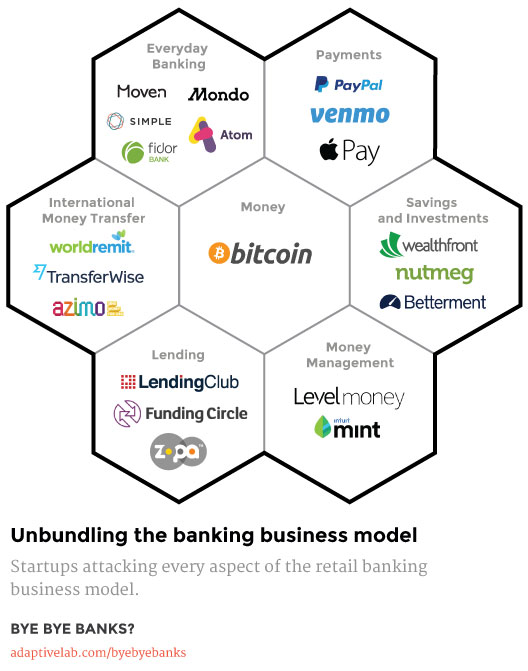

در دستهبندی هیکاک فینتکها ۷ دسته هستند که در ادامه آنها را بررسی میکنیم.

دسته اول فینتک: پول

این دسته قرار است ماهیت پول را تغییر دهند. بقیه قرار است با همین پولهای موجود یک کاری کنند، اما این دسته، پول را دگرگون میکنند. برخلاف تصور پول یک ابزار ساده معامله نیست و برخی معتقدند آن چیزی که باعث شکلگیری فلسفه متافیزیک در یونان باستان شد، رواج و گسترش پول بود. پیش از پول معاملات دیدنی بودند، با سمبلهایی که جزئی از آنها بین دو طرف ردوبدل میشد و در حضور شاهدان انجام میشدند.

پول معاملات را نادیدنی میکرد چون معامله بیشاهد انجام میشد و پول نشانی را از کسی که خرج کرده بود حمل نمیکرد پس منشأ و مقصد خرج کردنش پوشیده میماند؛ بنابراین پول ابزاری بود که قدرت نادیدنی میآورد. یونانیان باستان جباریت و نامرئی بودن را به هم پیوند میزنند. ول چیزی است همگن، غیرشخصی، مطلوب همگان، پول قدرت بیحدومرزی دارد، جمع کننده اضداد است چون ماهیتی مجسم دارد اما به آن فرو کاسته نمیشود، هم شیئیت دارد و هم انتزاعی است، هیچچیز شبیه به پول نیست. به گفته سیفورد اینها توصیفاتی هستند که تا پیش از پیدایش پول برای هیچچیز دیگری یافت نمیشوند.

بیتکوین شناختهشدهترین مورد این بخش است. بیتکوین معروفترین «ارز رمزنگاری شده» دنیا است. قلب تپنده ارزهای رمزنگاری شده هم چیزی است به نام «زنجیرههای بلوک». در حال حاضر در ایران نهادهای قانونگذار و مرتبط تصمیم خاصی درباره بیتکوین نگرفتهاند. بااینحال فعالیتهای در ایران و با زبان فارسی در ارتباط با بیتکوین شکل گرفته است. برخی تصور میکنند بیتکوین آیندهای ندارد! البته عدهای تصور نمیکردند که روزی «تلگرام» پرکاربردترین ابزار ارتباطی در ایران شود.

.

دسته دوم فینتک: بانکداری روزمره

در این بخش احتمالاً به دلیل پیچیدگی و نیاز به تعامل مستقیم با بانکها، در ایران شاهد کمترین تلاش هستیم. این بخش جذابترین و تا حدودی کمرقیبترین بخش فینتک در ایران است. استارتآپهایی که در این محدوده فعالیت میکنند آنهایی هستند که مانند یک لایه ارتباطی بین مشتری و بانک عمل میکنند. با ابزارهایی که استارتآپهای این بخش ارائه میکنند، شما میتوانید از هر بانکی که میخواهید به هر شکلی که میخواهید خدمات بگیرید. اساس فعالیت این بخش مبتنی بر API است و پیش از این چند بار به اهمیت API پرداخته بودیم.

در واقع بانکها باید با فراهم کردن API شرایطی را فراهم کنند که توسعهدهندگان ابزارهایی برای استفاده مردم فراهم کنند. این ابزارها هم با تأیید مردم بهعنوان ابزار بانکداری آنها مورداستفاده قرار میگیرند. سیمپل، فیدور، موون، اتم، استرلینگ و موندو نمونههای معروف جهانی هستند.

.

دسته سوم فینتک: پرداخت

متأسفانه بیشتر استارتآپهای فینتک ایران در این بخش متمرکز شدهاند. طبیعی هم هست! هم کار کردن در این بخش ظاهراً سادهتر است و هم به نظر میرسد مدلهای کسبوکار سادهتر است و هم پول در آوردن از پرداخت ظاهراً سادهتر است. با این روندی که در پیش گرفتهایم در آینده نزدیک شاهد صدها وبسایت کپی شده از روی «زرین پال» خواهیم بود که هیچ کدام به هیچ جایی نمیرسند جز اینکه فضا را متشنج و شلوغ کنند.

در ایران نمونههای موفقی مانند زرینپال، باهمتا، پیپینگ، حسابیت و چند تای دیگر داریم اما در همه دنیا هم درنهایت چند روش بر همه روشها غلبه میکنند و تمام! مردم حوصله ندارند که هر روز از یک روش استفاده کنند. معروفترینهای این بخش پیپال و ابزار پرداخت موبایلیاش یعنی ونمو و اپلپی است. دقت کنید که حتی غولهایی مثل گوگل و سامسونگ هم احتمالاً شانس زیادی برای زنده ماندن در بازارهای بزرگ را ندارند و نهایتاً در بازارهای محلی سعی کنند موفق شوند.

.

دسته چهارم فینتک: انتقال بینالمللی پول

نام دیگری که برای این دسته از استارتآپها استفاده میشود «رمیتنس»ها است. اگر دسته قبلی قرار بود کار انتقال پول درون مرزهای یک کشور را آسان کنند، رمیتنسها قرار است کار انتقال پول را بین مرزهای کشورها آسان کنند. بیشترین کاربران این سرویسها هم چینیها و مردم جنوب شرق آسیا و حتی آفریقا هستند که برای کار به جاهایی مثل اروپا و آمریکا میروند.

تا پیش از توسعه این استارتآپها، این کار با هزینه زیاد توسط بانکها و صرافیها انجام میشد؛ اما حالا رمیتنسها هزینهها را بهشدت کاهش دادهاند. البته در ایران به دلیل وجود تحریمها کسبوکارهای بسیار عجیبوغریبی رشد کردهاند که کارشان انتقال پول یا پرداخت هزینههای دلاری و سایر ارزها است. چون سرویسدهندههای اصلی پرداخت در جهان، ما را تحریم کردهاند ما نمیتوانیم از ابزارهایی که همه دنیا استفاده میکنند بهرهمند شویم. شرکتهایی که اقدام به تهیه ویزا کارت و مسترکارت میکنند هیچ ربطی به شرکتهای رمیتنس در دنیا ندارند. ترانسفروایز یکی از معروفترین نمونه رمیتنسهای دنیا است. ورلد رمیت و آزیمو هم شناخته شده هستند.

.

دسته پنجم فینتک: سرمایهگذاری

شاید اولین تصویری که همه ما با شنیدن نام بانک به ذهنمان میرسد قلک باشد. این روزها البته کمتر بچهای قلک دارد، اما برای من که جزو پدربزرگهای نسل میلنیال هستم، قلک ابزاری بود برای رسیدن به همه چیز. از همان زمان که با آمدن نوع خاصی از رادیاتورها، دیگر کسی برای فرار از سرما به درون غار نرفت خصوصاً عمو یادگار، این روزها هم با گسترش ابزارهای قرضالحسنه و سرمایهگذاری و … کمتر کسی به فکر قلک است.

در ایران هنوز انتخاب اول آدمها برای اینکه پولشان را جایی سرمایهگذاری کنند بانک است و بازارهای غیرمولدی مانند سکه و طلا و …. بورس و سرمایهگذاری در بورس هم هنوز برای مردم عادی شناخته شده نیست. در آمریکا و اروپا شاید آخرین گزینه سرمایهگذاری در بانکها باشد. ولث فرونت یکی از معروفترین نمونههای این بخش است. نوتمگ و بترمنت هم از استارتآپهای معروف در این محدوده هستند.

.

دسته ششم فینتک: قرض دادن

تأمین سرمایه جمعی برای انجام یک پروژه کارآفرینانه در این بخش قرار دارد. البته مواردی برای قرض دادن نفربهنفر هم در این بخش قرار دارد. در ایران هم مواردی مثل فاندوران، دونیت، حامیجو، دراپز و مهربانه به وجود آمدهاند که شاید قابلمقایسه با نمونههای جهانی نباشند اما در سالهای گذشته، توانستهاند حرکتهای قابل قبولی انجام دهند. معروفترین نمونه جهانی این دسته لندینگ کلاب است. زوپا و فاندینگ سیرکل هم از نمونههای شناخته شده هستند.

این دسته از کسبوکارها مبتنی بر این اصل هستند که مردم علاقه دارند در آن جایی که دوست دارند سرمایهگذاری کنند و البته بسیاری هم علاقهمند هستند برای به دست آوردن سرمایه از بانکها خدمت نگیرند. در واقع بانکها واسطههایی هستند که هم مورد اعتماد سرمایهگذاران هستند و هم مورد اعتماد سرمایهپذیرها. حالا چه اتفاقی میافتد که اگر واسطهها را حذف کنیم؟ این دسته قرار است مردم را بیواسطه به هم برسانند

.

دسته هفتم فینتک: مدیریت پول

مینت و لولمانی از معروفترین نمونههای جهانی این دسته هستند. در ایران هم آدانالس یا همان سامانه سودمند بانک آینده از نمونههای قابلتوجه است. ابزارهایی که در این بخش قرار دارند، به PFM یا ابزارهای مدیریت مالی شخصی معروف هستند و با استفاده از الگوریتم و گاهی هوش مصنوعی و پیشبینی رفتار قرار است به مردم کمک کنند که پولشان را بهتر مدیریت کنند. این ابزارها بهصورت طبیعی قابلمقایسه با نرمافزارهای حسابداری شخصی نیستند و تا حد زیادی مبتنی بر هوش مصنوعی و هوش تجاری هستند.