علی اکبرارسنجانی؛ ماهنامه پیوست / همزمان با پیشرفت فناوری، صنعت بانکداری در ساختار اقتصادی و نظام بانکی کشورها دچار تغییر و تحولات اساسی شده است. بااینحال بررسی وضعیت بانکداری الکترونیکی در کشورمان نشان میدهد بانکداری الکترونیکی بخش اندکی از فعالیتهای بانکی را به خود اختصاص داده است. با بررسی سرانه سود خالص بانکهای برخی کشورها، تفاوت چشمگیری بین سرانه سود خالص شعب این بانکها و بانکهای داخلی دیده میشود. تحلیلها نشان میدهد فقط ۱۲ درصد از سود نظام بانکی کشور حاصل درآمدهای غیر مشاع است که سود ناشی کسبوکار بانکداری الکترونیکی بخش اندکی از آن را به خود اختصاص میدهد. این تحقیق از نوع بنیادی بوده و بر اساس ارکان مدل کسبوکار بانکداری جامع، ابعاد مدل کسبوکار بانکداری الکترونیکی استخراج شده است و این ابعاد با روش تحلیل محتوای کیفی با مدل کسبوکار بانکداری الکترونیکی در ایران مقایسه شدهاند. نتیجه مقایسه بر اساس استدلال استقرایی نشان میدهد ابعاد مدل کسبوکار بانکداری الکترونیکی در ایران با مدل بانکداری جامع در پنج بعد از ۹ بعد مدل کسبوکار استروالدر و پیگنیور تفاوت دارد.

امروزه همه سازمانهای بانکی در حال تغییر جهت به سـمت بانکـداری جـامع – بهعنوان مدلی متمایز از بانکداری تجـاری- هسـتند و هدفشان کسـب درآمـد و سـود مبتنـی بـر فعالیتهای متنوع است. از طرف دیگر در دنیـای امـروز اهمیـت بانکـداری الکترونیکی و اصولاً خدمات الکترونیکی و کیفیت ارائه آن در جذب سپردهها و مشـتریان بهقدری تأثیرگذار است که در صورت ضعف یا کاهش سطوح کیفی منجر به ریزش مشتریان و سپردهها میشود. مشتریان انتظارات گستردهای از بانکها برای ارائه خدمات متنوع دارند، ازاینرو خواستار سطح جدیدی از آسایش همراه با قدرت و سهولت استفاده از محصولات و خدمات مـالی هستند که بانکداری سنتی قادر به ارائه این خدمات نیست. پیشازاین، در بانکداری خرد، بانکها موقعیت حسادتانگیزی داشتند که بهواسطه آن قادر بودند مشتریان را به این دلیل که پرخطر بودند یا بهاندازه کافی سودآور نبودند، رد کنند. هدف اولیه ایجاد بانکها، برآورده کردن تمام نیازهای مالی افراد و کسبوکارها بوده است. به آنها این مجوز داده شده بود که در فضای انحصاری خود بمانند و دنیای عملیات و فرایندهایشان کاملاً مجزا باشد. هر کاری از اخذ وجوه نقد گرفته تا وامدهی، فقط و فقط توسط بانکها انجام میشد و خارج از وظایف تعریفشده هیچ کاری انجام نمیدادند. در نتیجه اکثر بانکها عملیات خود را بر مبنای محصولات طراحی کردند: جابهجایی پول، وامهای مسکن، کارتهای اعتباری، بقیه وامها، بیمهها و… همه این خدمات از طریق یک کانال ارائه میشد: شعب؛ اما در حال حاضر ۹۵ درصد از تراکنشهای روزانه بهصورت الکترونیکی انجام میشوند و در بیشتر موارد، بیشترین حجم تراکنشها نیز مربوط به کانالهای مستقیمی مانند دستگاههای خودپرداز، مراکز تلفن، تلفن همراه و اینترنت است و برای طیف وسیعی از مشتریان، شعبه از خیلی نظرها به کماهمیتترین کانال برای بانکداری بدل شده است. از آنجا که در عصر حاضر بیشتر فعالیتهای بانکی بهصورت الکترونیکی انجام میشود، بانکداری الکترونیکی نقشی اساسی در مدل کسبوکار بانکداری جامع دارد و به تعبیری میتوان گفت بانکها برای رسیدن به مدل کسبوکار بانکداری جامع ناگزیر به پیادهسازی مدلهای کسبوکار بانکداری الکترونیکی هستند.

مدل کسبوکار

مدل کسبوکار منطق یک سازمان در چگونگی خلق، ارائه و کسب ارزش را توصیف میکند. بنا بر تعریف جانسون، کریستنسن و کاگرمن (۲۰۰۸)، مدلهای کسبوکار از چهار عنصر بههمپیوسته تشکیل شدهاند. زمانی که این عناصر کنار هم قرار گیرند «ارزش» خلق و تحویل میشود. این چهار عامل پیشنهاد ارزش مشتری، فرمول سود، منابع کلیدی و فرایندهای کلیدی است. در جایی دیگر تیچ (۲۰۱۰) مدل کسبوکار را اینگونه تعریف کرده است: «مدل کسبوکاری، منطق داده و دیگر مدارک پشتیبانیکننده از پیشنهاد ارزش برای مشتری و ساختاری مناسب برای درآمدها و هزینههای بنگاهی را که ارزش ایجاد میکند، تعیین میکند.» بنا بر تعریف ویل و ویتیل (۲۰۰۱)، مدل کسبوکار الکترونیکی «توصیفی از نقشها و ارتباطات میان مصرفکنندگان، مشتریان، همپیمانان و عرضهکنندگان یک شرکت است که جریانات اصلی تولیدی، جایگاه مدل اطلاعاتی، مالی و همچنین منافع اصلی شرکا را مشخص میکند».

پتروویچ (۲۰۰۱) مدل کسبوکار الکترونیکی را شامل شاخصهای مدل ارزش، درآمد، تولید، منابع، ارتباط با مشتری، سرمایه و مدل بازار میداند و توضیح میدهد مدل کسبوکار توصیف یک سیستم اجتماعی پیچیده با تمام بازیگران، روابط و فرایندهایش نیست، بلکه توصیفی از منطق یک سیستم تجاری برای خلق ارزشی معین است. ازاینرو مدل کسبوکار از استراتژی سازمان نشئت گرفته و بهعنوان الگویی برای طراحی فرایندهای تجاری استفاده میشود.

زات و امیت (۲۰۰۱) معتقدند مدل کسبوکار «محتوا، ساختار و حاکمیت مبادلاتی» را ترسیم میکند که «بهمنظور ایجاد ارزش از طریق بهرهبرداری از فرصتهای کسبوکاری طراحی شده است». در تعریفی دیگر، موریس (۲۰۰۵) مدل کسبوکار را «بازنمایی مختصر نحوه به کار گرفتن مجموعه متغیرهای به هم وابسته تصمیم در حوزه راهبرد، معماری و اقتصاد بهمنظور ایجاد مزیت رقابتی پایدار در بازارها» عنوان کرده است. بر اساس نظر او مدل کسبوکار شش جزء بنیادی دارد: ارزش، پیشنهاد، مشتری، فرایندها/ شایستگیهای داخلی، جایگاهیابی خارجی، مدل اقتصادی و عاملهای شخصی/سرمایهگذار. گوردیجن (۲۰۰۱) در مقاله خود اجزای مدل کسبوکار را شامل عوامل، بخشهای بازار، ارزش ارائهشده، فعالیت ارزش، شبکه سهامداران، رابطه ارزش، مبادلات و درگاه ارزش عنوان کرده است.

بانکداری الکترونیکی

بانکها اولین استفادهکنندگان ابزار الکترونیکی در کسبوکار خود هستند. آغاز بانکداری الکترونیکی را برابر با آغاز عملیات انتقال الکترونیکی پول میدانند که اولین بار در سال ۱۹۱۱ برای انتقال وجوه بین شعب بانکها توسط بانک فدرال رزرو انجام شد؛ اما مفهوم اصلی بانکداری الکترونیکی که در سال ۱۹۹۱، با به وجود آمدن اینترنت، شکل گرفت این است که مشتریها بتوانند بدون مراجعه به شعبهها کار خود را در فضای الکترونیکی انجام دهند. صیامی (۱۳۹۳) در تعریفی دیگر بانکداری الکترونیکی را اینطور تعریف کرده است: «بانکداری الکترونیکی علم ساخت ابزار یا استفاده از ابزارهای موجود جهت ارائه سریعتر، راحتتر و ارزانتر خدمات بانکی در هر زمان و مکان است. علم بانکداری الکترونیکی از ابتدا دو رویکرد را در پیش داشته است: تولید ابزارهای جدید و استفاده از ابزارهای موجود که با هدف دیگری شکل گرفتهاند اما میتوان از آنها بهره برد.»

حیدری و موسیخانی (۱۳۹۴) طی پژوهشی با مطالعه عوامل مؤثر بر رضایت مشتریان در صنعت بانکداری سنتی و الکترونیکی، عواملی را که منجر به رضایت مشتریان میشود مشخص کردند. در این پژوهش، کیفیت خدمات سنتی با شش بعد و کیفیت خدمات الکترونیکی با سه بعد بررسی شد، نتایج تجزیهوتحلیل دادهها نشان میدهد یک بعد از ابعاد کیفیت خدمات الکترونیکی یعنی کیفیت تلفنبانک بر رضایت مشتریان و دو بعد از کیفیت خدمات سنتی شامل مدیریت شکایات و ملموسات بر رضایت مشتریان تأثیرگذار است.

عمادی و اردستانی (۲۰۱۴) طی پژوهشی برخی مشکلات مدل فعلی کسبوکار بانکداری الکترونیکی ایران را به تفکیک زیر اعلام کردهاند:

- فرایندها و سیستمهای فعلی قابلیت و توانایی ارائه و پشتیبانی مؤثر نیازهای مشتریان را ندارند.

- فرایندها برای یک کسبوکار مشخص طراحی شدهاند و قابل استفاده برای سایر کسبوکارها نیستند.

- هیچ محصول و خدمت منحصربهفرد و متمرکزی وجود ندارد.

- اطلاعات مشتریان و محصولات مغایر و غیرقابل اعتماد بوده و به اطلاعات پروفایل فیزیکی مشتریان وابسته است.

- مسئولیت نگهداری و پشتیبانی تجهیزات سنتی بسیار زیاد و وابسته به افراد است.

بانکداری الکترونیکی جدیدترین کانال توزیع خدمات بانکی است. تعریف بانکداری الکترونیکی در تحقیقات مختلف تا حدودی متفاوت است، چرا که بانکداری الکترونیکی به چندین نوع خدمت اطلاق میشود که از طریق آن مشتریان بانکها قادر به درخواست اطلاعات و دریافت خدمات بانکداری خُرد از طریق رایانه، تلویزیون یا تلفن همراه هستند. ازاینرو، بانکداری الکترونیکی را میتوان در تمامی بسترهای زیر تعریف کرد: ۱) خودپرداز، ۲) تلفنبانک، ۳) بانکداری بر اساس تلویزیون، ۴) بانکداری از طریق تلفن همراه، ۵) بانکداری اینترنتی و ۶) بانکداری از طریق رایانه. همزمان با افزایش رقابت در بازار و شرایط مختلف دیگر، ارائه محصولات و خدمات بانکی به موضوع مهمی تبدیل شده است. اینها همان مواردی است که در مدلهای کسبوکار «ارزش ارائهشده» نامیده میشود.

بانکداری جامع

مفهوم بانکداری جامع اولین بار درزمینهٔ نظریه عقـبمانـدگی نسـبی و صـنعتی شـدن الکسـاندر گرشنکرون (۱۹۹۱) وجه تاریخی پیدا کرد. بر اساس این نظریه، کشورهایی که در جریان صنعتی شدن بعد از دیگر کشورها قرار گرفتند در مقایسه بـا کشـورهای پیشرو، با تقاضای سرمایه بسیار بیشتری به نسبت پساندازها روبهرو میشدند و بازارهای سـرمایه و اعتبار غیرمتمرکزشده آنها ناکافی مینمود. در نتیجه این کشورها بـه نـوآوری دسـت زدنـد و جایگزینهایی سازمانی برای این دو بازار یافتند: بنگاههای بزرگ، سلسلهمراتب و بـالاتر از آنها بانکهای جامع. گرشنکرون اهمیت این نوآوری را قابل مقایسه با اختراع موتور بخار میدانست و میاندیشید کلید فهم تفاوتهای میان انقلاب صنعتی قرن هجـدهم در بریتانیـا و صـنعتی شـدن اروپای مرکزی در قرن نوزدهم همین نکته است.

بانکداری جامع محدوده وسیعی از خدمات مالی و بانکی را بر اساس واسطهگرهای مالی تحت یک نام و بهصورت یکپارچه ارائه میدهد. بانکداری جامع یک درگاه تکمرحلهای برای هر دو نوع خدمت خرد و کلان است. بانکداری جامع ترکیبی از بانکداری تجاری، بانکداری سرمایهای، بیمهای و سایر فعالیتهای مختلف بانکی است. ساندرز و والتر (۱۹۹۴) بانکداری جامع را ارائـه محـدوده وسـیعی از خـدمات مـالی از جملـه سپردهپذیری و وامدهی، معامله ابزارهای مالی و ارز (و مشتقات آنها)، تعهد پذیرهنویسی بـدهی و سهام جدید، کارگزاری، مدیریت سرمایهگذاری و بیمه میدانند. به عقیده آنها بانکداری جامع بـه چند شکل انجام میپذیرد و محدوده آن را از بانکداری جامع «واقعی» تا «مدل آلمانی»، «مـدل انگلیسی» و «مدل آمریکایی» میدانند.

آنها میگویند مدل آلمانی محدودیتهای بسـیار کمـی دارد، از جمله اینکه کدام کسبوکار بانکی و بازار سرمایه را میتوان پیاده کرد و چگونه ایـن کـار صورت میگیرد و باید شرکتهای وابسته مجزایی فعالیتهای دیگـر را انجـام دهنـد. در مـدل انگلیسی، خدمات مالی از طریق شرکتهای فرعی بانک ارائه میشود. مدل آمریکایی معمولاً بـه ساختار شرکت مادر تخصصی و شرکتهای وابسته مجزا و تخصصیشده نیاز دارد.

در تحقیقی دیگر که توسط بارنجی و باسو (۲۰۱۵) از دانشگاه ناتینگهام انگلستان انجام پذیرفته، مقایسهای بین سیستم بانکداری جامع و سیستم بانکداری خرد صورت گرفته است که نتایج بررسیها و مطالعات نشان میدهد به دلیل تسهیم مؤثر ریسکهای موجود، رفاه بیشتر و خروجی واضحتری در خصوص مهاجرت از سیستم بانکداری خرد به سیستم بانکداری جامع وجود دارد.

اما در ایران سپندارند و همکاران (۱۳۹۵) طی پژوهشی ضمن مصاحبه با خبرگان سیستم بانکی، وضعیت مدل کسبوکار بانکداری ایران را بنا بر مدل استروالدر با مدل بانکداری جامع مقایسه کردهاند.

نتیجه بررسیهای ایشان و تحلیل مصاحبههای انجامشده به روش تماتیک و از طریق کدگذاری باز به ۱۴۷ کد نهایی در خصوص مدل کسبوکار رسید که با بررسی کدهای شناساییشده و تحلیل درونموردی و بینموردی، ۲۶ مفهوم اصلی به دست آمد که نشان میداد مدل بانکداری در ایران با مدل بانکداری جامع در ۹ بعد مدل کسبوکاری از جمله مشتریمحوری در ارزش پیشنهادی، شخصـیسـازی کانال در بعد کانالهای ارائه خدمت و افزایش تنوع در درآمدهای بانک با یکدیگر تفاوت دارد.

در ادامه از یافتههای ایشان بابت تکمیل مدل مفهومی مقاله حاضر استفاده شده است.

روش تحقیق

هدف اصلی پژوهش حاضر بررسی ابعاد مدل کسبوکار بانکداری الکترونیکی در ایران و مدل بانکداری الکترونیکی جامع است. این تحقیق از نوع بنیادی – نظری است، زیرا به دنبال مقایسه ابعاد مدل کسبوکار بانکداری الکترونیکی در ایران و بانکداری جامع است. بر اساس تعریف خاکی (۱۳۸۲)، تحقیقات بنیادی، در انتزاعیترین شکل خود، بهمنظور ایجاد و پالایش نظریهها صورت میگیرند. هدف اصلی این نوع تحقیقات آزمون نظریهها، تبیین روابط بین پدیدهها و افزودن مجموعه دانش موجود در یک زمینه خاص است.

یافتهها و نتایج

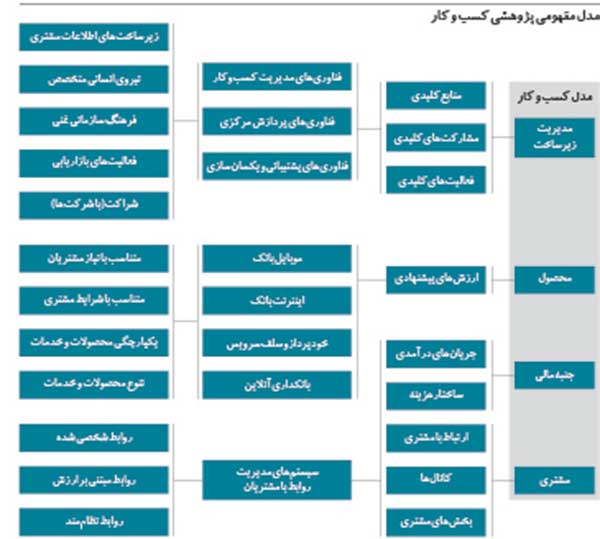

در این مقاله بر اساس تحقیقات قبلی، مدل مفهومی پیشنهادی در شکل زیر ارائه شده است. این مدل از یک طرف دربردارنده ابعاد کسبوکار بانکداری الکترونیکی در ایران و از طرف دیگر شامل ابعاد مدل بانکداری جامع است، از آنجا که بستر مفهومی و پشتوانه علمی تحقیقی مدل پیشنهادی، مدل ارائهشده توسط استروالدر است، رابطه مفهومی مناسبی بین ابعاد مدل کسبوکار موضوع تحقیق ایجاد شده و این موضوع مزیت این مدل نسبت به مدلهای قبلی به شمار میرود.

نتایج تحلیلهای انجامشده بر اساس مدل مفهومی مقاله حاضر به شرح زیر است:

در بعد مدیریت زیرساخت

منابع کلیدی، مشارکتهای کلیدی و فعالیتهای کلیدی بانکها در این بعد قرار میگیرند. این موارد در مدل بانکداری الکترونیکی ایران شامل فناوریهای پشتیبانی و یکسانسازی، فناوریهای مدیریت کسبوکار و فناوریهای پردازش مرکزی است. نتیجه مقایسه این موارد با مدل کسبوکار بانکداری جامع نشان میدهد:

- زیرساختهای اطلاعات مشتریان در بانکداری جامع اهمیت زیادی دارد درحالیکه منابع اطلاعاتی در بانکداری الکترونیکی ایران بیاهمیت است.

- نیروی انسانی متخصص در بانکداری جامع اهمیت بالایی دارد و نیروی دانشی در بانکداری الکترونیکی ایران اهمیت کمتری دارد.

- در مدل بانکداری جامع فرهنگ سازمانی غنی شامل مشتریمداری، مدیریت تغییر، دیدگاه بلندمدت و مشارکت نهادینه شده است درحالیکه در مدل بانکداری الکترونیکی ایران این موارد وجود ندارند.

- در مدل بانکداری جامع شراکت مهمترین بعد است درحالیکه در ایران داراییهای ملموس بانکها مهمترین بعد است. در مدل بانکداری جامع شراکت با شرکتهای ثالث انجام میشود درحالیکه در بانکهای ایران سرمایهگذاری در شرکتها – بهویژه در بانکداری الکترونیکی- انجام میشود. در بانکداری جامع شراکت با هدف افزایش ارزش پیشنهادی و در بانکهای ایران بیهدف انجام میشود.

- در بانکداری جامع فعالیتهای بازاریابی اهمیت ویژهای دارند درحالیکه در مدل بانکداری الکترونیکی ایران این موضوع بیاهمیت است.

در بعد ارزشهای پیشنهادی

محصولات و خدمات ارائهشده توسط بانکها در این بعد قرار میگیرند، این موارد در مدل کسبوکار بانکداری الکترونیکی ایران شامل بانکداری آنلاین، خودپرداز و تجهیزات سلفسرویس، اینترنتبانک و موبایل بانک است. نتیجه مقایسه این موارد با مدل کسبوکار بانکداری جامع نشان میدهد ارزشهای پیشنهادی در مدل بانکداری الکترونیکی بانکهای ایران با نیازها و شرایط مشتریان تناسب ندارد، یکپارچگی در آنها وجود ندارد و تنوع کمی دارد.

در بعد ارتباط با مشتری

سیستمهای مدیریت روابط با مشتریان در این بعد قرار میگیرند. سیستمهای مذکور در مدل بانکداری جامع شخصیشده، مبتنی بر ارزش و نظاممند هستند درحالیکه بانکهای ایران این موارد را به ترتیب بر پایه فروش محصول، با روابط یکسان و سلیقهای در مدل بانکداری الکترونیکی خود پیادهسازی کردهاند.

جمعبندی

با توجه به یافتههای تحقیق حاضر میتوان نتیجهگیری کرد بانکهای ایران بهرغم سرمایهگذاری سنگین بر پروژههای بانکداری الکترونیکی خود، هنوز با مدل بانکداری جامع فاصله زیادی دارند. با توجه به پیشرفت روزافزون بانکداری الکترونیکی در دنیا، به نظر میرسد در آینده بخش عمدهای از مدل کسبوکار بانکداری جامع با راهحلهای الکترونیکی مدیریت و اجرا شوند. ازاینرو ضروری است بانکهای ایران به این موضوع توجه کنند. همانگونه که در بخش یافتهها و نتایج بیان شد، یکی از مهمترین علل فاصله زیاد بانکهای ایران با مدل بانکداری جامع، بیاعتماد بودن بانکها به شرکتهای ثالث و شراکت با آنهاست. امروز بانکهای ایران در همه موضوعات کاری خود ترجیح میدهند در شرکت تحت مالکیت خود سرمایهگذاری کنند. پروژههای بانکداری الکترونیکی نیز از این قاعده مستثنا نیستند.