متمایز بودن، دیده شدن و درخشیدن همان چیزی است که آدمها را به تغییر وا میدارد. این تغییرات گاهی وقتها در حد تغییر ظاهر و مدل مو و لباس باقی میماند، گاهی هم از این دایره فراتر میرود و به حرفها، لحنها، رفتار و نگاهها میرسد!

این رفتارها فقط مختص ما آدمها نیست! برندها هم از این قاعده مستثنی نیستند. برندها هم با محصولات و خدمات جدید و با چاشنی رنگها و شعارها و طرحهای متنوع، به دنبال این هستند که جایی مختص خود باز کنند؛ جایی در دل مشتریانشان؛ اما پیدا کردن این راه به این آسانیها هم نیست، مخصوصاً وقتی پای برندهایی درمیان باشد که خدمات و محصولات مشابه هم دارند؛ برندهایی مانند بانکها و بیمهها که ویژگیهای خدماتشان مانند هم است.

ارائه خدمات بانکی با ویژگیهایی که تفاوت کمی با هم دارند، نمیتواند جذابیت لازم را برای مشتریان ایجاد کند، درواقع این خدمات نیستند که مشتریان را به استفاده از یک بانک ترغیب میکنند، آنهم در بازاری که تحقیقات نشان میدهد، وفاداری کمی در آن به چشم میخورد و افراد بهراحتی از یک بانک به سراغ بانک دیگر میروند.

تمایزی که این روزها بانکها به دنبال آن هستند، در ارتباط با کاربر پنهان است. ارتباط با کاربر همان اصطلاح «تجربهی کاربری» است که هنوز آنطور که باید برای مدیران برندها ملموس نشده است و شاید برای ما مشتریان هم همینطور!

چند وقت پیش همایش سالانهی بانکداری الکترونیک در نظام بانکی برگزار شد که یکی از کارگاههای آن حول محور تجربهی کاربری بود با این عنوان: «کارگاه تجربه مشتری و نقش آن در اکوسیستم نوین بانکداری الکترونیک».

سرنخ خبرهای این همایش و کارگاه تجربهی کاربری، ما را به امیررضا فرهادی رساند. متخصص در حوزه دیجیتال که اکنون مدیریت بخش دیجیتال شرکت بینالمللی CARAT را به عهده دارد.

فرهادی در سالهای اخیر، مدیر ارشد تیم توسعه آنلاین و استراتژی دیجیتال به سازمانهای چندملیتی بوده است مانند Leo Burnett (در امارات متحده عربی، قطر، قزاقستان و… ) ، Philip Morris International، سونی موبایل در خاورمیانه، مکدونالد کشورهای عربزبان، استارباکس خاورمیانه و آفریقای شمالی،Qtel (Ooredoo Qatar)،du Telecom و STC عربستان سعودی بوده و بانکها و مؤسسات مالی زیادی ازجمله بانک تجاری دبی (CBD)، بانک تجاری قطر (CBQ)،Standard Chartered، First Gulf Bank، مشرق بانک، بازار مالی دبی (Dubai Financial Market) از مشتریان او بودهاند.

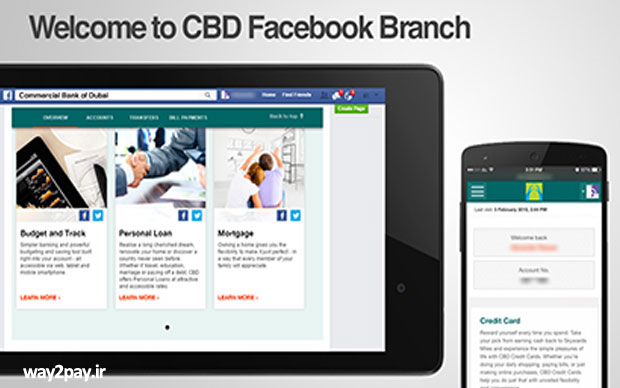

پای صحبتهای او نشستیم و فرهادی باحوصله «تجربهی کاربری» را با مثالهایی شنیدنی از «بانکداری الکترونیک بر روی پلت فرم شبکههای اجتماعی» (social banking) در بانکهای بینالمللی برایمان تعریف کرد. او میگوید وقتی دو سال پیش کار در حوزهی social banking را با (CBD) Commercial Bank of Dubai شروع کردم به دنبال این بودم تا کاری متمایز از کارهایی که بانکهای دیگر در خاورمیانه انجام میدهند، در (CBD) انجام شود، رفتارهای بسیاری از بانکهای مطرح دنیا را در social banking بررسی کردیم، بانکهایی مانند دنیزبانک ترکیه که جزء اولین بانکهایی بود که وارد این حوزه شده بود و DBS Bank سنگاپور که یکی از بانکهای پیشرو در دنیاست و CaixaBank اسپانیا که آنهم بهصورت محدود social banking داشت را بررسی کردم.

ازآنجاکه مدیر بخش دیجیتال (CBD) – مدیر سابق دیجیتال Bank of America – علاقهمند به اجرای ایدههای جدید بود، توانستیم طرحهای خوبی را بر روی پلت فرم شبکههای اجتماعی تعریف کنیم و بهاینترتیب (CBD) تبدیل شد به اولین بانک در خاورمیانه و چهارمین بانک در دنیا که social banking را راه انداخت.

ازجمله ایدههایی که در این بانک اجرا شد، بهطور مثال این بود که چون یکی از رفتارهای جامعهی مخاطب در دبی، چک کردن صفحهی فیسبوکشان در ابتدای روز است، امکانی را فراهم کردیم تا افراد بتوانند با اپلیکشن فیسبوک انتقال وجه را از حساب خود در بانک انجام دهند، بتوانند تلفنشان را شارژ یا عوارض پرداخت کنند و کارهایی ازایندست. یا بهطور مثال میتوانستی هزینهها و دخلوخرجت را مدیریت کنی تا ببینی کجا پولت را بیشتر خرج کردهای.

فرهادی با این مثال، social banking را دقیقتر تعریف کرد:

خیلی از بانکها social banking را اینطور میبینند که از پلتفرمهای شبکههای اجتماعی مثل فیسبوک و توییتر و لینکدین… استفاده کنند تا یک ارتباط مستقیم با مشتریها پیدا کنند و افراد بتوانند در صفحهی فیسبوک بانک کامنت بگذارند و انتقادات و پیشنهادهایشان را مطرح کنند و از سمت بانک هم این پیامها پاسخ داده بشود یعنی کاری شبیه مرکز کال سنتر یا «ارتباط با ما» در بانکها.

مثلاً چند سال پیش سیتی بانک به جای اینکه خودش یک پلت فرم در شبکههای اجتماعی تعریف کند، از پلت فرم لینکدین برای راهاندازی Citi’s Connect به این شکل استفاده کرد که خانمهایی که کارآفرین هستند یا تجارتهای خانوادگی و کوچک دارند بتوانند در مورد تسهیلاتی که از بانک گرفتند باهم در آنجا صحبت کنند و به هم راهکار بدهند و تجربیاتشان را باهم به اشتراک بگذارند.

اما تعریف من از social banking متفاوت است، منظور من از استفاده از خدمات بانکداری بر روی پلتفرمهای شبکه اجتماعی این است که افراد بتوانند بر روی این پلتفرمها که بهحساب بانکیشان متصل است، تراکنشهای مالی انجام بدهند.

اما این موضوع حساسیتهای زیادی دارد بهطور مثال افراد فکر میکنند از این طریق اطلاعات حساب مالیشان در معرض دید سایرین قرار میگیرد؛ درحالیکه واقعیت این است که این اشتراک اطلاعات کاربر بر روی پلتفرمهای شبکههای اجتماعی تنها یکطرفه است یعنی اپلیکیشن بانک، اطلاعاتی از حساب بانکی شخص را به شبکه اجتماعی نمیدهد بلکه ما پروفایل و اطلاعات کاربر را از طریق اپلیکیشن بانک بر روی یک شبکه اجتماعی مثلاً فیسبوک، دریافت میکنیم تا به او پیشنهادهای شخصیسازیشده ویژهای بدهیم که دقیقاً متناسب با خواست، علایق و نیاز فرد باشد. این پیشنهادها فقط از طریق همین بسترها به فرد ارائه میشود تا برای سایر مشتریان انگیزهای باشد که به سراغ اپلیکیشن بانکشان بر روی شبکههای اجتماعی برود و از مزایای آن در زندگیشان استفاده کنند.

وقتی از او دربارهی این پیشنهادهای ویژه پرسیدیم، اینطور توضیح داد:

مهمترین بحث در شبکههای دیجیتال، شخصیسازی کردن است. ما از شما اطلاعات میگیریم تا به شما خدماتی را بدهیم که دقیقاً منتظر آن هستید، بنابراین مشتری در چرخهی خرید، از مرحلهی تمایل و ترغیب، سریعتر به مرحلهی خرید میرسد.

موضوع دریافت اطلاعات از مشتریان شناخت آنها و بحث کلان دادهها یکی از مهمترین موضوعاتی است که این روزها بانکها با آن درگیر هستند. درگذشته به دلیل روشهای سنتی و حضور افراد در شعب، اطلاعات چندان زیادی از مشتریان بانک دریافت و ثبت نمیشد، اما امروزه social banking این فرصت را به بانکها میدهد تا مشتریانشان را بیشتر بشناسند. از سن و وضعیت تأهل و جنسیت گرفته تا شناخت سرگرمیها و علاقهمندیهای آنها. همین موضوع باعث میشود بهعنوانمثال پیشنهاد تخفیف سینما و تئاتر به علاقهمندان آن داده شود و پیشنهاد تخفیف بلیتهای هواپیما و یا بیمه سفر به علاقهمندان سفر.

اما سؤال اصلی اینجاست که بانکها با social banking چه هدفی را دنبال میکنند؟

انگیزهی اصلی social banking این است که باعث میشود شما بهعنوان یک بانک همیشه جلوی چشم کاربران باشید. تحقیقی در امارات نشان میدهد حدود 75 درصد از افراد، صبحها اولین کاری که میکنند چک کردن صفحه فیسبوکشان هست و اگر بانکی آنجا حضورداشته باشد، حتماً دیده میشود. آنهم در فضایی که هنوز رقابتی نشده و فقط تعداد معدودی از بانک در دنیا به سراغ آن رفتهاند. علاوه بر این مسیر، کانال آسان و کمهزینهای برای دسترسی به مشتری است و به کاربر هم این امکان را میدهد که بدون نیاز به ترک کردن فضایی که دوستش دارد، بتواند کارهای بانکی خردش را هم انجام بدهد. این یعنی همان تشویق به عدم حضور در شعبهها.

فرهادی یکی از چالشهای این حوزه را نگرانی کاربران از امنیت تراکنشهای مالی بر روی بسترهای شبکههای اجتماعی میداند و در این مورد میگوید: «برای رفع این نگرانیهای ذهنی، راهکارهایی طراحیشده است بهطور مثال برای انجام تراکنشهای مالی باید پسورد OTP وارد شود و از طرف دیگر این تراکنشها مربوط به انجام خریدها و کارهای بانکی روزمره با سقف مالی محدود است و قطعاً نقلوانتقالهای مالی بیشتر هنوز با مراجعه به اینترنت بانک و یا شعبه انجام میشود.»

اما آیا واقعاً میتوان social banking را در بانکهای ایرانی راه انداخت، آنهم با ممنوعیت استفاده از بعضی شبکههای اجتماعی؟

فرهادی با پاسخ به این سؤال امید به بهبود تجربهی کاربری برای مشتریان بانکهای ایرانی را دامن میزند:

نوآوری در بانکها و استفاده از social banking در ایران شاید کمی زود باشد بهخصوص اینکه با فیلترینگ ابزارهایی مثل فیسبوک باید فضایی را خودمان راهاندازی کنیم و در اصطلاح یک اکوسیستم بسازیم تا بانکها وارد آن بشوند.

بانکهای ما در حال حاضر فضای بسیار رقابتی را تجربه میکنند و باید یاد بگیرند در این فضا با روشهای نوین چطور باهم رفتار و در کنار هم رقابت کنند. در مورد سهولت و تجربهی کاربری یکی از مشکلات اصلی ما این است که بانکها در ایران مجهز به انواع کانالهای دیجیتال هستند اما خیلی از این کانالها یا قدیمی شدهاند یا در راستای سهولت کاربری طراحی نشدهاند.

دلیلش هم مشخص است زیرا طراحی کانالها توسط گروههای مختلف انجامشده و اصولاً فقط به عهدهی تیم IT بانک بوده و ازنظر فنی بررسیشده است نه ازنظر نیاز و خواست کاربران و یا معیارهای برند بانک.

درحالیکه برای طراحی این کانالها در قدم اول باید از سوی کاربران نیازسنجی بشود و بعد این تصمیم گرفته شود که آیا واقعاً این ابزار برای این گروه هدف کارایی دارد یا نه؟

بعد از انتخاب کانال یا برای بروز رسانیاش باید یک تجربه مشتری برایش تعریف کنیم باید مسیری را تعریف کنیم که کاربریاش برای افراد ساده و دلچسب باشد.

بهعنوانمثال برای صاحبان صنایع کوچک قطعاً باید پروسهی دریافت تسهیلات خیلی ساده توضیح داده شود مانند قرار دادن یک ماشینحساب ساده بر روی سایت تا فرد بهراحتی متوجه شود که سودی که باید پرداخت کند چقدر خواهد بود یا اطلاعاتی ازایندست.

همهی این کارها به یک تیم راهبری نیاز دارد، تیمی که ترکیبی از IT، برندینگ و مارکتینگ باشد. تعیین استراتژی آن هم برمیگردد به نتایج بنچ مارک و تیم تحقیقات بازار و نیازهای گروه هدفی که انتخاب شده است و همینطور بررسی و ممیزی کردن کانالهای دیجیتال فعلی یک بانک و بر اساس این موارد استراتژی دیجیتال بلندمدت تعریف و نقشهی راه ترسیم خواهد شد. این نقشهی راه نشان میدهد که چه کانالهایی را باید بهروز کنیم و چه کانالهایی باید از نو ساخته شوند.

اما آنچه مهم است این است که قطعاً همهی اینها زیر چتر برندینگ قرار خواهند گرفت و تنها در این صورت است که تجربهی کاربری معنا و بهبود پیدا میکند؛ یعنی وقتی وارد وبسایت میشوید، با همراه بانک کار میکنید، از دستگاههای خودپرداز استفاده میکنید یا از کیوسکها یا وقتی وارد شعبه میشوید، همیشه یک تجربه را حس کنی و حس نکنی هر بار بهجای جدیدی رفتهای!

این اتفاق خوبی است که بانکها در ایران به سراغ تمام ابزارهای نوین بانکی رفتهاند اما بهتر است کمی به عقب برگردند و ببیند چطور میتوانند مردم را با بانکها صمیمیتر و ارتباطشان را قویتر کنند.

منبع: MBANews