پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

پروژههای متعدد موفق و ناموفق اجراشده در حوزه پرداخت ریز (Micro Payment) در ایران، نشان از وجود یک نیاز جدی در حوزه ابزارهای پرداخت است که تاکنون پاسخ جامعی به این نیاز عرضه نشده است، نظام سپاس با هدف پاسخگویی به این نیاز در حال عرضه است، اما اینکه این نظام چقدر میتواند موفق باشد و چقدر به نیاز واقعی جامعه پاسخ دهد، نیازمند بررسیهای بیشتر است. در این مقاله به قلم محمدجواد صمدی راد مدیرعامل فناوری شهر با آسیبشناسی پروژههای انجامشده در حوزه پرداخت ریز در کشور (پروژههای انجامشده توسط بانکها، شهرداریها و سایر صاحبان کسبوکار پرداخت ریز)، ضمن شناسایی نقاط قوت و ضعف آنها در حوزه پرداخت ریز، نیازمندیهای پرداخت ریز در کشور را شناسایی و طبقهبندی مینماید؛ و با هدف افزایش موفقیت نظام سپاس، در پایان مقاله مسیر راهی جهت تحقق و عملیاتی شدن نظام سپاس پیشنهاد میگردد. در این مسیر راه، نقش صاحبان کسبوکار دارای پرداخت ریز، بانکها، شرکت عرضهکننده خدمات پرداخت و شهروندان ترسیم میشود و برای هر حوزه پرداخت ریز روش عملیاتی نمودن سپاس تشریح میگردد.

.

۱. مقدمه

در شرایط کنونی، فضای اقتصادی و نوع اسکناسهای موجود در کشور، شرایطی را برای شهروندان ایجاد کرده که در اغلب تعاملات اقتصادی نقد با «چالش پول خرد» مواجهیم و معمولا یکی از طرفهای معامله در قالب Round کردن، از بخشی از منافع خود میگذرد. این اتفاق در برخی از اصناف خاص خردهفروشی گاها به چالشهای اجتماعی تبدیل میشود. بهعنوانمثال در حوزه پرداخت کرایه تاکسی، نداشتن ابزار مناسب پرداخت ریز، منجر به اتفاقات جدیدی در این فضا شده که به برخی از آنها اشاره میشود:

- رانندگان تاکسی هشتاد هزار تومان پول خرد را صد هزار تومان خریداری مینمایند.

- تعرفه گذاریهای تاکسی در شورای شهرها، اغلب به پایین Round میشوند.

- ابزار تاکسیمتر بهعنوان ابزار اندازهگیری بهای کرایه، به علت عدم امکان پرداخت ریز، کمکاربرد (ناکارآمد) شده است.

- برخوردها و چالشهای بین راننده و مسافر در حوزه پرداخت کرایه، امری طبیعی شده است.

در این مقاله سعی میشود تا با شناسایی مناسب موقعیت جایگاه پرداخت ریز در نظام اقتصادی کشور و با بهرهگیری از تجارب جاری در کشور، مسیر راهی جهت اجرای پروژه پرداخت ریز الکترونیکی پیشنهاد گردد.

.

۲. پرداخت ریز و پول الکترونیکی:

بهمنظور تبیین ادبیات مشترک با هدف دستیابی به استدلال مشابه، در ادامه مفاهیم کلی موضوع با نگاهی به نظامهای پرداخت الکترونیکی در کشور مرور شده است:

.

۲.۱. پرداخت الکترونیکی:

زمان شروع پرداخت الکترونیکی را میتوان سال ۱۹۱۸ دانست، یعنی هنگامیکه بانکهای فدرال رزرو آمریکا به انتقال وجوه از طریق تلگراف میپرداختند. پرداخت الکترونیکی اشکال گوناگونی دارد که میتوان آن را به دو دسته اصلی تقسیم کرد:

- سیستمهای پرداخت برای معاملات عمدهفروشی

- سیستمهای پرداخت برای معاملات خردهفروشی

در چنین مکانیسمهایی پرداخت بهصورت برخط نیز وجود دارد و از طریق بررسی و کنترل زاویای مختلف سیستم، اعمال میشود. تعدادی از ابداعات در محدوده پرداختهای الکترونیکی جزئی (خردهفروشی) بهعنوان پول الکترونیکی شناخته شدهاند. این ابداعات که در حال حاضر نیز در مرحله اول توسعه و پیشرفت قرار دارند، بالقوه دارای این قدرت هستند که قواعد حاکم بر پول نقد را در مورد پرداختهای خردهفروشی به چالش کشیده و درعینحال میتوانند معاملات خردهفروشی را هم برای مصرفکننده و هم برای تجار، سادهتر و ارزانتر گردانند.

.

۲.۲. ویژگیهای کلیدی نظامهای پرداخت الکترونیکی:

ویژگیهای کلیدی هر نظام پرداخت الکترونیکی که اطمینان خاطر را برای ذینفعان آن فراهم میآورد به شرح زیر است:

امنیت: ایمن ساختن اطلاعات تراکنش پرداخت الکترونیکی به معنای جلوگیری از تحریف و دستیابی به اطلاعات توسط افراد غیرمجاز

قابلیت بررسی: سیستم باید تمام عملیات مالی را ثبت کند تا در صورت لزوم بتوان اشکالات و خطاهای احتمالی را ردیابی کرد و مغایرتهای مالی را برطرف ساخت.

قابلیت اطمینان: سیستم باید بهقدر کافی پایدار باشد تا کاربران در صورت قطع سرویس پولهای خود را از دست ندهند و از سوی دیگر به علت عدم در دسترس بودن مکرر سرویس، در کسبوکار خود دچار خسارت نشوند.

گمنامی: این مطلب با حریم خصوصی ارتباط دارد یعنی برخی خریداران تمایل دارند هویت و مشخصات خریدهایشان گمنام باقی بماند.

عدم تکذیب: یک سیستم پرداخت الکترونیکی باید گروههای درگیر را مطمئن و متعهد سازد که گروهی نتواند معاملات را انکار کرده و یا بهطور غیرقانونی از زیر آن شانه خالی کند.

کنترلپذیری: امکان اعمال کنترلهای حداقلی و حداکثری برای پرداختها متناسب با سطح پذیرش مخاطره ذی-نفعان مقدور باشد.

.

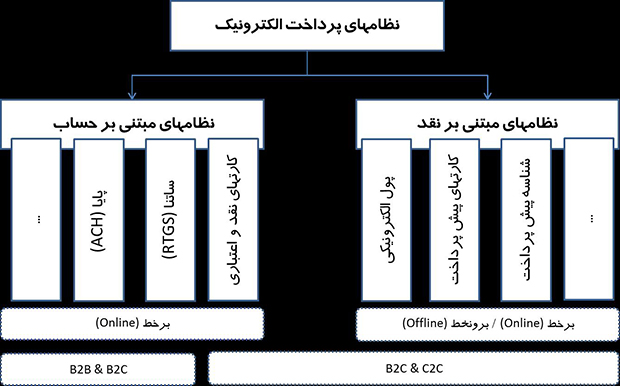

۲.۳. طبقهبندی نظامهای پرداخت الکترونیکی:

نظامهای پرداخت الکترونیکی به دو دسته مبتنی بر حساب و مبتنی بر وجه نقد تقسیم نمود.

.

۲.۳.۱. نظامهای پرداخت مبتنی بر حساب

در نظامهای مبتنی بر حساب، دارنده حساب از طریق رسانه الکترونیکی (نظیر کارتهای بانکی، امضای دیجیتال) شناسایی شده و پرداخت بهصورت برخط و از طریق نظام بانکی انجام میپذیرد. در ایران نیز مجموعه نظامهای پرداخت الکترونیکی عرضهشده مبتنی بر همین روش بوده در که ادامه به معرفی آنها میپردازد:

- پرداخت الکترونیکی مبتنی بر کارتهای نقدی/اعتباری (شمای شتاب)

- پرداخت الکترونیکی مبتنی بر ساتنا (RTGS)

- پرداخت الکترونیکی مبتنی بر پایا (ACH)

بدیهی است در هر یک از روشهای فوق، طرفین پرداخت الکترونیکی دارای یک حساب در یکی از بانکهای عضو شبکه میباشند.

.

۲.۳.۲. نظامهای پرداخت مبتنی بر وجه نقد:

در نظامهای پرداخت مبتنی بر وجه نقد، رسانهای (نظیر کارتهای هوشمند) حاوی یک ارزش پولی بوده و با جابجایی این ارزش پولی بین ذینفعان مختلف عملیات پرداخت انجام میپذیرد. پول الکترونیکی میتواند بهعنوان یک ابزار عام و توسعهپذیر از ارزش پولی یادشده، باشد. انواع کارتهای پیشپرداخت (Pre-paid) نمونهای از رسانهها هستند که ارزش پیشفروش یک خدمات را در خود نگهداری کردهاند و در این دسته از پرداختهای الکترونیکی جای میگیرند. در ایران نیز تجربه-های مختلفی در این حوزه وجود دارد که اهم آنها به شرح زیر است:

- کارت تلفنی عمومی (کارت پیشپرداخت خدمات مخابراتی)

- کارت بلیط اتوبوس و مترو (کارت پیشپرداخت خدمات حملونقل عمومی)

- کیف پول کارت سوخت (کارت پیشپرداخت بهای سوخت)

- کارت شارژ (شناسه پیشپرداخت خدمات اپراتورهای تلفن همراه)

به علت نبود یک پول الکترونیکی واحد در کشور، عرضهکنندگان خدمات به دلیل ضرورت کسبوکار خود اقدام به عرضه کارتهای پیشپرداخت نمودهاند. بانک مرکزی ج.ا.ا. در سال ۱۳۸۷ دستورالعمل کیپا را با هدف استانداردسازی فنی رسانه پول الکترونیکی منتشر کرد که با استقبال ذینفعان مواجه نشد. در ادامه بانک مرکزی سپاس (سامانه پرداخت الکترونیک سیار) بهعنوان مکمل نظامهای پرداخت در کشور طراحی نمود و در تلاش است تا شرایط اجرایی آن را مهیا کند.

.

۲.۴. اندازه نظامهای پرداخت الکترونیکی:

نظامهای پرداخت برای تراکنشهای با اندازههای مختلف میتوانند متفاوت رفتار کنند و لذا شناخت اندازههای معمول تراکنشهای پرداخت الکترونیکی در دنیا، میتواند در طبقهبندی و شناسایی ابزارهای متناسب در کشور مؤثر باشد. در یک طبقهبندی عمومی در سال ۲۰۰۲، اندازه نظامهای پرداخت بر اساس حجم مالی یک تراکنش در آنها به سه دسته زیر تقسیم شده است:

- پرداختهای ریز (کمتر از ۱۰ دلار آمریکا)

- پرداختهای مصرفکنندگان (بین ۱۰ تا ۵۰۰ دلار آمریکا)

- پرداختهای تجاری (از ۵۰۰ دلار به بالا)

در ایران تاکنون بهصورت رسمی هیچ مرزی برای طبقهبندی تراکنشهای پرداخت الکترونیکی در نظر گرفته نشده و لذا آنچه در ادامه بهعنوان اندازههای نظام پرداخت الکترونیکی در ایران از آنها یاد میشد یک برداشت آزاد از پیشنویسهای ضوابط ارائهشده است. در ایران نیز اندازه نظامهای پرداخت را میتوان به سه دسته کلی تقسیم نمود:

- پرداختهای ریز (کمتر از -/۰۰۰/۴۰۰ ریال)

- پرداختهای عمومی/خرد (بین -/۰۰۰/۴۰۰ ریال تا -/۰۰۰/۰۰۰/۵۰۰ ریال)

- پرداختهای عمده (بیش از -/۰۰۰/۰۰۰/۵۰۰ ریال)

.

۳. پول الکترونیکی:

ازآنجاییکه پول الکترونیکی همچنان در مراحل اولیه پیشرفت است، هنوز تعریف واحدی از پول الکترونیکی وجود ندارد و اشخاص مختلفی پول الکترونیکی را به روشهای متفاوتی تعریف کرده و توضیح دادهاند.

اتحادیه اروپا در پیشنویس دستورالعمل خود، پول الکترونیکی را بدین گونه توصیف نموده است:

- بر روی قطعهای الکترونیکی همانند تراشه کارت و یا حافظه کامپیوتر بهصورت الکترونیکی ذخیره شده.

- بهعنوان یک وسیله پرداخت برای تعهدات اشخاصی غیر از مؤسسه صادرکننده، پذیرفته شده است.

- بدین منظور ایجاد شده است که بهعنوان جانشین الکترونیکی برای سکه و اسکناس در دسترس و اختیار استفادهکنندگان قرار گیرد.

- بهمنظور انتقال الکترونیکی وجوه و پرداختهای با مقدار محدود ایجاد شده است.

پول الکترونیکی در نظام بانکی ایالاتمتحده آمریکا اینگونه تعریف شده است:

پولی است که بهصورت الکترونیکی حرکت کرده و به گردش درمیآید و میتواند بهصورت کارت هوشمند و یا کارتهایی که در آنها ارزش ذخیره شده، یا کیف پول الکترونیکی ارائه شود. همچنین میتواند در پایانه فروش استفاده شده و یا بدون دخالت هیچ شخص دیگری و مستقیماً بهصورت شخص به شخص مورداستفاده قرار گیرد و نیز میتواند از طریق خطوط تلفن بهسوی بانکها و یا دیگر ارائهدهندگان خدمات یا صادرکنندگان (پول الکترونیکی) به حرکت درآمده و یا خرج شود.

.

۳.۱. ویژگیهای پول الکترونیکی:

اهم ویژگیهای پول الکترونیکی به شرح زیر است:

• ارزش بر روی قطعه و یا وسیله الکترونیکی و بهصورت الکترونیکی ذخیره میشود. محصولات گوناگون ازلحاظ اجرای تکنیکی متفاوت هستند. در پول الکترونیکی مبتنی بر کارت، یک قطعه سختافزاری کامپیوتری که مخصوص بدان و قابلحمل بوده و نوعاً یک ریزپردازنده است، در یک کارت پلاستیکی جای دادهشده درحالیکه در پول الکترونیکی مبتنی بر نرمافزار، از یک نرمافزار تخصصی و مخصوص که بر روی کامپیوتر شخصی/ تلفن همراه نصبشده، استفاده میشود.

• ارزش موجود در پول الکترونیکی به چند طریق و بهصورت الکترونیکی منتقل میشود. برخی از انواع پول الکترونیکی امکان انتقال را مستقیماً از یک مصرفکننده به دیگری و بدون دخالت شخص ثالث (همانند صادرکننده پول الکترونیکی) فراهم میآورند و آنچه بیشتر متداول و مرسوم است آن است که تنها پرداختهای مجاز و ممکن، پرداخت از مصرفکننده به فروشنده و همچنین امکان بازخرید ارزش پول الکترونیکی است.

• تعداد شرکا و طرفینی که به نحو کار کردی و مؤثر در معاملات پول الکترونیکی دخیل و درگیر هستند، بسیار بیشتر از معاملات قراردادی است. عموماً در معامله پول الکترونیکی، چهار دسته از افراد دخیل هستند: صادرکننده ارزش پول الکترونیکی، اپراتور شبکه، فروشنده سختافزارها و نرمافزارهای خاص و ویژه، نقلوانتقالدهنده و تسویه کننده معاملات پول الکترونیکی. صادرکننده پول الکترونیکی مهمترین شخص در این میان است درحالیکه اپراتور شبکه و فروشنده، ارائهکنندگان خدمات فنی هستند و نهادهای انتقالدهنده و تسویه کننده پول الکترونیکی، بانکها و یا شرکتهایی با ماهیت بانک هستند که خدماتی را ارائه میدهند که مشابه با خدماتی است که برای دیگر ابزارهای پرداخت بدون پول نقد نیز ارائه میشود.

.

۳.۲. انواع پول الکترونیکی:

پول الکترونیکی را به شیوههای مختلف تقسیمبندی مینمایند، در یکی از تقسیمبندیها پول الکترونیکی را به دو دسته تقسیم مینمایند:

.

۳.۲.۱. پول الکترونیکی شناسایی شده

این نوع پول الکترونیکی حاوی اطلاعاتی درباره هویت مالک آن میباشد که تا حدودی مانند کارتهای اعتباری است. این پولها دارای قابلیت ردگیری میباشند و هویت دارنده آن قابلشناسایی است. قابلیت استفاده این پول در دو روش برخط و برونخط امکانپذیر است.

.

۳.۲.۲. پول الکترونیکی غیرقابلشناسایی (بینام و نشان)

این نوع پول الکترونیکی خصوصیت مخفی بودن هویت فرد دارندهاش را در بردارد و از این لحاظ درست مانند پول کاغذی سنتی عمل میکند. هنگامیکه پول دیجیتالی از حسابی برداشت شد بدون باقی گذاشتن هیچ اثری میتوان آن را خرج نمود و با توجه به این نکته که هنگام ایجاد کردن پول دیجیتالی از امضاهای نامشخص استفاده میشود امکان پیگیری آن برای هیچ بانکی وجود ندارد.

.

۴. ضرورت پرداخت ریز و پول الکترونیکی در ایران:

در ادامه به ضرورتهای ایجاد نظام پرداخت ریز و توسعه پول الکترونیکی در کشور میپردازیم:

.

۴.۱. توجه به اندازه تراکنشهای در نظامهای پرداخت موجود:

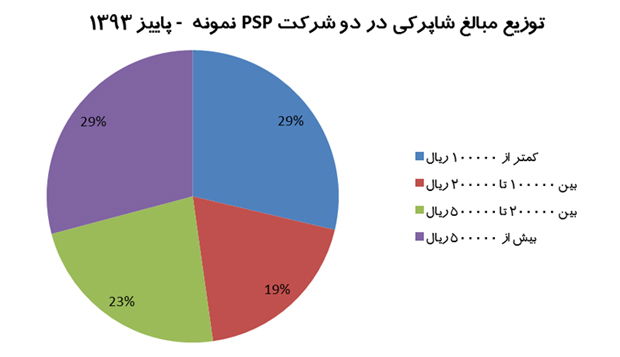

مطالعه توزیع مبلغ تراکنشهای شاپرکی، نشان از آن دارد که شبکه شاپرک بهعنوان یک شبکه پرداخت عمومی و خرد، مسئولیت پردازش تراکنشهای ریز را نیز عهدهدار شده است و افزایش حجم تراکنشهای در این شبکه میتواند مشکلاتی را برای بانکهای صادرکننده و پردازش کنندگان تراکنش فراهم آورد. در تصویر زیر نمودار توزیع مبلغ تراکنشهای شاپرکی (بر اساس میانگین تراکنشهای دو شرکت PSP) نکات قابلتوجهی را عرضه میکند:

- بیش از ۷۱% از تراکنشهای شاپرکی از نوع ریز هستند و میتوانست با هزینه کمتری پردازش شود.

- بانکهای صادرکننده شتابی، کارمزدهای سنگینی بابت تراکنشهای ریز در شتاب و شاپرک پرداخت میکنند که هزینه عملیاتی بانکها را بهشدت افزایش داده است.

- بیش از ۴۸% از ظرفیت شاپرک در حوزه تراکنشهای ریز بکار گرفته شده که در صورت افزایش تراکنشهای شاپرکی میتواند در آینده مسئلهساز باشد.

.

۴.۲. مقدار بهرهگیری از اسکناس و وجه نقد در تعاملات اقتصادی

سرانه اسکناس بیش از ۱۱۰ برگ در کشور که تقریباً ۱۰ برابر تورمها جهانی است، نشان از آن دارد که ابزارهای پرداخت الکترونیکی کنونی، تأمینکننده نیازهای جامعه نبوده و ضرورت ایجاد یک نظام پرداخت الکترونیکی در کشور مشهود است. لازم به ذکر است که سرانه اسکناس در کشورهای پیشرفته در حدود ۱۲ برگ و در کشورهای منطقه در حدود ۳۰ برگ میباشد. بهرهگیری از اسکناس در این ابعاد خود مشکلاتی را به دنبال دارد که به اهم آنها اشاره میشود:

- هزینه قابلتوجه سالیانه تولید اسکناس جدید و امحای اسکناسهای قدیمی

- مشکلات محیط زیستی و بهداشتی ناشی از استفاده از اسکناس

- امنیت موردنیاز در نقلوانتقال وجه نقد توسط شهروندان

- کندی در انجام برخی از عملیات تجاری به علت نیاز به خرد کردن اسکناس

.

۴.۳. عرضه انواع کارتهای پیشپرداخت

به علت نبود ابزار مناسب پرداخت ریز الکترونیکی، کارتهای متنوع پیشپرداخت در قالب انواع کارت بلیط توسط صاحبان کسبوکار عرضهشده است و گاهاً این ابزارها در قالب شبه پول الکترونیکی مورداستفاده قرارگرفته و از ماهیت پیشفروش خدمت خارج شده و بهعنوان یک ارزش مالی قابلعرضه در معاملات بکار گرفته میشوند که این موضوع در قالب خلق پول یا شبه پول توسط صاحبان کسبوکار تبدیلشده و گاهاً نگرانی بانک مرکزی ج.ا.ا. را هم به دنبال داشته است.

.

۴.۴. ضرورت تحول در برخی از کسبوکارها

برخی از کسبوکارها به دلیل بهبود رویههای اجرایی خود نیازمند تغییر در روشهای پرداخت هستند، این روش پرداخت باید بتواند امن (Secure)، سریع (Tap & Go) و در دسترس و همهگیر باشد. این کسبوکارها از روشهای کنونی پرداخت الکترونیکی استفاده مینمایند اما به دلیل عدم چابکی لازم و عدم دسترسی دائمی در آنها نیازمند ابزارهای جدید هستند.

.

۴.۵. تحولات فناوری در جهان

تحولات اخیر در فناوریهای پرداخت الکترونیکی و زیرساختهای مرتبط نیز ازجمله موضوعاتی است که باید موردتوجه قرار گیرد. ضروری است تا تحولات فناوری در جهان را در دو دسته صدور و پذیرندگی موردتوجه قرار داد:

.

تحولات حوزه صدور:

- بهرهگیری از زیرساخت چیپ بجای نوار مغناطیسی

- بهرهگیری از واسطهای غیر تماسی (Contactless)

- بهرهگیری از تنوع ظرفیت چیپ/غیر تماسی در عرضه انواع رسانه (کارت، انواع پوشیدنیهای هوشمند، سکه هوشمند، انواع تلفن هوشمند، پلاک هوشمند، …)

- عرضه خدمات برخط و برونخط بر روی یک رسانه

- میزبانی چندین صادرکننده بر روی یک رسانه و یک چیپ

.

تحولات حوزه پذیرندگی:

- پشتیبانی از انواع واسطهای صادرکنندگی (مغناطیسی، چیپ تماسی، چیپ غیر تماسی)

- ویژه سازی پذیرندگیها با شرایط کسبوکار

- پشتیبانی از پذیرندگی برخط و برونخط

- پذیرندگی مبتنی بر مدیریت ریسک

نکته جالب آنکه، اغلب فناوریهای مطرحشده در حوزه پذیرندگی، بهعنوان پلی (Bridge) برای فناوری بعدی بکار گرفته میشوند و زیرساختهای عرضهشده در حوزه پذیرندگی، مستقل از تنوع و نوآوریهای متعدد در حوزه صدور دارای ثبات میباشند.

.

۵. آسیبشناسی پروژههای کیف پول الکترونیک و کارتهای پیشپرداخت

نمونههای متعددی از کارتهای پیشپرداخت را با عنوان بلیط الکترونیکی در کشور شاهد هستیم که عمدتا به دلیل نبود ابزار پرداخت ریز مناسب ایجاد شدهاند و عمده صادرکنندگان آنها با چالشهایی مواجهاند که گاهاً با صرف هزینههای بسیار زیاد سامانههای خود را عملیاتی نگاه میدارند. در ادامه به برخی از این موضوعات اشاره میشود:

.

۵.۱. مجری واحد برای صدور و پذیرش:

در اغلب پروژههای اجراشده، عملیات صدور کارتهای پیشپرداخت و پذیرش توسط یک شرکت واحد انجامشده و به دلیل نبود نظارت مناسب و ابزار تسویه مستقل، مجریان پروژهها اقدام به خلق پول نموده (کارتهای مشتریان را شارژ مینمایند) بدون آنکه سپرده متناظر آن را، تحویل سازمان کارفرمایی نمایند و گاها در پروژهها شاهد اختلافهای چند صدمیلیونی بین تعهد سازمان صادرکننده کارت و مانده سپرده شارژ هستیم.

.

۵.۲. عملیات شارژ گران و سخت:

ازآنجاکه اغلب عملیات شارژ توسط اپراتور انسانی انجام میپذیرد، نقاط عرضه شارژ محدود بوده و شهروندان به سهولت نمیتوانند کارتهای خود را شارژ نمایند. به دلیل تخصیص ابزار و نیروهای انسانی در حوزه شارژ این عملیات بسیار پرهزینه است. بهطور متوسط برای هر باجه شارژ، سازمانهای صادرکننده ماهیانه ۷۰ میلیون ریال هزینه پرداخت مینمایند.

.

۵.۳. ضعف امنیتی:

مستقل از نوع فناوری بکار رفته در کارتهای پیشپرداخت کنونی، متأسفانه به دلیل عدم رعایت چارچوبهای امنیتی عمدتاً قابل شارژ توسط پایانههای غیرمجاز (خلق پول) و قابل کپیسازی (Card Cloning) هستند.

.

۵.۴. دامنه پذیرش محدود:

به دلیل محدودیتهای فنی و مشکلات مالی و مغایرتهای متعدد موجود در این سامانهها، سازمانهای صادرکننده از پذیرش یکدیگر امتناع ورزیده و دامنه پذیرش این سامانهها محدود به پایانههای تعریف شده توسط مجری پروژهها میباشد.

.

۵.۵. حسابداری سیاق:

به دلیل عدم پیشبینی امکان تسویه تراکنشهای کارت، در اغلب سامانههای موجود سامانه حسابداری آنها به روش اولیه یا همان «حسابداری سیاق» انجام میپذیرد و از حسابداری دوبل استفاده نمیگردد.

.

۶. تجارب موفق در دنیا و روند تحولات فناوری

پروژههای متعددی توسط تأمینکنندگان شما (Schema) و عرضهکنندگان تجهیزات تلفن همراه در حوزه کیف پول الکترونیکی اجراشده است و ایده و آرمان همه آنها دستیابی به جوامع بدون وجه نقد است. در ادامه بهطور خلاصه به معرفی برخی از این پروژهها میپردازد:

Google Wallet: این کیف پول توسط شرکت گوگل عرضهشده و مبتنی بر فناوری NFC میباشد. گوگل با بهرهگیری از ظرفیت MasterCard PayPass و Visa PayWave شرایطی را فراهم کرده که کلیه پذیرندگیهای این دو مجموعه میتوانند پذیرنده Google Wallet باشند. بهمنظور توسعه فضای صادرکنندگی نیز گوگل با همکاری اپراتورهای مطرح نظیر AT&T و T-Mobile فضای جدیدی را با عنوان Android Pay ایجاد نموده است.

Apple Pay: این کیف پول توسط شرکت اپل عرضهشده و مبتنی بر فناوری NFC و شبیه کارتهای غیر تماسی است. این شرکت با بهرهگیری از چیپ پیشبینیشده در محصولات خود (Secure Element) میزبان انواع صادرکنندگان بانکی و خدمات مسافرتی است و از سوی دیگر با تفاهمهای تجاری ایجاد شده، ترمینالهای غیر تماسی MasterCard, VISA و American Express نیز فضای پذیرندگی این شرکت محصول نوآورانه را فراهم آوردهاند.

QuickPass: این محصول توسط China UnionPay عرضهشده و امکان پرداختهای نقدی مبتنی بر فناوری NFC را در ترمینالهای مورد اعتماد فراهم میآورد. این فناوری مبتنی بر کارتهای دوگانه جاوا (Dual Interface Card) و سیمکارتهای SWP به مشتریان CUP عرضهشده است.

در تحقیق موسسه تحقیقاتی و بازاریابی ترایو آنالیتیکس که با عنوان «روندهای استفاده از کیف پول الکترونیکی» انجامشده است؛ آمده: بهرغم آنکه تقریبا ۸۰ درصد مصرفکنندگان از فناوری کیف پول الکترونیکی دارای دانش مناسبی در حوزه فناوری اطلاعات هستند ـ ازجمله به کار بردن Google Wallet, QuickPass و ApplePay ـ نگرانیهای امنیتی همچنان مهمترین مانع در برابر فراگیر شدن استفاده از این کانال پرداخت است.

پس از نگرانیهای امنیتی، سهولت کمتر استفاده از این خدمات در مقایسه با کارتهای اعتباری و پول نقد با ۳۷ درصد و در ذهن نبودن این روش پرداخت بهعنوان یک شیوه در لحظه خرید با ۳۲ درصد موانع بعدی استفاده از کیف پول الکترونیکی هستند. نتایج این تحقیق، حاصل جمعآوری اطلاعات نظرسنجی آنلاین از بیش از دو هزار نفر استفادهکننده تبلت، تلفن همراه هوشمند و رایانه در سال ۲۰۱۳ میلادی است.

جیسون پیزلی، یکی از مدیران موسسه ترایو آنالیتیکس میگوید: «بخش اعظم مصرفکنندگان آمریکایی از وجود کیف پول الکترونیکی آگاه هستند اما بخش کوچکی از آنها از این شیوه پرداخت استفاده مینمایند و این در حالی است که امروزه تعداد کمتری از افراد پول نقد را با خود حمل میکنند. شرایط کنونی نشاندهنده وجود فرصتی بزرگ هم برای ارائهکنندگان خدمات کیف پول الکترونیکی و هم برای فروشندگان است که میتوانند از آن برای آموزش مصرفکنندگان درباره فواید منحصربهفرد استفاده از کیف پول الکترونیکی استفاده نمایند. عامل کلیدی افزایش استفاده از این کانال پرداخت در بین مصرفکنندگان و کل بازار درک این شیوه و شناسایی سلایق مصرفکنندگان در مناطق مختلف است.»

در گزارش موسسه ترایو آنالیتیکس آمده است: امروزه مصرفکنندگان بهویژه زنان پول نقد کمتری همراه خود دارند. این نظرسنجی نشان داده است که در شرایط عادی ۵۰ درصد مصرفکنندگان کمتر از ۲۰ دلار پول نقد با خود حمل میکنند. در بین آن دسته از شرکتکنندگان در نظرسنجی که هیچ پول نقدی همراه نمیبرند؛ سه مورد از هر چهار مورد زیر ۴۰ سال سن دارند. همچنین تقریبا ۶۰ درصد کل استفادهکنندگان از کیف پول الکترونیکی مرد هستند و این در حالی است که معمولا مردان بیش از زنان پول نقد همراه خود دارند. ۷۲ درصد زنان ۱۸ تا ۲۹ ساله معمولا از اپلیکیشن های کیف پول الکترونیکی فروشگاهها نظیر تارگت، کلیز و هوم دپو برای گرفتن تخفیف یا امتیاز استفاده میکنند و ۵۶ درصد آنان برای یافتن قیمت کمتر و ارزانترین فروشگاه از آن استفاده میکنند؛ اما وقتی مردان از این اپلیکیشن ها استفاده مینمایند معمولا در جستجو و انجام کارهایی نظیر پرداخت قبوض یا یافتن محصولات و اطلاعات تماس فروشگاهها هستند.

در این تحقیق همچنین مشخص شد بخش عمده (۶۰ درصد) تراکنشها با کیف پولهای الکترونیکی بر روی تلفن همراه صورت میگیرد. معمولا با کیف پول الکترونیکی خریدهای روزمره، انواع نوشیدنی، کتب، بازی و … انجام میشود. بیشترین استفاده از کیف پول الکترونیکی مربوط به پی پال (۷۹ درصد)، گوگل ولت (۴۰ درصد) و اپل پس بوک (۱۷ درصد) انجام میشود؛ اما نکته قابلتوجه این است که برای خریدهای بزرگتر یعنی ۳۰ دلار و بالاتر عمدتا از اپیلیکیشن گوگل والت استفاده میشود.

پیزلی اضافه کرد: گسترش گزینههای بیشتر در کیف پول الکترونیکی سبب میشود تا میزان خرید از فروشگاهها افزایش یابد؛ علاوه بر این فروشگاهها برای افزایش فروش و حضور مشتریها تنها باید متعهد به سرمایهگذاری در توسعه اپیلیکشن کیف پول الکترونیکی و ارتقای امنیت آن باشند.

.

۷. سپاس و کیوا راهحلی برای پرداخت ریز:

بانک مرکزی ج.ا.ا. نیز با درک ضرورت توسعه کیف پول الکترونیکی در کشور، طی سالیان گذشته تلاش نموده تا با معرفی بخش جدیدی از نظامهای پرداخت با عنوان «سپاس» شرایط مناسبتری را برای شهروندان فراهم آورد. طی دو سال گذشته پیشنویس آییننامه سپاس عرضه شد، اما پس از گذشت دو سال از عرضه آن، چشمانداز مشخصی برای این نظام نمایان نیست و فعالان این حوزه، بدون داشتن خطوط راهنما و سیاست معین بر اساس نیاز بازار اقدام به توسعه محصولات خود مینمایند.

در ادامه با هدف دستیابی به موفقیتی دیگر در حوزه نظامهای پرداخت ملی در کشور، نگارنده مقاله مسیر راهی را بر اساس تجارب و اندوخته خود پیشنهاد مینماید و امیدوار است سایر فعالان این حوزه نیز، فارغ از چارچوبهای تجاری، تجارب و توصیههای خود را در اختیار سیاستگذاران این حوزه قرار دهند.

.

۷.۱. مسیر موفقیت سپاس:

بهمنظور دستیابی به یک نظام سپاس یکپارچه، امن و فراگیر در کشور، گامهای کلان اجرایی را به شرح زیر تشریح مینماید:

- انتخاب فناوری مناسب، تدوین ضوابط، دستورالعملهای فنی و اجرایی توسط بانک مرکزی یا ارکان وابسته

- شناسایی حوزههای کسبوکار موردنیاز پذیرندگی کیف پول و ایجاد تفاهم در سطح کلان مدیریتی

- ساماندهی تجهیز حوزههای پذیرندگی کسبوکار در قالب مأموریت به بانکهای تخصصی مرتبط و سازمانهای وابسته؛ بهعنوانمثال، عوارضیهای جادهای (بانک مسکن)، تلفنهای عمومی (بانک سینا/ انصار)، حملونقل درونشهری (بانک شهر)، نانواییها (بانک ملی/ بانک صادرات)، جایگاههای عرضه سوخت (بانک ملت)، مغازههای خردهفروشی (شاپرک)، خردهفروشیهای مدارس (بانک سرمایه) و …

- تهیه برنامه استقرار و نظارت بر پوشش مناسب فضای پذیرندگی برای دوره دوساله

- عرضه مجوز صدور کیف پول با نام (با فناوری منتخب) به کلیه بانکهای کشور

- عرضه مجوز صدور کیف پول بینام (با فناوری منتخب) به واجدین شرایط

- نظارت بر سازگار پذیری فضای صدور و پذیرندگی و تسویه مناسب.

.

۷.۲. بایدها:

در ادامه برخی از «بایدهایی» که در اجرای مسیر راه موردتوجه قرار گیرد را معرفی مینماید:

.

۱. ضرب پول الکترونیکی

بانک مرکزی بهعنوان تنها مرجع صاحب صلاحیت در ضرب انواع اسکناس و سکوک، باید مسئولیت فنی و اجرایی ضرب پول الکترونیکی را به عهده بگیرد و سپاس شرایط فنی مناسبی را فراهم کند که امکان خلق پول الکترونیکی مجاز صرفاً توسط بانک مرکزی مقدور باشد و امکان فنی تشخیص و ابطال سایر پولهای الکترونیکی غیرمجاز فراهم گردد. در این شرایط بانک مرکزی مخاطرات خلق پول و شبه پول را مدیریت نموده و کسبوکار نظام پرداخت ریز مشابه سایر نظامهای پرداخت خواهد بود. این امر با بهکارگیری فناوریهای رمزنگاری مناسب امری اثباتشده و تجربهشده است.

.

۲. خزانه الکترونیکی صادرکنندگان

ازآنجاییکه امکان ضرب پول الکترونیکی در انحصار بانک مرکزی میباشد و قدرت خلق پول از دیگران سلب شده است، صادرکنندگان کیوا (کیف وجه نقد الکترونیکی) میتوانند همانند اسکناس و وجوه نقد، ماندهحسابهای کیف پولهای الکترونیکی را نزد خود نگهداری نمایند و در قالب سرفصل صندوق پول الکترونیکی به بانک مرکزی گزارش نمایند و لذا ضرورتی به تجمع حسابهای پول الکترونیکی نزد بانک مرکزی نمیباشد.

.

۳. کف تراکنش شاپرکی

بهمنظور تقویت ساختار سپاس و تشویق شهروندان به بهرهگیری از ظرفیت سپاس بهصورت پلکانی کف تراکنشهای شاپرک افزایش یابد. بهعنوانمثال پیشنهاد میگردد ظرف مدت دو سال کف تراکنشهای شاپرکی بهصورت پلکانی به -/۰۰۰/۲۰۰ ریال افزایش یابد.

.

۴. اصلاح ساختار کارمزدهای پرداخت

بدیهی است تا زمانی که در کارمزدهای ابزارهای پرداخت تناسب منطقی ایجاد نگردد توسعه سپاس و حتی شاپرک با تهدید مواجه است. بهطور خاص عدم دریافت کارمزد در دریافت اسکناس در خودپردازها، یکی از عوامل شکست استقرار نظام کارمزدی در کشور خواهد بود. تهیه الگوی مناسب ساختار کارمزدها متناسب با نوع سرویسها و قیمت تمامشده آنها میتواند شرایط قابل قبولی را برای سرمایهگذاری در کیف پول الکترونیکی فراهم نماید.

.

۵. سرمایهگذاری مستقیم بانک مرکزی

سپاس همانند سایر نظامهای پرداخت عمومی نیازمند حمایت جدی بانک مرکزی است و به دلیل کاهش هزینههای مستقیم چاپ اسکناس سرمایهگذاری مستقیم بانک مرکزی در توسعه فضای پذیرندگی سپاس امری اجتنابناپذیر است.

.

۶. تعیین معماری فنی باز

بهمنظور ایجاد یکپارچگی و سازگار پذیری اپراتورهای مختلف، تعیین چارچوب فنی توسط بانک مرکزی بهعنوان سازمان تنظیم مقررات اجتنابناپذیر است؛ اما پیشنهاد یک فناوری باز و غیر انحصاری شرایط عادلانهای را برای توسعه سپاس فراهم میآورد. بهعنوانمثال در حوزه کیوای مبتنی بر چیپ، بهکارگیری فناوری جاوا و پشتیبانی از رمزنگاری غیرمتقارن و متقارن، یک ضرورت به نظر میرسد.

.

۷. آموزش و فرهنگسازی

با توجه به مطالعات جهانی، آموزش و فرهنگسازی در جهت ایجاد اطمینان خاطر از امنیت سیستم، معرفی روشهای ساده کاربری و توسعه قابلیتهای منعطف جهت بهرهگیری حداکثری ازجمله موضوعاتی است که باید موردتوجه مجریان قرار گیرد.

.

۷.۳. نبایدها:

در ادامه برخی از «نبایدهایی» که در اجرای مسیر راه موردتوجه قرار گیرد را معرفی مینماید:

.

۱. تنوع فناوری

یکپارچهسازی فناوریهای پرداخت برونخط بسیار پیچیدهتر از یکپارچهسازی فناوریهای پرداخت برخط است، لذا بهمنظور حصول سازگار پذیری اپراتورهای و امکان یکپارچهسازی، باید از تنوع فناوری در سپاس اجتناب کرد.

.

۲. مدیریت کلید

به دلیل اطمینان خاطر در ممانعت از خلق پول غیرمجاز، مدیریت کلید سپاس باید یکپارچه و در اختیار بانک مرکزی باشد و از واگذاری نظام مدیریت کلید به هر ذینفع دیگری باید پرهیز گردد.

.

۳. سکوت بانک مرکزی

سکوت بانک مرکزی و توقف در ابلاغ سیاستها، علاوه بر افزایش هزینه انطباقپذیری فعالیتهای جاری، مقاومت فعالان را جهت همسویی با سیاستهای ابلاغی آتی بانک مرکزی دربر خواهد داشت. از سوی دیگر به علت نبود مدل اقتصادی مناسب و تعریف شده، امکان کمفروشی و گرانفروشی در عرضه این خدمت از سوی فعالان مقدور خواهد بود که مغایر با مسئولیتهای نظارتی بانک مرکزی است.

.

۷.۴. توصیهها:

در ادامه برخی از «توصیههایی» که در اجرای مسیر راه موردتوجه قرار گیرد را معرفی مینماید:

.

۱. پول الکترونیکی شناسه دار یا بی شناسه

امکان عرضه کیوای بانام و بینام در سپاس پیشبینی گردد و انتخاب بانام و بینام بودن کیوا به شهروند و نوع لایسنس صادرکننده واگذار گردد.

.

۲. تفکیک صدور از پذیرش

بهمنظور نظارت بهتر در عرضه خدمات سپاس، در صدور لایسنسهای اپراتورها شرایط مناسب جهت تفکیک فضای صدور و پذیرش پیشبینی گردد.

.

۳. استفاده از ظرفیت خودپردازها در خدمات برخط کیوا

برخی از خدمات کیوا (نظیر شارژ و تسویه) نیازمند ارتباط برخط بوده و ظرفیت خودپردازهای کشور میتواند در تسهیل خدمات به شهروندان مؤثر باشد.

.

۴. استفاده از ظرفیت پایانههای شاپرک

پایانههای شاپرکی نصبشده توسط PSP ها که تعداد آنها بیش از سه میلیون میباشد بستر مناسبی خواهند بود جهت توسعه فضای پذیرندگی و عرضه خدمات یکپارچه به پذیرندگان و شهروندان. ازآنجاکه تمام پایانههای شاپرکی مجهز به کارتخوان تماسی (Contact card Reader) هستند، در صورت استفاده از فناوری Dual Interface Card، بهعنوان یک نوع از روشهای عرضه کیوا، صرفا با تغییر نرمافزاری، شرایط ایجاد سه میلیون پایانه پذیرش سپاس مهیا میگردد.

.

۵. فناوری انتخابشده یکپارچه با Mobile NFC

بهمنظور تسهیل استفاده شهروندان، پیشنهاد میگردد فناوری انتخابشده در کیوای مبتنی بر چیپ، امکان عرضه در قالب Mobile NFC را مبتنی بر فناوری SWP SIM فراهم نماید.

.

۶. مدیریت ریسک

پیشبینی ابزارهای مدیریت ریسک در نظام سپاس برای ذینفعان (صادرکننده، پذیرنده، دارنده کیوا و …)، میتواند زیرساخت مناسبی را جهت توسعه ابزارهای پرداخت ریسک محور و مخاطره پذیر فراهم آورد.

.

۸. جمعبندی

۱- نظام پرداخت ریز در کشور متناسب با زیرساختهای کنونی (شتاب، شاپرک، ساتنا و پایا) امری اجتنابناپذیر است.

۲- تعیین فناوری منتخب و باز سوی بانک مرکزی امری ضروری است.

۳- نگاه تخصصی به فضای پذیرندگی با تقسیم کار شفاف بین بانکها و سایر ذینفعان باید مدنظر قرار گیرد.

۴- اصلاح ساختار کارمزدهای پرداخت الکترونیکی در کشور تضمینکننده فضای اقتصادی کیف پول در کشور خواهد بود.

۵- آموزش و فرهنگسازی ضرورت استقرار پایدار این نظام پرداخت جدید خواهد بود.

محمدجواد صمدی راد مدیرعامل فناوری شهر (وابسته به بانک شهر)

mj.samadi@gmail.com / m.samadi@shahrtech.com