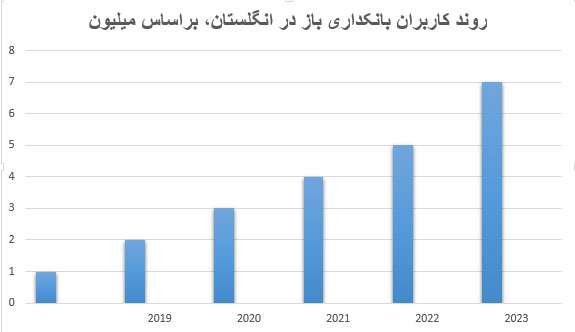

هماکنون بیش از هفت میلیون کاربر در انگلستان از خدمات بانکداری باز استفاده میکنند و ۹۴ درصد حسابهای بانکی انگلستان تحت پوشش خدمات بانکداری باز قرار گرفتهاند. این عدد در دنیا بالاترین رقم پوشش خدمات بانکداری باز در یک کشور است. بانکداری باز میتواند داستان یک موفقیت در انگلستان باشد. در این گزارش مسیر موفقیت پیشتازان بانکداری باز در جهان را میخوانید.

بانکداری باز در انگلستان با تولد نهاد اجرایی آن (OBIE)، در سال ۲۰۱۶ باعث تحریک رقابت و نوآوری در این حوزه شد. انگلستانیها با عبور از محدودیتها و با استفاده از فرصت موجود، توانستند سیستم سنتی مالی را با پرداخت مدرن ادغام کنند و به مشتریان مزایایی ارائه دهند که تا پیش از آن زمان وجود نداشت. بهمنظور بررسی دقیقتر ساختار قانونگذاری در این کشور با مجید کیوان، مشاور بانکداری باز گفتوگویی داشتیم. کیوان معتقد است نگاه رگولاتوری در انگلستان و ساختار قانونگذاری در این کشور موجب شده این کشور پایتخت بانکداری باز در جهان باشد. در ادامه مشروح کامل این گزارش را میخوانید.

در فوریه 2023، تعداد کاربران فعال بانکداری باز در بریتانیا به نقطه عطف هفت میلیون کاربر رسید. تقریباً یک سال قبل از آن، در ژانویه 2022، تعداد کاربران بانکداری باز پنج میلیون نفر بود. اگر به این جدول دقت کنید متوجه میشوید که با گذر زمان، نهتنها روند استفاده از خدمات بانکداری باز صعودی بوده بلکه شیب آن هم بهشدت افزایشی بوده است.

بانکداری باز یا Open API؟

در ابتدا لازم است گریزی به مفاهیم بانکداری باز و Open API داشته باشیم. شاید به نظر شما هم عجیب بیاید که چرا به چنین مفاهیم بدیهی در این گزارش پرداخته میشود. اما باید به شما بگویم که این دو مفهوم در ایران بسیار با یکدیگر اشتباه گرفته میشوند و عموماً خدمات Open API، به اشتباه به جای خدمات بانکداری باز تلقی میشود.

بر اساس تعاریف ارائهشده توسط مراجع قابل اطمینان نظیر نهاد اجرایی بانکداری باز انگلستان (OBIE)، نهاد رفتار مالی انگلستان (FCA) و شرکتهای مشاوره مدیریت مطرح جهان مثل مکنزی و دیلویت، بانکداری باز در واقع اشتراکگذاری دادههای بانکی کاربران با نهادهای ثالث رگولهشده است که در یک فضای امن عمدتاً مبتنی بر بستر API صورت میگیرد و این دسترسی بر اساس اجازه دریافتشده از مشتری به منظور دستیابی به خدمات و محصولات مالی بهتر صورت میگیرد.

Open API اما محدود به صنایع بانک و پرداخت و حوزههای مالی نیست، Open API در حوزه بانک و پرداخت به معنای اعطای دسترسی کاربر به حساب خودش، بر بستر API است. در واقع بانک یک کانال دسترسی در اختیار فرد میگذارد مانند کانال حضوری (شعب) و غیرحضوری (موبایلبانک، اینترنتبانک و…). چنانچه کاملاً مشخص است، در خدمات مبتنی بر Open API هیچ نهاد ثالثی به اطلاعات حساب بانکی مشتری دسترسی ندارد و نمیتواند تراکنشی را کارسازی کند؛ بنابراین با تعریف بانکداری باز کاملاً تفاوت دارد.

ساختار قانونگذاری در انگلستان

در سال ۲۰۱۵، PSD2(Payment Services Directive) توسط پارلمان اتحادیه اروپا تصویب شد و بانکها در این اتحادیه موظف شدند که بر اساس آن چهارچوب، خدمات بانکداری باز ارائه دهند. یک سال بعد از این موضوع، چهارچوبی در داخل انگلستان شکل گرفت به نام چهارچوب استاندارد بانکداری باز که نهاد ارائهکننده آن OBIE است. این نهاد، مجری بانکداری باز در انگلستان است و این چهارچوب هر سال بهروز میشود.

مجید کیوان در گفتوگو با «راه پرداخت»، با اشاره به این روند گفت: «از سال ۲۰۱۵ سه اتفاق مهم در انگلستان رخ داده است؛ اول، شکلگیری یک نهاد مستقل و خاص برای توسعه و پیادهسازی خدمات بانکداری باز. دوم، بهروزرسانی دائمی چهارچوب و سوم، الزامی شدن قانون برای همه بازیگران.»

کیوان معتقد است انگلستان در حوزهای که بسیار جدید بوده سندی تهیه کرده و در ابتدا چهارچوب کلی فعالیت در این حوزه جدید را مشخص کرده اما بر اساس توسعه آن در بازار و بازخوردها این سند را مرتب، بهروز کرده است. نکته حائز اهمیت دیگر این است که مسائل تخصصی فنی و استانداردهای امنیتی و APIها در گذشت زمان کامل شدهاند. این حرکت روبهجلوی یک نهاد قانونگذار است که همگام با تغییرات در بازار نسخه ارائهشده را بهروز میکند و از طرف دیگر نقش یک محدودکننده یا مانع برای توسعه خدمات بانکداری باز را نیز نداشته است.

نگاهی به تاریخچه شکلگیری OBIE

در انگلستان یک نهاد حاکمیتی وجود دارد به نام CMA که نهاد بازار و رقابت است. این نهاد وظیفه دارد فضای رقابت را در انگلستان بهگونهای تنظیم کند که بتواند منافع مصرفکنندگان و کسبوکارها را حفظ کند. CMA به جهت اینکه بانکداری باز بهسرعت در انگلستان پیادهسازی شود در سال ۲۰۱۶، ۹ بانک (معروف به CMA9) را ملزم کرد که نهاد OBIE را تأسیس کنند. بنابراین مؤسس OBIE، 9 بانک (Barclays, Lloyds, Royal Bank of Scotland, Santander, HSBC, Nationwide, Danske, Bank of Ireland, and AIB Group ) در انگلستان هستند.

بر اساس آمار مارس ۲۰۲۳ (فروردین ۱۴۰۲)، CMA9 در مجموع در انگلستان ۴۷.۴ میلیون حساب بانکی را دربر میگیرد که به عبارتی ۹۴ درصد مردم انگلستان که میتوانستند حساب بانکی داشته باشند در یکی از این 9 بانک حساب داشتهاند؛ بنابراین ۹۴ درصد حسابهای بانکی انگلستان تحت پوشش خدمات بانکداری باز قرار گرفتهاند. این رقم در دنیا بالاترین نرخ خدمات بانکداری باز در یک کشور است.

نهاد دیگری وجود دارد به نام FCA(Financial Conduct Authority)، که نهاد قانونگذار حوزه بانکی و مالی در انگلستان است. در یکسری از کشورهای دنیا، بانک مرکزی مسئول قانونگذاری و نظارت در حوزههای بانک و پرداخت است اما در یکسری کشورهای دیگر بانک مرکزی بر نقش اصلی خود بابت حفظ ارزش پول و کنترل تورم تمرکز دارد و نهادهای دیگر متولی این امر هستند. انگلستان جزو دسته دوم است و بانک مرکزی آن نهاد متولی قانونگذار در حوزه بانکداری باز نیست و نهاد FCA به صورت مستقل روی بحثهای کلان قانونگذاری و نظارتی حوزه بانکی و مالی فعالیت میکند و چون به صورت تخصصی هم در حوزههای قانونگذاری ورود پیدا میکند به نوعی نهاد ناظر OBIE هم محسوب میشود.

پس به صورت خلاصه اگر بخواهیم ساختار قانونگذاری بانکداری باز در انگلستان را تشریح کنیم OBIE بنا بر دستور CMA و از طریق CMA9 شکل گرفته و تحت نظارت FCA است و گزارش عملکردش را به CMA میدهد.

مجید کیوان در خصوص ساختار استانداردسازی و نحوه نگاه رگولاتوری معتقد است که ابتدا بحث استاندارد لزوماً با قانونگذار شکل نگرفت و نهادهایی در اتحادیه اروپا به وجود آمدند که نقش تسهیلگر را داشتند و بازیگرانی مثل برلین گروپ و پرتا (که متعاقباً به OBE تبدیل شد) در حوزههای امنیت و فنی شروع به ایجاد استاندارد کردند. PSD2 در سال ۲۰۱۵ چهارچوبی ارائه داد، اما مشخص نکرد که دقیقاً تحت چه شرایطی و با چه استانداردی دادهها باید به نهاد ثالث داده شوند. بازیگران بیرونی دور هم جمع و اکوسیستمی را تشکیل دادند. آنها استانداری را شکل دادند و تبعیت از آن استانداردها کاملاً اختیاری بود.

این مشاور بانکداری باز با بیان اینکه نگاه قانونگذاری در انگلستان، نگاهی روبهجلو و پیشرونده بوده، ادامه داد: «تمرکز PSD3 در سال ۲۰۲۳ روی استانداردسازی است. استاندارد کنونی با گذر از یک مسیر هشتساله شکل گرفته است.»

گریزی به دبی

DIFC(Dubai International Financial Center) مرکز مالی بینالمللی دبی، ۴۰۰۰ کسبوکار دارد که بیش از ۷۰۰ فینتک در آن مستقر هستند. این مرکز در سال ۲۰۰۴ شکل گرفت و جالب است بدانید که در همان سال دادگاهی منحصر به آن مرکز با حضور قضات خبره بینالمللی که در خدمات مالی تخصص دارند تشکیل داد.

کیوان با اشاره به نوع نگاه رگولاتوری در امارات گفت: «سیستم قضایی در امارات از سیستم قضایی در مرکز DIFC که هاب فینتک هست، مجزاست. این اتفاق در سرعت رسیدگی و دقت در پروندهها بسیار مؤثر بوده و نگاه روبهجلوی قانونگذاری را نشان میدهد.»

بررسی خدمات بانکداری باز

به گفته کیوان، گروه هدف بانکداری باز در انگلستان و اتحادیه اروپا، مشتریان بانکداری خرد بوده و هدف اصلی از خدمات بانکداری باز این است که افراد روی دادههای بانکی خود کنترل بیشتری داشته باشند و تجربه کاربری مشتریان بانکی با استفاده از خدمات سفارشیسازی ارتقا یابد.

او ادامه داد: «خدماتی که در حوزه بانکداری باز ارائه میشود به دو دسته تقسیم میشوند؛ خدمات PIS و خدمات AIS.»

PIS: در این خدمت، نهاد ثالث رگولهشدهای به حساب مشتری دسترسی پیدا میکند و از مبداء حساب مشتری به مقصد حساب دیگری بر اساس خدمت و خرید مشتری پرداخت انجام میدهد. دقت کنید که در این سرویس تراکنش مالی اتفاق میافتد و پولی جابهجا میشود. برداشت مستقیم یک نمونه از این دسته خدمات است.

AIS: سرویسهای این خدمت روی اطلاعات حساب افراد کار میکنند. در این دسته از خدمات، تراکنشی اتفاق نمیافتد و تنها رفتار مالی افراد بررسی میشود.

استارتاپها و شرکتهای فینتک، که معمولاً ویژگیها و منابع مؤسسات مالی معمولی را در اختیار ندارند، میتوانند از فرصت بهوجود آمده استفاده کنند. دسترسی به دادههای مالی مشتریان به لطف بانکداری باز، به فینتکها این فرصت را میدهد تا محصولات و خدمات خود را توسعه دهند؛ فرصتی که هم به نفع فینتکهاست و هم مشتریانی که از خدمات مالی استفاده میکنند.

به گفته کیوان یکی از خدمات این دسته Account Aggregation یا تجمیع حساب بانکی است که جزو جذابترین خدمات بانکداری باز است. در انگلستان ۲۸ درصد خدمات به این بخش اختصاص مییابد که بالاترین نمره را بین تمام خدمات بانکداری باز دارد.

بانک HSBC انگلستان اپلیکیشنی طراحی و ارائه کرده که کاربر قادر است از طریق آن حسابهای بانکی خود در ۲۱ بانک را بهصورت یکجا در یک برنامه موبایلی مشاهده کند.

یکی از بازیگران اصلی بانکداری باز در انگلستان ترولیر TrueLayer است. ترولیر مستقر در لندن، در سال ۲۰۱۵ تأسیس شد و مدل کسبوکاری آن مدل تجمیعکننده است که در حال حاضر به ۳۴ کشور سرویس ارائه میدهد و بیش از ۱۸۰۰ بانک و ۱۲۰۰ نهاد ثالث به آن وصل هستند.

مجید کیوان در این خصوص گفت: «این ارقام نشان میدهند که ترولیر محدود به بانکهای انگلستان نبوده و به کشورهای مختلف سرویس ارائه میدهد. این مدل کسبوکارها هرچه مشتریانشان در پلتفرم بیشتر باشد ارزشهای پیشنهادی که در بطن پلتفرم وجود دارد ارزش بیشتری پیدا میکنند.»

این مشاور بانکداری باز ادامه داد: «یکی دیگر از خدمات این حوزه، مدیریت حساب شخصی (PFM) است. این سرویس با بررسی رفتار مالی کاربران به آنها مشاوره مالی میدهد که با در نظر گرفتن نیازهای افراد میتواند پل اتصالی میان مشتری و کسبوکارها باشد»

بانک Lioyds هم یک اپلیکیشن جهت جمعآوری و تحلیل دادههای مرتبط با رفتار خرجهای کاربر تهیه و ارائه کرده که به کاربر برای کنترل هزینهها و نحوه خرجکردن بهینه راهنماییهایی ارائه میدهد.

OBIE امسال در دومین گزارش خود تأثیر بانکداری باز را نشان داد که چگونه محصولات بانکداری باز مزایای ملموسی برای مشتریان دارند. در یافتههای این تحقیق آمده که ۷۵ درصد از مشتریانی که از برنامههای مدیریت مالی شخصی استفاده میکنند، اعلام کردهاند بانکداری باز به آنها کمک کرده تا ۶۴ درصد در هزینههای خود صرفهجویی کرده و سطح پسانداز خود را بالا نگه دارند.

گزارش اخیر Age UK نشان میدهد که سن، جنسیت، سطح درآمد و موقعیت اجتماعی همه عوامل کلیدی در تعیین میزان احساس راحتی مردم با خدمات دیجیتال مانند پرداختهای آنلاین و بانکداری باز هستند.

ادغام بانکداری باز و خدمات پرداخت پیشرفته، مسیر دیجیتالی امنتری را تضمین میکند. این افزایش امنیت باعث ایجاد اعتماد میشود و افراد بیشتری را تشویق میکند تا از طریق پلتفرمهای آنلاین با خدمات عمومی درگیر شوند. این گزارش همچنین در خصوص مزایای بانکداری باز به مواردی نظیر افزایش سطح دسترسی، کاهش خطرات جرائم مالی، تضمین حمایت مؤثر از مصرفکننده در صورت بروز مشکل، بهبود جریان اطلاعات به نهادهای ثالث (TPP) و کاربران نهایی اشاره کرد.

آیا یک نئوبانک میتواند نهاد ثالث در بانکداری باز باشد؟

بر اساس آمار منتشرشده توسط OBIE، در حال حاضر بیش از ۳۰۰ نهاد ثالث رگولهشده در انگلستان در بانکداری باز وجود دارد که شامل ترکیبی از بانکها، نئوبانکها، فینتکها و سایر مؤسسات مالی است. این رقم در سال ۲۰۱۸، ۱۰۰ نهاد بوده است.

کیوان در خصوص اینکه آیا نهاد ثالث میتواند یک نئوبانک باشد، پاسخ داد: «در ایران هنوز دسترسی به نهاد ثالث بر اساس آنچه در چهارچوب PSD2 مطرح شده، اتفاق نیفتاده است و در ابتدای مسیر هستیم. نهاد ثالث خودش میتواند یک بانک یا نئوبانک باشد. در کشور انگلستان مونزو نئوبانکی است که بهعنوان نهاد ثالث به دادههای مشتریان در بانکهای دیگر دسترسی دارد. با توجه به اینکه در ایران هنوز سند قانونگذاری بانکداری باز منتشر نشده، طبیعتاً بانکها تمایلی به اشتراک دادههای خود با نهادهای ثالث و دیگر بانکها ندارند.»

چه کسی مالک داده است؟

مجید کیوان با اشاره به بحث اجازه دسترسی (CONSENT) گفت: «نهاد ثالث بر اساس اجازه مشتری، به دادههای بانکی فرد دسترسی پیدا میکند. در مقوله دسترسی نکاتی وجود دارد که باید رعایت شوند. اولین نکته این است که مشخص باشد نهاد ثالث به چه منظوری و برای ارائه چه خدمتی به دادهها دسترسی پیدا کرده است.»

او ادامه داد: «مشتری میتواند بازه زمانی تعیین کند. همچنین سطح آستانه مشخص کند و در نهایت مشتری هر زمان که بخواهد میتواند این اجازه و دسترسی را لغو کند؛ جدا از اینکه از چه خدمتی استفاده میکند. این موضوع به مشتری اجازه میدهد کنترل کامل روی دادههایش داشته باشد.»

کیوان گفت: «وقتی خدمات بانکداری باز توسعه مییابد تعداد بازیگران آن هم بهتبع افزایش یافته و تعداد خدمات زیاد میشود و در نهایت کاربران از نهادهای ثالث مختلف خدمت میگیرند. تعداد مجوزهای مشتری در این وضعیت ممکن است آنقدر زیاد شود که مشتری نداند بابت چه چیزی به چه کسی چه اجازهای داده است. بابت همین موضوع به مشتری فضایی داده میشود که بتواند تمامی اجازهها را به صورت تجمیعی و یکپارچه ببیند.»

کشورهای پیشرو اکنون با چه چالشی مواجه هستند؟

این مشاور بانکداری باز معتقد است در ایران شاید ۱۰ سال دیگر به دنبال پاسخ این سؤال بگردیم. عوامل مختلفی در این موضوع دخیل هستند که از جمله آنها میتوان به میزان آگاهی مردم از خدمات بانکداری باز، امنیت و یکسانشدن سرویسها اشاره کرد.

میزان آگاهی از خدمات بانکداری باز: بالاترین عدد اطلاعرسانی و آگاهیبخشی در انگلستان وجود دارد. بین ۳۳ تا ۳۵ درصد از مردم انگلستان درباره خدمات بانکداری باز اطلاع دارند؛ با این حال آگاهیبخشی مردم در این کشور از خدمات بانکداری باز و بحث آموزش و اطلاعرسانی چالش بسیار مهمی است.

امنیت: موضوع امنیت از ابتدا بوده و هست. بر اساس گزارشها همچنان بحث امنیت یکی از مخاطرات حتی بازیگران پیشرو است و آنها دائم در حال توسعه و بهبود در این بخش هستند.

یکسان بودن خدمات: بیش از ۳۰۰ بازیگر در انگلستان فراهمکننده خدمات بانکداری باز هستند و این احتمال وجود دارد که برخی از آنها از بین بروند. به دلیل رقابتی بودن فضا و یکسان بودن خدمات پس از مدتی ممکن است تعدادی از نهادهای ثالث از بین رفته یا در یکدیگر ادغام شوند.

روند بانکداری باز از دیروز تا به امروز در جهان

کیوان با اشاره به روند بانکداری باز تشریح کرد: «در دنیا خدمات Open API قدمت زیادی دارد و پس از آن بانکداری باز وارد عرصه شده که در این راستا در سال ۲۰۲۳ انتشار PSD3 را شاهد بودیم. در ادامه این روند موضوع مالی باز (Open Finance) بهعنوان یک مفهوم جدید مطرح شده که دسترسی به دادهها را به نهادهای مالی دیگر نظیر بیمه و بازار سرمایه تعمیم میدهد.»

او ادامه داد: «بر اساس استاندارد بینالملل مالکیت داده متعلق به مشتری است و نهاد مالی تنها نگهدارنده داده است نه مالک آن. طبق استاندارد بینالملل، بانک نگهدارنده داده، کاربر یا مشتری مالک داده و نهاد ثالث استفادهکننده داده است.»

کیوان گفت: «گام بعدی داده باز یا Open Data است که محدود به دادههای مالی نیست. در این سیستم منابع داده دیگری مانند حوزه سلامت، گردشگری، انرژی و خرده.فروشی برای اشتراکگذاری داده با نهادهای ثالث اقدام میکنند. هماکنون کشورهایی نظیر کلمبیا، استرالیا و نیوزلند در بحث Open Data ورود کردهاند.

این مشاور بانکداری باز در پایان گفت: «توسعه خدمات بانکداری باز نیازمند مشارکت تمامی اجزای بانکداری باز است. در این مسیر هر کدام از چهار رکن مشتری، بانک، نهاد ثالث و نهاد قانونگذار اگر ضعیف عمل کنند اکوسیستم بانکداری باز نمیتواند شکل بگیرد.»

گزارشی که خواندید مسیر پیادهسازی بانکداری باز در انگلستان بود. اکنون انگلستان در مرحله جدیدی از بانکداری باز در مقایسه با بسیاری از کشورهاست. مرحلهای که در آن بحث ازبینرفتن تعدادی از شرکتهای فعال بانکداری باز در میان است. شما فکر میکنید اولین شرکتهای فعال در زمینه بانکداری باز که از بین میروند چه کسانی خواهند بود؟