طبق آمار بانک مرکزی در حال حاضر تعداد شعب بانکی در سراسر کشور در مجموع ۱۹ هزار و ۱۶۷ شعبه است که این رقم در سال ۹۸ معادل ۲۲ هزار و ۵۸۳ بوده است. در چند سال گذشته یکی از سیاستهای بانکها برای رفع ناترازی، کاهش تعداد شعب فیزیکی بوده و دادهها حاکی از آن است که در چهار سال گذشته از تعداد شعب بانکها ۳۴۱۶ تا کاسته شده و بانکها تا حد زیادی فرایند انجام خدمات غیرحضوری را بهواسطه اپهای بانکی فراهم ساختهاند.

بر اساس آخرین آماری که در وبسایت بانک مرکزی وجود دارد، در مجموع ۱۹ هزار و ۱۶۷ شعبه بانکی در سراسر کشور وجود دارد و بیشترین تعداد متعلق به بانک سپه با ۳۱۳۶ شعبه است. تعداد شعب بانک سپه در سال ۹۸ معادل ۱۷۰۳ بوده که با ادغام بانکهای انصار، قوامین، حکمت ایرانیان، مهر اقتصاد و مؤسسه اعتباری کوثر در بانک سپه این عدد به ۳۱۳۶ رسیده است. همچنین تعداد شعب بانکها در سراسر کشور در سال ۹۸ معادل ۲۲ هزار و ۵۸۳ بوده است.

همچنین با توجه به اینکه آخرین آمار منتشرشده از جمعیت مردم ایران حدود ۸۷ میلیون نفر را تخمین زده، در نتیجه میتوان به این نتیجه رسید که تقریباً به ازای هر 4539 نفر، یک شعبه بانکی در کشور وجود دارد که در حال ارائه سرویس است. این عدد در سال ۹۸ به ازای هر ۳۷۱۸ نفر یک شعبه بانکی بوده است. تمام آمار ارائهشده در این خبر، مبتنی بر آماری است که در سایت بانک مرکزی وجود دارد.

اسامی بانکهای کشور در جدول زیر، به ترتیب از بیشترین تا کمترین تعداد شعبه در سال ۱۴۰۲ و ۱۳۹۸ مرتب شده و به شرح زیر است:

| نام بانک یا مؤسسه اعتباری و مالی | تعداد شعب در سال ۱۴۰۲ | نام بانک یا مؤسسه اعتباری و مالی | تعداد شعب در سال ۱۳۹۸ |

| بانک سپه | ۳۱۳۶ | بانک ملی | ۳۱۲۵ |

| بانک ملی | ۲۶۷۲ | بانک صادرات | ۲۳۳۵ |

| بانک صادرات | ۱۸۷۴ | بانک کشاورزی | ۱۸۸۸ |

| بانک کشاورزی | ۱۷۱۵ | بانک سپه | ۱۷۰۳ |

| بانک تجارت | ۱۴۰۰ | بانک تجارت | ۱۶۳۷ |

| بانک ملت | ۱۳۵۷ | بانک ملت | ۱۴۸۰ |

| بانک مسکن | ۱۱۸۰ | بانک مسکن | ۱۲۵۵ |

| بانک رفاه کارگران | ۱۰۳۴ | بانک انصار (ادغام شد) | ۱۰۵۷ |

| بانک قرضالحسنه مهر | ۵۱۵ | بانک رفاه کارگران | ۱۰۵۵ |

| بانک توسعه تعاون | ۴۴۸ | بانک مهر اقتصاد (ادغام شد) | ۸۰۰ |

| پستبانک | ۴۰۴ | بانک قوامین (ادغام شد) | ۷۲۹ |

| بانک پارسیان | ۳۵۰ | بانک قرضالحسنه مهر | ۵۸۲ |

| مؤسسه اعتباری ملل | ۳۴۲ | پستبانک | ۴۰۶ |

| بانک پاسارگاد | ۳۴۲ | بانک توسعه تعاون | ۳۹۷ |

| بانک سینا | ۲۹۹ | مؤسسه اعتباری کوثر (ادغام شد) | ۳۵۲ |

| بانک آینده | ۲۷۶ | بانک پارسیان | ۳۴۱ |

| بانک ایرانزمین | ۲۶۶ | مؤسسه اعتباری نور | ۳۳۶ |

| بانک شهر | ۲۶۱ | بانک ایرانزمین | ۳۳۱ |

| بانک اقتصاد نوین | ۲۵۲ | بانک پاسارگاد | ۳۲۷ |

| مؤسسه اعتباری نور | ۲۵۱ | مؤسسه اعتباری ملل | ۳۲۰ |

| بانک سرمایه | ۱۴۴ | بانک شهر | ۲۶۱ |

| بانک سامان | ۱۳۷ | بانک سینا | ۲۵۷ |

| بانک کارآفرین | ۱۰۹ | بانک اقتصاد نوین | ۲۵۱ |

| بانک گردشگری | ۱۰۱ | بانک قرضالحسنه رسالت | ۲۱۴ |

| بانک دی | ۹۲ | بانک آینده | ۲۰۰ |

| بانک قرضالحسنه رسالت | ۸۷ | بانک سامان | ۱۳۶ |

| بانک صنعت و معدن | ۵۴ | بانک حکمت ایرانیان (ادغام شد) | ۱۳۲ |

| بانک توسعه صادرات | ۳۹ | مؤسسه اعتباری کاسپین | ۱۲۰ |

| بانک خاورمیانه | ۱۸ | بانک سرمایه | ۱۱۸ |

| مؤسسه اعتباری کاسپین | ۲ | بانک کارآفرین | ۱۰۸ |

| *مؤسسه اعتباری غیربانکی توسعه | ۲ | بانک گردشگری | ۸۸ |

| بانک مرکزی | ۲ | بانک دی | ۸۰ |

| بانک ایران و اروپا | ۲ | بانک صنعت و معدن | ۵۹ |

| فیوچر بانک | ۱ | مؤسسه اعتباری غیربانکی توسعه (منحل شد) | ۴۷ |

| تعاون اسلامی برای سرمایهگذاری | ۱ | بانک توسعه صادرات | ۴۰ |

| بانک مشترک ایران ونزوئلا | ۱ | بانک خاورمیانه | ۱۶ |

| استاندارد چارترد | ۱ | بانک مشترک ایران ونزوئلا | ۱ |

| مجموع: | ۱۹۱۶۷ | مجموع: | ۲۲۵۸۳ |

*هشتم مهرماه ۱۴۰۲، مؤسسه اعتباری «توسعه» منحل شد. در بهروزرسانیهای آینده بانک مرکزی تعداد شعب این مؤسسه صفر خواهد شد.

براساس اطلاعاتی که در جدولها آورده شده از سال ۱۳۹۸ تا به الان تعداد شعب ۱۶ بانک کاهش و ۱۳ بانک افزایش یافته است. همچنین تعداد شعب هفت بانک ثابت مانده است.

طبق آمار بانک مرکزی تعداد شعب بانکهای ملی، صادرات، کشاورزی، تجارت، ملت، مسکن، رفاه کارگران، پستبانک، ایرانزمین، اقتصاد نوین، پارسیان، توسعه صادرات، مؤسسه اعتباری نور، مؤسسه کاسپین، مهر و توسعه کاهش یافته که در این بین بیشترین کاهش شعبه مربوط به بانک صادرات با رقم ۴۶۲ شعبه است. همچنین بانکهای انصار، قوامین، حکمت ایرانیان، مهر اقتصاد و مؤسسه اعتباری کوثر در بانک سپه ادغام شدند و اخیراً مؤسسه توسعه نیز منحل شده است.

برخلاف ۱۶ بانکی که پیشتر نام آنها آورده شد، ۱۳ بانک سپه، توسعه تعاون، پاسارگاد، سینا، آینده، سرمایه، سامان، کارآفرین، گردشگری، دی، رسالت، بانک صنعت و معدن و مؤسسه ملل افزایش تعداد شعب داشتهاند که در این میان بانک سپه با بیشترین افزایش تعداد شعبه، رقمی معادل ۱۴۳۳ را داشته است. همچنین شعب بانک شهر و ایران ونزوئلا و چند بانک خارجی ثابت ماندهاند.

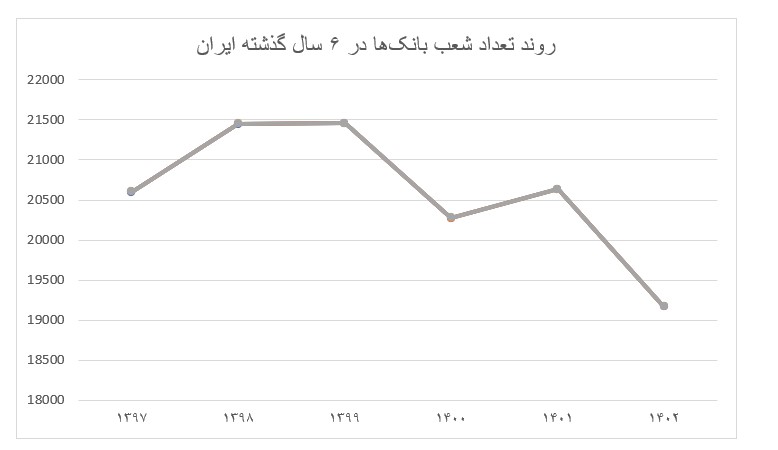

دقت شود که در نمودار تعداد شعبه سال ۱۳۹۸ و ۱۳۹۹ ثابت نبوده، اما به دلیل تغییر جزئی، روند ثابت دیده میشود.

نمودار بالا روند تعداد شعب بانکی در شش سال گذشته را نشان میدهد. این آمار گویای کاهش تعداد شعب بانکهاست. یکی از راههای کاهش ناترازی بانکها کاهش شعب فیزیکی بانکهاست؛ چراکه بخشی از ناترازی آنها به هزینههای شعب فیزیکی برمیگردد. به همین سبب یکی از سیاستهای بانکیها در چند سال گذشته کاهش تعداد شعب فیزیکی و حرکت به سوی ارائه خدمات غیرحضوری بوده است.

پیشتر سید احسان خاندوزی، وزیر امور اقتصادی و دارایی در این باره گفته بود که یکی از الزامات قانون برنامه پنجساله، کاهش میزان شعب است زیرا بالاترین میزان سرانه شعب بانکی را در دنیا داریم و باید بتوانیم از طریق ابزارهای دیگر دسترسیهای مردم به خدمات بانکی را افزایش دهیم.

هشتم مهرماه ۱۴۰۲ مهدی عطوان، مدیر نظارت بر بانکها و مؤسسات اعتباری بانک مرکزی از طیکردن روند قانونی، به جهت اتخاذ تصمیم برای انحلال یا ادغام سه مؤسسه مالی و یک بانک خبر داد. همچنین یک برنامه دوساله برای بازسازی هفت یا هشت بانک و مؤسسه اعتباری که صورتهای مالیشان ناتراز است، ابلاغ شد. همچنین هشتم مهرماه با تشکیل مجمع عمومی فوقالعاده مؤسسه اعتباری «توسعه» با حضور نمایندگان بانک مرکزی، انحلال این مؤسسه مطابق با مصوبات شورای عالی هماهنگی اقتصادی تصویب شد و اعضای هیئت تسویه تعیین شدند.

وضعیت شعب بانکی در جهان چگونه است؟

طبق استانداردهای تعریفشده بینالمللی برای ارائه خدمات مطلوب بانکی برای هر یکصد هزار نفر باید بین ۱۰ تا ۱۵ شعبه وجود داشته باشد؛ در حالی که در کشور ما برای هر یکصد هزار نفر حدود 22 شعبه بانکی وجود دارد.

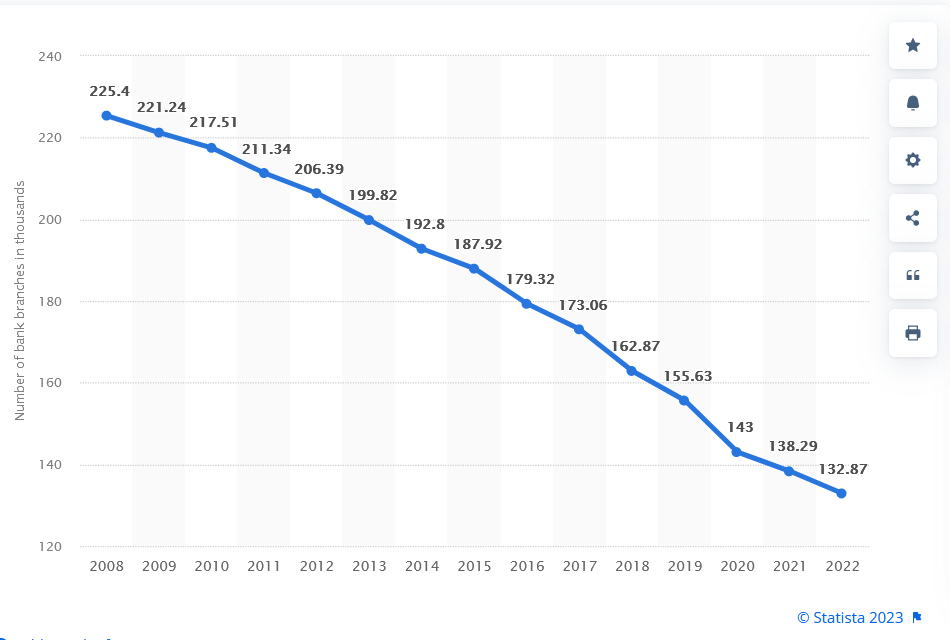

تعداد شعب بانکهای فعال در اتحادیه اروپا از سال 2008 تا 2022 به طور پیوسته کاهش یافته است. بر اساس نمودار زیر به ازای هر صدهزار نفر در اتحادیه اروپا، 25 شعبه وجود دارد.

جدول زیر روند نزولی تعداد شعب بانکی در اتحادیه اروپا در چند سال گذشته را نشان میدهد.

در کشورهای مختلف، بسته به اينکه نظام تأمین مالی آنها بیشتر متکی به بازار پول است يا بازار سرمايه، میزان جمعیت، گستردگی جغرافیایی و… شاخص تعداد شعب بانکی متفاوت است. با این حال آمار و ارقام حکایت از نزدیکشدن تعداد شعب بانکی در ایران به استاندارد جهانی دارد. کاهش تعداد شعب بانکی به معنای توسعه خدمات غیرحضوری برای افزایش دسترسی مردم به این خدمات است.

7 پاسخ

با تشکر از مطالب مفیدتون، تصویر مقاله نشان دهنده مجموع تعداد شعب بانکهای اروپا بوده (۱۳۲۰۰۰) و ۱۳۲ شعبه به ازای هر یکصد هزار نفر اشتباه میباشد. خودتونم عدد استاندارد رو فرمودید که معادل یک شعبه به ازای هر ۴۵۰۰ تا ۶۶۰۰ نفر میباشد

سلاو درود

ممنونم که گزارش من رو مطالعه کردید.

بله نکتهای که شما فرمودین درست است و کمی بعد از انتشار مطلب اعمال شد.

فکرمیکنیدکسی بخاد پول بزاره بانک بدون درنظرگرفتن درصدسود باراش فریی میکنه ۶تاخیابن پایینترباشدیاسرکوچه شون باشه،بادرنظرگرفتن که شعب الان متمرکزهم هست نیازمراجعه به شعبه بازکردن حساب نیست،با فروش شعبات اضافی مال بیت المال برگردونید

تشکر از آمار ولی آیا بانکهای تخصصی وموسسات درکشور یک تاثیررادرتوسعه اشتغال وکلا تولید دارند؟کشور ما ۴ بانک تخصصی کشاورزی مسکن صنعت ومعدن وتوسعه صادرات دارد.وکلا ۸ بانک از ۳۰ بانک وموسسه دولتی هستند وبرنامه های دولت وکلا حکومت را انجام میدهند.۲۲ بانک وموسسه خصوصی اگر خیلی کمک کنند وام ازدواج ولا غیر

جالبه. بانک آینده از سال ۱۳۹۸ تا ۱۴۰۲. برخلاف بقیه بانک های بدون حاشیه. ۷۶. شعبه نیز اضافه کرده .

تا زمانی که سود و بهره بانکی در کشور رایج و روز بروز بر سود بانکی اضافه میشود، تورم افسارگسیخته اقتصاد کشور را بشدت آزار میدهد پس تنها ره رهایی از تورم افسارگسیخته ، به صفر رساندن سود و بهره بانکی است، چون در این زمان پولی از بانکها خارج نمیشود، فقط از این بانک به آن بانک واریز میگردد، و رباخوران بطور تصنعی عنوان میکنند که پولها از بانک ها دارد خارج میشود ، و این یک اشتباه محض است و همین دلیل غیر موجهی برای بالا بردن نزول بانکی ست، معمولا کشورهایی که تورم پولی ندارند کشورهایی هستند که سود و بهره بانکی در حدود صفر است ، ولی در ایران اینطور نیست سوره مبارکه بقره آیه 275. الذین یاکلون الربا لا یقومون الا کما یقوم الذی یتخبطه الشیطان من المس ذلک بانهم قالوا انما البیع مثل الربا واحل الله البیع وحرم الربا فمن جاءه موعظة من ربه فانتهی فله ما سلف وامره الی الله ومن عاد فاولئک اصحاب النار هم فیها خالدون کسانی که ربا میخورند، (در قیامت) برنمیخیزند مگر مانند کسی که بر اثر تماسّ شیطان، دیوانه شده (و نمیتواند تعادل خود را حفظ کند؛ گاهی زمین میخورد، گاهی بپا میخیزد). این، به خاطر آن است که گفتند: «داد و ستد هم مانند ربا است (و تفاوتی میان آن دو نیست.)» در حالی که خدا بیع را حلال کرده، و ربا را حرام! (زیرا فرق میان این دو، بسیار است.) و اگر کسی اندرز الهی به او رسد، و (از رباخواری) خودداری کند، سودهایی که در سابق [= قبل از نزول حکم تحریم] به دست آورده، مال اوست؛ (و این حکم، گذشته را شامل نمیگردد؛) و کار او به خدا واگذار میشود؛ (و گذشته او را خواهد بخشید.) امّا کسانی که بازگردند (و بار دیگر مرتکب این گناه شوند)، اهل آتشند؛ و همیشه در آن میمانند.

دمت گرم