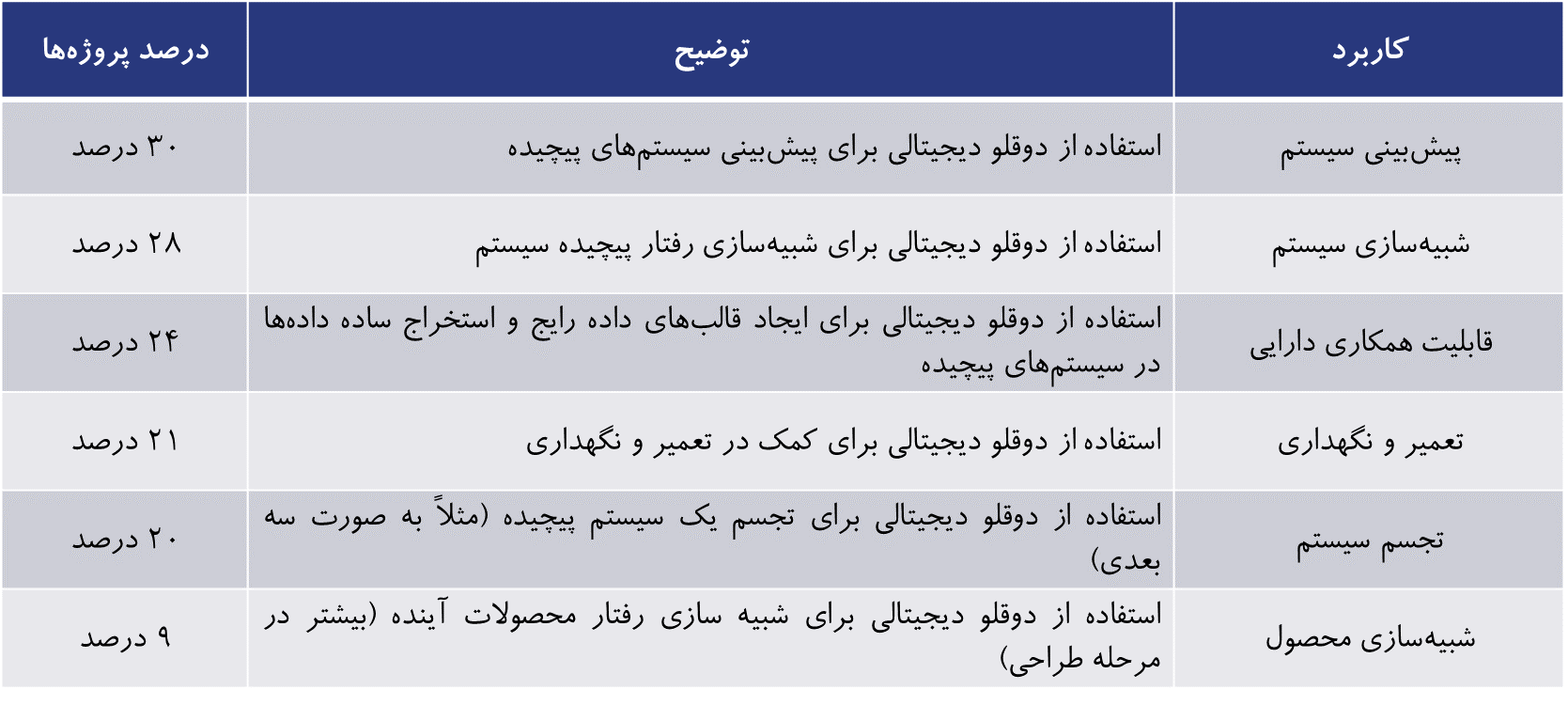

حسام مقصودلو، عضو هیئتمدیره هلدینگ فناوری و نوآوری بانک تجارت (تفتا) / نسل چهارم صنعت با ایجاد تحول دیجیتال در صنایع آغاز شد. انقلاب صنعتی چهارم یا نسل چهارم صنعت، به استفاده از فناوریهای مختلف که غالباً فناوریهای جدید، تحولآفرین و دیجیتالی بودند در صنایع در راستای بهینهسازی خدمات و فرایندها و نیز ایجاد نوآوری در ارائه خدمات اشاره دارد. یکی از اصلیترین اجزای تحول دیجیتال در صنایع، استفاده از دادههای مختلف در تصمیمگیری و بهینهکردن پارامترهای مختلف سیستم است. با شروع اهمیت یافتن داده در نسل چهارم صنعت، فناوریهایی ظهور کردند که از این دادهها استفاده کرده و شرایط کنترلی و بهینهسازی را تسهیل میکردند. یکی از این فناوریها، دوقلوی دیجیتال است.

دوقلوی دیجیتال، در واقع پلی میان جهان واقعی و دیجیتال است که در آن یک مدل مجازی از یک فرآیند، محصول یا خدمات ایجاد میشود. جفتشدن بین دنیای مجازی و فیزیکی این امکان را فراهم میکند تا با استفاده از دادهها، نظارت بر سیستم صورت گرفته و از بروز مشکلات جلوگیری شود. دوقلوی دیجیتال در حال تبدیلشدن به یک ضرورت تجاری است که کل چرخه عمر یک دارایی یا فرآیند را پوشش داده و پایه و اساس محصولات و خدمات متصل به اینترنت را تشکیل میدهد. با توجه به بررسیهای صورتگرفته، طی چند سال آینده شرکتهایی که نتوانند این فناوری را پیادهسازی کنند، از سایر رقبا عقب میمانند. بر اساس اطلاعات منتشرشده توسط IoT Analytics، بازار خدمات دوقلوهای دیجیتال بین سالهای ۲۰۲۰ تا ۲۰۲۲ به میزان ۷۱ درصد افزایش یافت و از سویی دیگر ۶۳ درصد از تولیدکنندگان در حال حاضر در حال توسعه دوقلوی دیجیتال هستند یا برنامههایی برای توسعه آن دارند.

به طور معمول، پنج دسته دوقلوی دیجیتال در صنایع شناسایی و کاربردی شدهاند که عبارتاند از:

- دوقلوی دیجیتال در تولید قطعات که اجازه میدهد عملکرد و سلامت قطعه خاصی از سیستم را نظارت، تجزیهوتحلیل و روند آن را پیشبینی کنند. در این بخش، برنامههای تعمیر و نگهداری بهینه شده و چرخه عمر محصول افزایش پیدا میکند.

- دوقلوی دیجیتال در ارائه محصولات که شرکتها را قادر میسازد رفتار محصول را تحت شرایط مختلف شبیهسازی و آزمایش کرده، طراحی را بهبود بخشیده و کیفیت محصولات را تضمین کنند. این روش، زمان عرضه به بازار را تسریع میکند.

- دوقلوی دیجیتال در برنامهریزی که به کسبوکارها اجازه میدهد کارایی عملیاتی را افزایش دهند. زمانهای خرابی را کاهش داده و فرآیندهای تولید را از طریق بینشهای بلادرنگ و تحلیلهای پیشبینیکننده بهینه کنند.

- دوقلوی دیجیتال در فرایندها که به شرکتها کمک میکند فرایندها را اصلاح و بهینه کنند، ناکارآمدیها را شناسایی و از عملیات روانتر و مقرونبهصرفهتر اطمینان حاصل کنند.

- دوقلوی دیجیتال در بخش سرمایه انسانی که به شرکتها کمک میکند بینشهایی در مورد الگوهای گردش کار، الگوهای خستگی و نگرانیهای ایمنی به دست آورند و از افزایش بهرهوری و کاهش آسیبهای مربوط به محل کار اطمینان حاصل کنند.

IoT Analytics، شش پروژه پرکاربرد دوقلوی دیجیتال در سال ۲۰۲۳ را مشخص کرده که بسیاری از پروژهها به طور همزمان در چندین دسته قرار میگیرند و به همین دلیل درصد پروژهها بیش از ۱۰۰ درصد شده است.

صنعت مالی و بانکداری نیز به دنبال استفاده از دوقلوی دیجیتال در ارائه خدمات مالی است. با استفاده از دوقلوی دیجیتال میتوان یک کپی دیجیتالی از داراییها، فرایندها و سیستمهای فیزیکی بانک ارائه داد و مانیتورینگ و پایش آنها را بهبود بخشید. از سویی دیگر با استفاده از این فناوری میتوان به پیادهسازی بهتر تحول دیجیتال در بانکداری کمک کرد. از دیگر مزایای دوقلوی دیجیتال در صنعت مالی و بانکداری میتوان به کاهش هزینههای عملیاتی، بهبود سرمایه در گردش، افزایش تجربه مشتری و بهبود تصمیمگیری اشاره کرد. به گزارش MarketsandMarkets، پیشبینی شده که اندازه بازار دوقلوی دیجیتال در صنعت مالی رشدی در حدود ۳۵ درصد تا سال ۲۰۲۸ داشته باشد. عامل اصلی رشد دوقلوی دیجیتال در بازار مالی، نیاز روزافزون به برآوردهکردن الزامات انطباق در مؤسسات مالی و کمک به برآوردن الزامات نظارتی، تعامل با مشتریان و بهینهسازی عملیات تجاری است.

از کاربردهای دوقلوی دیجیتال در صنعت بانکی میتوان به موارد زیر اشاره کرد:

- بهرهوری عملیاتی با شبیهسازی و تجزیهوتحلیل سناریوهای مختلف مانند تغییرات در ترافیک مشتری یا معرفی خدمات جدید، تعیین چیدمان بهینه و سطوح کارکنان در یک شعبه بانک و سادهسازی عملیات و بهبود کارایی شعبه فیزیکی؛

- مدیریت ریسک با استفاده از شبیهسازی و تجزیهوتحلیل سناریوهای مختلف مانند تغییرات در شرایط بازار یا تغییر در رفتار مشتری، شناسایی و مدیریت ریسکهای بالقوه و توسعه استراتژیهایی برای کاهش ریسک؛

- عملکرد داراییها با نظارت و پیشبینی عملکرد داراییها مانند دستگاههای خودپرداز یا پورتفوی وام، رسیدگی به هرگونه مشکل احتمالی و بهبود قابلیت اطمینان، دردسترسبودن داراییها، کاهش زمان خرابی و بهبود رضایت مشتری؛

- تجربه مشتری با شبیهسازی تعاملات با مشتری، آزمایش و بهبود خدمات و محصولات قبل از ارائه به مشتری، توسعه محصولات و خدمات شخصیسازیشده و درک نیازها و خواستههای مشتریان.

حال این سؤال مطرح میشود که برای پیادهسازی موفق دوقلوی دیجیتال در بانکداری چه اقداماتی لازم است؟ آیا زیرساخت مناسب آن در صنعت بانکی بهویژه در کشور ایجاد شده است؟ چند سالی است که بانکهای کشور به دنبال پیادهسازی تحول دیجیتال در نظام بانکداری کشور هستند و این خود نشاندهنده این است که در راستای پیادهسازی تحول دیجیتال میتوان زیرساختهای لازم ایجاد دوقلوی دیجیتال را نیز فراهم کرد. همانگونه که مشخص است بدون استفاده از داده، ایجاد مدلی مجازی از دنیای واقعی امکانپذیر نیست. به همین خاطر لازم است سازوکاری در صنعت بانکی کشور برای جمعآوری دادهها بهویژه دادههای غیرمالی اندیشیده شود.