پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

از آغاز فعالیت صنعت اینشورتک سالهای زیادی میگذرد، ولی رشد این صنعت در سالهای اخیر شتاب بیسابقهای گرفته است. صرفنظر از شرایط سیاسی و اقتصادی کنونی، خوشبینی به بازار اینشورتک بعد از سال ۲۰۲۰، به افزایش خارقالعاده حجم سرمایهگذاری و تعداد معاملهها در این بازار انجامیده است. طی چند سال گذشته، هم بیمهگران قدیمی و سنتی به اهمیت تحول دیجیتال در الگوهای کسبوکار پی بردهاند و هم اینشورتکهای نوپا به پیچیدگیها و دشواریهای صنعت بیمه واقف شدهاند.

اینشورتک بهعنوان شاخهای از فناوریهای مالی در حالی در کشورمان پا به عرصه وجود گذاشته که تاکنون روند پرچالشی را پشت سر گذاشته و با چشماندازی که بازیگران کنونی برای خود متصورند، مسیر پیش رو نیز ساده نخواهد بود. برای بلوغ بیشتر این صنعت در ایران و توسعهای که انتظار میرود همسو با روندهای جهانی انجام شود، نیاز است تا متخصصان، فعالان، بازیگران و تنظیمگران نقش مناسب خود را در این اکوسیستم بیابند و با نگاه دقیق به الگوهای موفق جهانی، راه را برای خلق ارزش هموار کنند.

در سالهای پیش رو، شرکتهای بیمه برای سازگارشدن با پیامدهای همهگیری بیماری کرونا، با مسائل و مشکلات متعددی مواجه خواهند بود. طی سالهای آتی، عواملی از قبیل دشواریهای اقتصادی، احتمال تداوم تورم در اقتصاد جهان، تغییر ترجیحات خریداران و نگرانیهای محیط زیستی و اجتماعی و حاکمیتی بخشی از مشکلاتی هستند که در مسیر اینشورتکها وجود خواهد داشت.

این وایتپیپر توسط هلدینگ سرمایهگذاری مکس که عضوی فعال در اکوسیستم اینشورتک ایران است ترجمه و تهیه شده است. گروه ارتباطات بازاریابی هلدینگ مکس، در این گزارش سعی کرده با نگاهی تخصصی و بیطرف، یکی از گزارشهای معتبر جهانی «اینشورتک ۲۰۲۲ Report Industry InsurTech Global star Drake» را موشکافانه

بررسی کند و مختصات بومی اکوسیستم ایران را هم بـه آن اضافه کند. امید است این گزارش بتواند بینش موثری از فضای اینشورتک در دنیا را پیش روی علاقهمندان بگذارد و راه را برای تبادل نظر و توسعه باز کند.

در این وایتپیپر مروری بر بازار اینشورتک و کاربردهای آن خواهیم داشت و در ادامه نگاهی به قوانین بیمه در چند کشور جهان و سپس روایت تنظیمگری بیمه در دنیا را میخوانیم. در انتها پای صحبت عدهای از فعالان صنعت بیمه نشسته و از راه پر فراز و نشیب آنها و دورنمای آیندهای که متصور هستند، سؤال کردهایم. فایل PDF این وایتپیپر را میتوانید دانلود و مطالعه کنید.

واکنش صنعت خدمات مالی به رشد و توسعه اینشورتکها

شرکتهای بیمه در عصر جدید مشکلات متعددی دارند که یکی از آنها ظهور اینشورتکهاست. بسیاری از شرکتهای بیمه، بعد از اینکه در آغاز اینشورتکها را نادیده میگرفتند، بهتدریج باب همکاری با این استارتاپهای نورسیده را گشودهاند. بعضی حتی جلوتر رفته و در قالب برنامههای سرمایهگذاری خطرپذیر شرکتی، اقدام به سرمایهگذاری مستقیم در اینشورتکها و فناوریهایی کردهاند که زنجیره ارزش بیمه را دیجیتالی میکند.

بسیاری از صنایع از جمله سایر بخشهای خدمات مالی مانند صنعت بانکداری با سرمایهگذاری روی استارتاپهای نوپا، رقابت ناشی از گسترش فناوریهای جدید را پذیرفتهاند. پذیرش این رقابت به این صنایع اجازه میدهد بازار را زیر نظر بگیرند و پیشرفتهای جدید را ببینند. صنعت بیمه نیز در همین مسیر گام برمیدارد.

سرمایهگذارهای خطرپذیر شرکتی از استراتژیهای سرمایهگذاری متنوعی استفاده میکنند. بعضی ترجیح میدهند به تأمین مالی استارتاپهایی کمک کنند که در مراحل اولیه خود به سر میبرند و بعضی دیگر تمایل دارند روی اینشورتکها و فینتکهایی سرمایهگذاری کنند که مراحل اولیه شکلگیری را پشت سر گذاشتهاند و فعالیتشان تا حدودی تثبیت شده است.

عرضههای خصوصی در بازار اینشورتک

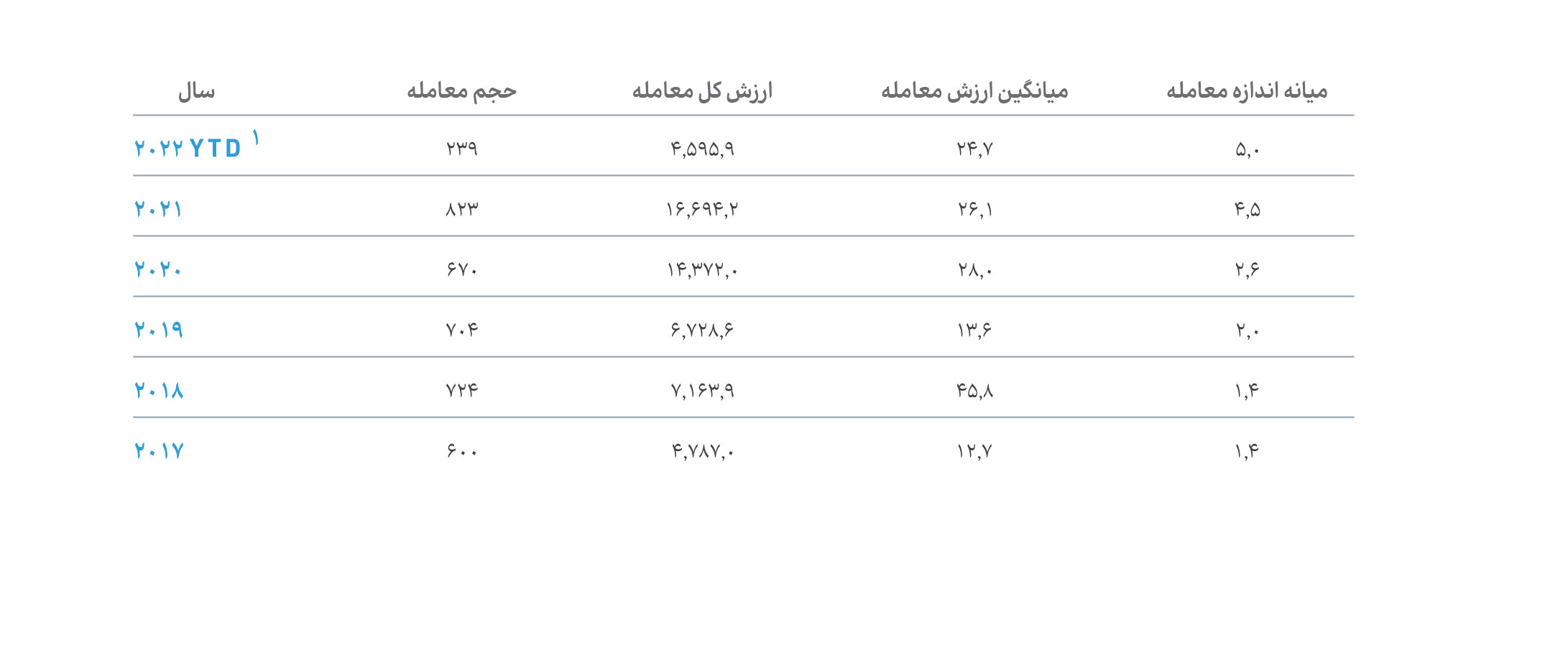

طی پنج سال گذشته، سرمایهگذاری در صنعت اینشورتک در مجموع ۳۷٫۱ درصد رشد داشته و فقط در سال ۲۰۱۹ شاهد کاهشی جزئی در حجم این سرمایهگذاریها بودیم. سال ۲۰۲۱، با بیش از ۸۰۰ دور تأمین مالی و چیزی حدود ۱۶٫۷ میلیارد دلار جذب سرمایه در قراردادهای علنی، سال بسیار مهمی برای بخش اینشورتک بود. در سال ۲۰۲۱ حجم کل قراردادهای این بخش در مقایسه با ۲۰۲۰، رشد ۲۲٫۸درصدی را تجربه کرد و در ۵۰ مورد عرضه خصوصی سهام، دستکم ۱۰۰ میلیارد دلار بودجه جذب این صنعت شد.

در سال ۲۰۲۰، تعداد تراکنشها کمی کمتر از سال ۲۰۱۹ بود که عامل اصلی آن کاهش بلاتکلیفیهای ناشی از همهگیری بیماری کرونا بود. با این حال، در سال ۲۰۲۰، ارزش قراردادهای علنی ۱۱۳٫۶ درصد بیشتر از سال ۲۰۱۹ بود. بین ژانویه ۲۰۱۷ تا مه ۲۰۲۲، صنعت اینشورتک شاهد سه هزار و ۷۶۰ عرضه خصوصی بود و مجموع سرمایهای که از این طریق گرد آمده به ۵۴٫۳ میلیارد دلار رسیده است.

نگاهی به قوانین بیمه در چند کشور جهان

مقررات صنعت بیمه جمهوری اسلامی ایران: بیمه مرکزی جمهوری اسلامی ایران طبق «قانون تأسیس بیمه مرکزی جمهوری اسلامی ایران و بیمهگری» در سال ۱۳۵۰ تأسیس شده است. در این قانون، هدف از تأسیس بیمه مرکزی جمهوری اسلامی ایران، تنظیم، تعمیم و هدایت بیمه در ایران و حمایت از بیمهگذاران، بیمهگران و صاحبان حقوق آنها و اعمال نظارت دولت بر فعالیتهای بیمهای بیان شده است. یکی از وظایف اصلی این مؤسسه، تعیین ضوابط مربوط به فعالیت شرکتهای بیمه است که تعیین این ضوابط به «شورای عالی بیمه» سپرده شده است.

بیمه مرکزی ایران به طور مستقیم فعالیت بیمهای نمیکند؛ در نتیجه رقیبی برای مؤسسات بیمهای کشور نخواهد بود. بیمه مرکزی ایران تابع قوانین و مقررات عمومی مربوط به دولت و دستگاههایی که با سرمایه دولت تشکیل شدهاند نیست؛ مگر اینکه در قانون مربوطه صراحتاً از بیمه مرکزی ایران نام برده شده باشد، ولی در مواردی که در این قانون پیشبینی نشده باشد، بیمه مرکزی ایران تابع قانون تجارت است.

مقررات صنعت بیمه سوئد

تعداد شرکتهای بیمه: ۳۲۰ شرکت؛ «مرجع نظارت مالی سوئد» یا «FSA Swedish» عهدهدار نظارت بر فعالیت شرکتهای بیمه و بیمه اتکایی در کشور سوئد است. مرجع نظارت مالی سوئد به شرکتهای بیمه و بیمه اتکایی مجوز فعالیت میدهد، کسبوکار آنها را زیر نظر دارد و اگر شرکتی «قانون کسبوکار بیمه سوئد» یا سایر قانونهای مربوط به کسبوکار بیمه را رعایت نکند، آن شرکت را با وضع تحریمهایی مجازات میکند.

در کشور سوئد، بیمهگران خارجی تحت «قانون بیمهگران خارجی و سازمانهای تأمین بازنشستگی شغلی در سوئد» فعالیت میکنند. بیمهگران خارجی و سازمانهای تأمین بازنشستگی در منطقه اروپا میتوانند بدون درخواست مجوز، در سوئد شعبه یا نمایندگی دایر کنند یا به شکل برونمرزی در این کشور فعالیت داشته باشند.

مقررات صنعت بیمه هند

تعداد شرکتهای بیمه: ۵۷ شرکت؛ در کشور هند، همه شرکتهای بیمه و بیمه اتکایی باید زیر نظر «سازمان تنظیم مقررات و توسعه بیمه هند» یا بهاختصار IRDAI فعالیت کنند. فقط شرکتهای بیمه هندی و شرکتهای بیمه اتکایی که نزد «IRDAI» ثبت شدهاند میتوانند در بازار بیمه هند فعالیت داشته باشند.

بیمهگران خارجی که در هند پذیرفته نشدهاند، نمیتوانند مستقیماً در بازار بیمه هند فعالیت کنند. قاعده کلی این است که ساکنان کشور هند اجازه ندارند از بیمهگران خارجی بیمهنامه بخرند، مگر اینکه قرارداد آنها به تأیید بانک مرکزی هند رسیده باشد. البته ساکنان هند مجازند از بیمهگران خارجی بیمهنامههای درمانی بخرند، به این شرط که کل مبلغ پرداختی که شامل حق بیمه نیز میشود از حد معینی بیشتر نشود.

چهارچوب قانونی هند بیشتر به نفع بیمهگران است تا بیمهگذاران. با این حال، چهارچوبهای نظارتی و نحوه تفسیر قانون حاکم احتمالاً بیشتر به نفع بیمهگذاران است. برای نمونه، «قانون بیمه ۱۹۳۸» توانایی بیمهگران برای زیر سؤال بردن بیمهنامههای عمری که بیشتر از سه سال از انعقاد آنها میگذرد را محدود کرده است.