فاطمه عبد العلیپور – ماهنامه پیوست / اولش فکر میکردم فقط خودم هستم که از مساله سر درنمیآورم. بعد دیدم به جز من، تقریبا تمام آدمهایی که توی سالن نشستهاند با یک معادله مجهول روبهرو شدهاند. از یک مساله بهغایت ساده، رسیده بودیم به چهارراهی از لایههای تودرتو. سوالات بیشمار حضار نشان میداد «سپاس» (سامانه پرداخت الکترونیکی سیار) چطور در ذهنشان به یک معمای بزرگ تبدیل شده است. شاید هراس از خلق پول، بزرگترین ترسی است که بانک مرکزی را وامیدارد اینقدر دست به عصا راه برود تا با پیچیده کردن صورتمساله بخواهد تمام منافذ را بپوشاند. شاید هم تجربه تلخ PSPها در دهه ۸۰ است که بانک مرکزی را برای رویارویی با رخدادهای تازه، محافظهکارتر میکند. هر چه هست، سپاس کمکم دارد با تمام اما و اگرهایش، برای پرداختهای ریز در نظام بانکی ما جا باز میکند. مستندات سیاستی، فنی و امنیتی این سامانه اخیرا نهایی شده و قرار است به زودی به شبکه بانکی کشور ابلاغ شود.

.

از کیپا تا کیوا

اولینبار در سال ۱۳۸۷، الگوی صدور و راهبری «کیپا» یا کیف پول الکترونیکی به بانکها معرفی شد اما به دلیل پراکندگی طرحهای اجراشده، عدم وجود زیرساختهای مناسب، عدم اتخاذ رویکرد یکپارچه در شبکه بانکی و همینطور مقبولیت بالا و گستردگی استفاده از کارتهای بدهی در میان مردم، هرگز شاهد به جریان افتادن کیف پول الکترونیکی در سطح جامعه نبودیم. برخی از بانکها از صدور کارتهای مغناطیسی به سمت صدور کارتهای هوشمند مهاجرت کردند و با طراحی بخش آفلاینی در این کارتها خواستند از الگوی کیپا تبعیت کنند اما نشد. پروژهها شکست میخورد. مردم استفاده از کیف پولهای سنتیشان را به کیف پول درون کارت بانکیشان ترجیح میدادند؛ گذشته از آن، جایی هم برای خرج پول انباشتهشده در این تراشههای هوشمند وجود نداشت. مردم نمیتوانستند با این کیف پول از گیت مترو رد شوند، کرایه اتوبوسشان را حساب کنند، بلیت سینما بخرند، یا پول پارکومتر را بپردازند. در همان حول و حوش بود که برخی بانکها به فکر فعال کردن کیف پول کارتهای هوشمند سوخت افتادند؛ کارتی که تقریبا تمام خانوارهای ایرانی برای موتورسیکلت یا خودروی شخصیشان، یکی از آنها داشتند و این بهترین گزینه برای فرهنگسازی و ترغیب عموم جامعه به استفاده از کیف پول الکترونیکی بود. اما این پروژه هم برخلاف گستردگی جامعه هدفش با موفقیت مواجه نشد. طرح اولیه روی آنلاین بودن کیف پول کارت سوخت نگاشته شد. کمی بعد، مجریان فهمیدند مسیر را اشتباهی رفتهاند. رانندگان نمیتوانستند در پمپ بنزینها منتظر بمانند تا تایید تراکنش از مرکز داده بانک بیاید یا نیاید. صفهای طولانی، آزاردهنده بود و انتخاب پرداخت وجه نقدی بهترین گزینه. بعد از آن هم، پروژه از آنلاین به آفلاین عقبگرد کرد، اما دیگر دیر شده بود. کسی راغب نبود راه رفته را دوباره محک بزند. از سوی دیگر، با توجه به اینکه نرخ سودی به پول ذخیرهشده در کیف پول الکترونیکی کارتها تعلق نمیگرفت، استفاده از آن جذابیتی برای مردم نداشت.

.

کارتهای بینام

بنا بر آمار غیررسمی نزدیک به ۱۲ میلیون کارت بینام در کشور صادر شده است. مسوولان بانک مرکزی اعلام میکنند با کارتهای بینامی که در بازار خاصی مثل خدمات شهری مترو و اتوبوسرانی فعالند، کاری نداریم. آن کارتها از نظر آنها پول الکترونیکی تلقی نمیشود، بلکه پیشفروش خدمتی است که یک سازمان ارائه میدهد. اما تعریف پول الکترونیکی برای پرداخت به هر کسی تعبیر میشود. یعنی فرد با استفاده از آن پول همزمان میتواند نان بخرد، شارژ تلفن تهیه کند و از خواروبارفروشی مواد غذایی بخرد. با این حساب تکلیف کارتهای مترو و اتوبوسرانی مشخص است اما بخشی از کارتهای بینام هستند که در کنار ارائه خدمات حمل و نقل شهری به مردم، امکان خرید نیز برای مشتریان فراهم میکنند. «منکارت»های مشهد جزو همین کارتها هستند و بنا بر اعلام شرکت مجری طرح، این پروژه در فازهای توسعهایاش امکان خرید نان از تعدادی نانوایی شهر مشهد را هم فراهم کرده است.

من کارت مشهد – شرکت اتیک

معاون اداره نظامهای پرداخت بانک مرکزی در این خصوص میگوید:«منکارتها یک مورد خاص هستند که بنا بر اعلام خودشان در جاهایی مثل نانواییها هم سرویس میدهند که این کار با قوانین و مقررات بانک مرکزی مطابقت ندارد. در واقع این شرکت برای صدور پول، بدون ضابطه و طی کردن مقررات فعالیت کرده، در حالی که صدور پول انحصارا توسط بانک مرکزی انجام میشود و بانک مرکزی حق دارد انتشارش را واگذار کند اما آن شرکت چنین مجوزی از ما نگرفته است. کار این شرکت، غیرقانونی است و آنها میتوانند پس از آماده شدن مستندات مربوط به صلاحیت احراز راهبران، در صورت دارا بودن شرایط، مجوز فعالیت بگیرند.»

.

بعد از این شکستها، شبکه بانکی دیگر در زمینه کیپا کاری از پیش نبرد تا اینکه در سال ۱۳۹۰، صدای جیرینگجیرینگ پول خرد همراه اول در تلکام شنیده شد. این اپراتور، برای توسعه خدمات مالی همراه، شرکتی تاسیس کرد تا از طریق کانال USSD به مردم سرویسهای مالی بدهد. اما هنوز ضابطهای برای فعالیت پولی و بانکی یک اپراتور تلفن همراه در کشور تدوین نشده بود و از طرف دیگر، ماهیت فعالیت این شرکت زیر سوال بود. مشخص نبود وجوه نقد در کجا ذخیره میشوند و از چه کانالهایی عبور میکنند. نقش حسابهای بانکی در این شرکت گنگ و نامفهوم بود و شائبه خلق پول بیش از هر چیز، جیرینگ را متهم میکرد. موضوع آنقدر جدی شده بود که مرکز پژوهشهای مجلس شورای اسلامی هم طی گزارشی، نقد تندی به فعالیت جیرینگ کرد.

.

علیرضا طلوع

در مرحله انجام تستهای فنیمان با سپاس هستیم که به زودی به اتمام میرسد. ما به عنوان اولین مجموعه EPO از بانک مرکزی مجوز میگیریم. مباحث فنی سپاس نهایی شده اما قوانینش باقی مانده که امیدواریم بهمنماه نهایی شود و در پی آن عملیات انتقال کیف پول جیرینگ به کارتهای بانکی و برعکسش امکانپذیر خواهد شد. برای پیادهسازی NFC جیرینگ هم منتظر اتمام بازنگری روی ضوابط کیف پول الکترونیکی هستیم.

.

زهرا میرحسینی

احتمالا برای اجرای سپاس، مطالعات تطبیقی دستکم با کشورهای همسایهمان مثل ترکیه انجام شده، بگویید سپاس به مدل کدام یک از کشورها نزدیک است؟ تقریبا هیچجا. ما در طول دهه ۱۳۸۰ تجربه POSها را داشتیم. با داشتن دیدگاه کلانتری به موضوع باید از تجربیات مشابهی که در کشور اتفاق افتاده، استفاده کنیم. نباید چیزی را از صفر شروع کنیم. نباید فقط به مدل ایرانی خودمان که حتی آیندهاش قابل پیشبینی نیست، اکتفا کنیم، مگر آنکه نوآوری در آن باشد. خوب است قبل از اینکه وارد فازهای اجرایی و سرمایهگذاری شویم، ببینیم در دنیا برای پرداختهای ریز چهکار کردهاند. ما در اروپا و آمریکا سوار تاکسی میشویم اما اصلا این مدل پیچیده با چندین لایه کاربر و اپراتور، مرکز سپاس و شتاب به این معنا وجود ندارد. بانک مرکزی حق داشته استاندارد تدوین کند، جلوگیری از خلق پول جزو وظایف ذاتیاش است اما برای اجرایی شدن چنین مدلی در کشور تردید دارم.

.

علی سیفی

تمام اجزا در سپاس باید ثبت شوند. همه اینها به این دلیل است که بانک مرکزی نگرانیهایی برای مسائل پولشویی دارد و نباید کار از دستش در برود؛ اینها به نوعی تضمینکننده نظارتی است که بعدا بانک مرکزی روی اجزای سپاس خواهد داشت. همکاری بین اپراتوری نیز موضوعی است که در سپاس دیده شده؛ یعنی امکان استفاده از کیف پول یک راهبر روی پایانههای پذیرنده کیوای راهبر دیگر به نوعی دیده شده است اما در مدل شتابیاش خیر.

.

بانک مرکزی، اوایل مدل فعالیت جیرینگ را مختص کشورهای به اصطلاح Unbanked یا فاقد حساب بانکی میدانست اما در نهایت با اصرار جیرینگ و انکار بانک مرکزی، این شرکت توانست با شرط و شروط جدیدی، موافقت اولیهای برای فعالیتش بگیرد.

.

انواع پرداخت در ایران

در همین حین، کارگروهی هم در بانک مرکزی تشکیل شد تا با توجه به ورود بازیگران جدید، روی ضوابط کیپا بازنگری کند. سه مدل عمده روی میز مذاکرات قرار داشت. بانکمحور که بینیاز از بازگشایی حساب بانکی جدیدی توسط مشتری است و تسویهحساب به وسیله بانک انجام میشود و در کنارش از کانالهای ارتباطی اپراتور نظیر USSD، پیامک و GPRS بهره میبرد. مدل مشارکتی، که در آن بانک، اپراتور و سایر نهادهای ذینفع و ارائهدهندگان خدمات پرداخت الکترونیکی، سرویس خودشان را میدهند و هر کدام متناسب با نقش خود منفعت میبرند و مدل اپراتورمحور که مخصوص کشورهایی با زیرساختهای ضعیف بانکی نظیر کنیاست و در این مدل، روی سیمکارتهای اپراتور، ماژول کیف پول پیادهسازی میشود.

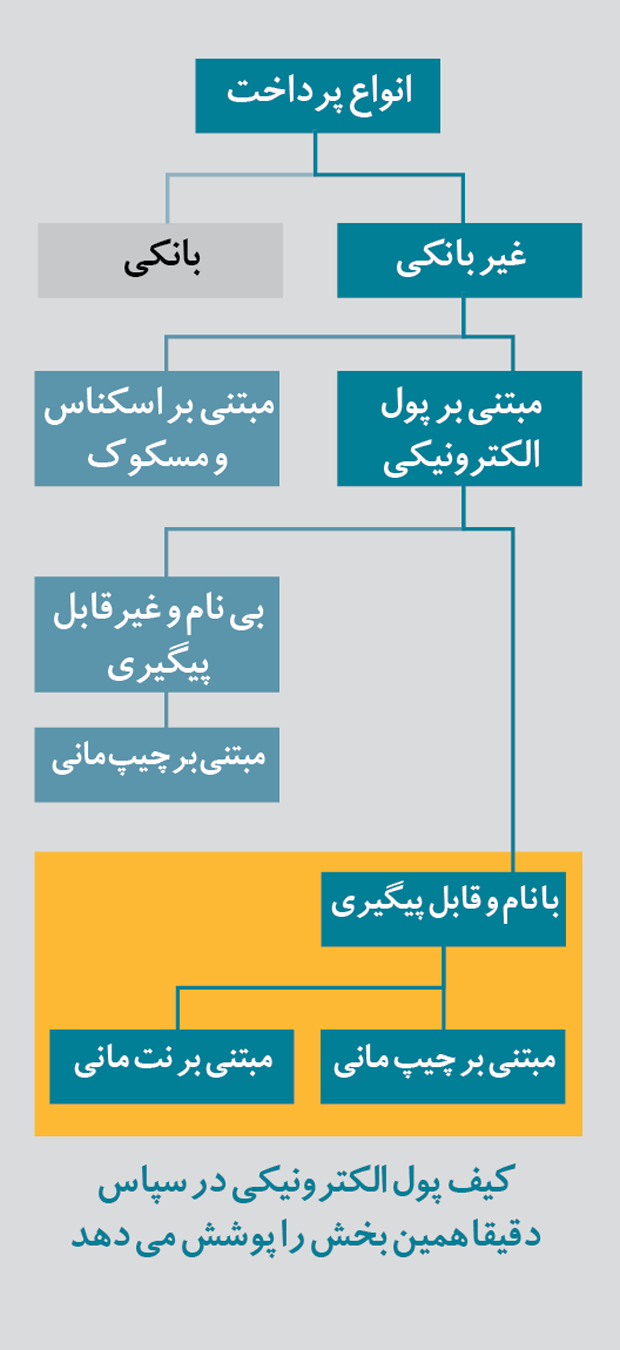

در نهایت کارگروه تصمیم به انتخاب مدل مشارکتی گرفت و از آنجا به بعد بود که پروژه سپاس مطرح شد. بعد از آن «کیپا» به «کیوا» تغییر نام داد و تدوین ضوابط کیوا مجددا در دستور کار بانک مرکزی قرار گرفت. کیوا یا کیف وجه الکترونیکی، ابزار پرداختی با قابلیت ذخیره پول الکترونیکی است که با نام صادر میشود، وابستگی مستقیم به حساب بانکی ندارد و پردازش الکترونیکیاش برونخط یا آفلاین است. کیوا، مبتنی بر فناوریهای نوین مثل NFC و کارت هوشمند است و در دو نوع پول مجازی (نتمانی) و پول مبتنی بر تراشه (چیپمانی) صادر میشود.

.

ناگفتههای سپاس

سپاس، برگرفته از نوع مشارکتی است که در آن بانک مرکزی، بانکها، اپراتورها، شرکتهای ارائهدهنده کیوا، شتاب و پذیرندگان سیستمهای پرداخت سیار نقش دارند. اینها را مسعود رحیمی، معاون اداره نظامهای پرداخت بانک مرکزی گفته و میگوید:«مساله رسوب پول و قرارگیری وجوه برای ما در بانک مرکزی بسیار مهم است.»

.

سپاس میخواهد آن بخشی از پرداختهای مبتنی بر پول الکترونیکی را که با نام و قابل پیگیری است زیر چتر خود ببرد. بخشی که به دو گروه مبتنی بر «چیپمانی» و «نتمانی» دستهبندی میشود. به گفته مسوولان بانک مرکزی، سپاس در این فاز میخواهد تنها روی نتمانی کار کند، اگرچه ضوابط مربوط به چیپمانی در حال تدوین است.

.

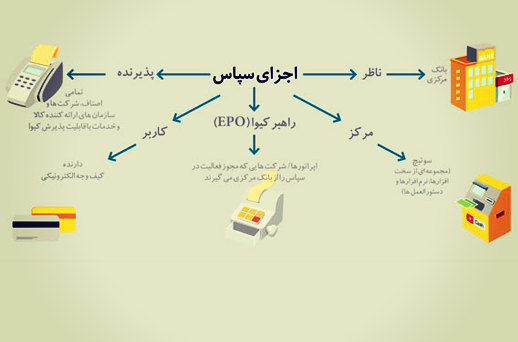

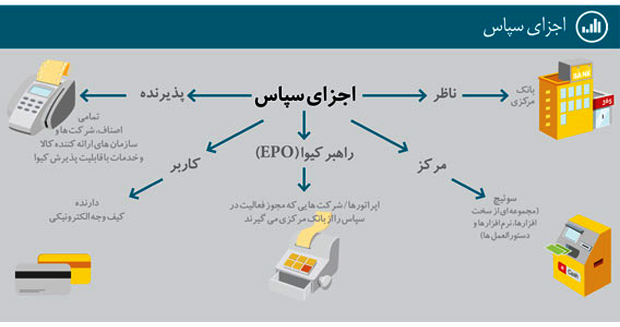

در سامانه پرداخت الکترونیکی سیار، راهبرهای کیوای زیادی تحت عنوان EPO (electronic pers operator) فعالیت میکنند که تنها به اپراتورهای تلفن همراه منحصر نمیشوند. راهبران کیوا، شرکتهایی هستند که مطابق قوانین کشور ثبت میشوند و مجوز فعالیت در سپاس را از بانک مرکزی میگیرند. این راهبران به نوعی شبیه شرکتهای ارائهدهنده خدمات پرداخت (PSP) در شاپرک هستند، با این تفاوت که اجازه نشر پول الکترونیکی به آنها داده میشود. راهبران کیوا با مرکز سپاس در ارتباطند و مرکز سپاس هم برای انجام عملیات تسویه به شتاب متصل است. به بیان دیگر، سیستم پرداخت مبتنی بر کارت کشور یعنی شتاب و سیستمهای پایا مبتنی بر حساب و شبا با مرکز سپاس در تماسند. راهبر کیوا باید اطلاعاتش را طی یک تراکنش آنلاین به مرکز سپاس بفرستد و مرکز سپاس نیز در مقابل به آن پاسخ خواهد داد. برای هر راهبر نیز مطابق آییننامه بانک مرکزی، یک خزانه وجود دارد و درون خزانه امکان تقسیمبندیهای متفاوتی هست.

.

مسعود رحیمی

شرکت مستقلی برای اجرای پروژه سپاس تاسیس نمیشود. از طرف دیگر، هنوز محدودیتی برای فعالیت تعداد راهبران کیوا در نظر گرفته نشده و بانک مرکزی در حال حاضر فقط شرایط دریافت مجوز را اعلام میکند. آنطور که من حدس میزنم، سقف قابل شارژ برای هر کیف پول الکترونیکی به ۵۰۰ تا ۸۰۰ هزار شاید هم یک میلیون تومان برسد اما این موضوع هم طی هفتههای آینده مشخص میشود.

مطابق آییننامه سپاس، پیش از انجام هر پرداختی در این سامانه، باید وجه از شبکه بانکی خارج و وارد کیوا شود تا فرآیند خلق پول اتفاق نیفتد. همچنین کیوا باید از طریق شبکه بانکی شارژ، و وجه در لحظه از حساب بانک کسر و به حساب سپاس واریز شود. امکان شارژ و دشارژ کیوا به دو صورت نقدی و برخط (صرفا از طریق کارتهای بانکی عضو شتاب) وجود دارد. کیف وجه الکترونیکی میتواند رمز داشته یا بیرمز باشد.

یکی دیگر از ارکان سپاس، پذیرندگان هستند. مطابق آییننامه سپاس، تمامی اصناف، شرکتها و ارائهدهندگان کالا و خدمات که قابلیت پذیرش تراکنشهای مبتنی بر کیوا را دارند، پذیرنده سپاس تلقی میشوند. هر پذیرنده باید در مرکز سپاس، ثبت شود و یک شمارهحساب (شبا) به این مرکز معرفی کند. تسویه پذیرندگان فقط از طریق مرکز سپاس انجام میشود و واریز وجوه تسویه به حساب هر پذیرنده، آفلاین صورت میگیرد. هر پذیرنده، تراکنشهای تسویهاش را به مرکز سپاس میفرستد، سپاس نیز بلافاصله به آن پاسخ میدهد. مجموعه این تراکنشها جمع، و وجوه طی یک زمانبندی مشخص از طریق پایا به شماره شبایی که توسط پذیرنده اعلام شده، واریز میشود.

اجزای سپاس

از آن گذشته، دارندگان کیوا یعنی کاربران هم باید در مرکز سپاس ثبت شده باشند. کاربر به هر شخص حقیقی دارنده کیوا گفته میشود که هویتش برای راهبر مشخص شده است. یک کاربر میتواند بیش از یک کیوا داشته باشد و او حق دارد برای هر کیوا یک شماره کارت بانکی پیشفرض نیز به مرکز سپاس معرفی کند.

مسوولان بانک مرکزی معتقدند طی سالهای گذشته، طبقهبندی سامانههای الکترونیکی صرفا به پرداختهای خرد و کلان تعلق داشته و پرداختهای ریز که در طبقهبندی جداگانهای جای دارند از دیدگاه این بانک مغفول ماندهاند؛ پرداختهایی که از حساب کردن کرایه وسیله نقلیه گرفته تا خدمات پارکینگ و خرید شارژ تلفن همراه و هزینه امور تفریحی را شامل میشوند و میبایست آنها را از پرداختهای خرد تفکیک کرد.

ظاهرا حساب و کتاب همه چیز در سپاس درآمده اما هنوز سوالات بسیاری بیپاسخ مانده است. هنوز معلوم نیست سپاس روی چه نظام کارمزدی خواهد چرخید؟ چرا شرکتهای EPO میخواهند بهرغم وجود PSPها متولد شوند؟ بانک مرکزی برای ساماندهی بازار کارتهای بینام فعلی چه برنامه مشخصی دارد؟ چه تضمینی برای عملیاتی شدن تئوری مارپیچی سپاس وجود دارد؟ و اینطور که پیداست با وجود تمام این گفتههای به ظاهر مکفی، سپاس هنوز یک معماست.

منبع: ماهنامه پیوست