پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

علی رمضانیان / این روزها صحبت از عرضه اولیه شرکتی به نام شرکت پیشگامان فناوری و دانش آرامیس یا همان تپسی زیاد شنیده میشود. این شرکت عنوان اولین عرضه اولیه استارتاپی را به یدک کشیده و توجهها را به خود جلب کرده و حواشی زیادی را در پی داشته است. مهمترین موضوع انتقادی به مسئله پیرامون این شرکت، ارزشگذاری و سودآوری و نسبتهای مالی شرکت است.

شرکت پیشگامان فناوری و دانش آرامیس یا تپسی، شرکتی در زمینه تاکسیهای اینترنتی بوده و اولین استارتاپی است که بهزودی وارد بورس میشود. مهمترین تفاوت تپسی با دیگر شرکتها موضوع دارایی این شرکت است.

به زبان ساده یک شرکت استارتاپی، شرکتی است که قابلیت و امکان بالقوه رشد سریع را داراست و گلوگاههای لجستیکی و عملیاتی آن اندک بوده و رشد آن وابستگی کمی به سرمایه فیزیکی دارد.

بر اساس این گزارش، تپسی سال ۱۳۹۴ در تهران شروع به کار کرد و در سال ۱۳۹۵، یعنی دو سال بعد از اسنپ، تاکسی اینترنتی را راهاندازی کرد. این شرکت با ارائه یک پلتفرم اینترنتی گسترده، سفرهای درونشهری را چه از نظر زمانی و چه از نظر هزینه برای کاربران تسهیل و بهصرفه کرده است. تپسی در آن دوران تنها در عرض پنج ماه به ۱۰ هزار سفر روزانه با سرمایه اولیه مؤسسان خود رسید. شرکت در تاریخ ۱۸ دیماه ۱۳۹۵ موفق به اخذ مجوز دانشبنیان نوپا نوع ۲ شد. این شرکت گسترش یافته و در سال ۱۳۹۸ روزانه ۵۷۹ هزار سفر و ماهانه ۱۲ میلیون سفر در ماه را ثبت کرده است.

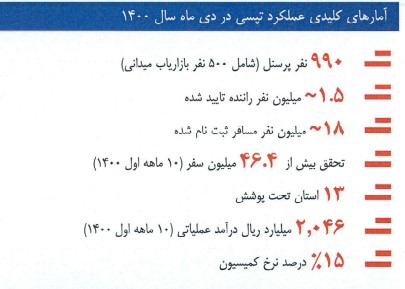

در حال حاضر تپسی در ۱۳ استان فعالیت داشته و در تهران ۶۶ درصد از درآمد کمیسیون و بالاترین سهم از نظر مبلغ درآمد را در میان استانهای ایران داراست. در سال ۱۴۰۰، در مقایسه با آمار انتهای ۱۳۹۹ که در امیدنامه تپسی ذکر شده، تعداد پرسنل ۱۸ درصد افزایش یافته و همچنین صد هزار راننده و یک میلیون مسافر جدید به آن آمار اضافه شده است. ناگفته نماند ارزش سفرهای سال ۱۴۰۰ تا انتهای دیماه بیش از ۱۳۰۸ میلیارد تومان اعلام شده، در حالی که کل سفرها در سال ۱۳۹۹ حدود ۱۱۸۰ میلیارد تومان بود؛ این یعنی ۱۰ درصد رشد طی سال ۱۴۰۰ برای تپسی صورت گرفته است.

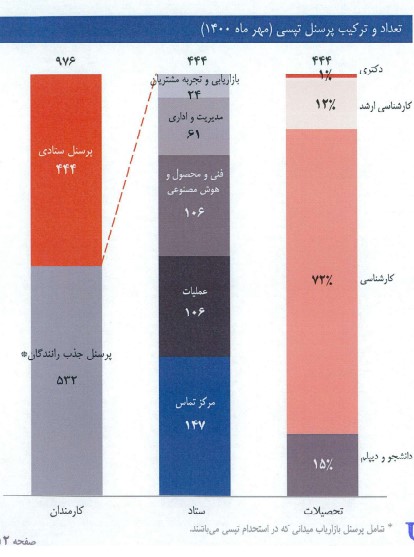

نیروی انسانی شرکت تپسی

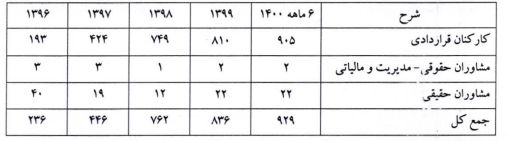

این شرکت در حال حاضر ۹۹۰ نفر پرسنل رسمی و حدود یک و نیم میلیون نفر راننده ثبت و تأییدشده دارد. علاوه بر این مشاوران حقیقی در امور مالی، مالیاتی، مارکتینگ، امنیت، فنی، حقوقی، منابع انسانی، نگهداشت ناوگان و امور پشتیبانی نیز در اختیار دارد.

سرمایه تپسی

شرکت تپسی در حال حاضر دارای سرمایهای به ارزش یک هزار و ۱۷۰ میلیارد ریال است. تپسی در چهار مرحله از اردیبهشت ۱۳۹۵ تا دی ۱۳۹۸ سرمایه خود را افزایش داده است.

| شرح | سرمایه قبلی | سرمایه جدید | مقدار افزایش | درصد افزایش |

| فروردین ۱۳۹۵ | ۰ | ۱۰ | ۱۰ | ۱۰۰ |

| اردیبهشت ۱۳۹۵ | ۱۰ | ۲۰ | ۱۰ | ۹۸۰۰۰۰ |

| بهمن ۱۳۹۷ | ۲۰ | ۱۹۶۰۲۰ | ۱۹۶۰۰۰ | ۴۰۳ |

| مرداد ۱۳۹۸ | ۱۹۶۰۲۰ | ۹۸۶۶۳۸ | ۷۹۰۶۱۸ | ۱۹ |

| دی ۱۳۹۸ | ۹۸۶۶۳۸ | ۱۱۷۰۵۲۹ | ۱۸۳۸۹۱ |

وضعیت درآمدی شرکت

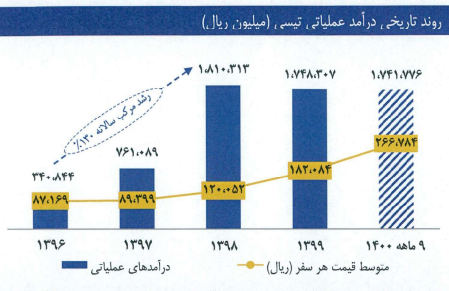

بیش از ۹۴ درصد از عملیات تپسی ناشی از درآمد خالص کمیسیون است. کمیسیون تپسی در ۱۰ماهه منتهی به دی ۱۴۰۰ نسبت به مدت مشابه سال قبل بیش از ۵۰ درصد رشد داشته است. در حقیقت درآمد تپسی از طریق ۱۵ درصد کمیسیون از ارزش هر سفر انجامشده تأمین میشود.

این شرکت اعلام کرده که در ۱۰ماهه منتهی به دی ۱۴۰۰ بالغ بر ۲۰۴۰ میلیارد ریال درآمد داشته که البته بهصورت ماهانه ۲۹۰ میلیارد ریال درآمد کسب کرده است.

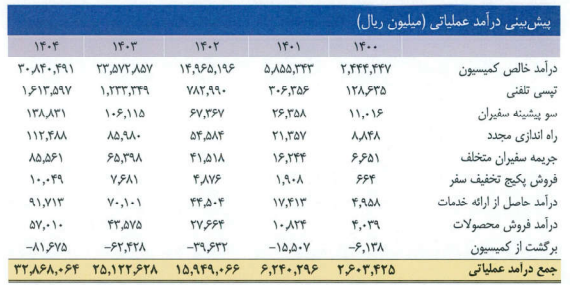

علاوه بر این پیشبینی درآمدی شرکت تا سال ۱۴۰۴ به شرح زیر است:

همچنین شرکت تپسی پیشبینی کرده که در سال جاری ۱۸۶ میلیارد ریال سود خالص محقق کند که در نهایت تا سال ۱۴۰۴ به پنج هزار و ۹۴ میلیارد ریال میرسد که البته با توجه به رقبای داخلی این رقم کمی دور از ذهن به نظر میرسد.

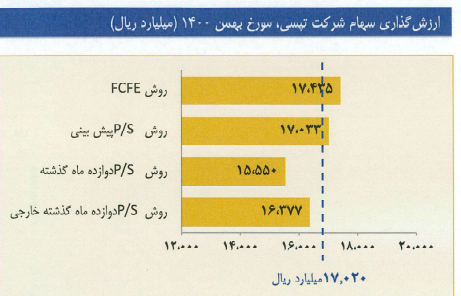

ارزشگذاری شرکت تپسی برای عرضه اولیه

دارایی تپسی دارایی نامشهود است. مهمترین موضوعی که در این حوزه مطرح است، مسئله ارزشگذاری شرکت است؛ چراکه داراییهای تپسی بهراحتی قابلیت ارزشگذاری نداشته و بررسی آن برای همه تحلیلگران آسان نیست. به همین دلیل وقتی امیدنامه و گزارشهای مالی شرکت منتشر شد، با واکنشهای زیادی در فضای مجازی مواجه شده و بسیاری از فعالان بورسی به نحوه و میزان ارزشگذاری و همچنین سودآوری شرکت انتقادات زیادی وارد کردند.

وضعیت بنیادی تپسی ضعیف است

همانگونه که از نسبتهای مالی زیر پیداست، شرکت تپسی دارای وضعیت مناسبی در حوزه مدیریت مالی نیست. نسبتهای مالی از صورتهای مالی شرکت یعنی ترازنامه و صورت سود و زیان استخراج شده و بهطور دقیقتری گویای وضعیت بنیادی شرکت است.

نسبت جاری این شرکت یکی از نگرانیهای این شرکت است. وقتی نسبت جاری – بهدلیل اینکه ضریب اطمینانی برای بستانکاران کوتاهمدت است – از عدد دو بالاتر باشد، بانکها و مؤسسات مالی در اعطای تسهیلات رتبه پایینی به آن شرکت میدهند؛ چراکه نسبت توانایی شرکت نسبت به پرداخت تعهدات و بدهیهای کوتاهمدت را نشان میدهد. این شرکت دارای ریسک بسیاری بالایی در این حوزه است؛ زیرا دارایی جاری شرکت ۶۸۴ میلیارد ریال، ولی بدهی جاری شرکت یک هزار و ۲۳۸ میلیارد ریال است.

نسبت وجه نقد نیز که یکی از محافظهکارترین نسبتهای مالی است، نشان از آن دارد که هنوز شرکت نتوانسته از نقدینگی خود در برابر بدهی، بهره مناسبی ببرد. در واقع این شرکت نتوانسته از نقدینگی خود و سرمایهگذاری لازم سود ببرد و همه تخممرغها را در یک سبد قرار داده است.

از همه اینها مهمتر، موضوع بازده داراییهاست که در این شرکت روزبهروز بدتر میشود. در حقیقت بازدهی دارایی روند سودآوری شرکت را نشان میدهد و این شرکت در این حوزه در سال گذشته نسبت به سال قبلتر، بسیار بد عمل کرده است. در حقیقت این شرکت توانایی بهرهبرداری از تمام ظرفیتهای خود را نداشته و در استفاده مناسب از داراییهای خود هیچ قدرتی نداشته و تنها از روشهای سنتی بهره برده است.

علاوه بر این، نسبت پوشش هزینه ـ بهره شرکت نیز گویای شرایط چندان مناسبی نبوده و شرکت توان پرداخت بهره زیادی را ندارد. دریافت تسهیلات برای شرکت نمیتواند چندان جذاب باشد.

| شرح | شهریور ۱۴۰۰ | اسفند ۱۳۹۹ |

| نسبت جاری | ۵.۵ | ۴.۴ |

| نسبت وجه نقد | ۰.۴۷ | ۰.۳۸ |

| گردش کل داراییها | ۰.۴۲ | ۰.۷۷ |

| نسبت بدهی | ۰.۵۵ | ۰.۵۳ |

| بدهی به ارزش ویژه | ۱.۲۳ | ۱.۱۳ |

| حاشیه سود خالص | ۰.۱۲ | ۰.۰۲۷ |

| حاشیه سود ناخالص | ۰.۱۴ | ۰.۱۴ |

| حاشیه سود عملیاتی | ۰.۰۸ | ۰.۰۸ |

| بازدهی دارایی (ROA) | ۰.۰۰۵ | ۰.۰۲ |

| بازده حساب صاحبان سرمایه (ROE) | ۰.۰۱۱ | ۰.۰۴ |

| پوشش هزینه بهره | ۱.۴۱ | ۱.۴۳ |

زیان انباشته در دو سال گذشته

تپسی در سالهای اخیر با زیان انباشته مواجه شده است. در شهریور ۱۳۹۹ زیان انباشته شرکت ۱۱۰ میلیارد ریال، در اسفند ۱۳۹۹ رقم ۱۵۷ میلیارد ریال و در شهریور ۱۴۰۰ که آخرین صورت مالی منتشرشده شرکت است، زیان انباشته شرکت ۹۷ میلیارد ریال بوده است.

افزایش بهای تمامشده

در شهریور ۱۴۰۰ بهای تمامشده شرکت تپسی با رشد ۴۷درصدی از رقم ۶۰ میلیارد ریال در شهریور ۱۳۹۹ به رقم ۹۲۴ میلیارد ریال در شهریور ۱۴۰۰ افزایش یافت. شاید در نگاه نخست بتوان گفت که بهدلیل بار تورمی این افزایش ۴۷درصدی قابل توجیه است، اما درآمد عملیاتی شرکت نیز به همین میزان افزایش یافته، یعنی در حقیقت عملکرد شرکت رشد آنچنانی نداشته و در نهایت با سود خالص اندکی مواجه خواهد شد.

نتیجهگیری

شرکت تپسی بهدلیل استارتاپیبودن به حمایت نیاز دارد، اما این موضوع به معنی این نیست که این شرکت دارای شرایط بسیار مناسبی بوده و میتواند با هر قیمتی عرضه شود. این شرکت دارای نسبتهای مالی مناسبی نبوده و در بلندمدت برای سرمایهگذاران چندان جذاب نیست. این شرکت با داشتن زیان انباشته در یکی، دو سال آینده باید تلاش کند تا وضعیت خود را بهبود ببخشد. سوددهی شرکت با توجه به سهم بازار چندان مناسب ارزیابی نمیشود. نسبت بهای تمامشده شرکت حدود ۸۷ درصد است که نسبت به سال قبل هیچ تفاوتی نداشته است. گفتنی است بهای تمامشده خدمات در مؤسسات خدماتی شامل دستمزد و هزینههای سربار است.

تذکر این نکته ضروری است که در سال ۱۳۹۹ که اوج دوران کرونایی بود و سال گذشته که بهمراتب در اواخر سال، شرایط بهتر شده بود، نهتنها تفاوتی در نسبتهای مالی شرکت مشاهده نشد، بلکه حتی در برخی موارد بدتر نیز شد. این شرایط نشاندهنده این است که این شرکت باید نسبت به برخی رفتارهای خود تجدیدنظر کرده و شرایط را بهبود بخشد.

علاوه بر این میزان سودآوری هر سهم شرکت نسبت به سال ۱۳۹۸ بهمراتب بدتر بوده و شرکت هنوز نتوانسته شرایط خود را احیا کند. حال آنکه برای سال ۱۴۰۱ حدود ۱۸۶ ریال سود پیشبینی کرده که در نیمه سال تنها ۱۱ ریال از آن را محقق کرده و باید طی شش ماه ۱۷۵ ریال دیگر را جبران کند که به نظر کار مشکلی به نظر میرسد.

| شرح | سود شناساییشده هر سهم به ریال |

| سود پایان سال ۱۳۹۸ | ۱۷۱۰ |

| سود پایان سال ۱۳۹۹ | ۴۰ |

| سود پایان شهریور ۱۴۰۰ | ۱۱ |