پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

راه هوشمند ورود به بیتکوین

همراه با افزایش محبوبیت رمزارزها، آنها نقش پررنگتری در پرتفوی (سبد سهام) مشتریان ایفا خواهند کرد. اما بیمحابا رفتن به سمت آن ممکن است خطرناک باشد

ماهنامه عصر تراکنش شماره ۴۵ / کنار گذاشتن بیتکوین بهعنوان یک پدیده زودگذر یا جعلی دشوارتر از هر زمان دیگری شده و حتی منتقدان بدبین قدیمی نیز دستکم با اکراه اعتراف میکنند که رمزارزها از بین نمیروند. داراییهای دیجیتال بهسرعت در حال ورود به جریان اصلی هستند و مشاوران مالی با سؤالات بیشمار مشتریان خود در مورد این نوع دارایی که بهسرعت در حال رشد است، مواجهاند.

سرمایهگذاران مشهوری مانند «پاول تودور جونز» و «استنلی دراكنمیلر» تخصیص سرمایه برای خرید بیتکوین را در سال 2020 فاش كردند و در عین حال، شرکتهایی چون سرمایهگذاری فیدلیتی و مورگان استنلی این امکان را برای مشاوران و مشتریان بخش مدیریت ثروت فراهم كردهاند كه بتوانند بیتکوین را روی بسترهای خود خریداری كنند.

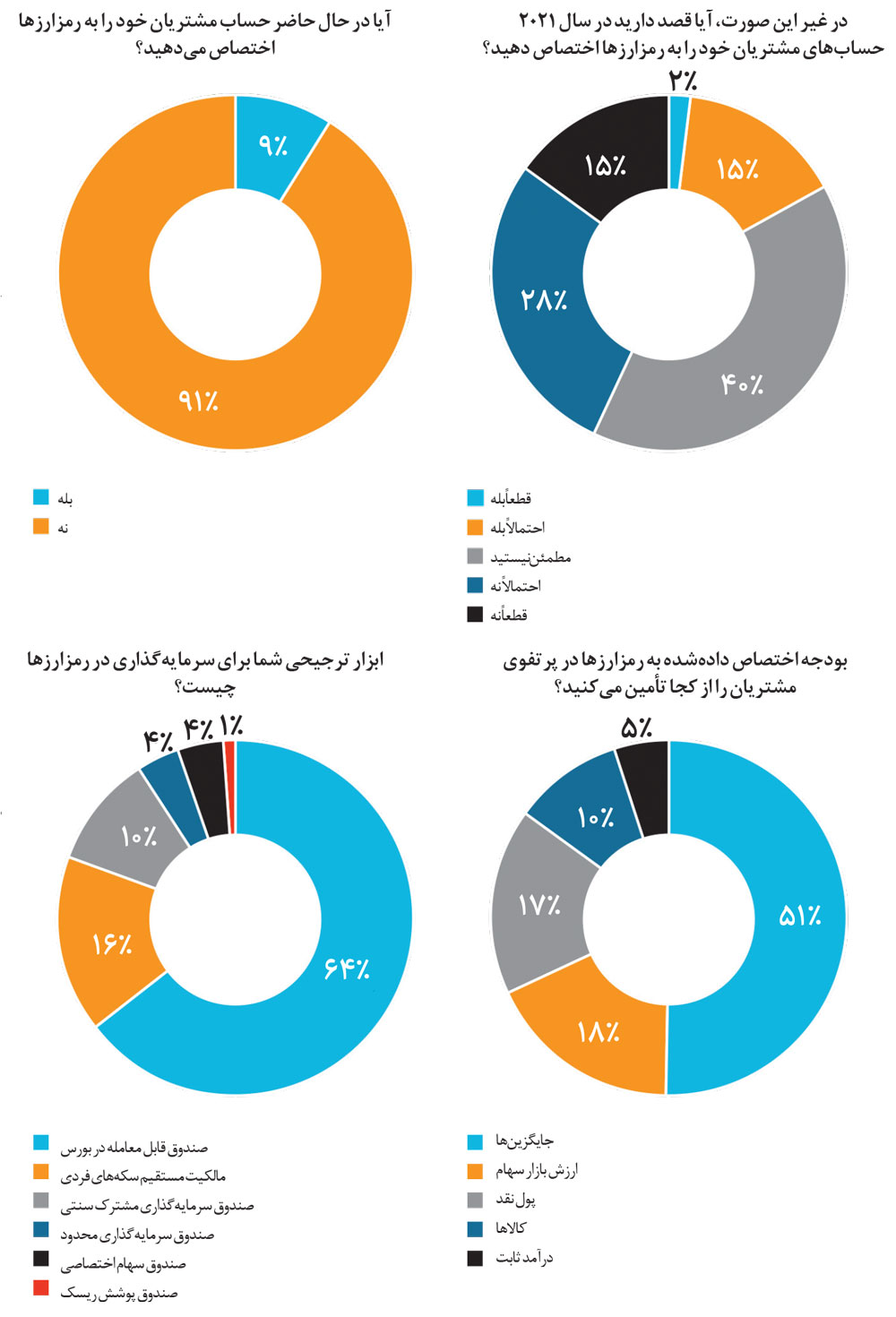

اما با وجود این سروصداها، پذیرش رمزارزها توسط سرمایهگذاران حرفهای در مراحل اولیه باقی مانده است. طبق نظرسنجی اخیر شرکت بیتوایز، حدود 9 درصد از مشاوران مالی گفتهاند که در حال حاضر پرتفوی مشتریان به رمزارزشها (Crypto-assets) اختصاص یافته، در حالی که 24 درصد گفتهاند که در پرتفوی شخصی خود رمزارز دارند. از هر پنج مشاور مالی چهار نفر گفتهاند که مشتریانشان از آنها در مورد رمزارزشها در سال 2020 سؤال کردهاند و 17 درصد نیز گفتهاند که قصد دارند از طریق پرتفوی مشتریان در سال 2021 سرمایهگذاری کنند.

«ریک ادلمن»، مشاور باسابقه که اکنون شورای دارایی دیجیتال آرآیای را اداره میکند (مرکزی برای آموزش مشاوران در مورد فناوریهای بلاکچین و رمزارزها) میگوید: «ما به نقطه اوج نزدیک میشویم. در چند سال گذشته همواره این پرسش مطرح بوده که چرا در بیتکوین سرمایهگذاری میکنید؟ اکنون این پرسش جای خود را به این سؤال داده که چرا شما سرمایهگذاری نکردهاید؟»

از نظرات بدبینانه که بگذریم، دلایل زیادی برای سرمایهگذاری در بیتکوین وجود دارد. دلایل منطقی برای سرمایهگذاری، ترسیم نقشهراهی برای چگونگی دستیابی به ادغام بیتکوین و سایر رمزارزها در یک پرتفوی است.

برخی خریداران تصور میکنند که بیتکوین یک سرمایهگذاری خطرپذیر است (مانند شرطبندی روی یک فناوری در حال ظهور که شیوه پرداخت کالاها و خدمات و انتقال پول در سطح بینالمللی را دگرگون میکند)، شبیه خرید ویزاکارت یا پیپال هلدینگز در روزهای اولیه رونق کارتهای اعتباری یا پرداختهای دیجیتال. برخی دیگر آن را بیشتر شبیه «طلای دیجیتال» برای مقابله با تورم میدانند، در حالی که برخی بهدنبال افزایش تنوعبخشی پرتفوی خود با یک دارایی ناهمبسته هستند. پای هر دلیلی که در میان باشد، چند نکته را باید به خاطر بسپارید:

- از کم شروع کنید: مهم نیست که منطقی برای خرید رمزارزها وجود داشته باشد؛ شروع با تخصیص سه درصد یا کمتر، سرمایهگذاران را آماده میکند تا نوسانات کمتری را تجربه کنند. نوسانات 10 یا 20 درصدی یا بیشتر در طول یک هفته برای بیتکوین غیرمعمول نیست. برای دارایی در شرایط نوسان، تخصیص زیادی لازم نیست تا تأثیر قابل توجهی در بازده پرتفوی داشته باشد؛ در بدترین حالت، اگر ارزش بیتکوین به صفر برسد، تخصیص چند درصد از منابع، آسیب چندانی به سرمایهگذار یا مشتری وارد نمیکند.

در عین حال، روند صعودی میتواند بهمراتب بیشتر باشد. بازدهی بیش از پنج میلیون درصدی از زمان ایجاد بیتکوین در سال 2009 تکرار نخواهد شد، اما اهداف بلندمدت افزایش قیمت آن، هنوز بهطور گستردهای بالاتر از قیمت امروز هستند. در حالی که پیشبینی بازده سهام در بلندمدت با توجه به رشد تکرقمی یا دورقمی در سال ارائه میشود، اما پیشبینیهای بیتکوین با بازده «X5» یا «X10» بیان میشوند.

کپیتال آیایکیو شرکتی فعال در زمینه مدیریت دارایی و مشاوره مالی در کالیفرنیاست که دارایی 12 میلیارد دلاری را تحت مدیریت خود دارد. این شرکت اخیراً شروع به تخصیص یک تا سه درصدی داراییهای خود به بیتکوین برای مشتریانی کرده است که از توانایی مواجهه با ریسک برخوردارند و با داشتن رمزارزشها کنار آمدهاند. این شرکت تاکنون 80 میلیون دلار بیتکوین در پرتفوی خود دارد و اریک هریسون، مدیرعامل آن، پیشبینی میکند که در آینده نهچندان دور این رقم دو یا سهبرابر شود.

هریسون نسبت به افزایش مستمر قیمت بیتکوین خوشبین است؛ چراکه به باور او بیشتر مؤسسات و سرمایهگذاران در حال انطباق و سازگاری با رمزارزها هستند. او خاطرنشان کرد که عرضه کل محدود شده و بخش بزرگی از بیتکوین طی بیش از یک سال مبادله نشده است. هریسون عنوان میکند: «تعداد کل بیتکوینهایی که واقعاً دادوستد میشوند ـ آنچه شما میتوانید آن را دارایی شناور در نظر بگیرید ـ تعداد کمی است. همانطور که مؤسسات، شرکتها و [مدیران مالی] خریدهای بیتکوین خود را افزایش میدهند، در نتیجه شما با یک عدم تطابق در عرضه/تقاضا روبهرو میشوید که بهطور بالقوه بسیار قابل توجه است.»

بر اساس تحلیل بنک آو آمریکا در ماه مارس، ورود خالص 93 میلیون دلاری به بیتکوین میتواند باعث افزایش یکدرصدی قیمت آن شود. این رقم کمتر از یک بیستم سرمایه مورد نیاز برای جابهجایی طلا به همان مقدار است.

پذیرش نهادی بیتکوین به این معنی نیست که سقوط دیگری در قیمت آن رخ نخواهد داد. بیتکوین هنوز هم یک دارایی پرخطر محسوب میشود که بهدلیل وجود مشکلات احتمالی ـ که محدود به مقررات دولت یا از رده خارجشدن فناوری نیست ـ با آیندهای نامشخص مواجه است.

- ناهمبستهبودن آن را در نظر بگیرید: بدون جریانهای نقدی یا سایر اصول کسب ارزش، سمتوسوی قیمت بیتکوین در آینده همچنان موضوع بحث باقی خواهد ماند. اما فارغ از دورههای فشار بازار متقاطع (وضعیت موقتی که قیمت پیشنهادی مرتبط با یک دارایی یا اوراق بهادار خاصی بالاتر از قیمت درخواستی باشد) مانند مارس 2020، قیمت بیتکوین با سهام، اوراق قرضه یا کالاهای دیگر ارتباطی نداشته است. به عبارت دیگر، تخصیص منابع به بیتکوین، مزیت متنوعسازی برای کاهش ریسک پرتفوی و افزایش نسبت شارپ را بهدنبال دارد، حتی اگر بازدهی آینده آن نتواند با روند قبلی آن مطابقت داشته باشد.

بر اساس دادههای «جیم پاولسن»، استراتژیست سرمایهگذاری گروه لئوتولد، بیتکوین، در مقایسه با بازار بورس، از ابتدای 2018 تا نوامبر 2020 فقط 0.11 همبستگی داشته است. این با ضریب همبستگی 0.24- «اوراق قرضه و سهام» و 0.31 «طلا و سهام» مقایسه میشود (یک به معنای رابطه کاملاً مثبت است، 1- به معنای رابطه کاملاً معکوس است و 0 به معنای عدم وجود هیچگونه همبستگی است). بیتکوین در همان دوره با اوراق قرضه زیر 0.01- همبستگی داشت.

- پذیرش نوسان: نوسانات بیحدوحصر بیتکوین بسیاری از سرمایهگذاران را بهطور کلی از رمزارزشها دور نگه داشته، اما روش دیگری نیز برای فکر کردن در مورد این نوسانات وجود دارد.

پاولسن اظهار میکند: «بسیاری از افراد به نوسانات بیتکوین نگاه میکنند و میگویند «نه، من چنین چیزی نمیخواهم. من با این مخالفم.» اما از آنجا که شدیداً دارای نوسان است، شما میتوانید از آن بهره ببرید [اغلب با تعادلبخشی مجدد].»

پاولسن و ادلمن هر دو توصیه میکنند که یک قانون سفتوسخت در مورد هدفگذاری تخصیص سرمایه به یک پرتفوی از بیتکوین داشته باشید. بهعنوان مثال، پرتفوی را با موقعیت هدف 2 درصد در نظر بگیرید. هنگامی که قیمت بیتکوین کاهش پیدا میکند و وزن آن در پرتفوی به 1.5 درصد کاهش مییابد، یک سرمایهگذار باید تا 2 درصد خرید کند و همچنین وقتی قیمت بیتکوین بالا میرود و وزن پرتفوی آن به 2.5 درصد افزایش مییابد، به همین ترتیب تا 2 درصد دوباره بفروشد. تا زمانی که روند کلی بیتکوین به قوت خود باقی باشد، این یک استراتژی مناسب برای پیروزی در بلندمدت است. این استراتژی از بیثباتی و نوسان بیتکوین استفاده میکند، نه اینکه صرفاً آن را بهعنوان یک خطر تلقی کند. نکته منفی در مورد این استراتژی این است که ممکن است اغلب به معامله نیاز داشته باشد و کمیسیونها باید هماهنگ با هم عمل کنند.

سرمایهگذاران همچنین میتوانند از رویکرد متوسط هزینه دلاری (استراتژی میانگینگیری) استفاده کنند؛ به جای سرمایهگذاری کامل 2 درصد از اوراق بهادار خود در بیتکوین در یک معامله، این تخصیص را در مدت 3، 6 یا 12 ماه انجام دهند تا نوسانات احتمالی در این بازه زمانی را پشت سر بگذارند.

ادلمن میگوید که با بالغتر شدن این دارایی، نوسان آن کاهش مییابد. او عنوان میکند: «با افزایش مالكیت نهادی بیشتر بیتکوین و افزایش قیمت، منطقی است كه انتظار داشته باشیم نوسانات كاهش یابد. این در مورد هر نوع دارایی یا سرمایهگذاری در حال ظهور که شما از آن مراقبت میکنید، صادق است. عناصر خام و مبتدی آن شروع به برطرفشدن میکنند.»

مشاوران چگونه میتوانند به رمزارزها بپردازند

با وجود همه هیاهوی تبلیغاتی در مورد رمزارزها، پذیرش آنها توسط سرمایهگذاران حرفهای همچنان در مراحل اولیه باقی مانده است. این مسئله بهزودی میتواند دچار تغییر شود.

- محصولات مورد نظر خود را انتخاب کنید: در این میان، هنوز یک مانع تدارکاتی برای مشاورانی وجود دارد که قصد دارند از طریق مشتریان خود وارد سرمایهگذاری در رمزارزها شوند. افزودن بیتکوین به پرتفوی مشتریان، اخذ هزینه از آن و تحقق الزامات مربوط به ثبت سوابق و گزارش مالیات؛ بهراحتی خرید سهام یا اوراق مشارکت مشخص نیست، اما همهچیز در آن مسیر حرکت میکند.

شرکت سرمایهگذاری فیدلیتی نخستین مؤسسه بزرگی بود که بیتکوین را در بستر خود برای مشاوران و مدیران مالی عرضه کرد و خدمات نظارت و حفاظت از داراییها (کاستدی)، اجرای تجارت و گزارش عملکرد را ارائه کرد. بهعلاوه، این شرکت قصد دارد اواخر امسال سکه مبتنی بر فناوری بلاکچین اتریوم را به خدمات خود اضافه کند.

«تام جسوپ»، مدیر داراییهای دیجیتال فیدلیتی میگوید: «تمرکز اصلی ما این است که مؤسسات توانایی ذخیره و معامله بیخطر داراییهای دیجیتال از هر نوع را داشته باشند.» جسوپ اضافه کرد: «این یک تجربه کاملاً آشنا برای یک مؤسسه سنتی است. اکنون بیشترین علاقه به بیتکوین است و ما از همین جا شروع به کار کردیم، اما نظر ما در بلندمدت این است که ما با داراییهای متفاوتی سازگار باشیم.»

شرکت مورگان استنلی اخیراً وجوه بیتکوین را در دسترس برخی مشتریان مدیریت ثروت خود قرار داده، در عین حال گفته میشود که شرکت جیپی مورگان چیس در حال برنامهریزی برای خدمات جدید مرتبط با رمزارزهاست. بانک نیویورک ملون پس از اقدام مشابه شرکت «نورترن تراست»، در ماه فوریه اعلام کرد که بهزودی خدمات نظارت و حفاظت از داراییهای مرتبط با بیتکوین و سایر رمزارزشها را برای مشتریان خود در نظر خواهد گرفت. شرکت کوینبیس که بهزودی مبادله رمزارزها را آغاز میکند، از سال 2018 نیز خدمات نظارت و حفاظت از داراییهای مرتبط با رمزارزها را برای سرمایهگذاران نهادی ارائه داده است. بسیاری دیگر از شرکتها که اخیراً مبادلات رمزارزها را آغاز کردهاند، الزامات تطبیق و حفاظت بیشتر مشاوران را برآورده نمیکنند.

در فرابورس گزینههایی برای مشاورانی وجود دارد که اختیاراتشان به آنها اجازه میدهد داراییهایی را که در بورسهای سنتی پذیرفته نشدهاند، خریداری کنند. شرکت «گریاسکیل» دو صندوق به نامهای «گریاسکیل بیتکوین تراست» (GBTC) و «گریاسکیل اتریوم تراست» (ETHE) ایجاد کرده و به ارائه خدمات در حوزه رمزارزها میپردازد. در سال 2020، این شرکت زودتر از بقیه اقدام و نزدیک به 70 درصد بیتکوینهای استخراجشده را از آن خود کرد. در نتیجه تعداد بیتکوینهای در اختیارش برای ذخیره دارایی خود دوبرابر شد. صندوق سرمایه شاخص رمزارز بیتوایز که عملکرد ۱۰ رمزارز برتر بازار رمزارزها را رصد میکند، روشی جدید را به سرمایهگذاران ارائه میدهد. این صندوق یا شاخص رمزارز، وضعیت ۱۰ رمزارز برتر بازار کریپتو را بهطور مدام رصد میکند و این امکان را به سهامداران مستقل و سازمانی خود خواهد داد تا سهمهایی بخرند که نماینده بهترین ارزهای بازار هستند.

اما ساختار این صندوقها بیشتر از صندوق قابل معامله در بورس (ETF) به صندوقهای سرمایهگذاری مشترک شباهت دارد و لازم به ذکر است که هزینه مدیریت دو درصدی شرکت گریاسکیل بهطور معنیداری از دیگر شرکتهای موجود بیشتر است. برخی مشاوران نیز میتوانند از طریق حسابهای جداگانه مدیریتشده یا برنامههای مدیریت دارایی کلیدی، در معرض رمزارزها قرار بگیرند. ادلمن میگوید: «واقعاً دلیلی ندارد كه یك مشاور بگوید «من باید منتظر صندوق قابل معامله در بورس (ETF) بمانم»؛ زیرا آنها دیگر چنین کاری انجام نمیدهند.»