ماهنامه عصر تراکنش شماره ۴۳ و ۴۴ / اگر سالهای ۱۳۹۸ و ۱۳۹۹ سال سوپراپها بود، سال ۱۴۰۰ را میتوانیم سال نئوبانکها بنامیم. انتظارمان قطعاً این نیست که هر بانکی برای خودش یک شعبه تماماً آنلاین داشته باشد؛ بلکه پیشبینی ما این است که در آخرین سال قرن چهاردهم، بانکها و سایر بازیگران مالی کشور بهطور جدی درباره آن بیندیشند، برای آن برنامهریزی کنند، اقدام کنند و حتی نمونه اولیه هم ارائه دهند.

همان اتفاقی که در سال ۱۳۹۹ هم افتاد و بانک قرضالحسنه رسالت نشان داد که چطور ما هم میتوانیم مثل دنیا تسهیلات غیرحضوری بدهیم، آن در هم در ابعاد نسبتاً بزرگ میلیونی. بانک خاورمیانه هم با محصول «بانکینو» ثابت کرد میتوان بهصورت کاملاً آنلاین افتتاح حساب انجام داد.

اما اگر پایمان را روی زمین بگذاریم، آیا ما در حال صحبت از پدیدهای لوکس و مختص قشری نخبه در جامعه هستیم؟ آیا بانکها یا شرکتهای مالی ما دنبال راهاندازی سرویسی هستند که با آن پُز دهند که همگام با دنیا حرکت میکنند؟ یا اینکه نیاز به نئوبانک در کشور توسط مردم عادی حس شده و حالا وقت آن رسیده که بانکها از کلاهشان یک نئوبانک بیرون بیاورند و همه را شگفتزده کنند؟

هرکس به نامی خوانَدَش

حالا که بانکها قرار است یک سال پیش رو را سرگرم تولید فرزندی کنند که قرار است آنها را سربلند کند، اسم این فرزند جدید را چه باید بگذارند؟ ما قبلاً فقط یک واژه «بانک» را داشتیم که سه کارکرد اصلی سپردهگیری، ارائه تسهیلات و پردازش پرداختها را داشت. گرچه بانکها انواع مختلفی دارند، ولی ما به همه آنها بانک میگفتیم و منظورمان جایی بود که در آن تعدادی کارمند بانک درخواستهای ما را اجرا میکردند، اما چند سالی است که در دنیا با نسل جدیدی یا بهتر است بگوییم نسلهای جدیدی از بانکها روبهرو شدهایم.

نسلی که همه در یک ویژگی مشترک هستند و آن فناوریمحور بودن است. گرچه نسل قبلی هم به فناوری آلوده شده، اما بر خلاف نسل قبلی که بدون استفاده از فناوری هم خدشهای به ماهیتش وارد نمیشود، ماهیت نسل جدید با فناوری گره خورده است.

اسمهایی هم به این نسل جدید داده میشود، مثل بانک دیجیتال، نئوبانک، نیوبانک، بانک موبایلی، بانک اپلیکیشنی، بتابانک، نانبانک و غیره. در نگاه اول کمی گیجکننده است و خیلیها هم در دنیا اینها را با هم اشتباه میگیرند. بزرگترین تفاوت میان انواع بانکهای جدید که بهطور کلی به آنها «بانکهای چالشگر» گفته میشود، در واژهای به نام «مجوز» خلاصه شده است.

با این حال احتمالاً بشود بدون در نظر گرفتن اینکه مثلاً کدام گونه مجوز بانکی دارد یا ندارد، یا کدام یکی از مجوز یک بانک موجود استفاده میکند، بگذریم؛ چراکه ما معتقدیم نفس حرکت به سمت خلق سرویسدهندهای که فارغ از دستهبندیهای موجود، خدمات نوآورانه بدون نیاز به شعبه فیزیکی ارائه دهد، یک حرکت بزرگ است.

بنابراین میتوان گفت بزرگترین وجه تمایز نسل جدید بانکها، متکینبودن آنها به مکان فیزیکی و امکان ارائه خدمات بهصورت کاملاً آنلاین است. اگر اشکالی ندارد ما فعلاً همان واژه نئوبانک را استفاده کنیم.

جایی که منفعت مالی باشد مردم در آن حضور دارند

نوآوران و رؤیاپردازان بانکی دنیایی را به تصویر میکشند که بهزودی هیچ شعبه بانکی در آن وجود ندارد. برای ما، مشتریان بانکی بیشتر شبیه فیلمهای علمی ـ تخیلی هستند و احتمالاً برای بانکهای سنتی شبیه فیلمهای آخرالزمانی. گرچه نباید انتظار داشته باشیم به این زودی در دنیایی بدون شعبه بانکی زندگی کنیم، اما میتوانیم تصور کنیم که تا چند سال دیگر برای استفاده از خدمات بانکی نیازی به مکان فیزیکی نداشته باشیم. اتفاقی که در انگلستان شروع شد و حالا پرچمدار آن آمریکاست و حتی مردم برزیل و هند هم، مزه آن زیر زبانشان رفته است. آیا این رؤیا برای ما هم در ایران به واقعیت تبدیل خواهد شد؟

قطعاً عدهای از ما این طعم را بهزودی خواهیم چشید، کمااینکه همین حالا هم با چند نمونه موجود در ایران میتوان چنین تجربهای داشت. اما آیا برای بانکها میصرفد که برای درصد کمی از مشتریانشان که لزوماً پولسازترین آنها هم نیستند، هزینه زیادی کنند؟ منطقی نیست. برای بازیگران کوچکتر که هیچ نمیصرفد.

از طرفی همین حالا بانکها، امکانات آنلاینی را در اختیار مشتریان خود قرار دادهاند که درصد قابل توجهی از مشتریان تابهحال یک بار هم از آن استفاده نکردهاند. من بارها کسانی را در طبقات اجتماعی متفاوت دیدهام که حتی یک بار هم از اینترنتبانک استفاده نکردهاند؛ اگر بگویم تا قبل از همهگیری کرونا درصدی را میدیدم که هیچوقت رمز دوم نداشتهاند که دیگر عمق فاجعه بیشتر هم میشود.

با این حال تعداد کسانی که از اپلیکیشنهای بانکها یا ارائهدهندههای خدمات پرداخت برای خرید شارژ، پرداخت قبض یا انتقال وجه کارتبهکارت استفاده میکنند، زیاد است. به نظر میرسد این اپلیکیشنها در بین مردم بهخوبی جا افتادهاند، اما عمده مردم همچنان با اینترنتبانکها غریبهاند؛ حالا یا کیفیت اینترنتبانکهای ما آنها را مشتاق نکرده یا احساس نیازی به آن نداشتهاند. البته نباید از حجم تبلیغات و جوایز این اپلیکیشنها برای جذب کاربر هم غافل شویم.

مردم در مواقعی که یک منفعت مالی برایشان داشته باشد، به سمت استفاده از ابزارهای آنلاین میروند، مثلاً قرعهکشیهای اپلیکیشنها نقش غیر قابل انکاری در جذب کاربر دارند. یا در مورد بازار سهام وقتی امید به سودهای رؤیایی در این بازار وجود داشت، دیدیم که چه استقبالی از احراز هویت دیجیتال شد.

این نسل زد هم بگیر، نگیر دارد

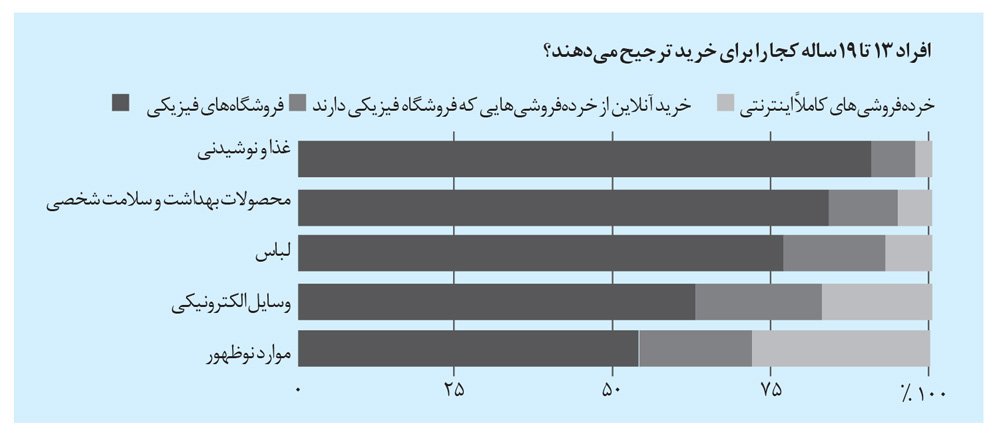

بازیگران صنایع برای اینکه ظرفیتهای محصولات جدیدشان را بسنجند، نگاهی به ترکیب نسلی و ویژگیهای آنها میاندازند. بازیگران نوظهور صنعت بانکی هم امید زیادی به نسل زد دارند. اینکه جوانان این نسل دنیای غیرمتصل و بدون موبایل را ندیدهاند، آنها را تشویق میکند که محصولات باب میل این نسلِ همیشه آنلاین را بسازند؛ نسلی که تکلیفش با خودش روشن است و شیوه انتخابش با نسلهای قبلی متفاوت.

با این حال نباید تنها به یک تحلیل مکانیکی درباره این نسل اکتفا کرد. باید دید در عمل این جوانان چطور رفتار میکنند. آیا واقعاً همه جوانان زیر ۲۵ سال اطراف ما تنها به تجربههای آنلاین علاقه نشان میدهند؟ یا اینکه آنها هم از تجربه حضور در محیط فیزیکی یا بودن در میان مردم لذت میبرند؟ یک نظرسنجی از میان اعضای سه نسل متفاوت، در یک دوره سهماهه در سال ۲۰۱۸ نشان میدهد که حدود ۹۵ درصد افراد نسل زد، بهصورت حضوری در این دوره در یک مرکز خرید حضور داشتهاند. در حالی که این درصد برای نسل وای ۷۵ و برای نسل ایکس ۵۸ درصد بوده است.

بنابراین نمیتوان بهصورت قطعی انتظار داشت که نسل زد نسلی باشد که بهدنبال تجربهای کاملاً آنلاین باشد. این نوع گزارشها سبب شده که بانکها بهطور دقیقتری بهدنبال نشانهها باشند تا نسل جدید مشتریان و نیازهای آن را بهتر بشناسند. بانکها و سایر بازیگران مالی باید بهطور دقیقتری درباره نسل زد که قطعاً نقش مهمی در اقتصاد خواهند داشت، مطالعه کنند.

شهرهای کوچک بیش از همه به نئوبانک نیاز دارند

جایگزینهای بانکی مانند هر نوآوری دیگری میتوانند ترسناک هم باشند. وقتی تصور کنیم یک شهر کوچک تنها بانکش را از دست بدهد، نهتنها تصویر زیبایی خلق نخواهد شد؛ بلکه شاهد یک تصویر زشت نیز خواهیم بود.

شعبههای بانکی اغلب در شهرهای بزرگ از بین نمیروند. همان اتفاقی که در ایران هم افتاده است. شعبههای بانکی اگر هم در این سالها کم شدهاند، این اتفاق در شهرهای بزرگ و خیابانهای لوکس نیفتاده است. از طرفی اگر هم در خیابانی یک شعبه از دو شعبه آن حذف شود، اتفاق عجیبی برای ساکنان یا کسبوکارهای آن منطقه نخواهد افتاد؛ بلکه حذف شعبهها در شهرهای کوچک و روستاهاست که به فاجعهای برای یک منطقه تبدیل خواهد شد. مرور داستانهایی درباره شهرهای کوچک در دنیا که تعطیلی تنها شعبه بانکی آن یک برهوت اقتصادی را زاییده است، اهمیت شعبههای بانکی برای مناطق کمترتوسعهیافته و کسبوکارهای محلی را نشان میدهد.

طی 10 سال گذشته تعداد شعبههای بانکی اروپا ۲۰ درصد کاهش یافته که در آمریکا این اتفاق برای پنج درصد شعبهها افتاده، اما اینجا هم این کسبوکارهای بزرگ نیستند که از تعطیلی شعبهها آسیب میپذیرند؛ بلکه کسبوکارهای محلی هستند که رنج آبرفتن شعبهها را تحمل میکنند. مطالعهای در سال ۲۰۱۴ برآورد کرده که با تعطیلی شعب بانکی، وام برای کسبوکارهای کوچک در مناطق حاشیهای ۱۳ درصد کاهش مییابد. در مناطقی با سطح درآمد پایین این مقدار به ۴۰ درصد میرسد.

با این اوصاف مگر میشود به اسب سرکش فناوری دستور ایست بدهیم؟ مگر میتوانیم از قید امکاناتی که نوآوری به لطف فناوری در اختیارمان قرار داده، بگذریم؟ آیا رگولاتورها باید جلوی نوآوری در بانکها و استفاده از روشهای کمهزینه و مشتریپسند را بگیرند؟ هر عقل سلیمی میداند که نمیتوان به این امکانات جواب منفی داد.

گرچه حذف یک شعبه میتواند به معنای نابودی یک شهر یا روستا باشد، اما روشهای جایگزین بانکهای سنتی میتوانند منجی این مناطق کوچک اقتصادی باشند. همانطور که شبکههای اجتماعی به کسبوکارهای کوچک کمک کردهاند که سرپا بمانند، نئوبانکها هم میتوانند چنین نقشی داشته باشند و میتوانیم امیدوار باشیم که بازیگران این عرصه تمرکزی ویژه روی شهرهای کوچک و روستاها داشته باشند (البته پیششرط تحقق این اتفاق، تقویت زیرساختهای ارتباطاتی و گسترش پهنای باند اینترنت است)؛ بنابراین نهتنها نئوبانک یک سرویس لوکس نیست؛ بلکه یک نیاز امروز است.

احساس را نباید دستکم گرفت

بعد از تعطیلیهای فراگیر سال ۲۰۲۰ در انگلیس، روی حس خوب درباره بانکها مطالعهای انجام شده بود که در آن شرکت «برندزآی» با نمودارهایی نشان داد در مجموع در این دوران حس خوب نسبت به بانکها کاهش یافته؛ حالا چه بانکهای سنتی و چه نئوبانکها. عددها حکایت از یک کاهش 5 درصدی برای بانکهای سنتی و در مقابل کاهش ۱۴ درصدی برای نئوبانکها داشت. حالا اینکه چرا دقیقاً در این دوران که اقبال مردم به خدمات آنلاین بیشتر شده، حس مثبت آنها به نئوبانکهایی مانند استارلینگ و اتم بیش از بانکهای سنتی همچون بارکلیز و اچاسبیسی کاهش یافته، قابل تأمل است.

یک برداشت از این رخداد میتواند این باشد که در زمان بحران مردم بیش از گذشته به یک مکان فیزیکی نیاز دارند تا نسبت به اموالشان احساس امنیت داشته باشند. همزمان با این مطالعه، رخدادی که برای «رابینهود» استارتآپ شناختهشده ولثتکی افتاد و طی آن مردم بعد از چند سرقت از حسابشان دریافتند که برای شکایت و پیگیری شکایتشان از رابینهود هیچ راهی جز ایمیلزدن ندارند و هیچ نشانیای دستشان نیست که بهصورت حضوری به آنجا مراجعه کنند؛ نشان داد که چقدر دنیای کاملاً آنلاین هنوز هم غریب است.

در نهایت میتوان گفت، بانکها و خدمات بانکیِ کاملاً آنلاین، تجربه شیرینی میتواند باشد؛ هم برای ارائهدهندههای آن و هم مشتریان بانکی، اما در طراحی و زمانبندی این محصول نباید از نیازها و رفتارهای مشتریان بانکی غافل شد.