وحید صیامی، کارشناس صنعت بانکداری / امروزه شاهد انتشار انواع گزارشهای اقتصادی توسط نهادهای بینالمللی مختلف هستیم. یک بخش مهم این گزارشهای، شاخصهای مربوط به بازارهای مالی و صنعت بانکداری است. مقادیر غیرمعمول مابهازای بسیاری از شاخصهای پولی- بانکی ایران در این گزارشها قابل مشاهده هستند. شاخصهایی که شاید هر یک بهتنهایی جزئی و بیاهمیت باشند؛ ولیکن تعدد آنها و اثرات متقابل بین آنها، باعث ظهور ویژگیهای کمسابقه و بیسابقهای در اقتصاد ایران شدهاند. بدیهی است که اینها همگی به معنای پیچیدهتر شدن سیستم اقتصادی و بهتبع آن، پیچیدهتر شدن و دشواری بیشتر راهکارهای رفع چالشهای اقتصادی است.

سیاستگذاری بر مبنای ذخایر قانونی در دنیا رو به زوال است و برای کنترل تورم بیش از آنکه از ابزار حجم پول استفاده شود از ابزار نرخ بهره سیاستی استفاده میشود. سیاست پولی منحصر در اعمال نرخ بهره نمیشود، بلکه بانک مرکزی باید بر کیفیت خلق پول نظارت کند تا مطمئن شود پول برای رشد اقتصادی اثربخش است. ولیکن بانک مرکزی در مسیر سیاستگذاری پولی و هدایت اعتبارات با چالشهایی بزرگ مواجه است، که تلاش کردهام آنرا در شکل زیر نمایش دهم.

مکانیسم تاخیری بهعنوان زیربنای راهکارهای حاکمیت، موجب انباشت انبوهی از مشکلات و چالشها شده؛ اثرات متقابل اینها بر یکدیگر موجبات ظهور / Emergence ویژگیهای و پدیدارهایی بیسابقه شدهاند.بهعنوان دو مثال مهم در این عرصه میتوان به موارد زیر اشاره کرد.

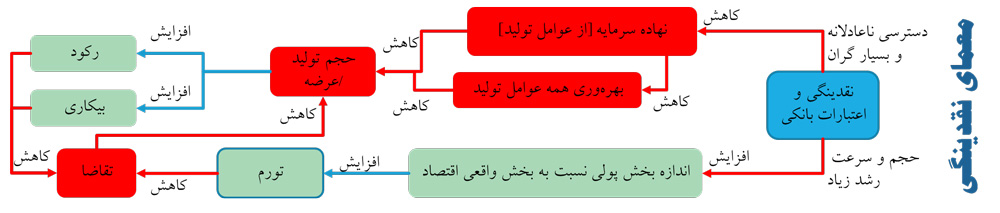

معمای نقدینگی

معمای نقدینگی اشاره به ظهور اختلالات در سطح اقتصاد کلان ناشی از رشد و اندازه بیسابقه نقدینگی همزمان با کمبود منابع مالی در دسترس بنگاهها برای تولید و ارائه خدمات دارد. معمای نقدینگی یعنی مالیات تورمی در شرایطی که اختلالات زیادی در «دسترسی مالی» باعث کاهش سریع امکان و توان درآمدزایی افراد جامعه شود.

ظهور معمای نقدینگی ناشی از فرونگذاشتن رویکرد قدیمی و ناکارآمد است که بر این باور است که حوزههای مختلف جامعه را میتوان به عرصههای کاملاً جداگانه و بدون ارتباط با یکدیگر تقسیمبندی کرده و برای رفع نارساییهای هر بخش نسخهای مجزا پیچید.

در شکل زیر شماتیک معمای نقدینگی را نمایش دادهام:

ریسک عدم ورشکستگی

بانک مرکزی اواخر دهه هفتاد اقداماتی برای پیادهسازی نگرش نظارت مبتنی بر ریسک بانکها را آغاز کرد. ولیکن با گذشت دو دهه دستاوردها اصلاً مطلوب نیستند. در بانک مرکزی این دفاعیه هست که در طول این بیست سال در شرایط حساس کنونی بوده است و اغلب دستگاههای حاکمیتی، باعث بیاثر و یا کم اثر شدن تلاشهای ایشان برای تغییر بوده است. و بهعلاوه تغییراتی مخرب را سبب شده است.

بهعنوان مثال حاکمیت در مواجهه با ورشکستگی مؤسسات اعتباری غیرمجاز برنامه مشخصی نداشت؛ اعتراضات مردم و فشار رسانهای به ناگاه باعث تخصیص 36 هزار میلیارد تومان از منابع بانک مرکزی برای بازپرداخت سپرده گذاری مردم در این مؤسسات شد. در بیانی دیگر میتوان گفت که «دولت به دلیل نا اطمینانی از کارآمدی روال ورشکستگی و حاکمیت قانون، نگرانی زیادی از ایجاد هزینه اجتماعی ناشی از اعلام ورشکستگی مؤسسات مالی مجاز و غیرمجاز داشته و با اتکا به چاپ پول تلاش در رفع مشکل داشت.

ولیکن این اقدام باعث ظهور یک تضمین ضمنی از سوی بانک مرکزی به مؤسسات مالی شده و به کل سیستم بانکی و کل اقتصاد علامت میدهد که هر نهاد پولی که خطای اقتصادی مهلکی را مرتکب شود، هزینه آن را بانک مرکزی با انتشار پول پرداخت خواهد کرد. چنین تضمین ضمنی، موجب تشدید فوقالعاده و بیسابقه مخاطره اخلاقی یا کژمنشی شده، باعث ظهور «ریسک عدم ورشکستگی» نهادهای پولی کشور شده که موضوعی بیسابقه بوده باعث انواع و اقسام مفاسد و ناکارآمدیها و مشکلات بسیار پیچیده میشود که حلوفصل آنها برای آیندگان بسیار مشکل خواهد بود.» (احمد عزیزی)

پیشبینی آینده بانکداری

رویکرد نظری حاکم بر اذهان غالب مدیران ایرانی؛ سرمشق نظری فروکاستگرا است؛ طی این رویکرد، باور ناسالم به امر تخصصی، موجب میشود که تمرکز تخصصی شدیدی بر مسائل عمومی صورت پذیرد. حال آنکه اغلب موضوعات جوامع امروزی ماهیتی پیچیده داشته و رویکرد میانرشتهای کارآمدتر است. بهعنوان نمونههای مشهور میتوان به موضوع رمز دوم پویا اشاره کرد. که در بانک مرکزی مسئله بهصورت تبدیل ایستایی به پویایی یک مقدار عددی و تأثیر پویایی بر امنیت تراکنشها طرح و درک شد.

کسی مسئلهای در ارتباط با احراز هویت در فضای مجازی طرح نکرد و یا نامه دادستانی به پلیس فتا؛ که بهجای تلاش برای رفع نواقص و کاستیهای شدید در قوانین و مقررات، با جزئیات فنی و البته کاربرپسند باهدف کاهش شکایات وارده به دادستانی، بنا را بر محدود ساختن نظام بانکی گذاشتهاند.

استفاده بیمحابا و همیشگی از مکانیزم تأخیری و به تعویق انداختن حل مشکلات و معضلات به آینده و تکرار بارها و بارهای آن، دیگر ایراد سبک تفکر مدیریت ایرانیان در حال حاضر است. این تعویقها باعث شده که مشکلات متعددی که هر یک زمانی میتوانستند با صرف هزینه معقول حل شوند، حل نشده باقیمانده بهعلاوه جریانسازی نیز بکنند. اکنون با گذشت چهار دهه از این سبک تفکر، ما در میانهی مشکلات حل نشده، در حال دستوپا زدنیم. در ایران مشکلات حل نمیشوند؛ مسئله جدیدی نیز طرح نمیشود. تنها هر از چند گاهی به خاطر تغییرات زمانه و یا سینرژی بین مشکلات حلنشده، باعث ظهور مشکل دیگری میشود.

با شرایطی که در کشور حاکم است؛ بانک مرکزی در بهترین حالت و در صورتی که تمامی تلاشهای این نهاد به ثمر بنشیند؛ در گام نخست خواهد توانست که دست دولت را از دخالت در نظام پولی و بانکی کشور و به عبارت دیگر حکمرانی ریال کوتاه کند. موفقیت در چنین وضعیتی، باعث خواهد شد، که بانک مرکزی اقدامات بایسته و ضروری را به دور از دخالتهای ناروای سیاسی و نظام بوروکراسی به انجام رساند.

فرآیند تصمیمگیری برای استخراج فهرست اقدامات ضروری در بانک مرکزی، اگر مطابق با قواعد پذیرفته شده از دانش اجرایی بانکداری مرکزی باشد، به دلیل شرایط نابسامان بانکها، اقدام گسترده بانک مرکزی در ادغام و انحلال، گریز و حلوفصل ورشکستگی بانکهای کشور و به عبارت دقیقتر «تجدید ساختار شبکه بانکی» خواهد بود.

برنامههای قانونی جهت حل مشکلات بانکهای رو به اضمحلال و بازگشت سیستم بانکی به وضعیت پایدار مالی عموماً تحت عنوان «تجدید ساختار شبکه بانکی» نامیده میشود. دامنه و حدود برنامههای بهکار گرفتهشده از سوی دولتها در تجدید ساختار شبکه بانکی شامل شناسایی عوامل کلان اقتصادی که موجب بروز مشکلات سیستماتیک در بانکها میشوند، تلاشهای دقیق و جزئی جهت بهبود نظارت بانکی، اصلاح عیوب و ضعفهای موجود به لحاظ حقوقی، اصلاح استانداردهای حسابداری و چارچوب نظارتی، و بهبود و یا حل مشکلات بانکهای خصوصی ورشکسته است، که کارایی بررسی آنها بهطور قابل ملاحظهای بستگی به طراحی راهبرد جامعی دارد که تمام این مشکلات را در بر بگیرد. (سند تجدید ساختار بانکی و راهبردهای مناسب اجرای آن، دپارتمان حقوقی بانک جهانی، در قالب اسناد کاری توسط بانک مرکزی منتشرشده است)

به احتمال زیاد بستر موجود در جامعه ایران، بهگونهای نیست که چنین حجم بزرگی از اقدامات خوب و سازنده در آن به سرانجام رسد. همچنین دولت به دخالت خود در امور شبکه بانکی ادامه خواهد داد. «این مسائل خاص اقتصاد ما نیست و اساساً مداخله در بازار اعتبار در همه دنیا امری بسیار معمول است. آزادترین و بزرگترین اقتصاد جهان، آمریکا، از سال 1933 تا 55 سال بعد سقف مشخصی را برای نرخ سود سپرده بانکی اعمال کرده است» (مهرداد سپهوند)

چرا دولتمردان دخالت میکنند؟

دولتمردان خواستههایی دارند، از جمله اینکه تخصیص منابع مناسب انجام شود، سود بانکی بالا نباشد، دسترسی به تسهیلات روان باشد. اگر بستر این خواستهها توسط نهادهای پولی فراهم شود، دخالتهای مستقیم در کار نظام بانکی نمیشود. اگر بستر فراهم نشود، دولتمردان احساس میکنند که ناچارند خودشان دخالت کنند و راه حل پیدا کنند. چرا که دولت در خصوص نحوه دسترسی به اعتبارات خرد مورد سؤال جامعه است.

نظام بانکی به جای آنکه چارچوبهای خود را به رخ دولتمردان بکشد و با ایجاد یک جو روانی، آنها را علیه خود بسیج کند تا این گونه استنباط شود که نظام بانکی مقابل تولید، رشد و آرامش جامعه است، با داشتن برنامه میتواند نیاز جامعه را پاسخ دهد، به خواستههای حاکمیت نظم بخشد و فشارهای روانی ناشی از تسهیلات مصرفی را کاهش دهد.. (دکتر محمد طالبی- تلخیص متن مصاحبه)

متن بالا به زیبایی مشکل ما را روایت میکند؛ برای بهرهمندی از دانش و تجربیات جهانی؛ ما نیازمند استخراج پرسشهایی شفاف و رسیدگیپذیر مطابق با ادبیات و اصطلاحات دانش تنظیمگری مالی هستیم.

قطعاً مشکلات ما منحصربهفرد بوده و در تاریخ و جغرافیای جهان بیسابقه هستند. بهجای اینکه از این خاص بودن مشکلات، جواز کار دلخواه کردن را استخراج کنیم، باید بتوانیم در ارتباط با مشکلاتی که داریم، پرسشهای رسیدگیپذیر طرح کنیم و سپس به دنبال پاسخ آنها، دانشهای موجود را کندوکاو کنیم. مشکل دخالت دولتها در بازار پول، چنانچه مربوط به سوءاستفاده نباشد؛ ذیل دو مبحث «ثبات مالی» و «دسترسی مالی» جای میگیرد.

نظارت و تنظیمگری مالی

بحرانهای مالی و ضربه بزرگ آنها به تولید حقیقی در کشورهای مختلف در دهههای گذشته، اهمیت رابطه بین آسیبپذیری سیستم مالی و ثبات اقتصاد کلان را در دهههای اخیر پررنگتر کرد. آنچه بهعنوان ایدهآل بانکداری مرکزی شناخته شده و انحصار حوزه مسئولیت بانکهای مرکزی به ثبات پولی (یعنی ثبات نرخ بهره، ثبات نرخ ارز و ثبات سطح قیمتها (کنترل تورم) را تجویز میکرد، در مواجهه با بحرانهای جدید، ناکافی بودن آن عیان شده و ثابت شد که بایستی موضوع را فراتر از ثبات پولی دیده و به دنبال نظارت و تنظیمگری بازارهای مالی بهعنوان یک کل و تحقق ثبات مالی بود.

ثبات مالی به معنای عدم وجود بحرانهای مالی نیست؛ بلکه توانایی سیستم مالی برای واکنش و مدیریت عدم تعادلهای مالی است که تهدیدی بالقوه برای اقتصاد است. ثبات مالی به وضعیتی اطلاق میشود که بحرانهای سیستماتیک ثبات اقتصاد کلان را تهدید نکنند و اجزای سیستم مالی اعم از بانکها، بازار سرمایه، شرکتهای بیمه و بازار داراییها از استحکام و عملکرد مناسب برخوردار باشند.

ثبات مالی به معنای مقاوم و انعطافپذیر بودن نظام مالی در برابر نا ترازیها و تکانههای درونی و بیرونی و بازگشتپذیری به وضعیت متعادل یا باثبات است. از آنجا که نظام پرداخت بستر انتقال بحران و اثرگذاری ریسک سیستمی به شمار میرود؛ مورد توجه ویژه ثبات مالی و متولیان آن است.

در شکل زیر جایگاه «ثبات مالی» را در منظومه چهارگانه تنظیمگری و نظارت مالی میتوان ملاحظه کرد.

به نظر میرسد که بخشی از دخالتهای دولت را میتوان با بازسازی موضوع نظارت مالی برطرف ساخت.

دسترسی مالی

یکی دیگر از دلایلی که به استناد آن، دولتمردان خود را مجاز به دخالت در زمینه بانکداری میدانند، مسئلهای است که با عنوان «دسترسی مالی / Financial Inclusion» شناخته شده و در دستور کار بسیاری از کشورها بوده است.

ثبات مالی و ثبات پولی پایدار مستلزم دسترسی مالی کافی نیز هست. دسترسی مالی رکن اساسی سوم در سیاستگذاریهای مربوط به ثبات مالی و پولی است. امروزه مفاهیم ثبات مالی و دسترسی مالی همانند ثبات پولی (+ ثبات قیمتها) در بین بانکداران مرکزی به موضوعی غالب تبدیل شده است.

هدف از برنامه دسترسی مالی نیز به صورت عمومی ایجاد دسترسی به خدمات مالی با هزینههای مقرون به صرفه برای تمامی افراد و کسبوکارها بدون توجه به مقیاس و دارایی آنها است. این برنامهها به دنبال رفع قیودی هستند که افراد را از مشارکت در بازار مالی باز میدارد.

به زبان ساده میتوان گفت که دسترسی مالی به دنبال اهداف زیر است:

- گستراندن دسترسپذیری به خدمات انتقال الکترونیکی وجوه با هدف پوشش دادن تمام شهروندان

- گستراندن دسترسپذیری به خدمات پسانداز و ذخیره وجوه در میان تمامی شهروندان کشور

- ایجاد چتر حمایتی برای شهروندان در مقابله با تخلفات منجر به زیادهخواهی کسبوکارها از شهروندان

- دسترسپذیر کردن اطلاعات عملکرد و سابقه مالی افراد برای نهادهای مالی بهگونهای که ریسک اعطای تسهیلات به شهروندان را کاهش دهند.

- وثیقهپذیری طیف متنوعتری از داراییهای شهروندان بهعنوان وثایق و تضامین برای دریافت تسهیلات

- دسترسپذیر ساختن اعتبارات بانکی با هزینههای مقرون به صرفه برای تمامی افراد و کسبوکارها بدون توجه به مقیاس و دارایی آنها؛ بگونهای که هیچ فرد بدون سابقه منفی از دسترسی به اعتبارات محروم نماند.

موضوع دسترسی مالی دارای اهمیت بینالمللی نیز هست؛ بهطور دقیقتر کشورهای توسعه یافته بر این باور هستند که محرومیتهای گسترده در دسترسی مالی در کشورهای در حال توسعه، بر شاخصهای متعددی در کشورهای توسعهیافته اثرگذار است. گسترش دسترسی مالی بر میزان مهاجرتهای رسمی و غیرقانونی به کشورهای توسعهیافته، فرصتهای سرمایهگذاری، عملیات مبارزه با پولشویی و تأمین تروریسم تأثیر دارد. دسترسی مالی از سرفصلهای اساسی اقدام مشترک جامعه جهانی به شمار میرود. و نهادهای متنوعی در آن به ایفای نقش پرداختهاند.

به احتمال زیاد بستر موجود در جامعه ایران، بهگونهای نیست که چنین حجم بزرگی از اقدامات خوب و سازنده در آن به سرانجام رسد. همچنین دولت به دخالت خود در امور شبکه بانکی ادامه خواهد داد.

گزینه پیش روی ممکن چیست؟

با توجه به اوضاع ترسیم شده، پرسشی که مطرح میشود این است که پس باید چه کرد؟ آنچه بهعنوان مشخصات دسترسی مالی توضیح دادم، از منظری دیگر، هدف و خواسته مطلوب و مشروع حاکمیتها نیز هست. بهعلاوه مردم نیز آرزوی چنین وضعی را دارند و بخش خصوصی نیز بایستی برای دستیابی به چنین وضعیتی تلاش و کوشش کند.

یک اتحاد استراتژیک بین مردم و حاکمیتها و یک تغییر ریل ضروری آن است که با واقعبینی و درک محدودیتها از همان گام نخست، اساساً انتظار ساختن چنین وضعیت مطلوبی را از مسیر بازسازی و نوسازی بانکها نداشته باشند و ایدهآل خود را در جای دیگری بجویند.

بسیاری از کشورهای در حال توسعه جهان در حال تغییر ریل فوقالذکر هستند. راهبری اقدامات در زمینه توسعه دسترسی مالی در کشورهای در حال توسعه و نیز توسعه یافته، نه بر عهده صنعت بانکداری که بر عهده انواع نوپدید نهادهای فناوریهای نوین مالی (فینتکها)، و حمایت از ورود غولهای فناوری (بیگتکها) به این عرصه است.

در این میان چندین روند تعیینکننده را بایستی در نظر داشت:

- تعیین رتبه اعتباری شهروندان از طریق روی هم ریختن تراکنشها و اطلاعات سپردهها و مشتریان بانکها محقق نمیشود. موضوع قدری پیچیدهتر است. هنگامی که نتایج یک فرآیند نظارتی منجر به پاداش و جریمه برای افراد نظارتشده باشد، بایستی تحت نظر بودن را به اطلاع فرد رسانید؛

نصب تابلوی به دوربین کنترل سرعت نزدیک میشوید توسط نیروی انتظامی و رأی دیوان عدالت اداری مبنی بر ممنوعیت بررسی گردش سپرده مؤدیان قبل از سال 95 توسط سازمان امور مالیاتی، علیرغم مجوز قانونی داده شده به سازمان امور مالیاتی در اصلاحیه قانون مالیاتهای مستقیم سال 1380 به وضوح نشان میدهند که گردش حساب افراد از آن روزی که به ایشان اطلاع داده شود، میتواند ملاک سنجش رتبه اعتباری شخص قرار گیرد.

با توجه به توضیحات فوق، در ارائه خدمات مالی بر مبنای رتبه اعتباری، تفاوتی بین بانکهای موجود و شرکتهای غیر بانکی تازهوارد نخواهد بود.

- تأمین مالی اشخاص، خصوصاً صاحبان کسبوکار بایستی متوقف شود. مشابه بهروش مورد استفاده بسیاری از کشورها، معاملات تجاری اشخاص با یکدیگر بایستی تأمین مالی شود.

خوشبختانه دو نوع جدید از نهادهای مالی شامل نهاد عامل (Factor) و تضمین گر (Surety Company) در ایران با قانون حداکثر سازی توان تولید داخلی رسمیت پیدا کرده و میتوانند توسط فینتکها و اپراتورهای خدمات پرداخت جهت ورود به عرصه تأمین مالی روابط تجاری مورد استفاده واقع شوند.

- تأمین اعتبار تجاری عبارت از مجموعه روشهای تأمین منابع مالی مورد نیاز طرفی در معامله از سوی طرف مقابل، یعنی تأمین اعتبار خریدار توسط فروشنده و یا تأمین اعتبار سازنده توسط خریدار و یا تأمین اعتبار توسط شخص ثالث که بانک نباشد؛ ظرفیتی نهفته است که قابلیت فعالسازی مجدد آن وجود داشته و پردازش اطلاعات نقش عمدهای در مدیریت ریسک این نوع تأمین مالی دارد.

در پایان آرزومندم که توافق حاکمیت و شرکتهای فینتک هرچه زودتر ظهور کرده و این شرکتها در زمینه گسترش دسترسی مالی نقش مؤثری ایفا کنند؛ تا انشاءالله در زمانی هر چه زودتر، عملیات گسترده تجدید ساختار شبکه بانکی و ادغام و انحلال، تسویه و گریز بانکهای معیوب ایرانی هرچه زودتر آغاز شود.

یک پاسخ

منظور از نهادهای مالی شامل نهاد عامل (Factor) و تضمین گر (Surety Company) دقیقا کدام ارگانهای داخلی هستند؟