مصطفی جاویده، معاون فناوری اطلاعات شرکت تامین خدمات سیستمهای کاربردی کاسپین / شناخت روندها در هر کسب وکاری یکی از مهمترین ابزارهای شناخت آینده آن کسبوکار است که برای منطبق کردن استراتژیهای سازمان کاربرد فراوانی دارد. به کمک این روندها میتوان در رقابت با سایر رقابای کسبوکاری، با دانش بیشتری گام برداشت و همچنین از خطر بلعیده شدن توسط نوآوریهای تحولآفرین (Disruptive Innovation) نیز مصون بود.

در این مقاله سعی شده است روندهای بانکداری خرد در سال 2020 مبتنی بر گزارش کمپانی Capgemini خلاصه شده و ارائه شود. برای مطالعه بیشتر میتوانید نسخه کامل این گزارش را مطالعه کنید (+). در این مقاله هر کدام ازاینروندها بهطورخلاصه بیان شده اند.

آموزش بانکداری هوشمند و مفاهیم هوش مصنوعی

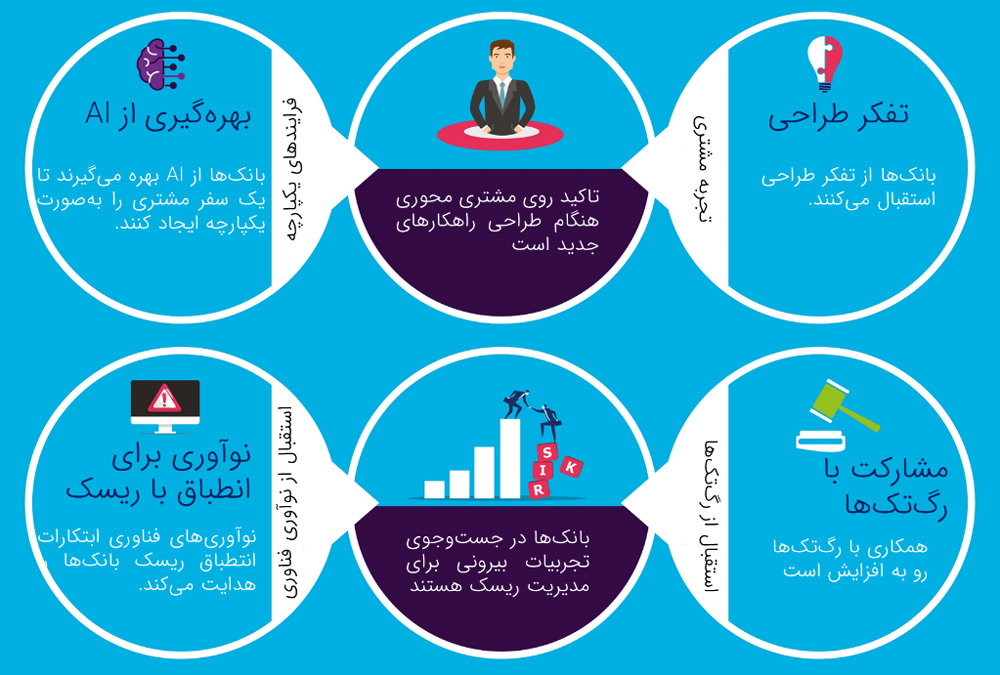

بی شک موضوع هوشمندسازی کسبوکار و بهکارگیری مفاهیم هوش مصنوعی و یادگیری ماشین در فرایندهای بانکی مهمترین و زیربناییترین روند در سالهای اخیر است. باتوجهبه حضور فینتکها که نقشآفرینانی نوظهور در این عرصه هستند و از تکنولوژیهای بروز استفاده میکنند دیگر نمیتوان با روشهای سنتی در کسبوکار بانکداری موفق بود و نیاز به استفاده از این دانش روزبهروز بیشتر احساس میشود.

ازاینرو خود موضوع آموزش این مفاهیم جدید به کارمندان یکی از روندهای محبوب در بانکداری در سال 2020 بهحساب میآید. زیرا کارمندان با دانش سنتی نمیتواند بهخوبی در این فرایندها فعالیت کنند. برای این منظور یک روش عالی بدون صرف زمان و هزینه زیاد برای آموزش کارمندان استفاده از کلاسهای مجازی، مقالات و پادکستها است.

پیشنهاد هوشمند وام در بستر دیجیتال

امروزه مشتریان به دنبال وامهای فوری و بدون وثیقه از طریق ابزارهای دیجیتال هستند. برای سادهسازی و تسریع در فرایند وام، بانکها باید از ساختار عملیاتی قدیمی خود مهاجرت کرده و از تجزیهوتحلیل داده برای حصول اطمینان از ریسک اعتبار و کشف تقلب استفاده کنند. برای تسریع در رشد این موضوع، بانکها باید فرایند پذیرهنویسی را خودکار کنند و از تجزیهوتحلیل اطلاعات سفر چرخه حیات مشتری برای شناسایی وامگیرندگان استفاده کرده و در بستر دیجیتال به آنها پیشنهاد دهند و فرصتهای جدیدی هم برای مشتری و هم برای سازمان ایجاد کنند. استفاده از هوش مصنوعی در شناسایی ریسک اعتباری در این زمینه بسیار کاربردی است (+).

وامدهی در محل و بدون نیاز به وثیقه

بانکها در راستای ازدستندادن بازار روبهرشد وامدهی در محل (Point-of-sale)، تصمیم به همکاری با فینتکها گرفتند. ترکیب بانکها بهعنوان بزرگترین وامدهندهها، فینتکها بهعنوان پیشرو در تکنولوژی و نوآوری و مشتریان بهعنوان بازار خواهان وام بدون وثیقه روبهرشد، تشکیل یک شبکه سرویس قدرتمند و موفقیتآمیز را میدهد. در این پلتفرم بهجای پرداخت تمام هزینه در همان لحظه میتوانید کارت اعتباری آنلاین تهیه کرده و اقساط آن را پرداخت کنید. این وامها هم میتواند در افزایش قدرت خرید به مشتریان کمک کنند و هم میتواند برای فروشندگان به دلیل امکان عرضه وام فوری بدون هیچ هزینه اضافهای، افزایش فروش را به ارمغان بیاورد.

ایجاد تجربه سفر آموزشی مشتری بهصورت جذاب و هوشمند

بانکها همواره با چالش حفظ مشتری روبرو هستند ازاینرو یک تجربه سفر آموزشی مشتری (Customer Onboarding Journey) نهچندان خوب ممکن است به طور قابلتوجهی روی وفاداری و مراجعه مجدد مشتری و در نتیجه سودآوری بانک تأثیر بگذارد. از طرف دیگر تجربیات ساده، سریع و مؤثر آموزش مشتری ارائه شده از سوی شرکتهای غول تکنولوژی در عصر حاضر مثل فیسبوک و آمازون، انتظارات مشتریان را بالا برده است.

ازاینرو ارائه آموزشهای هوشمند به مشتریان مبتنی بر برنامههای موبایل در میان بانکها محبوبیت پیدا کرده است. این پلتفرمها میتوانند تجربه شخصی شدهای از آموزش را به مشتریان ارائه دهند. قابلیت هوش مصنوعی برای تشخیص الگوها در حجم عظیمی از متنها و همچنین استفاده از هوش مصنوعی برای ارتقای سرویسهای پشتیبان مشتریان از مزایای این روش است.

بهبود فرایند KYC به کمک فناوری بلاکچین

یکی دیگر از موضوعاتی که در حوزه بانکداری هوشمند مطرح است ساده کردن فرایند شناسایی مشتری (Know your customer (KYC)) است. فرایندهای پیچیده، سختگیرانه و کند KYC در حال حاضر منجر به تجربیات بد مشتری میشود که روی وفاداری آنها تأثیر منفی میگذارد. KYC در بانکداری مدرن امروزی یک نقش حیاتی در ردگیری و جلوگیری از تقلب، تأمین مالی تروریسم و پولشویی ایفا میکند.

ظهور فناوری بلاکچین به بانکها اجازه میدهد تا هزینه عملیاتی را کاهش داده، در زمان صرفهجویی کرده و از دغدغههای ریسک امنیتی نیز بکاهند. همچنین فرایند KYC مبتنی بر بلاکچین به مشتریان اجازه میدهد تا با یکبار شناخته شدن، هویت خود را در دسترس چندین شرکت در آن شبکه قرار دهند. در نتیجه مشتری تجربه کاربری دلچسبتر و سادهتری احساس مینماید و تنها با یکبار شناسایی شدن دیگر نیاز به طیکردن فرایند سخت و زمانبر ثبتنام برای هرکدام از اعضای دیگر منتفی میشود.

همکاری بانکها با رگ تکها جهت انطباق با قوانین رگولاتوری

باتوجهبه اینکه بهکارگیری روشهای مبتنی بر هوش مصنوعی بانکها را به سمت جمعآوری و دستهبندی دادههای خود برای تصمیمگیری سوق میدهد. در نتیجه از یکسو منجر به جمعآوری حجم عظیمی از دادهها میگردد و از سوی دیگر منجر به ایجاد و تبیین قواعد رگولاتوری پیچیده برای موضوعاتی مانند مبارزه با پولشویی میشود. این موضوع بانکها را بر آن میدارد تا در سیستمهای مرتبط با رگولاتوری خود مانند کشف تقلب و مدیریت ریسک و مبارزه با پولشویی، تجدیدنظر کنند.

ببینید: اولین کتاب با موضوع فناوری قانونگذاری (رگتک) در ایران منتشر شد

این پیچیدگی منجر به ظهور مفهومی به نام رگتک شد. رگتک (RegTech) یا فناوریهای قانونگذاری که از ترکیب دو کلمه Regulatory و Technology گرفته شده است به معنای «کاربرد نوآورانه فناوری برای سازگاری و تطبیقپذیری کارآمد و کمهزینه با قوانین است.» این مفهوم بعد از بحران مالی 2008 در پاسخ به افزایش استارتآپهای فینتک و افزایش حجم دادههای دیجیتال در صنعت مالی و در پی آن افزایش قوانین مالی شکل گرفت تا در عین حفظ کارآمدی همراه با کنترل هزینهها، بانکها، مؤسسات مالی و استارتآپهای فینتک حداکثر تطبیقپذیری با قوانین جدید را در کمترین زمان ممکن داشته باشد.

محبوبیت تفکر طراحی در پاسخگویی به نیازهای مشتری

تفکر طراحی یک فرایند تکرارپذیر برای درک بهتر نیازهای کاربر است که فرضیات را به چالش کشیده و مجدد تعریف میکند تا راهکارهای نوآورانه و خلاقانهای که ممکن است در ابتدا قابل رویت نباشند را به نمایش گذارند. در روشهای سنتی فرض بر آن بود که نیاز مشتری را میدانیم اما در تفکر طراحی اعتقاد بر این است که نیاز تنها با تعامل با مشتری و زندگیکردن بهجای او به دست میآید. در این نوع از تفکر بهجای تشخیص یک نمونه برتر در ابتدای کار، چندین نمونه خلق شده و در طول زمان با بازخوردها کمکم گزینه برتر شناسایی میشود. در این مدل تفکری، ابتدا با مشتری همدلی شده و خود را بهجای او قرار میدهند و سپس بر اساس شواهد و تحقیقات، نیاز او بازتعریف میشود.

پس از آن در جلسات طوفان فکری ایدهپردازی شده و آن نیاز مدل میشود. سپس بر اساس آن مدل، چندین پروتوتایپ تولید شده و از مشتری بازخورد گرفته میشود و بر اساس نتایج بازخورد چالشهای جدیدی طرح میگردد تا منجر به خلق محصولی مشتریمحور شود. مأموریت تفکر طراحی، انتقال مشاهدات به بینش و تبدیل کردن بینش به محصولات و خدماتی است که زندگی را بهبود میدهند. نکتهی خاص این تعریف، هدف قراردادن «بهبود زندگی» است.

درواقع تفکر طراحی حول این محور «پیداکردن راهحل تازه و خلاقانه برای مشکلات، اما به شیوهای که مردم و نیازهای آنها در اولویت باشد» پیش میرود. بانکها باید از یک رویکرد تفکر طراحی محور با رویکرد محاورهای و شخصیسازی برای توسعه برنامههای کاربردی استفاده کنند تا منجر بهبود تجربه کاربری مشتری و در نتیجه افزایش وفاداری مشتری شود.

ظهور بانکداری موضوعی (Contextual Banking)

سالیان قدیم یک استفادهکننده از خدمات بانکی برای دریافت خدمات بایستی به شعبه مراجعه میکرد. اندکی پس از آن با ظهور خودپردازها این امکان به وجود آمد که سرویسدهی در خارج از شعبه نیز امکانپذیر باشد. پس از ظهور اینترنت و ارائه خدمات بانکی بر بستر اینترنت امکان سرویسدهی در هر زمانی برای کاربران ایجاد شد. تنها کافی بود که آنها به اینترنت متصل شوند. با ظهور گوشیهای هوشمند این موضوع فراتر رفته و خدمات بانکی نهتنها در هر زمانی که در هر مکانی نیز در دسترس بودند زیرا کاربران همواره گوشیهای هوشمند خود را به همراه داشتند.

اما امروزه موضوع از این نیز جلوتر رفته است و نیاز است که این خدمات نهتنها در هر زمان و هر مکانی در دسترس باشند بلکه جزوی از زندگی روزمره افراد شده و به آنها مبتنی بر رفتارهایشان و دادههایی که از آنها جمعآوری کرده است پیشنهاد نیز ارائه دهد. در حقیقت امروزه بانکداری جزئی جداییناپذیر از زندگی افراد به شمار میرود که در خلق زندگی با آنها مشارکت میکند.

ازاینرو استفادهکنندگان امروزی از خدمات بانکی میخواهند تا نیازها و تمایلاتشان را پیشبینی کنند و محصولاتی سفارشیشده و مرتبط با نیاز آنها به ایشان ارائه دهند؛ بنابراین درک مفهوم «بهکارگیری محتوای مخصوص هر کاربر برای تصمیمات» منجر به محبوبیت و سودآوری میشود. استفاده از تجزیهوتحلیلهای پیشرفته، هوش مصنوعی و تکنیکهای یادگیری ماشین، بانکها را برای یادگیری مستمر در مورد تمایلات مصرفکنندگان و ایجاد پیشنهادهای شخصیسازیشده و ارتباطاتی که تکامل مییابند توانمند کرده است. در همین حین نیز تکنولوژیهای موبایل و اینترنت اشیا بانکها را در دستیابی به دادههای بلادرنگ مشتریان و هدف قراردادن شخصیسازی آنها برای موضوعات نیازهای جاری مشتری توانمند کرده است.

ظهور Open X جهت بهبود فضای بانکداری باز

با فراگیر شدن بانکداری باز و ارائه سرویسهای بانکی، نیاز به وجود اکوسیستمی مشترک برای ارائه استاندارد سرویسهای بانکی بیشتر از قبل خود را نشان داد. این موضوع منجر به گام بعدی در نوآوری بانکداری باز با عنوان Open X شد. Open X در حقیقت فضایی است که در آن دادههای بانکهای مختلف به اشتراک گذاشته میشود، سرویسها در قالبی استاندارد و در بازاری در بستری مشترک (Marketplace) ارائه شده و منجر به تجربه کاربری بهتری برای مشتری میشود. Open X برخلاف مدل قبل بهجای تمرکز بر محصولات بر تجربه مشتری تمرکز میکند و در نظر دارد تا با ارائه بستر دادهای مشترک امکان ارائه تحلیلهای عمیقتر و کاملتری از تمام دادههای بانکها را فراهم آورد و دسترسی به سرویسهای بانکی را نیز تسهیل کند.

مزایایی که این طرح به دنبال دارد شامل امکان شخصیسازی زیاد محصولات، گسترش سبد محصول، دسترسی به بخش جدیدی از مشتریان و افزایش کارایی فرایندها در جهت نابتر شدن و مقرونبهصرفهتر شدن است (+). همچنین Open X منجر به تبادل یکپارچهای از منابع، تجربه کاربری بهتر و تسریع در نوآوری محصول خواهد شد. چالشهایی نیز در مقابل این راهکار وجود دارد مانند موضوعات امنیت و حریم خصوصی کاربران که البته در بانکداری باز نیز مطرح بوده است. یکی دیگر از دغدغههای مطرح در این حوزه نگرانی از تفاوت فرهنگ و ذهنیت در بانکهای مختلف است که از مهمترین دغدغههای پیشروی این حوزه است و نیاز به فرهنگسازی در بانکهای مختلف دارد.