پژوهشکده پولی و بانکی بانک مرکزی، گزارشی تحت عنوان «تحلیل ماهیت، استخراج و مبادله انواع رمزارزها و توکنها از منظر فقه اسلامی و قوانین کشور» منتشر کرده است که در بخش چکیده آن آمده: استفاده از رمزارزها و توکنها در نظام اقتصادی و مالی با سرعت قابلتوجهی در سطح بینالمللی رو به رشد است و انتظار میرود در آینده استفاده از این روشها در اقتصاد کشور نیز توسعه پیدا کند. بر این اساس، شناسایی دقیق ماهیت و کارکردهای این پدیده مستحدث و جدید در راستای بسترسازی مقرراتی مناسب برای آنها دارای اهمیت است. این تحقیق تلاش کرده است تا ضمن موضوع شناسی ماهیت، رویکردهای مقرراتگذاری و گونهشناسی انواع رمزارزها و توکنها، شامل رمزارزهای جهانروا، رمزارز بانک مرکزی (CBDC) و توکنهای بهادار و کاربردی، ابعاد فقهی موضوع را شناسایی کند. در ادامه نگاهی به بخشهایی از این گزارش خواهیم داشت.

استفتائات مراجع در مورد بیتکوین

اولین جدول این گزارش درباره استفتائات مراجع در مورد بیتکوین است. در این جدول، برخی از مراجع تقلید در رابطه با استفاده از رمزارزها اعلام وجود شبهه و ابهام کردهاند.

در این گزارش آمده است که به لحاظ فقهی در رابطه با صحت معاملات یک شی ۳ حالت «احراز صحت»، «احراز بطلان» و «عدم احراز» میتواند وجود داشته باشد. احراز صحت به این معنی است که وجود شرایط صحت معامله (ازجمله مالیت) برای فقیه احراز میشود و لذا حکم به صحت معامله داده میشود (مثلا خریدوفروش اکثر کالاهای مجاز). احراز بطلان نیز یعنی نبود شرایط صحت معامله احراز شده است و لذا فقیه حکم به بطلان معامله میدهد. در نهایت، عدم احراز صحت یا بطلان بدان معنی است که فقیه نه میتواند صحت معامله را احراز کند و نه بطلان آن را و در اینجا هم حکم به بطلان معامله داده میشود (مثلا معاملات انگشتری که در یاقوت یا بدل بودن آن شک وجود دارد).

آنچه از فتوای مراجع تقلید در رابطه با بیتکوین برداشت میشود، نشاندهنده حالت سوم است. درواقع به دلیل وجود ابهام و عدم شفافیت در ماهیت این پدیده، صحت آن قابل احراز نیست؛ زیرا حتی اگر بخشی از یک پدیده یا موضوع هم مبهم باشد، باز هم شرایط صحت معامله احراز نمیشود و به ناچار حکم به بطلان داده میشود (تا زمانی که ابهامات مذکور از بین برود).

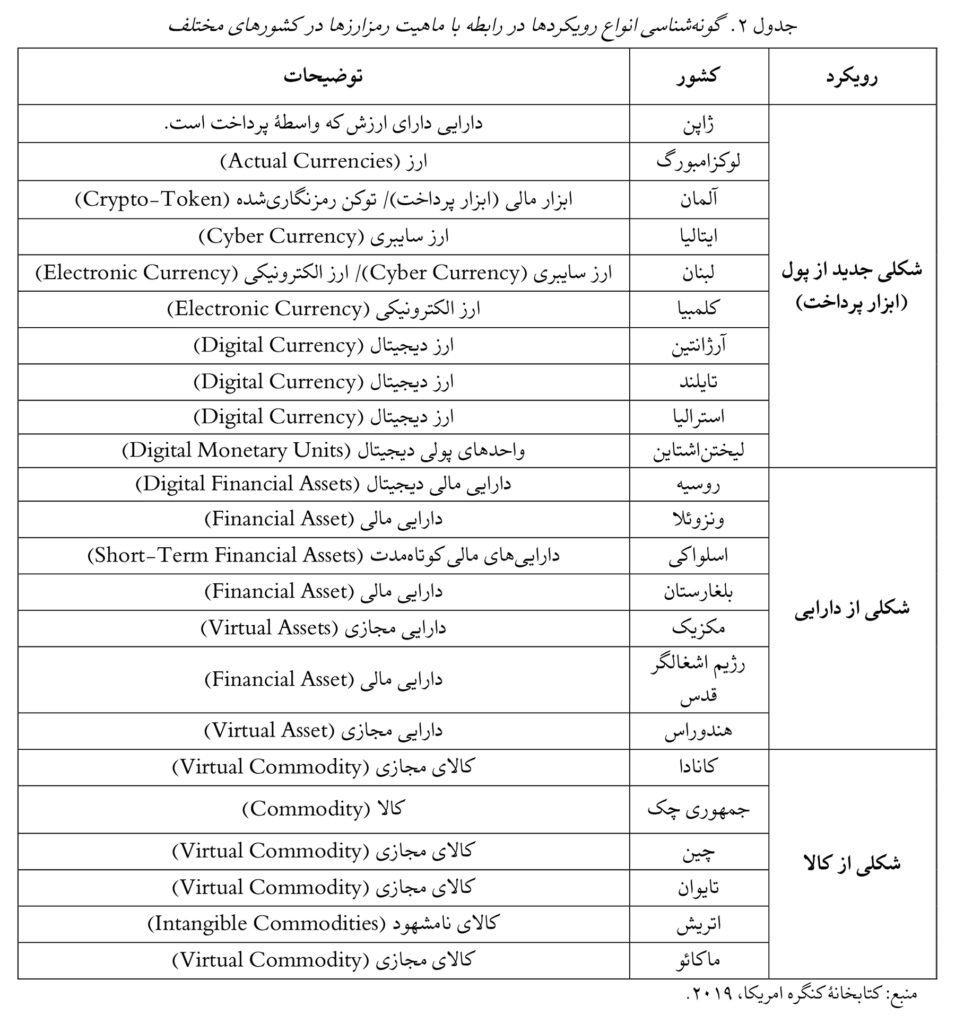

دیدگاه کشورها درباره ماهیت رمزارزها

رمزارزها در حوزههای قضایی مختلف در دستهبندیهای متفاوتی از منظر ماهیت طبقهبندی میشوند. بسیاری از کشورها مانند لهستان، دانمارک، اسلواکی، برزیل، قبرس، اکوادور، کاستاریکا، کنیا، گواتمالا و… بر این نکته تاکید کردهاند که رمزارزها ابزار پرداخت رسمی نیستند، ولی در رابطه با چگونگی ماهیت این پدیده اظهارنظری نکردهاند؛ برخی از کشورها نیز کلا در این موضوع سکوت اختیار کردهاند. در جدول زیر دیدگاههای برخی از کشورها در رابطه با ماهیت رمزارزها آورده شده است.

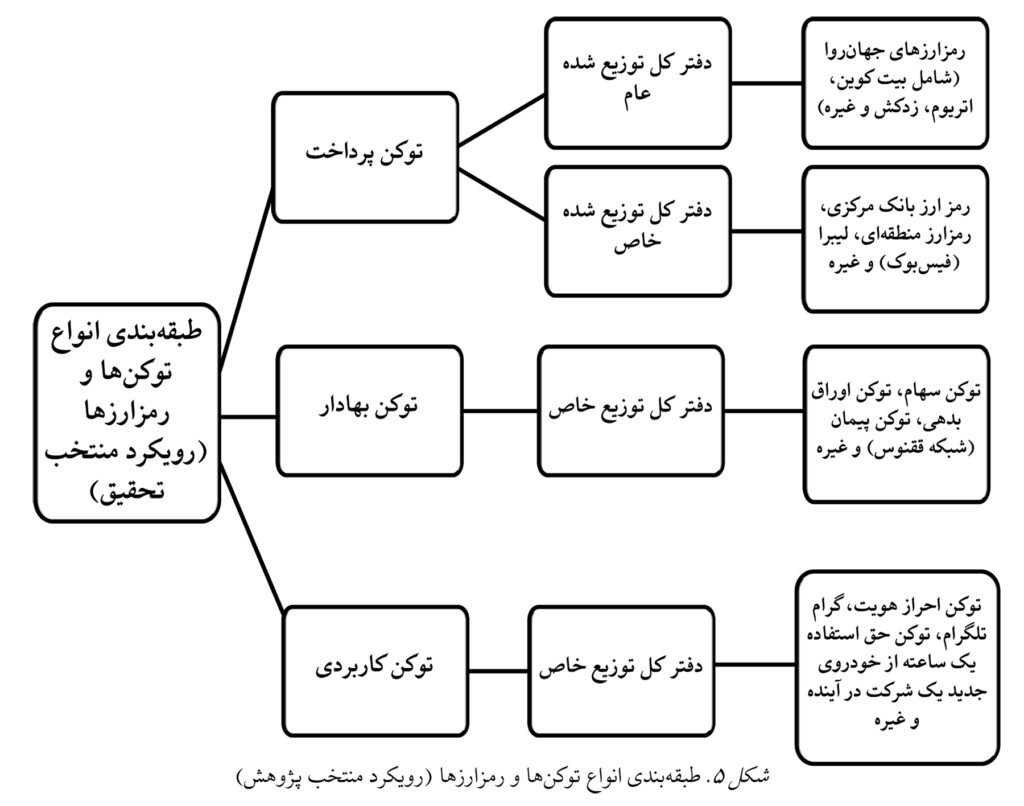

طبقهبندی انواع توکنها و رمزارزها

در این گزارش رویکرد اصلی به رمزارز و توکن بر مبنای رویکرد کاربردی است؛ هر چند سعی شده است تا رویکرد جغرافیایی مدنظر بانک مرکزی و مفاهیم کل پول نیز در آن جای داده شود. لازم به ذکر است، تقسیمبندیهای اقتصادی و فنی گوناگونی را میتوان در این گونهشناسی جای داد؛ ولی ازآنجاییکه هدف نهایی این گزارش بررسی احکام فقهی و حقوقی رمزارزها و توکنهاست، تمرکز اصلی در این تحقیقی روی نوع دفترکل توزیعشده قرار گرفته است. در شکل زیر طبقهبندی انواع توکنها و رمزارزها (رویکرد منتخب پژوهش) را مشاهده میکنید.

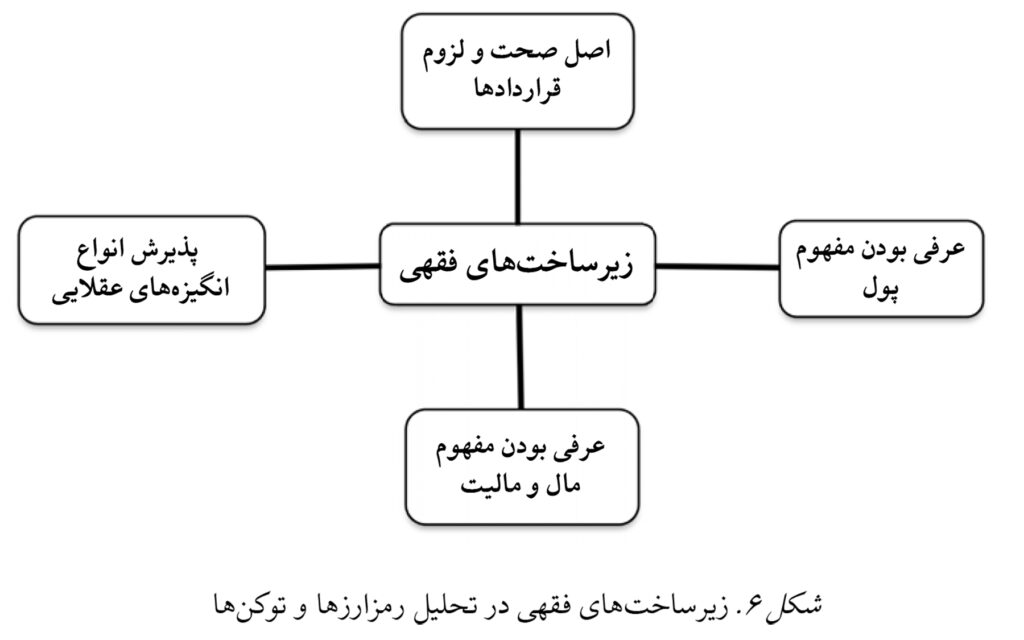

زیرساختهای فقهی در تحلیل رمزارزها

در این گزارش آمده است که اولین مسئله در تحلیل فقهی رمزارزها توجه به زیرساختهای فقهی است. منظور از زیرساختهای فقهی اصول کلی و بنیادین است که در شریعت و فقه اسلامی مطرح شده است و میتوان از آنها در تحلیل رمزارزها استفاده کرد. برخی از مهمترین موارد این اصول در زیر مطرح شده است.

در ادامه این گزارش آمده است که اصل آزادی قراردادها در چهارچوب ضوابط شریعت معنا پیدا میکند و به همین دلیل بررسی ضوابط فقهی در رابطه با رمزارزها و توکنها دارای اهمیت است. این ضوابط که در شکل زیر بیان شدهاند عبارت است از: مالیت، ممنوعیت غرر، ممنوعیت ربا، ممنوعیت قمار، ممنوعیت ضرر و ممنوعیت اکل مال به باطل.

چهار گروه تفکیک شده از رمزارزها وجود دارند؛ یعنی رمزارزهای جهانروا (توکن پرداخت با دفترکل توزیعشده عام)، رمزارز بانک مرکزی (توکن پرداخت با دفتر کل توزیع خاص)، توکنهای بهادار و توکنهای کاربردی. بانک مرکزی مسئولیت قانونی و حقوقی مشخص و تعریفشده در رابطه با رمزارز بانک مرکزی بر عهده دارد و به بیان فقهی، بانک مرکزی معتبر (اعتباردهنده) این رمزارزهاست. براین اساس، این رمزارز درواقع یک نوع ریال جدید و رمزنگاری شده است و لذا ماهیت آن با ماهیت ریال تفاوتی ندارد؛ فقط در توسعه این واحد پولی جدید از بستر بلاکچین و دفاتر کل توزیعشده استفاده شده است. لذا همانطور که استفاده از ریال با شبهه شرعی مواجه نیست، استفاده از رمزارز بانک مرکزی نیز بهصورت ذاتی با شبهه شرعی مواجه نیست. البته ممکن است در عمل از رمزارز بانک مرکزی جهت معاملات ربوی و غرری استفاده شود که این بحثی ثانویه است و ارتباطی با ماهیت رمزارز ندارد؛ همانطور که ممکن است از ریال در معاملات دارای شبهه استفاده شود.

مشابه همین بحث در رابطه با توکنهای بهادار و کاربردی نیز مطرح میشود. چراکه این توکنها در واقع محصولات رمزنگاریشده یک یا چند بانک، نهاد مالی یا غیرمالی است که دارنده آن دارای حقوقی در رابطه با داراییهای مشخص یا اولویتهای خاص است. بر این اساس، ماهیت آنها با ماهیت سایر داراییهای مالی شباهت پیدا میکند؛ مثلا شخصی که توکن سهام یا توکن اوراق بهادار (صکوک) را خریداری میکند، به لحاظ حقوقی مانند کسی است که سهام عادی را خریداری کرده است. در اینجا هم تمام توکنها دارای مسئول و یا اعتباردهنده قانونی مشخص است و لذا بهصورت ذاتی شبهه فقهی خاصی در رابطه با آنها مطرح نمیشود.

اما وضعیت در رابطه با توکنهای پرداخت که اصطلاحا رمزارزهای جهانروا نامیده میشوند (مانند بیتکوین) متفاوت است. این توکنها دارای مسئول و اعتباردهنده قانونی مشخص نیست و اساسا غیرمتمرکز بودن ذات آنها و دلیل استفاده گسترده از آنها محسوب میشود. به دلیل همین ماهیت، ارزیابی چالشهای فقهی در رابطه با این دسته از رمزارزها دارای اهمیت است.

هر چند دو موضوع مالیت و غرر در تحلیل فقهی رمزارزهای جهانروا بهعنوان مهمترین چالشها قابلطرح است و دیدگاههای فقهی مختلفی در رابطه با آنها وجود دارد، به نظر میرسد بدون در نظر گرفتن این مسئله، سایر شبهات فقهی در رابطه با رمزارزهای جهانروا قابلتوجه نیست.

بهطور خاص، ربا در ذات این رمزارزها راه ندارد و میتوان از رمزارزهای جهانروا در قالب معاملاتی غیرقرضی استفاده کرد. مسئله قمار نیز بهطور ذاتی در رابطه با آنها مطرح نیست؛ زیرا اگر بر اساس نظر مشهور فقهی قمار شامل دو حالت یعنی «بازی با وسایل مخصوص قمار چه با شرطبندی باشد و چه بدون آن» و «هر نوع بازی همراه با شرطبندی» در نظر گرفته شود، معاملات رمزارزهای جهانروا شامل هیچکدام نمیشود زیرا رمزارز از مسائل مخصوص قمار نیست و اساسا بدون شرطبندی انجام میشود.

جمعبندی

به لحاظ حکم شناسی، یافتههای این تحقیق نشان میدهد که زیرساختهای فقهی پذیرش رمزارزها بهعنوان ابزار، راهکاری یا نهاد منطبق با شریعت فراهم است. برخی از این زیرساختهای فقهی عبارتاند از: اصل صحت و لزوم قراردادها، عرفی بودن مفهوم پول، عرفی بودن مفهوم مال و مالیت و پذیرش تمام انگیزههای عقلایی در چارچوب شریعت.

بااینحال در رابطه با رمزارزهای جهانروا دو چالش عدم احراز مالیت و غرر بهصورت جدی قابلتأمل است. درزمینه مالیت مباحثی چون نبود عرف عام، فقدان معتبر و مسئولیتپذیری قانونی و همچنین احتمال توهم مالیت قابلتأمل است و درزمینهٔ غرر نیز نوسانات شدید و غیر ضابطهمند این نوع رمزارزها قابلیت تامل دارد.

با توجه به این موارد میتوان مدعی بود که نه مالیت رمزارزهای جهانروا قابل احراز است و نه عدم مالیت آنها و به همین دلیل، استفاده از آنها در عمل میتواند با شبهه شرعی مواجه باشد. بااینحال ممکن است در آینده با توسعه این دسته از رمزارزها شبهات مذکور برطرف شود که طبعا احکام تابع موضوعات بوده و در این صورت حکم شرعی رمزارزها نیز تغییر خواهد کرد.