پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

واحد نوآوری و توسعه بازار شرکت تأمین خدمات سیستمهای کاربردی کاسپین / با شروع این دهه، افراد (بیش از هر دوره در گذشته) آماده تغییر دیجیتال هستند تا در زندگی آنها بهبودی حاصل شود، مقررات و سیاستهای «بانکداری باز» در سراسر جهان ایجاد شده (+) تا بانکهای بزرگ و مؤسسات مالی را ملزم کنند تا امکان دسترسی به دادههای آنها توسط اشخاص ثالث (بر اساس درخواست صاحب حساب) را مهیا کنند.

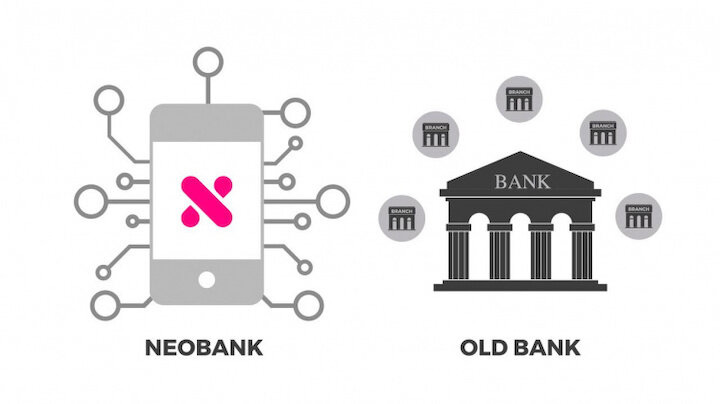

این جنبش بانکی باز در صنعت خدمات مالی، که در آن بانکهای کاملاً دیجیتالی موسوم به نئوبانکها یا بانکهای چالشگر ظهور کردهاند (+)، منجر به گزینههای جدید بانکی شده است که مستقیماً با مؤسسات قدیمی رقابت میکنند. این تازه واردان برای تجارت در سراسر جهان و خدمت به بازارها نیاز به مدلهای جدید بانکی واختیارات و دسترسی بیشتر دارند.

با اضافه شدن بانکهای دیجیتال و بدون شعبه، بانکداری در چند سال آینده چگونه خواهد بود؟ ارائهدهندگان خدمات مالی چه مشکلاتی از مشتری را حل خواهند کرد؟ کدام بانک بزرگ یا بانک رقیب بهترین کار را برای شخصی سازی عمیق انجام میدهد تا به سازمانی تبدیل شود که واقعاً شما را میشناسد؟

هدف NEOBANKS ارائه خدمت به افراد است

در سراسر جهان، بانکهای مجازی بدون حضور فیزیکی هر ساله در حال راهاندازی هستند که به آرامی سهم بازار بانکهای فعلی را خواهند گرفت. این نهادها با ارائه جدیدترین نوآوری و دسترسی، نیازهای بخش کمی از بازار مانند بانک و زیرمجموعههای بانکی، مهاجران، فریلنسرها و پیمانکاران مستقل و مشاغل کوچک را برآورده میکنند. و به دلیل نقدینگی پایین، هزینههای ماهانه و سالانه را تحمل مینمایند، و فاقد مشاوره مناسب از طرف بانکهای بزرگ میباشند.

نئوبانکها از انبوه دادههای مشتری استفاده میکند و با ارائه محصولات جدید، مشارکتها و روشهای جذاب به نفع مشتریان خود سعی میکنند تا واقعاً نوآورانه باشند. از ۱۵ سال گذشته ظهور این بانکها به موازات افزایش استفاده از تلفنهای هوشمند و برنامهها، رشد نموده است. نئوبانکها در خط مقدم انقلاب بانکداری تلفن همراه هستند، به ویژه هنگامی که طراحی و ویژگیهای یکپارچه را مد نظر داریم.

برای اکثر افراد بانکداری از طریق برنامه روی تلفن هوشمند یک روش انتخابی است. درصد افرادی که امور بانکی خود را از طریق رایانه شخصی یا تلفن هوشمند انجام دادهاند به اینصورت میباشد؛ افراد ۱۸-۲۴ ساله (۴۳٪)، ۲۵-۳۴ سالهها (۴۰٪)، افراد ۳۵-۴۴ ساله (۴۶٪)، ۴۵-۵۴ سال (۴۹٪)، ۵۵-۶۴ سال (۶۴٪) و بالاتر از ۶۵ سال (۶۷٪).

نئوبانکها در خدمات مالی به دنبال، چابک بودن و پاسخگویی به نیازهای مداوم در حال تغییر مشتریان، مصرفکنندگان و تنظیمکنندگان است. یک نمونه مشهور ابتکار به اشتراکگذاری دادهها برای تجزیه و تحلیل بودجهبندی، عادات هزینه و پیشرفت پسانداز به سمت اهداف مالی بلند مدت است. این سطح از حمایت پیشرفته برای سلامت مالی مشتری، آنها تشویق میکند تا پیوندهای احساسی با ارائه دهنده خدمات مالی خود را تعمیق بخشند و نوعی از خدمات است که مصرف کنندگان با ایجاد پتانسیل سریع دستیابی به روابط جدید و ایجاد درآمد اضافی مایل به پرداخت هزینههای مرتبط با آن نیز هستند.

ساختن نئوبانک

جمع بندی نیازهای در حال تحول مشتری، عدم حمایت مالی خوب از جانب بانکها، سیاستهای بانکی باز توسط دولتها در سراسر جهان از موانع محسوب میشوند و دو عامل اساسی در عدم ایجاد بانکهای رقیب؛ زیرساختها و فناوری است. برای این دو گزینه، یک راه حل ترکیبی میتوان ارائه کرد، مشارکت بانکداری به عنوان سرویس (BaaS) یا ادغام مستقیم با شریک بانکی.

بانکداری به عنوان سرویس؛ به یک راه حل پویا در فینتک تبدیل شده است تا یک بانک مشتری محور را به صورت دیجیتالی سریع وارد بازار کند. ارائهدهندگان BaaS توانستهاند زیرساختهای بانکی را از طریق API ها (رابطهای برنامهنویسی برنامه) فراهم کنند که بدون مجوزهای پولی (برای بیشتر موارد استفاده)، قابل اجرا باشند. API ها را میتوان بهصورت بلوکهای Lego تجسم کرد که در کنار هم قرار میگیرند و یک چارچوب اصلی بانکی را تشکیل میدهند. از طریق مجموعهای از تماسهای API میتوان یک پروفایل کاربر و یک حساب ایجاد کرد و معاملات را انجام داد. سپس سفارشیسازی بیشتر برای تنظیم سپرده مستقیم، صدور کارتهای بدهی یا کارتهای اعتباری و پردازش برنامههای وام انجام میشود. این تماسها با یک شریک بانکی همگامسازی میشود که به عنوان نهادی که حسابها و وجوه را در اختیار دارد، معرفی میشود. برخی از نمونههای سیستم BaaS عبارتند از Synapse، Cambr، Bankable و Treezor.

گزینه دوم ادغام مستقیم با بانک است. چندین بانک در سراسر جهان برای مشارکت با شرکتهای فینتک اقدام کردهاند و یا حتی سیستم خود را از نوع BaaS به عنوان یک بخش جداگانه توسعه دادهاند. به روشی مشابه، از API ها برای انجام پردازشهای صورت گرفته توسط مشتری، بودجه حساب و سایر فعالیتهای بانکی استفاده میشود. نئوبانک مسئولیت بیشتری در ایجاد انطباق، پیادهسازی و پشتیبانی کاربر نهایی هنگام همکاری مستقیم با بانکها خواهد داشت. جدول زمانی برای تأیید، ادغام و راهاندازی نیز طولانیتر است. برخی از نمونههای بانکهای برتر در این زمینه BBVA، Fidor Bank و GreenDot هستند.

یک گزینه احتمالی دیگر وجود دارد که یک شرکت فینتک، مجوزهای مناسب (یا منشور بانک) را به تنهایی بدست آورد، تا از ابتدا به یک بانک مستقل تبدیل شوند و برای بانکهای منطقهای و سایر فن آوران نیازمند به بانکداری نوآورانه، مجوز دریافت کند.

«ساخت بانک» به عنوان یک بانک چالشگر

مؤسسات مالی از نظر تاریخی درآمد خود را از سه طریق کسب کردهاند: کارمزد بانکی، حاشیه سود سپرده و درآمد بهره وام. چهارمین روش کسب درآمد (مدرنتر) نیز وجود دارد که از محل درآمد حاصل از مبادله کارت حاصل میشود و این امر به محرک رشد اولیه یک بانک رقیب تبدیل شده است.

کارتهای نقدی که توسط یک نئوبانک صادر میشود، روزانه توسط مشتریان برای خریدهای حضوری و آنلاین استفاده میشود. در هر خرید، کارمزد معاملات پردازش پذیرندگان از کل خرید نهایی کسر میشود وخریدار هزینه اضافی پرداخت نمیکند ولی پذیرندگانی که کالا یا خدماتی را ارائه میدهند درصدی از فروش را به طرفین درگیر پرداخت میکند. به ویژه شبکه کارت (به عنوان مثال Visa، MasterCard، American Express، (Discover و neobank به عنوان بانک صادر کننده کارت مورد استفاده در معامله.

با بالغ شدن و مقیاسگذاری بانکهای رقیب، خدمات اضافی به عنوان «مرحله ۲» مانند پسانداز با بازده بالا، پیش پرداختهای حقوق و دستمزد، وامهای شخصی و خطوط اعتباری به آن اضافه میشوند. هدف کلی هدایت روابط بانکی اولیه است که در آن هر مشتری به طور فعال از ۳+ محصول یا خدمات بهرهمند شود.

بانکهای سنتی چگونه به چالشگران پاسخ میدهند

با وجود موج مشتریانی که برای خدمات مالی به سمت فینتک میروند، بانکها و مؤسسات هنوز هم از مزیت اعتماد مصرف کننده برخوردار هستند، طی ارزیابی که از مصرف کنندگان توسط Bain & Company در سال ۲۰۱۸، در مورد تمایل خود برای به اشتراک گذاشتن دادههای بیشتر برای ارائه یک محصول بهتر انجام شد، نتایج زیر حاصل شد:

78٪ بیان کردند که آنها با بانک اصلی خود، ۶۳٪ با بانک دیگر و فقط ۴۳٪ با سایر مؤسسات غیربانکی از جمله فینتکها شریک خواهند شد. با وجود بحران مالی سال ۲۰۰۸، این سطح ذاتی اعتماد ناشی از مقررات بانکی است که از منافع مشتریان محافظت میکند. علاوه بر این، نگرانی در مورد محافظت از دادهها و به اشتراکگذاری بین فینتکها و سایر شرکتهای تابعه، مشتریان را در انتخاب یک ارائه دهنده غیر بانکی برای برقراری رابطه اصلی خود دچار تردید میکند.

به جای ایستادن در حاشیه، مؤسسات مالی میتوانند از قابلیتهای مشابهی برای رقابت با بانکهای رقیب به سه روش اصلی استفاده کنند:

- حرکت سریعتر برای توسعه و ارائه تجربیات مشابه با ارزش بالا؛

- همکاری با تکنیکهای تکمیلی برای گسترش خدمات خود.

- تبدیل شدن به «ارائه دهنده سرویسهای بانکی» فینتک، با ارائه خدمات بانکی به عنوان یک سرویس (Baas) برای تقویت عملکرد فناوری بانکی.

BaaS نه تنها روشی است که اختلالات شرکتهای فناوری بانکهای سنتی را به حداقل میرساند، بلکه فرصت اصلی این مؤسسات برای دسترسی به کانالهای توزیع جدید خدمات بانکی و جلب درآمد از منبعی جدید است. بانکهای منطقهای میتوانند با افزایش پذیرش کانالهای دیجیتال، از طرق زیر درآمد کسب کنند:

- حمایت از توسعه بازارهای جدید (در نتیجه افزایش سپردهها و افزایش وامها).

- توانایی به اشتراک گذاشتن دادهها و شارژ هزینهها برای اشخاص ثالث بر اساس حجم، نوع داده جمع شده، تعداد درخواست برای داده یا تعداد تراکنشهای انجام شده.

- پرداخت بخشی از هزینه به مشتریان.

بانکها تلاش میکنند تا نیاز به گشودن سیستمهای خود به روی شرکای خارجی و مشتری از طریق API و تجارت اصلی را برای از بین بردن کنترل تعامل کاربر با مشتری، متعادل کنند. برای مؤسسات مالی که ارزیابی میکنند، ارائه و اجرای ضعیف API باز میتواند منجر به یکپارچه سازی کم رنگ و پر از شکاف امنیتی شود و نهاد مربوطه را به عقب سوق دهد. برخی از بهترین روشهای مهم برای بهبود عبارتند از:

- در دسترس بودن مجموعه دادههای کامل در قالبهای استاندارد شناخته شده توسط صنعت،

مانند مواردی که Afinis (قبلاً IFX یا مبادله مالی تعاملی) و شبکه معماری صنعت بانکداری (BIAN) ایجاد کرده است.

- استفاده از قالبهای مدرن مانند JSON و RESTful API که سادهتر و انعطافپذیر بوده و به پهنای باندکمتری احتیاج دارند و آنها را برای تبادلات تلفن همراه ایده آل میکند.

امروزه نگرانیهای مربوط به امنیت اطلاعات خصوصی مصرف کننده به روشهای کنترل نشده اشتراک دادهها مرتبط است. بسیاری از تجمیع کنندگان اطلاعات شخص ثالث مانند Plaid از مشتریان میخواهند که اطلاعات کاربری بانکی آنلاین را به اشتراک بگذارند و سپس از صفحه نمایشگر برای جمع آوری دادهها استفاده میکنند. در نهایت، مشتریان در معرض خطر قرار گرفتن در مورد نحوه استفاده از دادههای خود هستند.

تنظیم مقررات بانکی باز نئوبانکها

ایجاد مقررات، بانکهای سنتی را به سمت دسترسی دادههای مشتری به اشخاص ثالث سوق میدهد، اما بانکداری باز باعث ایجاد برندهای معروف مستقل بانکی میشود که امروزه در سطح جهان شاهد آن هستیم مانند Revolut، Chime و Monzo.

نئوبانکها در مراحل توسعه تحت تأثیر فضای نظارتی متنوعی است:

اروپا: پیشگام بانکداری باز، دستورالعمل خدمات پرداخت (PSD) و اصلاحیه دوم آن (PSD2) نشانههای برجستهای هستند که در نوامبر ۲۰۱۵ معرفی شدند. با استانداردهای تعیین شده برای اکوسیستم از مقررات، زیرساخت و مجوزهایی که به نفع اشخاص ثالث است، هیچ مانعی برای بانکداری باز وجود ندارد.

نئوبانکها برتر در اروپا: n26، Atom Bank، Monzo، Revolut، Starling Bank، Tide Bank، Bnext؛

آفریقا: با توجه به نیاز اساسی این صنعت برای دسترسی گسترده و مبتنی بر تلفن همراه در مناطق کم برخوردار و دورافتاده، مقررات ملی بر خدمات مخابراتی و مالی تأثیر گذاشته است. نیجریه (و سایر کشورهای همسایه) انجمن فناوری باز را برای توسعه استانداردهای API برای بانکداری آزاد راهاندازی کرد.

نئوبانکها برتر در آفریقا:,Bank Zero, Barko Financial Services, Bettr Finance Discovery Bank, PostBank, TymeBank

آسیا: مراجع پولی هنگ کنگ گزارشات مربوط به Api Open را برای توسعه اکوسیستم بانکداری باز منتشر میکند. قابل ذکر است، ژاپن در سال ۲۰۱۷ اصلاحات زیادی در قوانین بانکی جهت همکاری بین بانکها و فینتکها با استفاده از API را انجام داده است.

نئوبانکها برتر در آسیا: Neat, MYBANK, Kakao Bank (Korea), Jibun Bank (Japan)

مکزیک و آمریکای لاتین: مکزیک قوانین فینتک را تصویب کرد که بانکها را ملزم به ایجاد API های باز میکند. در آمریکای جنوبی، برزیل و شیلی نیز قوانین جدیدی برای بانکداری آزاد ایجاد کردهاند.

نئوبانکها برتر در مکزیک و آمریکای لاتین: Albo (in Mexico), Banco Original (Brazil) NuBank (Brazil);

ایالات متحده: داشتن چندین مرجع تنظیم کننده مقررات در سطح ایالت و فدرال به شدت بانکداری باز و همچنین نوآوری ارائهدهندگان خدمات مالی غیربانکی را تحت تأثیر قرار داده است. کمیسیون بورس و اوراق بهادار (SEC) از مراجع برجستهای است که بیشترین اعمال مقررات نظارتی را بر عهده دارد، با سایر مسئولیتهایی که توسط شبکه اجرای جرائم مالی FinCen) ) و دفتر نظارت بر ارز (OCC) صورت میگیرد. بانکهای بزرگ در تشکیل گروههای مستقل برای بررسی بازنگری در بانکداری باز پیش قدم شدهاند، اما هیچ انگیزهای برای ایجاد تغییرات سریع ندارند.

نئوبانکها برتر در ایالات متحده: Chime، Simple، NOVO، AXOS، Aspiration، VARO؛

کانادا: وزارت دارایی برای جمع آوری اطلاعات در مورد چگونگی ایجاد تغییرات لازم برای رشد، یک کمیته مشورتی مستقل در زمینه بانکداری باز را راهاندازی کرده است.

نئوبانکها برتر در کانادا: Koho، ATB Brightside، EQ Bank، Impak Finance، Mogo، Motusbank، NorthOne Business Banking، QuestBank، Stack.

استرالیا: علی رغم نداشتن مقررات از نوع PSD، این کشور هنوز در تلاش است تا بانکها بتوانند دسترسی به حسابها و دادهها را تا پایان فوریه سال ۲۰۲۰ و حسابهای نوع بدهی (به عنوان مثال وامهای شخصی، وامهای رهنی، سایر منابع مالی مبتنی بر دارایی) تا جولای ۲۰۲۱ در اختیار داشته باشند.

نئوبانکها برتر در استرالیا: Tyro Payments, Xinja, Volt Bank, Judo Bank Douugh,.

به طور کلی، انگلستان (از جمله اتحادیه اروپا بزرگ) و استرالیا پذیرا و محرک محیطهای نئو بانکی هستند. به دلیل شرایط نظارتی شفاف که اجازه دسترسی شخص ثالث به دادههای بانکی و مالکیت واضح اطلاعات شخصی یک فرد را میدهد، این مناطق همچنان هدایت کننده اصلی در سطح جهانی هستند. از سپتامبر ۲۰۱۹، تعداد ۱۴۳ ارائه دهنده خدمات مالی تحت نظارت سازمان رفتار مالی انگلستان یا همان FCA برای بانکداری آزاد ثبت شدهاند.

ایالات متحده و آسیا به رغم داشتن شهرت معتبر در زمینه نوآوری در خدمات مالی، به دلیل کمبود راهنمایی و زیرساختهای نظارتی، عقب مانده صنعت محسوب میشوند. به محض اینکه این مناطق از رویکرد «انتظار و دیدن» در قبال اقدامات مبتنی بر نئوبانک شدن دور شوند، رتبههای رهبری جهانی به سرعت تغییر خواهند کرد.

آینده نئوبانکها

برندهای غیر بانکی مانند PayPal، Venmo، Mint و Rocket Mortgage به مشتریان، روشهای آسان پرداخت، درک مالی و چگونگی دریافت وام را ارائه میدهند. از آنجا که شرکتهای معروف برای انجام امور از طریق تلفن همراه و تجارت الکترونیک به دنبال تأیید منشورهای بانکی یا مشارکتها هستند، مشاغل دیگری خارج از قلمرو بانکهای سنتی پیشنهادات مشابهی را ارائه میدهند و درهای جدیدی از مشاغل بانک را باز میکنند، که فراتر از پیشنهادات بانکی عمومی (حساب سپرده، کارت بدهی و پرداختها) است، در این بخش شروع به تمرکز بر ویژگیهای سفارشی توسط گروههای هدف خاص در سال ۲۰۲۰ میکنیم:

فریلنسرها: نیاز به پشتیبانی اضافی با محاسبات مالیاتی، نگهداری و مزایای کارکنان دارند.

مهاجران: در افتتاح حساب سریع به صورت تازه وارد و دسترسی به پس انداز و اعتبار به شما کمک میکنند.

مشاغل کوچک: پشتیبانی مورد نیاز در مدیریت حسابهای دریافتنی و پرداختنی و نظارت بر هزینه.

خردسالان / کودکان: یک بانک مبتنی بر آموزش برای یادگیری نحوه بودجه، پس انداز و ایجاد اعتبار مؤثر.

بزرگسالان سالخورده / «در معرض خطر»: پشتیبانی سفارشی از دسترسی با وکالت نامه، حضانت، اعتماد خانواده، حفظ ثروت، مزایای بازنشستگی و بینش در مورد مراقبتهای بهداشتی؛

مسافران: توانایی استفاده از حساب جهانی و کارت بدون هزینه یا چالش اضافی.

| واحد نوآوری و توسعه بازار؛ با هدف ارائه بهروزترین راهکارهای فناورانه در شرکت تأمین خدمات سیستمهای کاربردی کاسپین فعالیت میکند. این واحد با رویکرد بررسی دقیق و موشکافانه حوزههای نوآورانه بانکداری و خدمات مالی و با بهرهگیری از تیم خلاق و چابک، سعی در ارائه خدمات بدیع در حوزههای فناوری مالی دارد. |

منبع

fintechtris