بهجز بازیگران بخش خرید، تنها تعداد کمی از کسبوکارهای بازار سرمایه برای سهامداران ارزش خلق میکنند. علاوه بر این ساختارهای هزینه بهشدت و تا حد ناپایداری ازهمگسیختهاند و صنعت را برای ساختارشکنیهای آینده آماده میکنند. سه روند صنعت بیشترین تاثیر را در این تحول خواهند داشت:

1. تغییر ساختار هسته: کشف قیمت بیش از پیش به پلتفرمها سپرده شده و توازن مرسوم سمت فروش، سمت خرید و زیرساخت بازار در حال برهمخوردن است.

2. نوآوری فناوریمحور: فناوریهای جدید عوامل اصلی تغییر خواهند بود، شرایط کاملا مهیاست که ابتدا هوش مصنوعی و بعد دفاتر کل توزیعشده تحول گسترده و فرصتهای اساسی جدیدی را در این صنعت ایجاد کنند.

3. زنجیرههای ارزش دیجیتال: معاملات الکترونیکی تازه شروع ماجراست. نیازها و فرصتهای بسیار گستردهای را در زمینه دیجیتالیشدن شاهدیم که دامنهای فراتر از نقشآفرینان برتر دارند و تمام صنعت و حوزههایی مثل مدیریت مشتری، مشاوره و فروش و پس از معامله را دربر میگیرند.

هرچند ممکن است بسیاری از افراد پیشبینی کنند که بازارهای سرمایه نرمال میشوند تا بیشتر به شرایط پیش از بحران مالی شبیه شوند، اما معتقدیم تصویر این صنعت در سال 2022 و بعد از آن اساسا متفاوت خواهد بود. استفاده از سیاست تسهیل کمی نیز تا آن موقع دیگر به پایان نزدیک شده است. فدرالرزرو در حال تبدیلشدن به فروشنده اوراق بهادار است و بانک مرکزی اروپا و بانک مرکزی ژاپن نیز احتمالا بهزودی همین مسیر را در پیش خواهند گرفت.

همه نقشآفرینان صنعت برای سازگار شدن با شرایط جدید باید پاسخ این سه پرسش کلیدی را پیدا کنند؛ «محیط بازارهای سرمایه جدید چطور تکامل مییابد؟ موفقیت در این محیط جدید چه ملزوماتی دارد؟ و مسیر تحول شرکتشان چگونه خواهد بود؟» در راستای پاسخگویی به این پرسشها، اکسنچر چارچوبی متشکل از 17 موضوع کلیدی را تدوین کرده و در قالب گزارشی با عنوان «بازارهای سرمایه، چشمانداز 2022» ارائه کرده است.

راه پرداخت این گزارش را ترجمه و بازطراحی کرده است و شما میتوانید فایل PDF ترجمه کامل این گزارش را از طریق لینک زیر دانلود کنید.

فایل پیدیاف گزارش «بازارهای سرمایه، چشمانداز 2022» را دانلود کنید

کسبوکار یک تریلیون دلاری مستعد تغییر

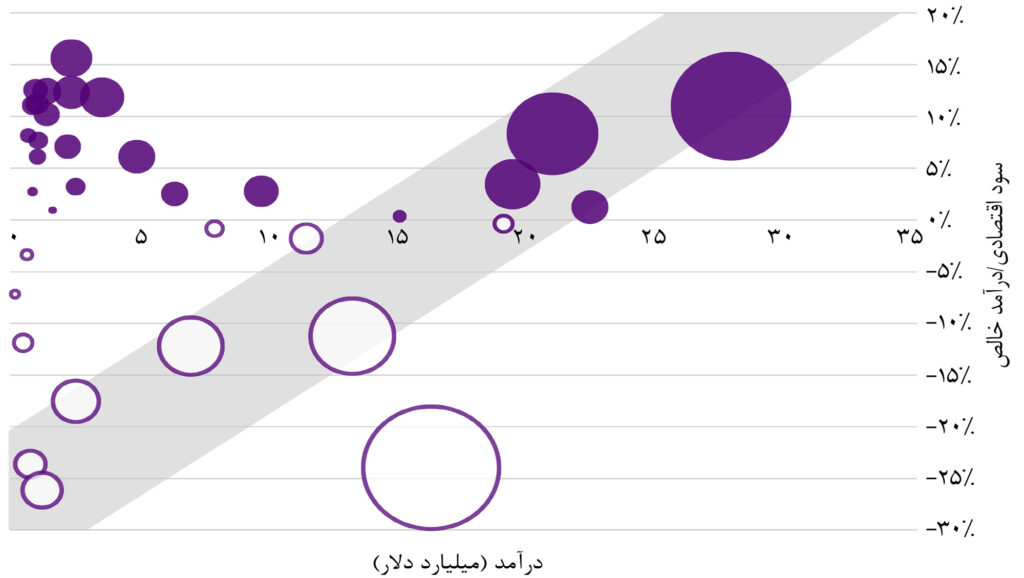

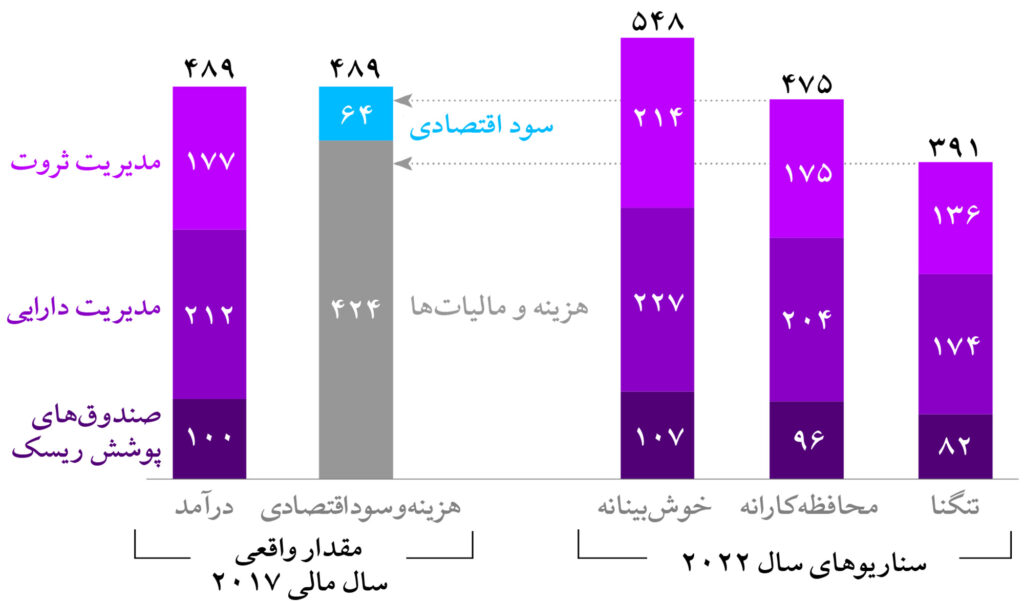

بازارهای سرمایه در اواسط دهه 2000 کسبوکاری بهشدت سودآور بودند، اما بحران مالی این صنعت را به خاک سیاه نشاند. اکنون بعد از 10 سال این حوزه دوباره مانند قبل؛ اما با ساختاری متفاوت، بسیار سودآور شده است. پژوهش اکسنچر نشان میدهد که در حال حاضر تمام شرکتهای بازار سرمایه در کنار هم سالانه یک تریلیون دلار درآمد دارند که معادل بیش از یکصد میلیارد دلار سود اقتصادی است؛ یعنی در این صنعت هر یک دلار 10 سنت ارزش برای سهامداران خلق میکند.

با این حال هرچند میانگینهای صنعت بازارهای سرمایه حاکی از سودآوری هستند، اما این سودآوری بهطور یکنواخت بین بخشهای مختلف تقسیم نشده است. از طرفی بازیگران سمت خرید از همه سودآورتر هستند و به ازای هر دلار درآمد 10 تا 15 سنت را بهعنوان سود اقتصادی برمیدارند. در این مورد مدیران سرمایهگذاری جایگزین غیرنقدشونده، سالی بسیار پررونق را تجربه کردهاند و به ازای هر دلار بیش از 20 سنت سود کسب کردهاند. از طرف دیگر بانکهای سرمایهگذاری شرایط گوناگونی دارند؛ برخی از آنها سود اقتصادی قابل توجهی خلق کردهاند (هم نهادهای بزرگ و هم نهادهای کوچک و متوسط) اما برخی هم حتی به اندازه هزینه سهامشان درآمد کسب نکردهاند.

نقشآفرینان زیرساخت بازار مثل بورسها و متولیها در موقعیتی بین این دو گروه قرار میگیرند. با این حال نقشآفرینان هر بخش نیز در این زمینه تفاوتهای قابل ملاحظهای دارند؛ برخی موفق هستند و برخی دیگر فقط سعی میکنند ورشکست نشوند.

بانکهای سرمایهگذاری

بانکهای سرمایهگذاری و بانکهای سرمایهگذاری و شرکتی در سراسر جهان از لحاظ سودآوری بسیار متفاوت هستند. این پژوهش نشان میدهد که چهار نقشآفرین برتر این حوزه که همه در ایالات متحده مستقر هستند، سالانه حدود ۲۰ میلیارد دلار درآمد دارند. شرکتهای دیگری با پیشنهادهای بانکداری سرمایهگذاری کامل که بیشتر بانکهای اروپایی و تعدادی هم آسیایی هستند، به اندازه هزینه سهامشان هم درآمد کسب نمیکنند. با این حال بخشهای سودآوری برای بانکهای متوسط با درآمدهای کمتر از پنج میلیارد دلار وجود دارد. بنابراین بانکها برای سودآور بودن حتما نباید بزرگ باشند. تحلیل ما نشان میدهد که سودآورترین بانکهای متوسط جهانی شبیه نقشآفرینان بزرگ از هر دلار درآمد ۱۰ تا ۱۵ سنت را به سود اقتصادی تبدیل میکنند.

نقشآفرینان زیرساخت بازار از لحاظ سودآوری در موقعیتی بین بانکهای سرمایهگذاری و نقشآفرینان سمت خرید قرار میگیرند. این بخش بازار از مجموعه بسیار متنوعی از کسبوکارها با منطق و چشمانداز کسبوکار بسیار متفاوت تشکیل شده است. تحلیل اکسنچر نشان میدهد که سودآورترین شرکتهای این بخش کسبوکارهایی مثل صرافیهای رگولهشده هستند که اغلب بدون احتساب مالیات، حاشیه سود بیش از ۵۰ درصدی دارند.

با این حال چشمانداز رشد آنها در این منابع ارزش، نسبتا ناچیز به نظر میرسد. فرصتهایی در حال ظهورند که به نیازهای موجود در ارائه خدمات دارایی، خدمات داده و پلتفرمهای معاملاتی (مرسوم و کریپتو) رسیدگی میکنند و بیشتر نقشآفرینان زیرساخت بازار در حال بررسی این حوزهها هستند.

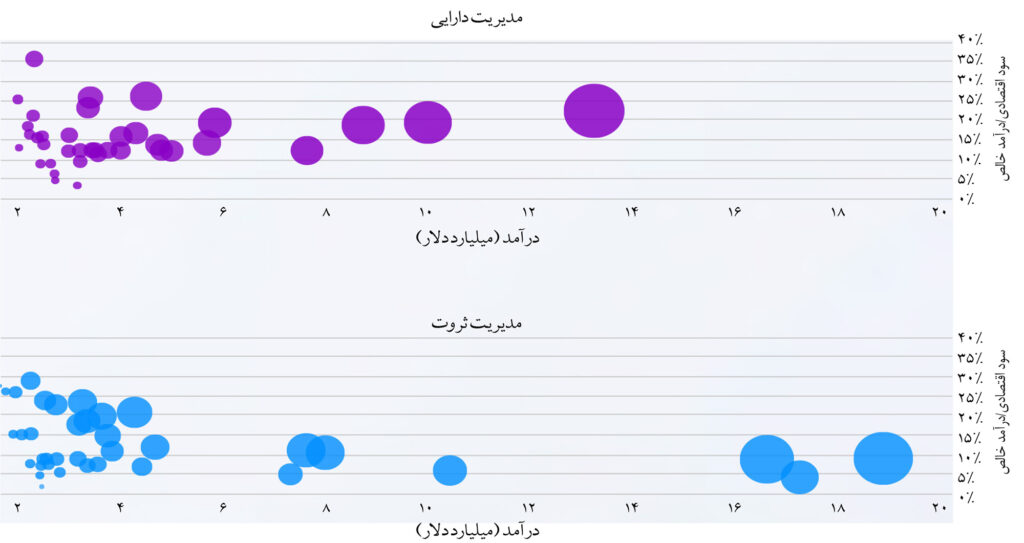

مدیریت دارایی و ثروت

مدیریت دارایی و ثروت دو مورد از سودآورترین زیربخشهای این صنعت هستند. حتی به نظر میرسد با منطق اقتصادی هم جور درنمیآیند. اگرچه از لحاظ ساختاری، اینطور به نظر میرسد که مقیاس اهمیت زیادی در این بخشها دارد، اما در عمل اینطور نیست. تحلیل اکسنچر نشان میدهد که حاشیه سود اقتصادی بزرگترین شرکتهای مدیریت دارایی با همتایان متوسطشان یکسان است همین الگو را در مدیریت ثروت نیز میتوان مشاهده کرد. شاید کاملا غیرعادی و غیرمنطقی به نظر میرسد، اما واقعیت اقتصادی همین است.

شتابدهنده تغییر؛ به چالش کشیدن شرایط موجود

سهامداران، رگولاتورها و مشتریان به شرکتهای فعال در بازارهای سرمایه فشار فزایندهای وارد میکنند تا با هزینه کمتر ارزش بیشتری خلق کنند. در سالهای اخیر چنین فشاری برای نقشآفرینان سمت فروش و برخی نقشآفرینان زیرساخت بازار مسالهای متداول بوده است. در حالی که شتابدهندههای تغییر در همه حوزهها ظهور میکنند، شاهد گسترش این روند به نقشآفرینان سمت خرید هم هستیم. همه شرکتهای بازار سرمایه باید منتظر به چالش کشیدهشدن مدلهای کسبوکاری و اقتصادیشان باشند.

همه این مسائل باعث ایجاد فشار کارمزدها بر صنعت میشود. در نتیجه بسیار محتمل است که تاثیر منفی کاهش کارمزدها هر گونه رشد داراییهای تحت مدیریت را خنثی کند (یا حتی تاثیر منفی بیشتری داشته باشد) و در نتیجه به کمتر شدن سود اقتصادی منتهی شود. معتقدیم که همه نقشآفرینان سمت خرید باید برای سناریوی تنگنا آماده باشند که در آن احتمالا ظرفیت بازار افزایش، اما حاشیه سود همچنان کاهش مییابد. تنها پرسش باقیمانده این است که تا سال ۲۰۲۲ این کاهش حاشیه سود به چه مقدار میرسد و با چه سرعتی اتفاق میافتد. این اتفاق بهطور کلی برای صنعت چهار پیامد استراتژیک در پی دارد:

- ادامه فرصتهای رشد برای خدمات اصلی کمهزینهتر و پرارزشتر، به همراه استراتژیهای بتای هوشمندانه؛

- کمتر شدن مدیرانی که میتوانند با ایجاد «آلفای واقعی» پایدار موفق شوند؛

- تمرکز بیشتر بر افزایش بهرهوری، صنعتیسازی سراسری و بهرهبرداری کامل از فرصتهای افزایش مقیاس؛

- انتظار فشار نقشآفرینان سمت خرید بر تامینکنندگانشان (یعنی نقشآفرینان زیرساخت بازار و برخی نقشآفرینان سمت فروش) برای بهرهوری بیشتر، فرصتهایی در اختیار شرکتهای نوآور در حوزه زیرساخت بازار و سمت فروش قرار میدهد تا از سمت خرید در مسیر صنعتیشدن پشتیبانی کنند.

تغییر ساختار بازارهای سرمایه و زنجیرههای ارزش؛ تا سال 2022 و بعد از آن

ساختار بازارهای سرمایه در سالهای آتی چطور تغییر خواهد کرد؟ تا سال ۲۰۲۲ شاهد سه روند عمده خواهیم بود که صنعت را بهطور کلی متحول میکنند، این سه روند شامل هسته اصلی در حال تغییر، فناوریهای تحولآفرین و زنجیرههای ارزش دیجیتال جدید میشوند. این سه روند در کنار هم محیط جدیدی به وجود میآورند. شرکتهای موجود باید استراتژیهایشان را با شرایط وفق بدهند و بر چالشهای بنیادین غلبه کنند تا در صنعت بازارهای سرمایه آینده موفق شوند.

هسته اصلی در حال تغییر

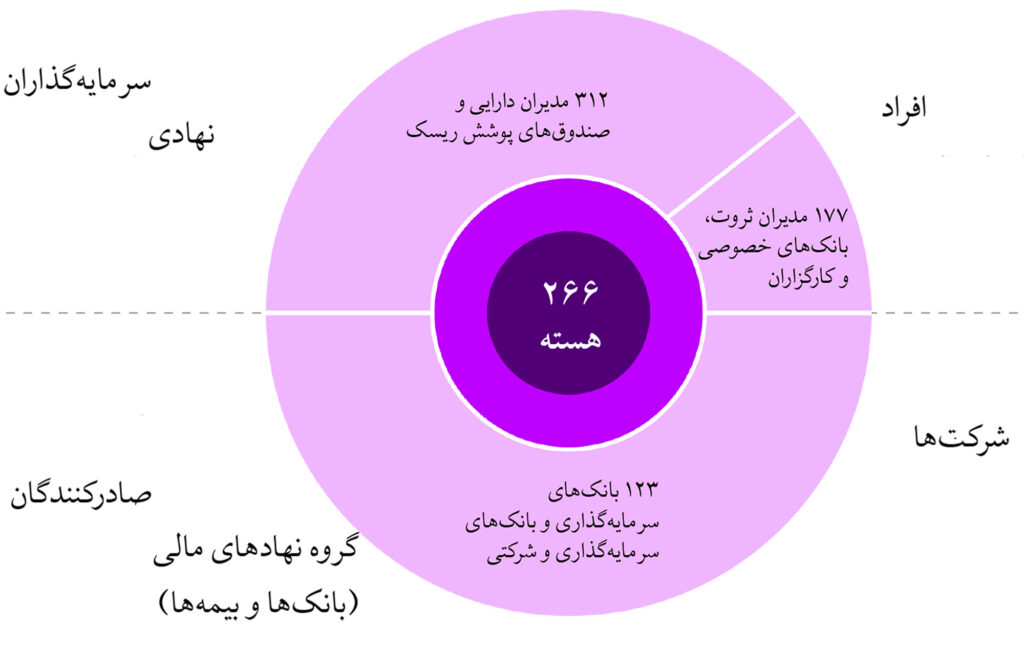

سهچهارم تمام درآمد بازارهای سرمایه را واسطههایی (مدیران دارایی، مدیران ثروت و بانکهای شرکتی) خلق میکنند که بین مشتریان ارتباط برقرار کرده و دسترسی به هسته اصلی بازارهای مالی را فراهم میکنند. خود هسته از دو نوع نقشآفرین تشکیل شده است؛ تالارهای معاملات و بانکهای سرمایهگذاری و بانکهای سرمایهگذاری و شرکتی و نقشآفرینان زیرساخت بازار.

معتقدیم روند برهمخوردن تعادل بین این نقشآفرینان شروع شده و به سه دلیل زیر، سرعت این روند در ادامه بیشتر هم میشود:

1. تسهیل کمی، معاملات ثانویه را در دهه گذشته به شکل بنیادین متحول کرده است. در سالهای اخیر بانکهای مرکزی سهم قابل ملاحظهای از عرضههای اولیه را خریداری کردهاند.

2. این مساله نیز به ریسکزدایی و تامین نقدینگی کمتر بانکهای سرمایهگذاری و بانکهای سرمایهگذاری و شرکتی منجر شده است. در سالهای اخیر موجودی دلالهای دارای درآمد ثابت بهشدت کاهش یافته است. ابزارهای مشتقه مالی به استثنای بازار تبادل ارز خارجی (فارکس) به سمت مدل تصفیهشده حرکت کردهاند.

3. سومین دلیل برای برهمخوردن تعادل، جدایی از مدلهای «فرابورس» و رویآوردن به مدل «همه خدمات برای همه» بهواسطه فناوری است. در این واقعیت جدید، سرمایهگذاران غالب هستند و نقشآفرینان فناوریمحور ارتباط برقرار میکنند و در تالارهای کشف قیمت نقدیندگی را بهبود میبخشند.

این تغییر را در بازارهای اولیه و ثانویه مشاهده میکنیم. در بازارهای اولیه عرضه اولیههای سکه بهعنوان ابزار تامین مالی جایگزین در حال گسترش هستند. اسپاتیفای با ورود به بازار با روش عرضه مستقیم نشان داد که میتوان با مجموعه کاملا متفاوتی از قوانین و فقط با عرضه به بانکها عرضه اولیه سهام را انجام داد.

همانطور که شاهد تغییر بازارهای ثانویه سهام بودهایم، این امر نیز در بازارهای اولیه بدهی و سهام، تحولی بنیادین ایجاد خواهد کرد. بازارهای ثانویه تحولی بنیادین را تجربه کردهاند و از مدل تخصصی مرسوم به مدل نقدینگی پراکنده و بعد به مدل فناوریمحور رسیدهاند که در آن نقدینگی را بیشتر سمت خرید تامین میکند. بنابراین معاملهگران انحصاری جدید مثل ویرچو روی آربیتراژ بین منابع نقدینگی تمرکز میکنند تا در قیمتگذاری هماهنگی ایجاد کنند.

در حوزه فارکس شاهد روندهای متفاوت فناوریمحور هستیم. ایکستیایکس را در نظر بگیرید که با رویکردی فناوریمحور و ترازنامه محدود، از صفر به سومین ارائهدهنده نقدینگی بزرگ در ردهبندی تبادل خارجی یورومانی تبدیل شده است. این اتفاق نشاندهنده تغییر از مدل فرابورسی به مدل دلالی پیشرفته است که در آن صرافیها و تالارهای معاملات دلال به دلال (D2D)، قیمتها را برای معاملات کوچک کشف میکنند و دلالها در صورت نیاز برای معاملات بزرگتر، نقدشوندگی را بهبود میبخشند. اهمیت افزایش نقدشوندگی در بسیاری از بازارها کمتر شده که بدون شک تسهیل کمی در این زمینه تاثیر زیادی داشته است.

تحولآفرینهای فناوریمحور

فناوری نیروی محرک بنیادی بیشتر تغییرات صنعت بازارهای سرمایه است. از نظر ما بهطور ویژه دو فناوری، پتانسیل ایجاد تحول عظیم در بازارهای سرمایه در چند سال آینده را دارند؛ این فناوریها هوش مصنوعی و دفترکل توزیعشده هستند. از بین این دو فناوری هوش مصنوعی احتمالا زودتر این صنعت را تحت تاثیر قرار میدهد، اما دفترکل توزیعشده احتمالا در بلندمدت تغییرات گستردهتری ایجاد خواهد کرد.

هوش مصنوعی و دفترکل توزیعشده پتانسیل قابل توجهی برای رشد تا سال ۲۰۲۲ و بعد از آن دارند. موارد استفاده آنها علاوه بر بهینهسازی و دوطرفهسازی فرایندهای فعلی، میتواند به شکوفا کردن ارزش در دادهها و داراییهای موجود گسترش یابد و به صنعت این امکان را بدهد که جریانهای درآمدی بدیعی را هدف قرار دهد.

واکنشهای استراتژیک

در تجسم چشماندازمان برای بازارهای سرمایه در سال ۲۰۲۲ با مدیران ارشد شرکتهای مطرح در سراسر صنعت گفتوگوهای عمیقی را برگزار کردیم. حاصل این بحثها مجموعهای از مضمونهای مشترک بهعنوان اولویتهای اصلی طرحهای سرمایهگذاری و رشد بود. این مضمونها را در ۱۷ موضوع استراتژیک برای تیمها خلاصه کردیم که مهمترین چالشها و فرصتها تا سال ۲۰۲۲ و بعد از آن را پوشش میدهند. این موضوعات را میتوان در بالاترین سطح در محدوده سه پرسش کلیدی زیر در نظر گرفت:

- محیط عملیاتی جدید چه شکلی خواهد بود؟ و چه عواملی شتابدهندههای اصلی تغییر هستند؟

- شرکتها برای فعالیت موفق در اقتصاد دیجیتال جدید چگونه باید تغییر کنند؟

- با توجه به محدودیت منابع و فشارها برای سودآوری، سازمانها چگونه میتوانند از وضعیت الف به وضعیت ب برسند؟

شکل دادن به شرایط جدید

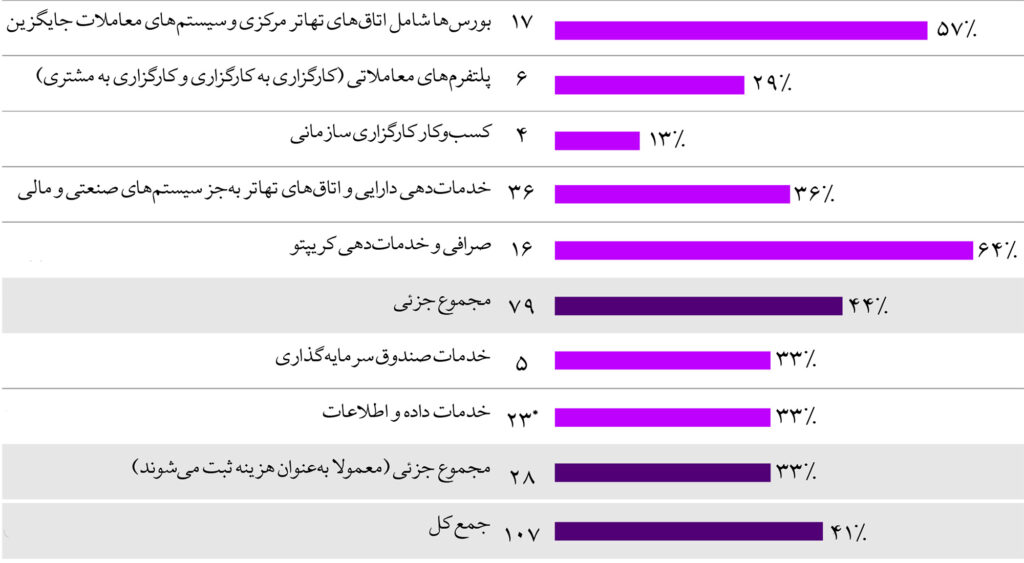

متحول کردن محصولات سرمایهگذاری، توزیع و ارائه خدمات، بازسازی زنجیره ارزش بیش از 200 میلیارد دلاری در دنیای دیجیتال / صنعت بازارهای سرمایه پایه هزینه هنگفت بیش از ۲۰۰ میلیارد دلاری را به توسعه، توزیع، مدیریت و خدماتدهی به راهحلهای سرمایهگذاری برای سرمایهگذاران نهادی و فردی اختصاص میدهد. این هزینه عظیم نخست ناشی از ناتوانی این صنعت در ایجاد صرفهجویی حاصل از مقیاس در زیربخشهایش و دوم ناشی از زنجیره ارزشی است که فعالیتهای بین نقشآفرینان سمت فروش، سمت خرید و زیرساخت بازار و درون این بخشها را دوبرابر میکند.

تحول در مدیریت سرمایهگذاری با اتکا به هوش مصنوعی، کاهش شدید هزینه ساخت پورتفولیو و تمرکز بر آلفای واقعی / این صنعت در مجموع حدود ۱۱۰ میلیارد دلار برای رسیدن به آلفا و فراهمکردن دسترسی به بتا هزینه میکند. هماهنگی هزینه و ارزش بر هم خورده است. هرچند نقشآفرینان زیادی مدعیاند واقعا تلاش میکنند آلفا ایجاد کنند، اما تعداد کمی از آنها پیوسته در انجام این کار موفق میشوند. این مساله که سرمایهگذاران تصور میکنند مجموعههای محصولی که زمانی محصولات اصلی بودند، دیگر ارزشمند نیستند، باعث کوچ سرمایهگذاران به مدیریت غیرفعال، حرکت به سمت یکپنجم ارزان محصولات و رقابت قیمتی زیاد بین بزرگترین ارائهکنندگان شده است.

سازگار کردن تامین مالی بازارهای سرمایه با شرایط جدید، صنعتی کردن فرایند انتشار و گسترش دسترسی سرمایهگذار / تامین مالی بازارهای سرمایه در یک دهه گذشته رونق داشته، حجم بازارهای سرمایه سهامی و بدهی به سطوح قبل از بحران مالی رسیده و این اتفاق در افزایش درآمد ناخالص بانکهای سرمایهگذاری و بانکهای سرمایهگذاری و شرکتی سهم قابل توجهی داشته است.

در حالی که اروپا بهآرامی از وامدهی بانکی به سمت انتشار اوراق قرضه حرکت میکند، باز هم پتانسیل برای رشد بیشتر وجود دارد، اما ناشران باید گزاره ارزششان را بهصورت شفاف اعلام کنند، بهویژه به این دلیل که بسیاری از کسبوکارهای خصوصی دارای رشد بالا، به حرکتشان به سوی بازارهای عمومی ادامه میدهند. در مسیر حرکت به سمت دنیای دیجیتال پس از تسهیل کمی، شرایط دوباره تغییر خواهد کرد.

سازگار کردن خدمات خزانهداری با عصر دیجیتال، خدماتدهی به شرکتهای باارزش و هزینه عصر دیجیتال / فروش سهام خزانه شرکت یکی از ابزارهای سودآوری مهم برای بانکهای سرمایهگذاری و شرکتی برتر و رده پایینتر است. اگرچه بسیاری از بانکهای سرمایهگذاری و شرکتی برتر تواناییهای بازار را در تمام طیف خدمات تراکنش (یعنی پرداخت و مدیریت پول نقد، معاملات و تامین مالی قابل دریافت و خدمات ناشر) یکپارچه کردهاند، اما هنوز بیشتر پلتفرمهایشان از لحاظ تجربه مشتری (بهویژه در سطح عملیاتی) و خدماتدهی سراسری فضای زیادی برای رشد دارند.

از معاملات دیجیتال تا فروش و خدمات دیجیتال؛ تحول فراگیر خط مقدم مشتریان / بیش از یک دهه است که شرکتهای ردهبالا با سرمایهگذاری زیاد در اتصال پلتفرمهای چند دلال رقیب و پلتفرمهای تکدلال انحصاری معاملات الکترونیک را به پیش بردهاند. همچنین تیمهای معامله و فروششان را ساده و موثر کردهاند، اما در عمل فقط برای عقبنماندن تلاش کردهاند؛ چراکه فرانتآفیس و میدلآفیس از لحاظ بهرهوری پیشرفتی نکردهاند. علاوه بر این، دیجیتالنشدن فرایندهای عملیاتی و مدیریت مشتری بهمنزله بیاعتنایی به درآمدهای بالقوه بهواسطه از دست دادن فروش و ناکارآمدی عملیاتی است.

ایجاد تعادل جدید بین تمرکز معاملاتی و مدل عملیاتی؛ تامین نقدینگی، داخلیسازی و پلتفرمهای معاملاتی در واقعیت جدید / با وجود اتوماسیون قابل توجه، این صنعت همچنان تقریبا ۱۷۰ میلیارد دلار را به انجام معاملات، تصفیه و مدیریت ریسک اختصاص میدهد. از طرفی فرایندهای معاملات روزمره خودکار شدهاند؛ مسالهای که اتاقهای معاملات شلوغ را خلوت کرده و یک متخصص فناوری معامله را جایگزین گروههایی از معاملهگران کرده است. از طرف دیگر پیچیدگی بهواسطه پراکندگی نقدینگی بین چندین بورس، شبکههای ارتباطات الکترونیک و سیستمهای معاملات جایگزین و پلتفرمهای دلال به دلال و همچنین برخی پلتفرمهای دلال به مشتری و طرفهای مقابل مرکزی افزایش یافته است.

شکار فرصت پلتفرم مدیریت ریسک؛ توانمند کردن ردههای بعدی با زیرساخت بازار / پلتفرمهای مدیریت ریسک در موفقیت هر نوع بازار جهانی و فعالیت مدیریت دارایی نقشی محوری دارند. با وجود این بیشتر نقشآفرینان برای هر طبقهبندی دارایی مجموعه پراکندهای از پلتفرمهای فرعی دارند. این نقشآفرینان همچنین با افزایش هزینههای اجرایی ناشی از راهحلهای سفارشی منسوخ و دوبارهکاری بخشهای محصورشده مواجه هستند. یافتههای ما نشان میدهند که فقط تعداد کمی از بانکهای سرمایهگذاری و بانکهای سرمایهگذاری و شرکتی که اغلب در ایالات متحده واقع شدهاند، توانستهاند این معضل را حل کنند و در پلتفرم مدیریت ریسکی سرمایهگذاری کردهاند که همه طبقهبندیهای دارایی را دربر میگیرد و واقعا یکپارچه است.

افزایش بهرهوری پس از معامله از طریق فناوری دفترکل توزیعشده و تاسیسات؛ تبدیل فرایندهای تسویه و خدماتدهی به مدل جدیدی از زیرساخت بازار / صنعت بازارهای سرمایه ۱۳۳ میلیارد دلار برای تسویه پس از معامله و خدماتدهی هزینه میکند. منشاء این هزینهها تکرار بسیار زیاد تطبیق و رفع مغایرت حساب درونشرکتی و بینشرکتی، نبود مقیاس عملیاتی و پشتوانه خدمات دارایی منسوخ و بیش از حد پیچیده است. با توجه به اینکه رگولاتوری مدام پیروی را سختتر و بالقوه هزینه این کار را بیشتر میکند، بنابراین بسیاری از نقشآفرینان احساس میکنند بهزودی دیگر بهتنهایی نمیتوانند بهرهوری را افزایش دهند.

متحولکردن کارکرد یکصد میلیارد دلاری ریسک و پیروی از قوانین؛ وفقدادن سه خط دفاعی با عصر دیجیتال / صنعت بازارهای سرمایه سالانه یکصد میلیارد دلار در زمینه ریسک حقوقی و پیروی از قوانین هزینه میکند. این رقم نشاندهنده توجه زیادی است که شرکتها در یک دهه گذشته به ریسک و پیروی معطوف کردهاند و منابع فراوانی را به این مساله اختصاص دادهاند، اما این اقدامات اغلب دیدگاهی فراگیر نسبت به مدل عملیاتی زیربنایی نداشتهاند و فقط راهکارهایی سطحی و موقتی بودهاند.

فعالیت در شرایط جدید

استخدام و مدیریت نیروی کار جدید؛ همسو کردن منابع انسانی و مدلهای مدیریت با پروفایلهای مهارتی و ساختارهای تیمی جدید / نیروی کار بازارهای سرمایه در پنج سال گذشته تغییرات چشمگیری را تجربه کرده است. کاهش نیروهای بهاصطلاح «مولد» در فرانتآفیس با ورود افراد دارای مهارتهای فناوری و متمرکز بر کسبوکار همراه شده است.

مدیریت دادهمحور؛ تبدیل دادههای تاریک به عاملی تاثیرگذار در کسبوکار / اداره کسبوکار در بازارهای سرمایه کاملا به داده، آنالتیکس و بینش مبتنی بر حقایق وابسته است که مبنای موفقیت معاملات و پورتفولیوها در دنیای مدرن هستند. با این حال بیشتر کسبوکارهای بازارهای سرمایه از لحاظ استراتژیک اینگونه توسعه نمییابند. باورها و گاهی اوقات عقاید غیرعلمی از گذشته بهعنوان پایههای هزینه وجود داشتهاند، اما سهمشان در ایجاد ارزش برای مشتری و کسبوکار همچنان نامشخص است. رفع ابهام از این منبع بزرگ «دادههای تاریک»، تاکنون کاری خستهکننده و از لحاظ دامنه محدود بوده است.

رویکردهای قاعدهمند به سرمایهگذاری استراتژیک و تاکتیکی در فناوری؛ بهرهبرداری از سرمایهگذاری در فینتک برای بهبود کسبوکار / نقشآفرینان بازارهای سرمایه در حال حاضر بخش قابل توجهی از بودجهشان را به طرحهای نوآوری اختصاص میدهند (یافتههای پژوهش ما نشان میدهد که 12 بانک سرمایهگذاری برتر سالانه پنج میلیارد دلار در این حوزه سرمایهگذاری میکنند). از گذشته این پول روی نوآوریهای انحصاری متمرکز بوده و حتی زبانهای برنامهنویسی نیز بهصورت انحصاری و پشت درهای بسته توسعه مییافتند و استفاده میشدند.

مکان فیزیکی در شرایط جدید؛ استراتژی انتخاب مکان در دنیایی که در حال دیجیتال و منطقهبندیشدن است / از گذشته توانایی انتقال سرمایه، استعداد، فناوری و داده فراتر از مرزها جهت ارائه بدون مشکل خدمات به مشتریان، برای نقشآفرینان جهانی مزیت رقابتی فراهم کرده است. در حالی که نفوذ دیجیتال از مرزها گذشته است، سیاستهای ملی و منطقهای اخیر (از جمله برگزیت) بهدنبال معکوسکردن این روند و برهمزدن این مزیت هستند.

ایجاد زیرساخت انعطافپذیر و تابآور؛ تلفیق فناوری ابری و سایبر برای ایجاد زیرساخت مدرن / تقاضا برای زیرساختهای هسته در شرکتهای بازارهای سرمایه بهندرت بیشتر از شرایط فعلی بوده است، این در حالی است که کسبوکارها خواستار انعطافپذیری و چابکی و در عین حال بهدنبال بیشترین امنیت در برابر تهدیدهای جدید هستند، همزمان شاهد شکلگیری دستورکار رگولاتوری جدیدی هم هستیم.

مسیر رسیدن به شرایط جدید

سیستمهای باقیمانده از گذشته بهعنوان بخشی از مسیر رسیدن به شرایط جدید؛ چرخش به سوی شرایط جدید و همزمان سروکار داشتن با شرایط گذشته / مدتهاست که این صنعت دچار سیستمهای پرهزینه و چندپارهای شده که بیشتر یادگار سالهای ادغام و اکتسابی هستند که نیاز تجاری واقعیای به ارتقا یا یکپارچهسازی وجود نداشت. در حالی که این سیستمهای چندلایه پلتفرم پایداری را برای پردازش حجم زیادی از تراکنشهای حیاتی کسبوکار فراهم میکنند، اما جدا کردن و بررسی دقیق آنها بدون ایجاد اختلال در این جریان کاری، ریسک زیادی را به همراه دارد. این مساله باعث شده شرکتها از بهرهبرداری از فناوریها و معماریهای مدرنتر اجتناب کنند.

تبدیل افزایش مقیاس و ادغام و اکتساب به مزیت رقابتی؛ مدلهای عملیاتی متناسب با هدف برای ادغامکنندههای صنعت / عقیده عمومی در گذشته حکم میکرد که شرکتهای بازارهای سرمایه با مدلهای خدمات کامل که از لحاظ جغرافیایی، طبقهبندیهای دارایی و ردیفهای خدماتی دامنه وسیعی را دربر میگرفتند، به صرفهجویی حاصل از مقیاس دست یابند. این عقیده باعث فعالیت قابل توجه مدیران دارایی و ثروت و نقشآفرینان بورسی خدماتدهی دارایی در زمینه ادغام و اکتساب شده است. با این حال تعداد کمی از ارائهدهندگان بهصورت کارآمد مقیاس را به سودآوری تبدیل میکنند. افزایش داراییها و درآمد به همان اندازه به افزایش پیچیدگی و هزینه منجر شده است.

کاهش مقیاس همراه با سودآوری؛ مسیر حرکت از کسبوکار مرکزی / شمار کمی از بانکهای سرمایهگذاری خدمات کامل برتر در مقیاس گسترده با سودآوری فعالیت میکنند. سایر بانکهای سرمایهگذاری که اغلب اروپایی هستند، در تنگنا قرار دارند. چالش اغلب این بانکها افزایش مقیاس نیست؛ بلکه تغییر مدلهایشان به گوشهای پرسود است. انجام چنین کاری لزوما راحت و سرراست نیست، بهویژه به این دلیل که بیشتر کوچکسازیها به همان اندازه یا بیشتر باعث کاهش درآمد شدهاند. به احتمال زیاد شماری از شرکتهای مدیریت دارایی نیز بهزودی با چالشهای مشابهی روبهرو خواهند شد.