شهرام تقیپور، محقق و طراح و تحلیلگر سیستمهای بانکی، عضو گروه جامعه آزاد کسبوکار هوشمند خاورمیانه و شمال آفریقا-منا (MSBC Group) / بانک مرکزی مصر (CBE) مسئولیت ارتقاء و هماهنگی شمول مالی در مصر را به عهده دارد و آن را یک هدف استراتژیک دانسته و در کنار وظیفه اصلی خود به دنبال تأمین سیستم مالی پایدار و سالم است. دولت مصر به دنبال برآورده شدن استراتژی توسعه پایدار بدنبال ویژن ۲۰۳۰ شمول مالی مصر است وآن را به عنوان یک اولویت ملی مبدل کرده است (+).

تمرکز استراتژی کشور در زمینه توسعه پایدار در زمینه شمول مالی این پتانسیل را دارد که بتواند فرصتهای بیشتری را برای رشد فراگیر، حفظ ثبات مالی و اجتماعی و دستیابی به اهداف ملی ایجاد کرد. با توجه به پیچیدگیهای مختلف در این زمینه CBE رویکردی چند جانبه را اتخاذ کرده است.

در سطح جهانی، CBE در ژوئیه 2013 به عضویت اصلی اتحادیه (AFI) در آمد. این عضویت باعث شد راهکارهای مطرح شمول مالی بینالمللی در مصر فراهم شده و فرصتهایی را در این کشور فراهم کند. همچنین به سیاستگذاری CBE کمک کرده تا بتواند تعهدات خود را اجرا کند. CBE نه تنها نقش مهمی در ارتقاء شمول مالی در مصر ایفا میکند، بلکه توصیههایی را در مقیاس جهانی ارائه کرده است. عضویت در هیاتمدیره AFI و عضو و نایب رئیس کمیته مالی زنان (GWFIC). از جمله فعالیتهای دیگر این نهاد است. میزبانی GPF 2017 در شرم الشیخ اقدام دیگر این نهاد بوده و نمایندگان CBE در برنامههای ظرفیتسازی AFI و اقدامات منطقهای فعال بودهاند.

اکنون نیز نمایندگانی در هر شش گروه کاری AFI دارد. تلاشهای زیادی برای ارتقاء شمول مالی در مصر، همچنین در تعهدات اعلامیه مایا داشته که از آن جمله میتوان به درآمد مالی زنان، پول الکترونیکی، سیستم پرداخت ملی، خدمات مالی دیجیتال (DFS)، حمایت از مصرف کننده و امور مالی SME اشاره کرد.

برخی از تعهدات مهم DFS عبارتند از:

- فعالسازی DFS از طریق صدور الزامات مرتبط با مشتری (KYC) برای خدمات انتقال پول کاربران با موبایل

- نظارت و همکاری بین ارائهدهندگان موبایل پرداخت و حسابهای بانکی

- ارائه پیشنویس قانونی برای نقلوانتقال معاملات مالی دیجیتال

- مجری پرداختهای الکترونیکی برای کارپردازان دولتی که بیش از یک فعالیت (threshold) مشخص شده دارند.

در سطح منطقهای، CBE از بدو تأسیس عضو بانکهای مركزی اعراب، صندوق پولی عرب (AMF) و عضو فعال كارگروه شمول مالی (FITF) است. آنها از این مجامع حمایت و نوآوریهای بسیاری جهت تقویت حوزههای مختلف مالی در راستای نیازهای محلی و روندهای جهانی انجام دادهاند. از آن جمله جهت پیشبرد حوزههای مالی از طریق رویکردی مشارکتی و منظم از ذینفعان اصلی حمایت کردهاند.

سیستم مالی مصر

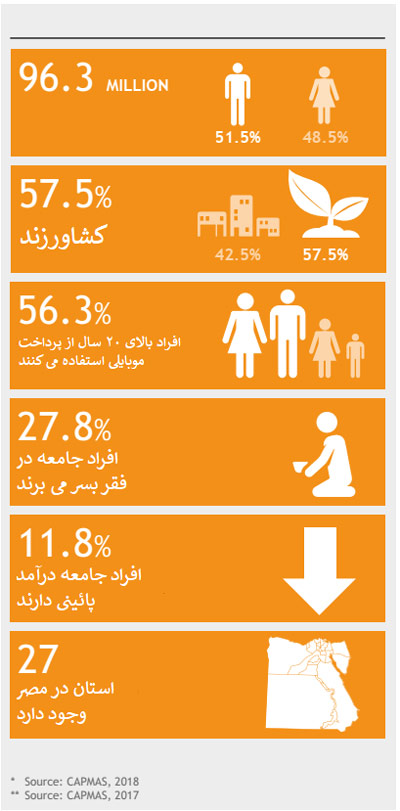

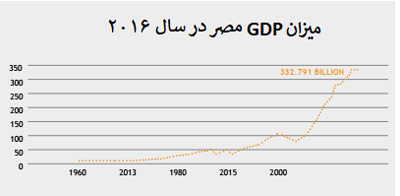

مصر پرجمعیتترین كشور آفریقا و خاورمیانه است، جمعیت مصر در سال 2018 در حدود ۹۶/۳ میلیون نفر بودهاند كه حدود 95 درصد آنها در منطقه دلتای نیل و در كنار سواحل آن زندگی میکنند. میزان فقر نزدیک به 30 درصد و 42.5 درصد از مردم مصر در مناطق شهری زندگی میکنند. در سال 2016، تولید ناخالص مصر 332.791 میلیارد دلار بوده است.

طبق آمار سال 2018، 39 بانک و بیش از 2800 شعبه در مصر وجود داشته است (+). شانزده بانک خدمات کامل بانکداری الکترونیکی و خدمات مالی همراه بانک را با 133651 عامل پرداخت (شعبه تا مه 2018) ارائه دادهاند تا پایان سال 2017، 3900 شعبه ENPO، 873 مؤسسه خرد تأمین اعتبار (MFIs) و مؤسسات غیردولتی با 848 شعبه (در مجموع 1721) وجود داشته است. مصر 140 شرکت کارگزاری، 37 شرکت بیمه، 226 شرکت لیزینگ و 13 شرکت رهنی داشته است.

اکوسیستم دیجیتالی مصر

از مارس 2018، 11،582 دستگاه خودپرداز و 70،509 POS در مصر وجود داشته و بیش از 15.9 میلیون کارت بدهی (دبیت)، 10.6 میلیون کارت پیش پرداخت (pre-paid card) و 4.8 میلیون کارت اعتباری (credit) وجود داشته است.

شروع استفاده از خدمات موبایل بانکینگ (از ماه مه 2018)

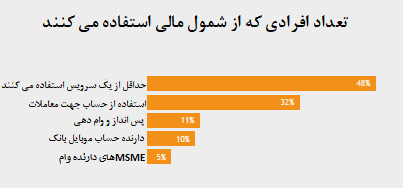

موبایل بانکینگ در مصر بر اساس مدل (bank-led) انجام میشود و اپراتورهای موبایل (MNO) بیشترین سهم بازار را دارند. در جدول میزان استفاده موبایلی در ماه مه 2018 آورده شده است. براساس دادهها، ۳۲/۶ درصد از بزرگسالان (21 سال و بیشتر) یک حساب با یک بانک یا سازمان ملی پستی مصر (ENPO) هستند، 48 درصد نیز از نوعی خدمات مالی مثل بیمه نامه یا دستگاه خودپرداز استفاده میکنند

زنان سهم کمتری از مردان در فعالیتهای مالی دارند، کمتر از 10 درصد زنان تراکنش مالی دارند. اکثریت قریب به اتفاق MSMEها, (Micro Small and Medium Enterprise (MSME)) به خدمات مالی دسترسی ندارند و یا از آنها استفاده نمیکنند و اکثراً از مکانیسمهای غیررسمی استفاده میکنند.

خدمات تلفن همراه در مصر، طبق آییننامه جدید این موارد است: cash-in/cash-out دریافت و پرداخت، شخص به شخص (P2P)، شخص به کسبوکار (P2M)، کسبوکار به کسبوکار (M2M)، خودپرداز cash-in/cash-out، وجه نقد، نقل و انتقالات بینالمللی پول (IMT)، شماره کارت مجازی (VCN) و ارزش حساب (AVL) از حسابهای بانکی به کیف پول.

بانکداری اینترنتی

سی و دو بانک از 39 بانک مصر خدمات بانکی اینترنتی ارائه میدهند. که شامل 1.4 میلیون حساب ثبت شده و بیش از 128 میلیون EGP (تقریباً 7 میلیون دلار) حجم معاملات است. کارمندان دولت میتوانند از طریق کارتهای پرداخت وجه بانکی دریافت کنند. 4.5 میلیون کارت توسط 2800 موسسه دولتی برای حقوق و هفت میلیون کارت برای بازنشستگان صادر شده است.

حالتهای اضطراری

از نظر بانکداری دیجیتال، فرصتهای متنوعی برای رشد در بازار مصر وجود دارد:

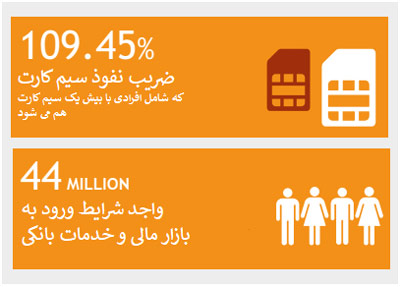

- میزان ضریب نفوذ سیمکارت تلفن همراه 109٪؛

- بیش از 48٪ سرعت نفوذ گوشیهای هوشمند؛

- بیش از 31 میلیون کاربر اینترنت موبایل با نرخ رشد سالانه 3.35٪؛

- بیش از 37.9 میلیون کاربر اینترنتی با میزان نفوذ 44.3٪.

- گسترش احتمالی رسانههای آنلاین و اجتماعی.

- خدمات مالی دیجیتال بیشتر برای مردم مصر.

مقررات کلیدی و چالشهای زیرساخت بازار

دیجیتالی شدن سیستمهای پرداخت و خدمات مالی با چالشهای زیادی روبهرو است، از جمله فرهنگ استفاده از پول در مصر، جغرافیای گسترده و در دسترس بودن و پذیرش محدود DFS. این چالشها از مهمترین موانع جامعه بدون پول با خدمات مالی دیجیتال است. موانع اصلی DFS در مصر به شرح زیر است:

موانع KYC

الزامات KYC / CDD مهمترین مانع جذب مشتری به اکوسیستم مالی دیجیتال است، اگر قوانین KYC کاملاً اعمال شود باز کردن حساب دیگر ساده نخواهد بود و نیازمند احراز مدارک برای تأیید هویت مشتری است از جمله موارد استفاده محدود: برخی از انواع نقل و انتقالات / پرداختها و مواردی چون IMT، P2M، M2M، تراکنشهای یک به چند، پرداختهای یک به یک (پرداخت حقوق، حقوق بازنشستگی و غیره)، AVL، حساب بانکی به کیف پول الکترونیکی و بالعکس.

عدم وجود تعامل

- قابلیت تعامل سطح حساب در اکوسیستم وجود ندارد.

- محدودیتهای روزانه و ماهیانه

- انتقال روزانه 3000 EGP و ماهانه 25000 EGP میباشد.

- محافظت از مصرفکننده و امنیت سایبری

طبق آییننامه جدید، بانکها باید اقدامات مؤثر و سیستمهای محافظت از مشتری را فراهم کنند که جلب اعتماد مشتریان را فراهم کرده و از آنها در برابر خطرات، کلاهبرداری، از بین بردن حریم خصوصی، تهدیدات و فعالیتهای مشکوک مجرمانه محافظت کند.

ناپایداری خطوط موبایل و ارتباط اینترنت

اتصال دائمی موبایل و اینترنت برای فعال بودن معاملات دیجیتال ضروری است. میزان نفوذ تلفن همراه در کشور 109.45 درصد است و این یعنی کاربران بیش از یک سیم کارت دارند واز این تعداد فقط 29.42 درصد از مشترکین به اینترنت دسترسی دارند. نفوذ اینترنت در حدود ۳۷/۸ درصد است که مقیاس کمی به شمار میرود و مانع بزرگی برای استفاده از خدمات مالی تلفن همراه است.

مصرفكننده اعتماد به نفس لازم برای استفاده از خدمات مالي را ندارد

براساس اعلام بانک جهانی، 44 میلیون مصری واجد شرایط استفاده از خدمات بانکی و مالی هستند ولی با وجود موضوعاتی از قبیل هزینههای بالا، کارمزدها و ترس از عدم تطابق اصول دینی با قوانین بانکی، موجب کاهش اعتماد مشتری به مؤسسات رسمی مالی شده است.

محدودیت زمانی و منابع برای DFS توسط بازیکنان بازار

بودجه کافی برای اجرای قوانین جدید، مقررات و زیرساختهای مالی و فناوری اطلاعات و ارتباطات قرار داده شده است. ارائه دهندگان خدمات برای بهبود محصول، افزایش سواد مالی، متنوع سازی و مدیریت پرداختهای خرد با حجم بالا (از نظر بانکی کم ارزش) نیاز به کمکهای بیشتری دارند. برای غلبه بر این چالشها، توسعه خدمات مالی دیجیتال پایدار ضروری به نظر میرسد.

ابتکار عمل برای غلبه بر چالشهای عملیاتی، قانونی و نظارتی

با ضریب نفوذ 109.45 درصدی تلفن همراه و بیش از 30 میلیون کاربر اینترنتی (با 38 درصد نفوذ)، فعالیت آنلاین و رسانههای اجتماعی نیازمند خدمات مالی بیشتری برای خدمترسانی به مردم مصر هستند که در مناطق مختلف زندگی میکنند. برای توسعه خدمات مالی پایدار این مساله بسیار مهم است که به سمت اقتصاد بدون پول فیزیکی و پرداخت الکترونیکی حرکت نماید.

تلاشهای بانک مرکزی مصر برای رفع این چالشها روی دو هدف اصلی متمرکز شده است: 1) زیرساخت مالی سالم و مطمئن مبتنی بر چارچوب عملیاتی و نظارتی صحیح بنا نهاده شود 2) استفاده از فناوریهای جدید برای استفاده کانالهای الکترونیکی و گسترش بانکداری.

CBE معتقد است که بنا نهادن یک زیرساخت مالی مطمئن و پایدار برای ارائه خدمات مالی قدرتمند ضروری است. براین اساس CBE سیستم تسویه حساب ناخالص (Gross Settlement) را در سال 2009 پیادهسازی کرده، که عمدتاً برای تسویه حسابهای با مبالغ بالا بین بانکهای مصر است. در سال 2016، RTGS سیوچهار تریلیون EGP (تقریباً 1.9 تریلیون دلار)، که معادل 11 برابر تولید ناخالص داخلی GDP این کشور است انجام داده است.

درجهت نیل به این اهداف، سامانه 123 را ایجاد کرده که در سراسر شبکه دستگاه خودپرداز پذیرفته میشود. این شبکه سوئیچ ملی است که تمام دستگاههای خودپرداز مصر را بهم متصل میکند (10316 عدد) و در سال 2016 حدود 95 میلیارد دلار جابهجا کرده است. سامانه کلرینگ خودکار (ACH) در سال 2010 به عنوان یک سیستم نقل و انتقال اعتباری الکترونیک در مصر توسط شرکت Banks مصر تحت نظارت CBE ایجاد شد، در سال 2016 حجم مبادلات ACH حدود 550 میلیارد دلار بوده است.

با وجود اهمیت خدمات مالی دیجیتال و تأثیر آن در شمول مالی، اکوسیستم پرداخت دیجیتالی مصر فاقد چارچوب پشتیبانی عملیاتی و نظارتی لازم در بعضی زمینهها مثل استفاده از عوامل بانکی و رویکردهای مبتنی بر ریسک در پولشویی است. (AML / CFT).

در نوامبر سال 2016، CBE آییننامهای در زمینه پرداختهای موبایل و روشهای AML / CFT مشتری تدوین کرد. که باعث شناسایی و کاهش خطرات پرداخت همراه، نقشها و مسئولیتها و قوانین AML / CFT شده و در ضمن خدمات پرداخت همراه را در این زمینهها پوشش میدهد: پول و سیستمهای الکترونیکی، ارائهدهندگان خدمات، حسابهای پرداخت موبایل، امکان شناسایی (صدور گواهینامه)، گذرواژها، نقلوانتقال پول، محرمانه بودن و یکپارچگی اطلاعات، ایمنسازی برنامهها، زیرساختهای امنیتی و پیگیری، ارزیابی سیستم امنیتی، مدیریت رویدادها. بخشی نیز وجود دارد که امنیت مشتری و ریسکها و مراحل دریافت مجوز را کنترل میکند.

روشهای CDD مطابق با رویکرد مبتنی بر ریسکهای FATF است:

- برای تأیید هویت مشتری، به مدارک کمتری نیاز است (برای باز کردن حساب فقط به یک شناسه نیاز است)؛

- برای نقلوانتقالات همراه درون شبکهای به دادههای کمتری نیاز دارد.

- امکان بهروزرسانی اطلاعات و اسناد مشتری بهصورت الکترونیکی فراهم شده است

- اجازه داده شده ارائهدهندگان خدمات بیشتری، فعالیت کنند

رویه CDD مجموعهای از پیش نیازها، (Customer Due Diligence) مقررات جدید با هدف پیشبرد مالی در مصر در چندجای دیگر هم انجام شده است. یکی از آنها فراهم کردن روشی برای جذب مشتری بدون بانک است، چون پذیرش کسبوکار بانکی عاملی است تا مشتری از خدمات بدون بانک استفاده کرده و از مزایای آن بهره ببرند.

کارهایی که در حمایت از مشتری انجام شده از جمله قرارداد خدمات بین بانکی موارد زیر است:

- شرایط و شفافیت بین قسمتها.

- تعهدات و حقوق مشخص برای طرفین؛

- در دسترس بودن خدمات (SLA)، بانکها باید قبل از قطع سرویس برنامهریزی شده، به مصرفکنندگان اطلاع دهند.

- حفظ محرمانه بودن دادههای مشتری؛

- روتینی برای حل اختلاف

- تأیید بر این موضوع که قوانین، مقررات و دستورالعملهای مصر بر خدمات پرداخت موبایلی حاکم است

- آگاهی از خدمات

از جمله اقدامات دیگر، افزایش کانالهای بیشتر برای تأمین مانده کیف پول همراه (یک حساب بانکی میتواند بعنوان تأمین کننده کیف پول همراه استفاده شود، به شرطی که هر دو حساب در یک بانک باشند). مقررات جدید محدودیتهای کیف پول همراه را برای شفافیت KYC دو برابر کرده است، مانده را تا 10،000 EGP (6000 انتقال روزانه تا 6000 EGP و انتقال ماهانه تا 50،000 EGP).

همچنین برای کنترل امنیت اطلاعات از سطح دو احراز هویت استفاده میشود (OTP، توکنهای نرم افزاری یا سخت افزاری) برای عملیات با ریسک بالا انجام میشود. (پرداختهای یک به چند مثل حقوق کارمندان و حقوق بازنشستگی) و همچنین ممنوعیت استفاده از پیامک یا پست الکترونیکی برای انجام چنین معاملاتی.

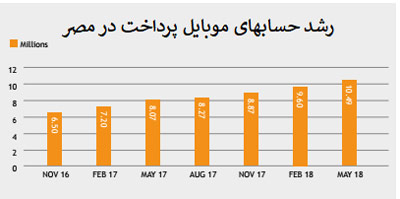

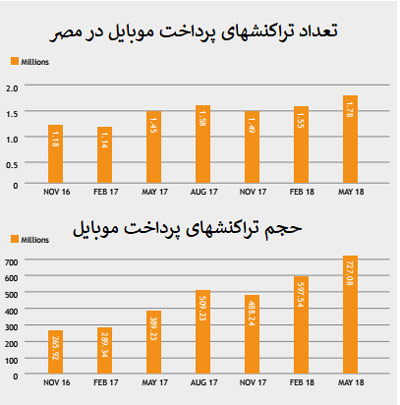

توجه کنید تعداد مشترکین پرداخت تلفن همراه در مصر به 10.5 میلیون شماره موبایل با رشدی بالغ بر 30 درصد سالانه میباشد. از ماه مه سال 2018، حجم معاملات به 1.78 میلیون EGP (حدود 99،000 دلار) رسیده است واین مقدار در هر ماه به 727 میلیون EGP (حدود 40.5 میلیون دلار) افزایش مییابد.

استفاده از پرداخت تلفن همراه این سرویسها مالی را ارائه میکند:

- نوآوریهایی در زمینه سرمایهگذاری (Fund) اجتماعی – هدف ارائه نوعی از خدمات اجتماعی برای بازنشستگان است که حدود 11.5 میلیون نفر به صورت ماهانه از طریق کیف پول همراه جمع آوری میشود. این سرویس علاوه بر برنامههای اعلام شده نفقه بیش از 250،000 زن مطلقه و 9.5 میلیون بازنشسته را تحت پوشش دارد.

- صندوقهای سرمایهگذاری (microfinance institutions) برای وامهای اعتباری و پرداخت ماهانه وام گیرندگان از طریق کیف پول همراه اقدام میشود، این سرویس به بیش از 800 صندوق مالی، دو میلیون وام گیرنده با سبد اعتباری 6.7 میلیارد EGP (تقریباً 375 میلیون دلار) سرویس میدهد.

- دستگاه خودپرداز بدون کارت (Card less ATM)- برای دردسترس بودن پول نقد کیف پول همراه از طریق دستگاههای خودپرداز یک محیط تعاملی ایجاد شده است که به نه میلیون کیف پول خدمت رسانی میکند.

- IMT (نقلوانتقالات بین المللی پول) (international money transfers) – مقررات جدیدی را در مورد پرداختهای تلفن همراه ارائه داده است که، مشتریان M_wallet میتوانند IMT را در حساب M_wallet خود به EGP دریافت کنند.

- پرداختهای یک به چند (One-to-many payments) (حقوق و دستمزد، حقوق بازنشستگی، پرداخت وام و غیره) – همه این پرداختها را میتوان از طریق M_wallet طبق مقررات جدید پرداخت کرده، که در DFS و شمول مالی بسیار مهم است.

- پرداخت قبوض Bill payment – پرداخت قبض را نیز میتوان از طریق M_wallet انجام داد.

طرح امکان ارتباط نرمافزارهای موبایل با هم موسوم به Ta7weel، این طرح در ژوئن سال 2017 ارائه شد و به کاربران سیستمهای مختلف موبایل امکان برقراری ارتباط مستقیم با هم را میدهد. این سرویس از طریق بانکهای مجاز مصر که پرداختهای همراه را قبول میکنند ارائه میگردد. Ta7weel تحت کنترل شرکت بانکهای مصر (EBC) است که 51 سهام آن مربوط به CBE است،

طرح Ta7weel دارای آییننامه مخصوص به خود است که همه اعضا (ارائهدهندگان خدمات تلفن همراه) از آن پیروی میکنند. اعضا باید قبل از راهاندازی خدمات پرداخت موبایل خود توسط Ta7weel شناسایی شده باشند. آیین نامه Ta7weel یا تغییرات آن ابتدا توسط CBE هماهنگ و تصویب میشود. ویژگیهای عمده آن قابلیت همکاری interoperability، حل اختلاف dispute resolution، P2P، P2M، M2M، R2P، مشخصات کد QR، محاسبه تراکنشها، هزینه انتقالات، کلرینگ، نتینگ netting، تسویه حساب settlement، اختتام termination، حسابرسی audit و جرائمها sanctions است. و عامل مهم و موثری در زمینه ثبت امور مالی بشمار میآید علی الخصوص برای ارائه خدمات مالی در چنین منطقه بزرگ جغرافیایی.

بیش از 75 درصد از بانکهای مصری – 32 مورد از 39 بانک – خدمات اینترنتی بانکی را به 1.4 میلیون حساب ثبت شده با حجم معاملات 128 میلیون ارائه میدهند.

شورای ملی پرداخت در مصر درصدد است:

- سیستم پرداخت ملی را توسعه داده و یک چارچوب نظارتی برای کاهش ریسک عملیاتی با هدف ایجاد یک سیستم ایمن، کارآمد و مؤثر بوجود آورد.

- با مشارکت دادن بیشتر شهروندان در سیستم بانکی هزینههای نقلوانتقالات را کاهش یافته، بردرآمدهای مالیاتی بیافزاید تا به این گونه به شمول مالی بیشتری در سیستم بانکی دست پیدا کند.

- از سیستم سرویس پرداخت محافظت کند.

- بازار خدمات پرداخت را رقابتی کرده و نظارت بیشتری روی اشخاص در بازار داشته باشد.

بر اساس مذاکرات مختلف در NPC نتایج آن به صورت زیر مورد توافق قرار گرفت:

- نوشتن پیشنویس قانون برای توسعه تعاملات مالی غیرنقدی در مصر.

- کلیه دستگاههای اداری، ارگانهای خدمات عمومی، اقتصادی و سایر سازمانهای دولتی حق گرفتن عوارض یا کارمزد از تأمینکنندگان قرارداد با اشخاصی که بیش از 20،000 EGP از طریق پول نقد یا چک بانکی مبادله میکنند ندارند. حداکثر دوره ژوئیه 2018.

- پرداختهای الکترونیکی در کلیه آژانسهای دولتی که خدمات عمومی را به مردم ارائه میدهند طی دو سال معاف هستند.

- داشتن چشماندازی کامل از خدمات دولتی به شهروندان با هدف ارائه خدمات الکترونیکی ظرف شش ماه (E-GOV).

- شهروندان از تمامی هزینههای افتتاح حساب پرداخت موبایل به مدت یک سال معاف شده و هزینههای خدمات پرداخت موبایل به مدت شش ماه 50 درصد کاهش داده شد.

اقدامات پیشرو:

- CBE در حال بررسی تدوین مقررات لازم برای بررسی هویت الکترونیکی (e-KYC) است که مؤسسات برای دادن خدمات در قالب KYC و AML است که بتوانند بدون حضور مشتری آنرا اجرایی کند.

- با توجه به گستردگی، کارآیی، ایمنی و موارد استفاده متنوع فناوری بلاک چین، CBE در حال استفاده از این فناوری در زمینههایی همچون e-KYC است. فرایندهای KYC عامل مهمی در مبارزه با پولشویی مؤسسات مالی است و به کشف و جلوگیری از رفتارهای مجرمانه در سراسر جهان کمک میکند. بنابراین CBE میخواهد تا فرآیندهای سنتی را از طریق فناوریهای جدید تغییر دهد.

- CBE در نظر دارد یک صندوق نوآوری یک میلیارد پوندی (EGP) برای «ایدهها و پروژههای نوآورانه» در زمینه مالی تأسیس کند. تمرکز این صندوق روی سرمایهگذاری در شرکتهای فناوری مالی، بودجه شرکتهایی که در حال رشد و در مراحل بالغ شدن هستند، تمرکز میکند. این صندوق شرکتهایی را که سودآور هستند یا مسیر مشخصی برای سودآوری دارند را هدف قرار میدهد.

- CBE اعلام کرده است که مشغول مطالعه برای تأسیس اولین بانک کاملاً دیجیتالی مصر است. ویژگی اصلی این بانک سهولت امور بانکی است و مشتریان میتواند تمام خدماتی را که معمولاً در یک بانک دریافت میکند در آن به راحتی انجام دهد. برای اینکار مشتری تنها به تلفن هوشمند متصل به اینترنت نیاز دارد که با تصویر خود یا اثر انگشت شناسایی شده و نیاز به رفتن به شعبه بانک نخواهد داشت. که این امر قدمی بزرگ هم DFS و هم برای عصر جدید مالی در مصر میتواند باشد.

- CBE با بانکهای تجاری مصر همکاریهایی داشته تا سیستمهای AML خود را برای نیازهای جدید خدمات مالی دیجیتالی بهبود بخشد، همچنین یک بلاک لیست یکپارچه از مشتریان مصری تهیه کرده است که به بانکها در این زمینه نیز کمک نماید.

CBE نقش مهمی در توسعه و اجرای استراتژی مصر برای گسترش خدمات مالی دیجیتال و کاهش استفاده از اسکناس از طریق پرداختهای الکترونیکی بعنوان جایگزینی برای پول نقد دارد.

CBE اعلام کرده است به دنبال ایجاد Sandbox است که هدف آن کمک به نهادهای ذیربط (بانکها، مؤسسات مالی، شرکتهای FinTech و غیره) برای تولید، آزمایش و فعال کردن محصولات نوآورانه است با توجه به اینکه اکثر قوانین و مقررات بانکی در حال حاضر اجازه اجرای این محصولات را نمیدهد. بنابراين Sandbox محيط امني برای دور زدن موانع روالي خواهد بود كه ممكن است مانع ارائه ایدههای جديد براي بانكداري و خدمات مالي شود.

Sandbox اجازه میدهد تا ایدهها خود را تحت قوانین و مقررات سادهتر و محدودتری راهاندازی کنند و کانالهای ارتباطی خود را با FinTech فعال کنند (به آنها کمک میکند تا نیازها را فهمید و در عین حال از پشتیبانی مناسب و مشاوره سازمانی استفاده کنند) در واقع محیطی برای توسعه محصولات و خدمات مدرن و نوآورانه و بهبود کارآیی بخش بانکی و حمایت از مصرف کنندگان ایجاد میشود.

استفاده از پرداخت همراه در تأمين مالي

طرح انجمن پسانداز و وامدهی (VSLA) The Village Savings and Loans Association برای اولین بار در سال 2014 در سه استان مصر اجرایی شد و از آن میان 18000 شرکت کننده (92 درصد زنان و 8 درصد آقایان) استفاده کردند، این امکان فراهم شد تا خودشان هم بتوانند صندوقهای پس اندازی و اعتباری غیررسمی ایجاد کرده که حجم آن بیش از 4/4 میلیون EGP است. از این میزان 4357 مورد برای پروژههای درآمد زایی با ارزش 2.2 میلیون EGP استفاده شده است. هر عضو تمام پساندازهای انباشته خود به علاوه سهم متناسب از مازاد گروه را در پایان دوره سالانه میگیرد و این مبلغ معمولاً برای خرید دارایی، سرمایهگذاری یا تأمین هزینهها استفاده میشود.

دیجیتالی کردن VSLA روی پلتفرم کیف پول موبایلی بخشی از برنامه CBE برای پر کردن شکاف خدمات مالی است و باعث شده فرآیندهای بدون پول، ایمن و آسانتری برای همه اعضا فراهم شود.

پروژه کالای قابل حمل سریع (FMCG) Fast-Moving Consumer Goods یکی از مهمترین پروژههای CBE است با پرداخت هر مشتری و فروشنده شروع شده و پس از تهیه، وصول و پرداخت از طریق m-wallets ادامه پیدا میکند. برای تجار این روش، روشی ایمن، کارآمد و سریع برای خرید کالاهای مصرفی است و برای تأمینکنندگان facilitate این امر فرایندهای پیچیده را تسهیل میکند.

وقتی یک بازرگان کالایی را میخرد از کیف پول آنها به کیف پول تأمین کننده پرداخت میشود، وجوه به راحتی و با اطمینان بالا به حساب بانکی منتقل شده و خطرات نقل و انتقال از بین میرود. و چالش انجام محاسبات پیچیده در روش کاغذی را برطرف میکند.

پرداخت تلفن همراه تجار Mobile merchant payments (کد QR): انتقال وجه بین مشتریان، مرحلهای انتقالی است که کاربر برای ذخیره وجه در حساب کیف پول خود را برای پرداختها و سایر خدمات استفاده کند. برای فعال کردن این انتقال، از مهمترین و ابتکاریترین تکنولوژی پرداخت در مصر یعنی کد QR استفاده شده است. تجار یک کد QR منحصر به فرد دارند که برای معامله با مشتری، صرف نظر از نوع طرح، به حساب کاربری خود وصل است، مشتری کد QR فروشنده را در تلفن خود اسکن کرده و مستقیماً از m-wallet خود را به حساب فروشنده واریز میکند. هر دو طرف سریعاً جزئیات تراکنش را دریافت میکنند.

Nano finance: Nano finance روشی برای تأمین اعتبار است که به مشتریان کیف پول موبایل امکان میدهد وام ضروری فوری و با مقدار کم را درخواست کنند. مبلغ وام با استفاده از یک الگوریتم امتیازدهی اعتباری بر اساس دادههای تاریخی MNO مشتری تعیین میشود. وام گیرنده از طریق دفتر اعتباری مصر و شرکت امتیازدهی اعتبار، (I-score) ارزیابی میشوند. هنگامی که مشتری درخواست وام میکند، با توجه به گزینههایی همچون (بازپرداخت منظم و مدیریت وقایع، ملاحظات عملکردی و تداوم فعالیت) وی، بلافاصله در کیف پول آنها واریز میشود. بخش امنیت مراحل دریافت مجوز خدمات را کنترل میکند.

CBE همچنین برای مشتریانی که از طرق کانالهای غیررسمی، یا دسترسی به بانک ندارند و نیاز به حمایتهای بیشتری دارند، با واحد مبارزه با پولشویی مصر (EMLCU) همکاری کرده تا رویههای جدیدی را برای این مشتریان ایجاد کند.